Global Medical Supplies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

184.95 Billion

USD

589.81 Billion

2024

2032

USD

184.95 Billion

USD

589.81 Billion

2024

2032

| 2025 –2032 | |

| USD 184.95 Billion | |

| USD 589.81 Billion | |

| % | |

|

Global Medical Supplies Market Segmentation, By Type (Diagnostic Supplies, Dialysis Consumables, Inhalation Products, Wound Care Consumables, Radiology Consumables, Infection Control Supplies, Infusion Products, Intubation and Ventilation Supplies, Personal Protection Equipment (PPE), Hypodermic Products, Sterilization Consumables, and Other Medical Supplies), Application (Urology, Wound Care, Radiology, Anaesthesia, Sterilization, Cardiology, Ophthalmology, and Other Applications), End User (Hospitals, Clinics/Physician Offices, Assisted Living Centres and Nursing Homes, Ambulatory Surgery Centres, and Other End Users) – Industry Trends and Forecast to 2031

Medical Supplies Market Analysis

The medical supplies market has witnessed significant growth driven by rising healthcare expenditures, advancements in medical technology, and an increasing prevalence of chronic diseases. This market encompasses a wide range of products, including diagnostic supplies, wound care consumables, and personal protective equipment (PPE), which are essential for patient care and safety. Recent developments, such as the expansion of digital health solutions and the adoption of preventive maintenance services, have further fueled market expansion. In addition, the COVID-19 pandemic highlighted the critical importance of reliable medical supplies, leading to increased investments in manufacturing and distribution networks. With a growing emphasis on quality and efficiency in healthcare delivery, stakeholders in the medical supplies market are continuously innovating to meet evolving demands. As the industry adapts to changing healthcare landscapes, it remains poised for sustained growth and development in the coming years.

Medical Supplies Market Size

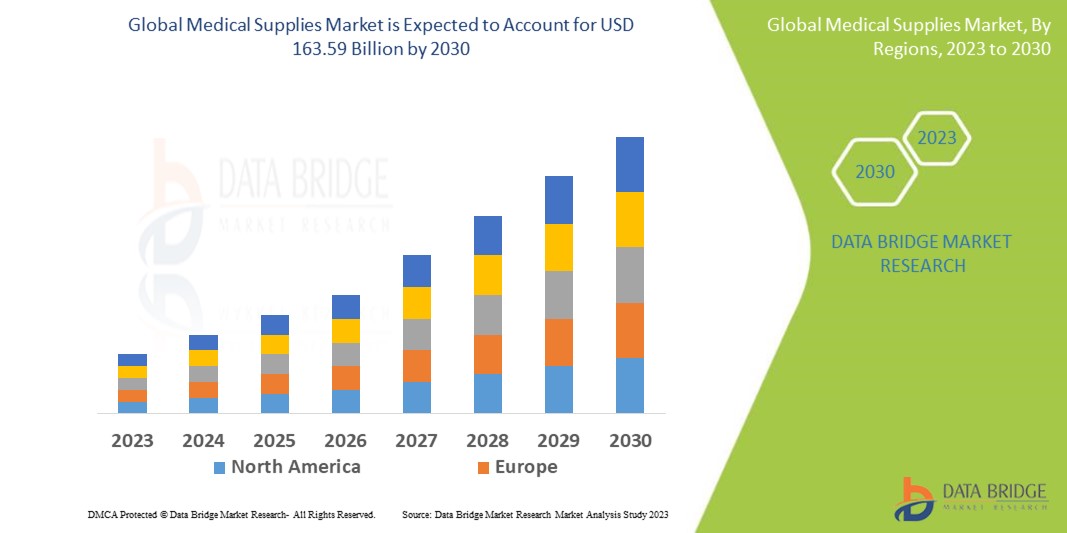

The global medical supplies market size was valued at USD 159.99 billion in 2023 and is projected to reach USD 510.21 billion by 2031, with a CAGR of 15.60% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Supplies Market Trends

“Innovations in Materials and Manufacturing”

The medical supplies market is undergoing significant transformation, driven by innovation and emerging trends that enhance healthcare delivery. One notable trend is the increasing adoption of smart medical devices, which integrate advanced technologies such as IoT and artificial intelligence to improve patient outcomes and streamline operations. These devices enable real-time monitoring, data analytics, and enhanced connectivity between patients and healthcare providers. Innovations in materials and manufacturing processes are also contributing to the development of more effective and sustainable medical supplies. As healthcare systems prioritize efficiency and patient safety, the demand for smart solutions is expected to rise, shaping the future of the medical supplies market and fostering a more responsive healthcare environment.

Report Scope and Medical Supplies Market Segmentation

|

Attributes |

Medical Supplies Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Key Market Players |

enVista, LLC. (U.S.), American Orthodontics (U.S.), 3M (U.S.), Danaher (U.S.), Henry Schein, Inc. (U.S.), Dentsply Sirona (U.S.), Align Technology, Inc. (U.S.), ORTHOMERICA PRODUCTS, INC. (U.S.), G&H Orthodontics (U.S.), TP Orthodontics, Inc. (U.S.), DENTAURUM GmbH & Co. KG (Germany), Great Lakes Dental Technologies (U.S.), DB Orthodontics Limited (U.K.), Institut Straumann AG (Switzerland), Ultradent Products, Inc. (U.S.), TOMY Inc. (U.S.), 3Shape A/S (Denmark), Leone S.p.A. (Italy) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Medical Supplies Market Definition

Medical supplies refer to a wide range of consumable items and equipment used in healthcare settings for patient care, diagnosis, treatment, and disease prevention. These include disposable products such as gloves, syringes, bandages, surgical masks, and wound care items, as well as durable supplies like catheters, IV kits, and diagnostic instruments. Medical supplies are essential for routine healthcare procedures, ensuring the safety of both patients and healthcare providers. They are critical in hospitals, clinics, nursing homes, and home care environments, supporting a variety of medical needs, from general care to specialized treatments.

Medical Supplies Market Dynamics

Drivers

- Rising Prevalence of Cardiovascular Diseases

The rising prevalence of chronic conditions, including diabetes, cardiovascular diseases, and respiratory disorders, significantly drives the demand for medical supplies essential for ongoing monitoring and treatment. As these health issues become more widespread, healthcare providers require an array of medical supplies, such as blood glucose monitors, infusion pumps, and inhalation devices, to effectively manage patient care. The need for regular monitoring and intervention creates a consistent demand for consumables like test strips, syringes, and inhalers. In addition, healthcare facilities are increasingly adopting preventive care strategies that rely on these supplies to improve patient outcomes and reduce hospitalizations. This trend underscores the critical role of medical supplies in managing chronic diseases, making it a vital driver for growth in the medical supplies market.

- Innovations in Medical Technology

Innovations in medical technology, particularly the emergence of smart devices and telehealth solutions, are significantly expanding the range of medical supplies required in healthcare settings. Smart medical devices, such as wearable health monitors and connected diagnostic tools, facilitate real-time patient data collection, enhancing the ability to manage chronic conditions and improve overall healthcare outcomes. These devices necessitate a variety of accompanying medical supplies, such as sensors, batteries, and software applications, to function effectively. Moreover, the rise of telehealth has increased the demand for remote monitoring equipment, home diagnostic kits, and secure communication tools, allowing healthcare providers to maintain patient engagement from a distance. As healthcare systems continue to embrace these innovations, the demand for diverse medical supplies will grow, driving market expansion and evolution.

Opportunities

- Rising Demand for Disposable Medical Supplies

The heightened focus on infection control and hygiene, especially following the global COVID-19 pandemic, has significantly increased the demand for essential medical supplies such as gloves, masks, gowns, and other personal protective equipment (PPE). Healthcare providers, hospitals, and clinics have placed greater emphasis on maintaining strict hygiene standards to prevent infections, not only for COVID-19 but for broader healthcare-associated infections (HAIs). This trend has expanded beyond traditional healthcare settings into sectors like home care, outpatient clinics, and public spaces, where infection control is now a priority. The growing need for disposable medical supplies is creating a lucrative market opportunity for manufacturers and suppliers, as healthcare systems worldwide strive to maintain higher levels of safety and preparedness for future health crises.

- Integration of Digital Health Solutions

The incorporation of digital health technologies, including health apps and electronic health records (EHRs), presents significant opportunities for medical supply companies to enhance their product offerings and services. As healthcare providers increasingly adopt these technologies to streamline operations and improve patient outcomes, there is a growing demand for complementary medical supplies that integrate seamlessly with digital platforms. For instance, companies can develop devices that sync with health apps to track patient data in real-time, facilitating proactive care management. In addition, supplies that support remote monitoring, such as connected diagnostic tools and telehealth-enabled devices, are becoming essential. By aligning their products with the digital health movement, medical supply companies can meet the needs of healthcare providers and patients, ultimately improving the quality of care delivered across various healthcare settings.

Restraints/Challenges

- Changing Consumer Preferences

Evolving patient needs and preferences, particularly the increasing demand for home healthcare solutions, present a significant challenge for medical supply companies. As more patients seek care in the comfort of their homes, driven by factors such as convenience, cost-effectiveness, and improved technology, companies must swiftly adapt their product offerings to meet these changing expectations. This shift necessitates the development of specialized medical supplies tailored for home use, including remote monitoring devices, portable diagnostic tools, and user-friendly consumables. Failure to respond to this trend may result in lost market share to competitors who can better cater to the needs of patients and healthcare providers in home settings. As the landscape of healthcare continues to evolve, companies must be proactive in innovating and aligning their products with these emerging demands.

- High Cost of Advanced Equipment

The increasing complexity and sophistication of medical devices pose a significant restraint on the medical supplies market, often resulting in higher costs that limit accessibility for smaller healthcare facilities. As medical technology advances, manufacturers are developing more intricate devices with enhanced functionalities, which typically come with elevated production and operational costs. Smaller hospitals and clinics may struggle to afford these advanced devices, leading to disparities in access to quality healthcare. This can result in a reliance on outdated equipment, hindering the ability of these facilities to provide optimal patient care. Consequently, the high costs associated with modern medical devices can stifle market growth by restricting the adoption of innovative solutions among a crucial segment of the healthcare ecosystem, ultimately impacting patient outcomes.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Medical Supplies Market Scope

The market is segmented on the basis of type, application, and end-users. The growth amongst these segments will help you analyse meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Diagnostic Supplies

- Blood Collection Consumables

- Other Sample Collection Consumables

- Dialysis Consumables

- Hemodialysis Consumables

- Peritoneal Dialysis Consumables

- Inhalation Products

- Wound Care Consumables

- Advanced Wound Dressings

- Surgical Wound Care

- Traditional Wound Care

- Radiology Consumables

- Infection Control Supplies

- Infusion Products

- Intubation and Ventilation Supplies

- Personal Protection Equipment (PPE)

- Hand and Arm Protection Equipment

- Eye and Face Protection Equipment Protective Clothing

- Foot and Leg Protection Equipment

- Surgical Drapes

- Other Protection Equipment

- Hypodermic Products

- Sterilization Consumables

- Other Medical Supplies

Application

- Urology

- Wound Care

- Radiology

- Anaesthesia

- Sterilization

- Cardiology

- Ophthalmology

- Other Applications

End User

- Hospitals

- Clinics/Physician Offices

- Assisted Living Centres and Nursing Homes

- Ambulatory Surgery Centres

- Other End Users

Medical Supplies Market Regional Analysis

The market is analysed and market size insights and trends are provided by country, type, application, and end-users as referenced above.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America leads the global medical supplies market due to robust healthcare initiatives and a significant presence of major industry players. The region is also experiencing a rise in infectious diseases, which drives demand for various medical supplies. In addition, an increasing number of research activities further bolsters market growth, positioning North America as a key player in the industry.

Asia-Pacific region is projected to experience substantial growth in the global medical supplies market from 2024 to 2031, driven by increased government initiatives aimed at raising awareness and promoting healthcare access. In addition, a surge in research activities and the presence of vast untapped markets, coupled with a large population, contribute to this trend. The growing demand for quality healthcare in the region further enhances opportunities for medical supply providers, positioning Asia-Pacific as a dynamic market for future expansion.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Medical Supplies Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Medical Supplies Market Leaders Operating in the Market Are:

- enVista, LLC. (U.S.)

- American Orthodontics (U.S.)

- 3M (U.S.)

- Danaher (U.S.)

- Henry Schein, Inc. (U.S.)

- Dentsply Sirona (U.S.)

- Align Technology, Inc. (U.S.)

- ORTHOMERICA PRODUCTS, INC. (U.S.)

- G&H Orthodontics (U.S.)

- TP Orthodontics, Inc. (U.S.)

- DENTAURUM GmbH & Co. KG (Germany)

- Great Lakes Dental Technologies (U.S.)

- DB Orthodontics Limited (U.K.)

- Institut Straumann AG (Switzerland)

- Ultradent Products, Inc. (U.S.)

- TOMY Inc. (U.S.)

- 3Shape A/S (Denmark)

- Leone S.p.A. (Italy)

Latest Developments in Medical Supplies Market

- In January 2024, GE Healthcare announced its agreement to acquire MIM Software, a prominent provider of medical imaging analysis and AI solutions. MIM Software specializes in key areas, including radiation oncology, molecular radiotherapy, diagnostic imaging, and urology across diverse healthcare environments. This acquisition will enhance GE Healthcare's capabilities in medical imaging and analytics, reinforcing its commitment to advancing patient care through innovative technologies

- In January 2024, Medtronic received U.S. FDA approval for its Percept RC Deep Stimulation System, featuring advanced BrainSense technology. This innovative system is designed to provide personalized treatment for patients with conditions such as Parkinson's disease and epilepsy. The approval underscores Medtronic's commitment to enhancing patient outcomes through cutting-edge neurostimulation solutions tailored to individual needs

- In April 2022, Boston Scientific Corporation obtained FDA 510(k) clearance for the EMBOLD Fibered Detachable Coil, designed to obstruct or diminish blood flow in the peripheral vasculature. This regulatory approval highlights the company's commitment to advancing medical technology in vascular treatments. The EMBOLD coil aims to enhance clinical outcomes by providing a reliable solution for managing blood flow-related conditions

- In June 2022, BD completed the acquisition of Parata Systems, a leading provider of pharmacy automation solutions. This strategic move enhances BD's portfolio by integrating Parata's innovative technologies, aimed at streamlining pharmacy operations. The acquisition is expected to bolster BD's commitment to improving medication management and patient safety through advanced automation solutions in the healthcare sector

- In April 2020, Scoutbee introduced a free tool designed to assist organizations in sourcing hospital supplies related to COVID-19. This initiative aimed to facilitate the procurement of essential medical equipment and supplies during the pandemic. By providing a streamlined search capability, Scoutbee contributed to addressing urgent healthcare needs and enhancing supply chain efficiency in the fight against COVID-19

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.