Global Medical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.28 Billion

USD

52.31 Billion

2024

2032

USD

18.28 Billion

USD

52.31 Billion

2024

2032

| 2025 –2032 | |

| USD 18.28 Billion | |

| USD 52.31 Billion | |

| % | |

|

Global Medical Robots Market Segmentation, By Type (External Large Robots, Geriatric Robot, Assistive Robots, and Miniature in Vivo Robots), Product (Surgical Robots, Rehabilitation Robots, Hospital and Pharmacy Robots, Bio Robotics, Non-invasive Radio Surgery Robots, Telepresence Robots, Medical Transportation Robots, Sanitation, and Disinfectant Robots), Modality (Compact and Portable), Components (Actuators, Sensors, Robot Controller, Patient Cart, Surgeon Console, Vision Cart, Dispensing System, and Additional Products), Application (Neurology Applications, Cardiology Applications, Orthopedic Applications, Laparoscopic Applications, Physical Rehabilitation, and Pharmacy Applications), End User (Hospitals, Specialty Clinics, Research Institutes, Ambulatory Surgical Centers, Laboratories, Rehabilitation Centers, and Others), Distribution Channel (Direct Tender, Retail Sales, Third Party Distributors, and Others) – Industry Trends and Forecast to 2031

Medical Robots Market Analysis

The medical robots market is rapidly evolving, driven by advancements in technology and increasing demand for precision in surgical procedures. These robots enhance the capabilities of healthcare professionals, offering benefits such as minimally invasive surgeries, reduced recovery times, and improved patient outcomes. Recent developments, such as the introduction of sophisticated robotic systems for various applications—including surgery, rehabilitation, and diagnostics—are shaping the market landscape. The growing prevalence of chronic diseases and the aging population are further fueling the need for efficient healthcare solutions. As hospitals and clinics increasingly adopt robotic technologies to streamline operations and enhance patient care, the market is expected to witness significant growth. Additionally, ongoing research and innovation in robotic applications will likely expand the scope of medical robotics, paving the way for new opportunities and increased investment in this dynamic sector.

Medical Robots Market Size

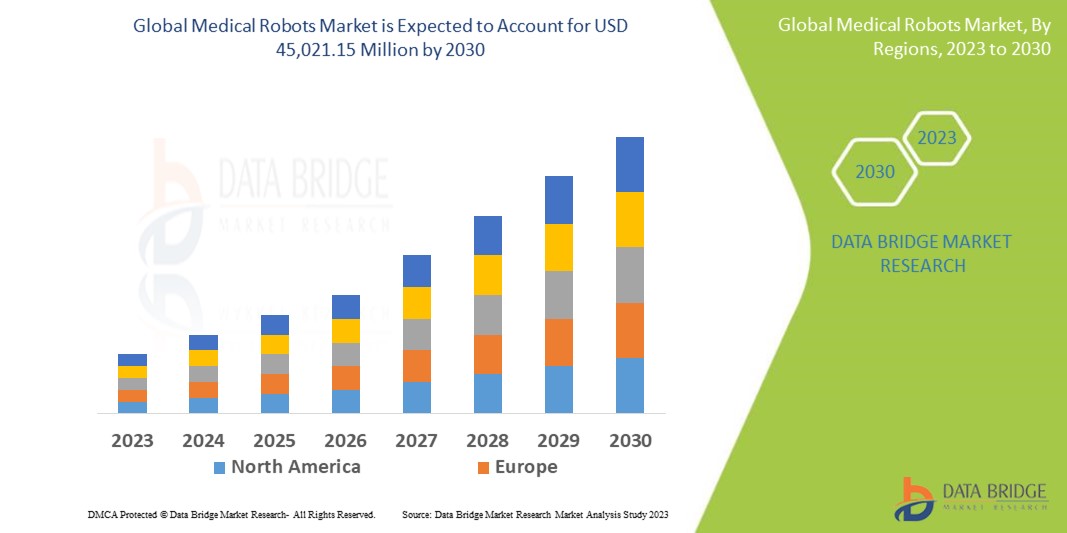

The global medical robots market size was valued at USD 15.73 billion in 2023 and is projected to reach USD 52.31 billion by 2031, with a CAGR of 16.20% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Robots Market Trends

“Innovations in Robotic Surgery”

The medical robots market is experiencing significant growth, driven by innovative technologies and increasing demand for precise medical interventions. One notable trend is the rise of teleoperated robotic systems, which allow surgeons to perform procedures remotely, enhancing access to specialized care, particularly in underserved areas. Innovations in robotic surgery, such as enhanced imaging systems and artificial intelligence integration, are also revolutionizing the field by improving surgical outcomes and reducing recovery times. These advancements boost the efficiency of medical procedures and ensure greater patient safety. As healthcare providers continue to embrace robotic solutions, the market is poised for further expansion, reflecting the ongoing evolution of medical technology and patient care practices.

Report Scope and Medical Robots Market Segmentation

|

Attributes |

Medical Robots Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Key Market Players |

iRobot Corporation (U.S.), Titan Medical Inc. (Canada), Hansen Technologies (Australia), Renishaw plc (U.K.), Intuitive Surgical Operations, Inc. (U.S.), Medtronic (Ireland), DENSO CORPORATION (U.S.), Accuray Incorporated (U.S.), Stryker (U.S.), Varian Medical Systems, Inc. (U.K.), Stereotaxis, Inc. (U.S.), Ekso Bionics (U.S.), CYBERDYNE INC. (Japan), BIONIK (U.S.), Smith+Nephew (U.K.), Zimmer Biomet (U.S.), ARxIUM (Canada) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Medical Robots Market Definition

Medical robots are advanced, computer-assisted machines designed to aid in various medical tasks, such as surgeries, diagnostics, and patient care. These robots enhance precision, minimize human error, and improve efficiency in medical procedures, often being controlled by healthcare professionals or operating autonomously with guided algorithms. Medical robots are used in areas such as robotic surgery, rehabilitation, and hospital automation.

Medical Robots Market Dynamics

Drivers

- Demand for Minimally Invasive Procedures

The preference for minimally invasive surgeries (MIS) is significantly reshaping the medical landscape, leading to a growing adoption of robotic surgical systems. Patients favor these procedures due to their numerous advantages, including shorter recovery times, minimized pain, and smaller scars, which contribute to improved overall satisfaction. Healthcare providers also recognize the benefits of MIS, as they often result in lower complication rates and faster patient turnover, enhancing operational efficiency in medical facilities. Furthermore, robotic systems facilitate precision and control during surgeries, allowing for intricate procedures that were previously challenging to perform. This shift towards minimally invasive approaches aligns with patients' desires for quicker recovery and underscores the evolving standards of care, driving further investment and interest in robotic surgical technologies.

- Increasing Prevalence of Chronic Conditions

The increasing prevalence of chronic conditions, including obesity and cardiovascular diseases, is significantly driving the demand for advanced surgical solutions and promoting the use of medical robots. As these health issues become more common, traditional treatment methods often prove inadequate, leading to a greater need for innovative and effective surgical interventions. Medical robots offer enhanced precision and capabilities, making them ideal for complex procedures often required for managing chronic conditions. They enable minimally invasive surgeries that result in less trauma to the patient, reduced recovery times, and improved outcomes. As healthcare providers seek efficient solutions to address the growing burden of chronic diseases, the integration of robotic technologies into surgical practices becomes essential, further propelling the medical robots market's growth and expansion.

Opportunities

- Integration of Artificial Intelligence

The integration of artificial intelligence (AI) in medical robotics presents significant growth opportunities, transforming the capabilities of robotic systems in healthcare. By incorporating AI, medical robots can perform automated decision-making, enabling them to analyze complex data in real time and assist healthcare providers in making informed choices during procedures. This technology enhances diagnostic accuracy, allowing for more precise and timely interventions tailored to individual patient needs. Furthermore, AI can facilitate the development of advanced applications, such as predictive analytics and personalized treatment plans, broadening the scope of robotic use in various medical fields. As the demand for smarter and more efficient healthcare solutions continues to rise, the integration of AI in medical robotics will drive innovation, attract investment, and ultimately contribute to market growth.

- Growth in Telemedicine Services and Remote Surgeries

The expansion of telehealth services and remote surgeries offers significant opportunities for teleoperated robotic systems, revolutionizing the delivery of healthcare. These systems allow surgeons to perform complex procedures from remote locations, breaking geographical barriers and providing access to specialized care in underserved and rural areas. Teleoperated robots can facilitate real-time communication and collaboration between medical professionals, ensuring that patients receive expert care even when specialists are not physically present. This technology is particularly advantageous in emergency situations, where timely interventions can be critical. As telehealth continues to gain traction, the demand for sophisticated robotic solutions that enable remote surgeries will increase, encouraging innovation and investment in the medical robotics market. This evolution enhances patient outcomes and expands the reach of healthcare services.

Restraints/Challenges

- Complexity of Operation

The advanced nature of robotic systems in healthcare necessitates specialized training for healthcare professionals, which poses a significant challenge for market implementation. Operating these intricate machines demands a comprehensive understanding of both the technology and the surgical procedures they assist with. As a result, the learning curve can be steep, requiring time and resources for training programs. This can lead to delays in adopting robotic systems in clinical settings, as facilities may struggle to allocate the necessary time for staff to become proficient. Additionally, a shortage of adequately trained personnel can further exacerbate the issue, limiting the ability of healthcare institutions to fully utilize robotic technology. This challenge impacts operational efficiency and affects the overall growth potential of the medical robots market.

- High Initial Investment

The high cost of acquiring and maintaining robotic systems presents a significant restraint for many healthcare facilities, particularly smaller hospitals and clinics operating on limited budgets. The initial investment for advanced medical robots can be substantial, often requiring millions of dollars, which may not be feasible for institutions with constrained financial resources. In addition to the purchase price, ongoing maintenance, training, and operational costs can further strain budgets, leading to tough decisions about resource allocation. As a result, many facilities may opt to forego robotic systems in favor of more traditional, cost-effective methods of treatment, which limits the overall growth potential of the medical robots market. This financial barrier restricts access to innovative technologies that could enhance patient outcomes and operational efficiency in healthcare settings.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Medical Robots Market Scope

The market is segmented on the basis of type, product, modality, components, application, end user, and distribution channel. The growth amongst these segments will help you analyse meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- External Large Robots

- Geriatric Robots

- Assistive Robots

- Miniature in Vivo Robots

Product

- Surgical Robots

- Rehabilitation Robots

- Hospital and Pharmacy Robots

- Bio Robotics

- Non-invasive Radio Surgery Robots

- Telepresence Robots

- Medical Transportation Robots

- Sanitation and Disinfectant Robots

Modality

- Compact

- Portable

Components

- Actuators

- Sensors

- Robot Controller

- Patient Cart

- Surgeon Console

- Vision Cart

- Dispensing System

- Additional Products

Application

- Neurology Applications

- Cardiology Applications

- Orthopedic Applications

- Laparoscopic Applications

- Physical Rehabilitation

- Pharmacy Applications

End User

- Hospitals

- Specialty Clinics

- Research Institutes

- Ambulatory Surgical Centers

- Laboratories

- Rehabilitation Centers

- Others

Distribution Channel

- Direct Tender

- Retail Sales

- Third Party Distributors

- Others

Medical Robots Market Regional Analysis

The market is analysed and market size insights and trends are provided by country, type, product, modality, components, application, end user, and distribution channel as referenced above.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America is at the forefront of the medical robots market, driven by a robust network of healthcare facilities and significant investments from leading companies focused on developing innovative technologies. The region also boasts a higher adoption rate of minimally invasive surgical procedures among patients, further propelling market growth. Additionally, the surge in research and development activities in North America contributes to advancements in robotic solutions, enhancing the overall healthcare landscape.

Asia-Pacific medical robotics market is poised for rapid growth from 2024 to 2031, driven by an increasing geriatric population and a rising demand for minimally invasive and non-invasive surgical procedures. Notably, China is expected to hold the largest market share in this region, reflecting its advancements in healthcare technology. Additionally, India is projected to emerge as the fastest-growing market for medical robotics in Asia-Pacific, highlighting its expanding healthcare infrastructure and increasing patient awareness.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Medical Robots Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Medical Robots Market Leaders Operating in the Market Are:

- iRobot Corporation (U.S.)

- Titan Medical Inc. (Canada)

- Hansen Technologies (Australia)

- Renishaw plc (U.K.)

- Intuitive Surgical Operations, Inc. (U.S.)

- Medtronic (Ireland)

- DENSO CORPORATION. (U.S.)

- Accuray Incorporated (U.S.)

- Stryker (U.S.)

- Varian Medical Systems, Inc. (U.K.)

- Stereotaxis, Inc. (U.S.)

- Ekso Bionics (U.S.)

- CYBERDYNE INC. (Japan)

- BIONIK (U.S.)

- Smith+Nephew (U.K.)

- Zimmer Biomet (U.S.)

- ARxIUM (Canada)

Latest Developments in Medical Robots Market

- In July 2024, AIRS Medical successfully secured $20 million in a Series C funding round aimed at advancing the development of large language model (LLM)-driven companion robots designed to enhance mental well-being. This funding will facilitate the creation of innovative robotic solutions that leverage AI to support individuals in managing their mental health. The investment underscores a growing interest in integrating technology into mental health care, paving the way for improved therapeutic options

- In May 2024, AiM Medical Robotics formed a partnership with Brigham and Women’s Hospital to assess the capabilities of its robotic system for deep brain stimulation in patients suffering from Parkinson’s disease. This collaboration aims to explore the potential benefits of robotic-assisted interventions in enhancing treatment outcomes for individuals with this neurological condition. The agreement highlights the growing interest in integrating advanced robotics into clinical practice to improve patient care and therapeutic efficacy

- In February 2024, Medical Microinstruments successfully raised $110 million in a Series C funding round dedicated to the development of advanced microsurgical robots. This significant investment aims to enhance the precision and effectiveness of surgical procedures through innovative robotic technology. The funding reflects a strong commitment to advancing microsurgery and underscores the growing interest in integrating robotics into the medical field to improve patient outcomes

- In June 2023, Touchlab, a deep tech robotics company, unveiled a groundbreaking robot designed to enable doctors to remotely "feel" their patients during a trial at a hospital in Finland. The Välkky telerobot is operated by individuals wearing specialized gloves, utilizing advanced electronic skin technology to convey tactile sensations from its robotic hand to the users. During a three-month trial at Laakso Hospital in Helsinki, a trained team of nurses will assess the robot's effectiveness in enhancing patient care, reducing their workload, and minimizing the risk of transmitting infections or diseases

- In October 2021, Medtronic obtained CE mark approval for its Hugo robotic-assisted surgery (RAS) system, allowing the sale of this innovative technology across Europe. Earlier, in April 2021, Zimmer Biomet secured FDA clearance for its ROSA Partial Knee System, designed for robotically assisted partial knee replacement surgeries. These approvals reflect a growing recognition of robotic systems in enhancing surgical precision and patient outcomes in the evolving landscape of medical technology

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.