Global Medical Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.72 Billion

USD

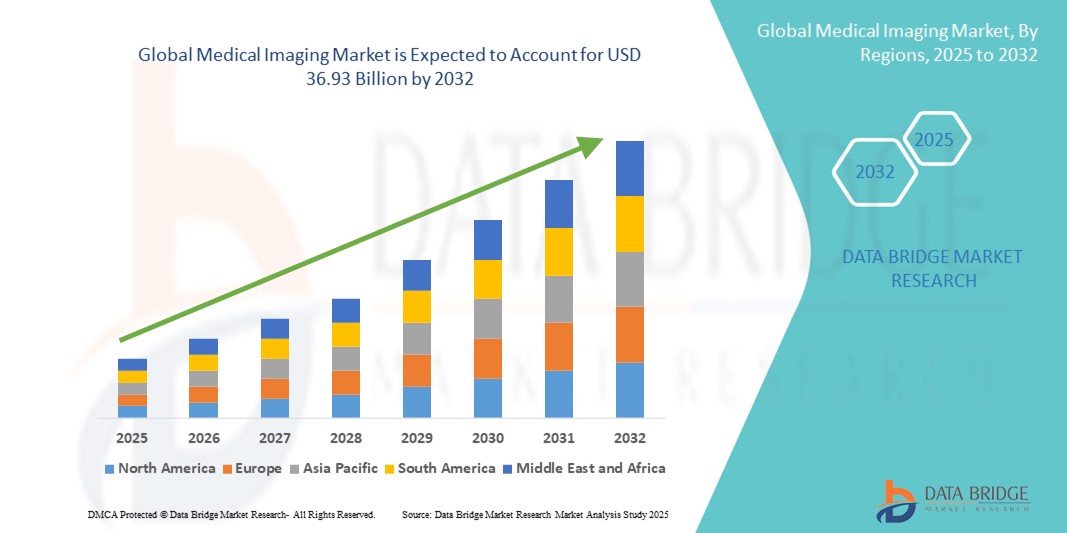

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

Сегментация мирового рынка медицинской визуализации по процедуре ( рентгеновская визуализация, компьютерная томография (КТ)магнитно-резонансная томография (МРТ) , ультразвук, ядерная визуализация (ОФЭКТ/ПЭТ), маммография, молекулярная визуализация и другие), технология (прямая цифровая радиология и компьютерная радиология), модальность (стационарные и портативные), возраст пациента (взрослые и дети), применение (общая визуализация, торакальная кардиология, акушерство, ортопедия и опорно-двигательный аппарат, неврология и позвоночник, таз и брюшная полость, онкология, рентгенография, флюороскопия, гинекология, урология, опорно-двигательный аппарат, стоматология и другие), конечные пользователи (больницы, диагностические центры, центры визуализации, специализированные клиники, амбулаторные хирургические центры , академические и научно-исследовательские институты и другие) — тенденции отрасли и прогноз 2032

Размер рынка медицинской визуализации

- Объем мирового рынка медицинской визуализации в 2024 году оценивался в 23,72 млрд долларов США , а к 2032 году , как ожидается, он достигнет 36,93 млрд долларов США при среднегодовом темпе роста 5,69% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий визуализации и постоянным технологическим прогрессом в области диагностического оборудования, которые повышают точность и эффективность медицинской диагностики в учреждениях здравоохранения.

- Кроме того, растущий спрос на неинвазивные диагностические процедуры и растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, способствуют внедрению сложных решений медицинской визуализации во всем мире. Эти факторы вносят значительный вклад в расширение рынка медицинской визуализации.

Анализ рынка медицинской визуализации

- Рынок медицинской визуализации переживает значительный рост, обусловленный стремительным развитием технологий, растущим спросом на раннюю диагностику заболеваний и расширением инфраструктуры здравоохранения во всем мире. Такие методы визуализации, как МРТ, КТ, УЗИ и рентген, становятся важнейшими инструментами принятия клинических решений в различных медицинских областях.

- Растущий спрос на современные диагностические инструменты обусловлен, прежде всего, ростом распространенности хронических заболеваний, увеличением численности пожилых людей и ростом расходов на здравоохранение во всем мире.

- Северная Америка доминировала на рынке медицинской визуализации, обеспечив наибольшую долю выручки в 39,5% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, высокому уровню внедрения инновационных технологий визуализации и присутствию ключевых игроков отрасли. США лидируют в регионе по значительному росту числа установок передовых систем визуализации благодаря постоянным исследованиям и интеграции технологий, таких как диагностика с использованием искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинской визуализации в течение прогнозируемого периода, при этом среднегодовой темп роста составит около 10,8% благодаря росту урбанизации, расширению доступа к здравоохранению, росту располагаемых доходов и государственным инициативам по улучшению медицинских учреждений в странах с развивающейся экономикой, таких как Китай, Индия и Япония.

- Сегмент взрослых пациентов доминировал на рынке, составив значительную долю (85%) в 2024 году, что обусловлено, главным образом, более высокой частотой хронических заболеваний и заболеваний, связанных с образом жизни, таких как сердечно-сосудистые заболевания, онкологические заболевания и заболевания опорно-двигательного аппарата, среди этой группы. Повышение осведомленности населения в вопросах здравоохранения и программы скрининга дополнительно стимулируют использование медицинской визуализации среди взрослого населения.

Область применения отчета и сегментация рынка медицинской визуализации

|

Атрибуты |

Ключевые аспекты рынка медицинской визуализации |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинской визуализации

Достижения, расширяющие возможности диагностики

- Важной и продолжающейся тенденцией на мировом рынке медицинской визуализации является постоянное развитие технологий визуализации, таких как высокоразрешающие МРТ, КТ, УЗИ и ПЭТ-сканеры, которые существенно повышают точность диагностики и результаты лечения пациентов.

- Такие инновации, как 3D-визуализация, методы контрастного усиления и гибридные системы визуализации, позволяют врачам выявлять заболевания на более ранних стадиях и с большей точностью, способствуя своевременному вмешательству.

- Интеграция цифровой визуализации с больничными информационными системами и электронными медицинскими картами (ЭМК) оптимизирует рабочие процессы, улучшает доступность данных и позволяет принимать более обоснованные клинические решения в учреждениях здравоохранения.

- Увеличение инвестиций в исследования и разработки со стороны основных участников рынка способствует появлению портативных и стационарных устройств визуализации, которые расширяют доступ к услугам медицинской визуализации в отдаленных и недостаточно обслуживаемых районах.

- Растущее внедрение малоинвазивных диагностических процедур, подкрепленных передовыми методами визуализации, обуславливает спрос на сложное оборудование в больницах, диагностических центрах и амбулаторных учреждениях по всему миру.

- Кроме того, тенденция к персонализированной медицине повышает спрос на технологии визуализации, которые могут предоставить подробную анатомическую и функциональную информацию, улучшая индивидуальные планы лечения и мониторинг прогрессирования заболеваний.

Динамика рынка медицинской визуализации

Водитель

Растущая потребность в связи с повышением осведомленности в здравоохранении и технологическим прогрессом

- Растущая распространенность хронических заболеваний, старение населения и рост осведомленности о здравоохранении во всем мире являются важными факторами, стимулирующими спрос на передовые технологии медицинской визуализации.

- Например, в апреле 2024 года компания Onity, Inc. (Honeywell International, Inc.) объявила о достижениях в области решений безопасности на базе Интернета вещей, продемонстрировав, как интеграция инновационных технологий преобразует инфраструктуру здравоохранения. Ожидается, что подобные стратегические инициативы ведущих компаний будут способствовать росту отрасли медицинской визуализации в прогнозируемый период.

- Поскольку поставщики медицинских услуг ищут более точные диагностические инструменты, медицинские устройства визуализации предлагают критически важные возможности, включая раннее выявление заболеваний, мониторинг в режиме реального времени и улучшенное лечение пациентов, что способствует их широкому внедрению в больницах и диагностических центрах.

- Кроме того, растущий акцент на персонализированной медицине и минимально инвазивных процедурах приводит к увеличению использования сложных систем визуализации для управления лечением и оценки результатов терапии.

- Спрос на портативное, удобное в использовании оборудование для визуализации высокого разрешения также растёт благодаря развитию цифровых технологий и более тесной интеграции данных с больничными информационными системами. Эти факторы в совокупности способствуют расширению рынка медицинской визуализации.

Сдержанность/Вызов

Основные проблемы и препятствия на пути внедрения на рынке медицинской визуализации

- Несмотря на устойчивый рост, такие проблемы, как высокие первоначальные инвестиционные затраты на современные системы визуализации и сложность интеграции этих технологий в существующие рабочие процессы здравоохранения, создают трудности для проникновения на рынок, особенно в развивающихся регионах.

- Кроме того, обеспечение безопасности данных и конфиденциальности пациентов при обработке больших объемов данных визуализации остается важнейшей задачей, требующей строгих мер кибербезопасности и соблюдения нормативных стандартов.

- Необходимость в квалифицированном персонале для работы со сложным оборудованием для визуализации и точной интерпретации результатов является еще одним ограничивающим фактором, что подчеркивает важность непрерывного обучения и повышения квалификации в учреждениях здравоохранения.

- Хотя цены на некоторые технологии визуализации постепенно снижаются благодаря инновациям и экономии масштаба, высокая стоимость, связанная с передовыми устройствами, по-прежнему может быть препятствием для небольших поставщиков медицинских услуг и бюджетных учреждений.

- Решение этих проблем посредством технологических инноваций, усовершенствованных протоколов кибербезопасности и целевых программ обучения будет иметь решающее значение для устойчивого роста и более широкого внедрения решений в области медицинской визуализации во всем мире.

Объем рынка медицинской визуализации

Рынок сегментирован на основе процедуры, технологии, модальности, возраста пациента, области применения и конечных пользователей.

- По процедуре

По принципу проведения исследований рынок сегментирован на рентгенографию, компьютерную томографию (КТ), магнитно-резонансную томографию (МРТ), ультразвуковую диагностику, ядерную визуализацию (ОФЭКТ/ПЭТ), маммографию, молекулярную визуализацию и другие. Сегмент рентгеновской визуализации занимал наибольшую долю рынка, составившую около 28,5% в 2024 году, благодаря своей давней практике применения в медицинской диагностике, экономической эффективности и возможности быстрой визуализации, что делает его предпочтительным выбором как в экстренных случаях, так и в повседневной клинической практике.

Прогнозируется, что сегмент КТ-сканирования продемонстрирует сильный среднегодовой темп роста около 8,7% в период с 2025 по 2032 год, что обусловлено растущим применением этой технологии для детальной поперечной визуализации, которая имеет решающее значение в травматологии, онкологии и диагностике сердечно-сосудистых заболеваний.

- По технологии

В зависимости от технологий рынок сегментирован на прямую цифровую радиологию и компьютерную радиологию. Прямая цифровая радиология занимала лидирующие позиции на рынке, оценивая долю выручки около 60% в 2024 году. Это доминирование во многом обусловлено её передовыми возможностями, такими как превосходное разрешение изображений, более быстрая их получение и повышенная эффективность рабочих процессов. Кроме того, её полная интеграция с системами электронных медицинских карт (ЭМК) способствует оптимизации диагностики и улучшению ведения пациентов.

Напротив, ожидается, что компьютерная радиология будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, особенно в развивающихся странах, где продолжается модернизация инфраструктуры здравоохранения. Относительно низкие капитальные затраты и возможность модернизации существующих аналоговых систем делают её привлекательным выбором для учреждений, стремящихся к модернизации без масштабной реконструкции, что способствует постепенному внедрению этой технологии по всему миру.

- По модальности

По принципу действия рынок сегментирован на стационарные и портативные системы визуализации. На стационарные системы визуализации в 2024 году пришлось наибольшая доля – 75%, что отражает их широкое применение в больницах, крупных диагностических центрах и специализированных медицинских учреждениях. Эти системы предпочтительны в условиях, где требуется высокая пропускная способность и сложные возможности визуализации.

Напротив, ожидается, что портативные медицинские устройства визуализации будут демонстрировать самые быстрые темпы роста со среднегодовым темпом роста около 10,3% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на диагностику у постели больного, услуги неотложной медицинской помощи и инициативы в области мобильного здравоохранения. Портативные системы позволяют поставщикам медицинских услуг расширить диагностические услуги за пределы традиционных клинических учреждений, охватывая отдаленные или недостаточно обслуживаемые группы населения и улучшая процесс принятия решений непосредственно в месте оказания медицинской помощи.

- По возрасту пациента

По возрасту пациентов рынок сегментирован на взрослых и детей. Сегмент взрослых пациентов доминировал на рынке, занимая значительную долю (85%) в 2024 году, что обусловлено, главным образом, более высокой частотой хронических заболеваний и заболеваний, связанных с образом жизни, таких как сердечно-сосудистые заболевания, онкологические заболевания и заболевания опорно-двигательного аппарата, среди этой группы. Повышение осведомленности населения в вопросах здравоохранения и программы скрининга дополнительно стимулируют использование медицинской визуализации среди взрослого населения.

Между тем, педиатрический сегмент, хотя и менее масштабный, постепенно приобретает всё большую значимость. Рост инвестиций в технологии визуализации, ориентированные на детей, в сочетании с растущей обеспокоенностью по поводу воздействия радиации и протоколов безопасности для детей стимулируют разработку и внедрение специализированных решений для визуализации, учитывающих особые потребности юных пациентов, что способствует устойчивому росту рынка в этой категории.

- По применению

По области применения рынок сегментирован на общую визуализацию, торакальную кардиологию, акушерство, ортопедию и заболевания опорно-двигательного аппарата, нейрохирургию и заболевания позвоночника, исследования органов малого таза и брюшной полости, онкологию, рентгенологию, рентгеноскопию, гинекологию, урологию, исследования опорно-двигательного аппарата, стоматологию и другие. Общая визуализация является доминирующим подсегментом рынка по области применения, занимая наибольшую долю в 2024 году. Эта известность обусловлена широким применением в различных медицинских специальностях для рутинной диагностики, что делает её основополагающим компонентом услуг медицинской визуализации во всем мире.

Прогнозируется, что ортопедия и визуализация опорно-двигательного аппарата станут самым быстрорастущим подсегментом, в котором ожидается устойчивый среднегодовой темп роста около 9,2% в течение прогнозируемого периода. Этот рост обусловлен ростом распространенности спортивных травм, артритов и других заболеваний костей и суставов, а также растущим спросом на передовые методы визуализации для диагностики и планирования лечения в этих областях.

- Конечными пользователями

По типу конечных пользователей рынок сегментирован на больницы, диагностические центры, центры визуализации, специализированные клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты и другие. Больницы доминировали на рынке, обеспечив значительную долю выручки (около 55%) в 2024 году благодаря своей обширной инфраструктуре визуализации, многопрофильным услугам и важнейшей роли в оказании неотложной и специализированной помощи. Ожидается, что диагностические центры будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущими тенденциями аутсорсинга и созданием специализированных центров визуализации, предлагающих удобные и специализированные услуги. Ожидается, что специализированные клиники и амбулаторные хирургические центры будут устойчиво расти, чему будет способствовать растущая популярность малоинвазивных процедур и моделей амбулаторного лечения.

Региональный анализ рынка медицинской визуализации

- Северная Америка доминировала на рынке медицинской визуализации, обеспечив наибольшую долю выручки в 39,5% в 2024 году, что обусловлено ростом распространенности хронических заболеваний, ростом инвестиций в развитую инфраструктуру здравоохранения и ростом спроса на раннюю и точную диагностику. Высокие расходы на здравоохранение и присутствие крупных компаний в области медицинской визуализации в регионе дополнительно способствуют росту рынка.

- Технологически передовые системы здравоохранения региона в сочетании с растущей осведомленностью пациентов о ранней диагностике заболеваний стимулируют внедрение современных методов визуализации, таких как МРТ, КТ и УЗИ, в больницах и диагностических центрах.

- Широкая доступность квалифицированных рентгенологов и растущая активность государственных инициатив по продвижению современных медицинских услуг также способствуют доминированию Северной Америки на рынке.

Обзор рынка медицинской визуализации в США

В 2024 году рынок медицинской визуализации США доминировал в Северной Америке, заняв существенную долю выручки в 56%. Этот устойчивый рост обусловлен значительными инвестициями в инфраструктуру здравоохранения и быстрыми темпами технологических инноваций. Растущий спрос на малоинвазивные диагностические процедуры в сочетании с акцентом страны на прецизионной медицине стимулирует внедрение передовых методов визуализации, таких как позитронно-эмиссионная томография (ПЭТ), магнитно-резонансная томография (МРТ) и компьютерная томография (КТ). Рост числа пожилых людей, подверженных хроническим и возрастным заболеваниям, еще больше повышает потребность в точной и своевременной диагностической визуализации. Более того, интеграция технологий искусственного интеллекта (ИИ) и машинного обучения (МО) в рабочие процессы визуализации повышает точность диагностики, сокращает время интерпретации и способствует улучшению результатов лечения пациентов, тем самым стимулируя расширение рынка.

Обзор европейского рынка медицинской визуализации

Европейский рынок медицинской визуализации, как ожидается, будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, чему будет способствовать увеличение расходов на здравоохранение в ключевых странах. Рост распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, онкологические и неврологические расстройства, стимулирует раннюю диагностику, что обуславливает спрос на сложные технологии визуализации. Регион обладает хорошо развитой инфраструктурой здравоохранения и значительным присутствием ведущих производителей медицинских диагностических систем, предлагающих инновационные, портативные и удобные в использовании устройства. Правительства по всей Европе вводят строгие правила для содействия ранней диагностике заболеваний и повышению качества медицинского обслуживания, тем самым ускоряя рост рынка. Кроме того, благоприятная политика возмещения расходов и растущее внимание к научным исследованиям и разработкам создают благоприятные условия для непрерывного совершенствования технологий визуализации.

Обзор рынка медицинской визуализации в Великобритании

Ожидается, что рынок медицинской визуализации в Великобритании продемонстрирует заметный рост в течение прогнозируемого периода, чему будут способствовать различные государственные инициативы в сфере здравоохранения, направленные на улучшение качества диагностических услуг. Повышение осведомленности медицинских работников и пациентов о преимуществах неинвазивных методов визуализации стимулирует спрос. Рост заболеваемости хроническими заболеваниями, такими как рак, сердечно-сосудистые и неврологические расстройства, значительно обусловливает потребность в современных системах визуализации. Кроме того, хорошо развитая система здравоохранения Великобритании в сочетании с ростом капиталовложений в диагностическое оборудование способствует более широкому внедрению передовых технологий визуализации. Это, в свою очередь, повышает точность диагностики и позволяет своевременно проводить медицинские вмешательства.

Обзор рынка медицинской визуализации в Германии

Прогнозируется, что рынок медицинской визуализации в Германии значительно расширится благодаря постоянным технологическим инновациям и росту расходов на здравоохранение. Приверженность страны прецизионной медицине и профилактическому здравоохранению способствует внедрению передовых методов диагностической визуализации. Развитая сеть научно-исследовательских институтов и высококачественных медицинских учреждений Германии обеспечивает прочную основу для разработки и внедрения современных технологий визуализации. Кроме того, страна уделяет все больше внимания экологической устойчивости при разработке медицинских технологий, поощряя производителей создавать экологичные и энергоэффективные устройства визуализации. Этот акцент на «зеленых» технологиях не только соответствует нормативным требованиям, но и находит отклик у медицинских работников, стремящихся к устойчивой медицинской практике.

Обзор рынка медицинской визуализации в Азиатско-Тихоокеанском регионе

Рынок медицинской визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет демонстрировать самые высокие темпы роста в мире, с прогнозируемым среднегодовым темпом роста в 10,8% в период с 2025 по 2032 год. Этот быстрый рост обусловлен рядом важнейших факторов, включая ускоренную урбанизацию, значительные инвестиции в инфраструктуру здравоохранения и устойчивый рост располагаемых доходов населения в таких ключевых странах, как Китай, Япония и Индия. Рост распространенности хронических заболеваний и растущая осведомленность населения о важности ранней и точной диагностики заболеваний стимулируют спрос на современные технологии визуализации. Более того, правительства стран региона активно поддерживают инициативы по модернизации здравоохранения, уделяя особое внимание интеграции цифровых медицинских решений и услуг телемедицины для повышения доступности и эффективности. Эти усилия приводят к более широкому внедрению передовых методов визуализации, таких как МРТ, КТ, УЗИ и ядерная визуализация, как в государственных, так и в частных медицинских учреждениях. Продолжающееся расширение медицинского страхования и открытие новых больниц и диагностических центров также вносят ключевой вклад в ускорение роста рынка медицинской визуализации в регионе.

Обзор рынка медицинской визуализации в Японии

Рынок медицинской визуализации в Японии набирает обороты благодаря старению населения страны, развитой инфраструктуре здравоохранения и растущему вниманию к ранней диагностике и лечению хронических заболеваний. Растёт спрос на компактные и портативные устройства для визуализации, что обусловлено потребностью в домашнем уходе и амбулаторном обслуживании. Стремление Японии интегрировать искусственный интеллект и робототехнику в медицинскую визуализацию также способствует технологическому прогрессу и расширению рынка.

Обзор рынка медицинской визуализации в Китае

В 2024 году китайский рынок медицинской визуализации занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту населения среднего класса и значительным инвестициям в инфраструктуру здравоохранения. Растущая распространенность заболеваний, связанных с образом жизни, государственная поддержка реформ здравоохранения и рост числа частных поставщиков медицинских услуг стимулируют спрос на передовые системы визуализации. Более того, появление отечественных производителей, предлагающих экономически эффективные решения, повышает доступность рынка как в городских, так и в сельских районах.

Доля рынка медицинской визуализации

Лидерами отрасли медицинской визуализации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Конинклийке Philips NV (Нидерланды)

- RamSoft, Inc. (Канада)

- InHealth Group (Великобритания)

- Siemens Healthineers AG (Германия)

- Sonic Healthcare Limited (Австралия)

- GE HealthCare (США)

- Akumin Inc. (США)

- Hologic Inc. (США)

- Корпорация Shimadzu (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- ZEISS (Германия)

- Корпорация FUJIFILM (Япония)

- Hitachi, Ltd. (Япония)

- Carestream Health (США)

- UNILABS (Швейцария)

- ONRAD, Inc. (США)

- Narang Medical Limited (Индия)

- Johnson & Johnson и ее филиалы (США)

- BD (США)

Последние разработки на мировом рынке медицинской визуализации

- В апреле 2023 года компания GE Healthcare объявила о выпуске нового поколения КТ-сканера Revolution Apex, разработанного для получения высококачественных изображений при более быстром сканировании и снижении доз облучения. Это нововведение отражает стремление GE Healthcare к повышению точности диагностики, повышению безопасности пациентов и эффективности рабочих процессов в медицинских учреждениях по всему миру. Продукт получил положительные отзывы благодаря технологии реконструкции изображений на базе искусственного интеллекта.

- В марте 2023 года компания Siemens Healthineers представила новую систему МРТ MAGNETOM Free.Max 0,55 Тл, которая обеспечивает расширенные возможности визуализации при меньшей напряженности магнитного поля, что делает ее более безопасной и экономичной для более широкого спектра клинических применений. Эта система нацелена на расширение доступа к МРТ-диагностике на развивающихся рынках и в небольших медицинских учреждениях.

- В марте 2025 года компания GE HealthCare объявила о сотрудничестве с NVIDIA для развития автономной диагностической визуализации. Используя платформу NVIDIA Isaac for Healthcare, партнёрство нацелено на разработку рентгеновских и ультразвуковых систем с искусственным интеллектом, способных автономно получать и анализировать медицинские изображения. Эта инициатива направлена на снижение нагрузки на медицинских работников и повышение эффективности диагностики.

- В мае 2025 года компания Philips представила глобальную инициативу по укреплению потенциала медицинской визуализации. Компания планирует оказывать поддержку больницам и системам здравоохранения, внедряя инфраструктуры визуализации, включая решения на основе искусственного интеллекта, для улучшения диагностики, повышения эффективности и решения проблемы ограниченности ресурсов. Эти усилия соответствуют резолюции Всемирной организации здравоохранения об улучшении доступа к услугам медицинской визуализации во всем мире.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.