Global Medical Equipment Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.31 Billion

USD

58.09 Billion

2024

2032

USD

28.31 Billion

USD

58.09 Billion

2024

2032

| 2025 –2032 | |

| USD 28.31 Billion | |

| USD 58.09 Billion | |

| % | |

|

Global Medical Equipment Maintenance Market Segmentation, By Service Type (Preventive, Corrective, and Performance/Operational), Service Providers (In-House Service Providers, and External Service Providers), Device Type (Imaging Equipment, Endoscopic Devices, Electromedical Equipment, Surgical Instruments, Patient Monitoring and Life Suport Devices, Dental Equipment, and Other Medical Equipment), Level of Maintenance (Level 3, Specialized, Level 2, Technician, Level 1, and User (or First-line)), Technology (Multi-Vendor OEMs, Single-Vendor OEMs, Independent Service Organization, and In-House Maintenance), End User (Hospitals, Clinics, Laboratory, and Other Health Care Centres) – Industry Trends and Forecast to 2031

Medical Equipment Maintenance Market Analysis

The medical equipment maintenance market is crucial for ensuring the functionality and longevity of essential healthcare devices. This market encompasses services that maintain, repair, and support various medical equipment, including imaging devices, surgical instruments, and patient monitoring systems. The increasing prevalence of chronic diseases and the rising demand for advanced medical technologies are key drivers propelling market growth. Furthermore, the COVID-19 pandemic has underscored the importance of equipment reliability, leading to increased investments in maintenance services. Recent developments include innovations in predictive maintenance powered by artificial intelligence, enabling healthcare facilities to optimize their equipment management and reduce downtime. As healthcare providers strive for operational efficiency and improved patient outcomes, the medical equipment maintenance market is poised for continued growth, driven by technological advancements and an emphasis on quality care.

Medical Equipment Maintenance Market Size

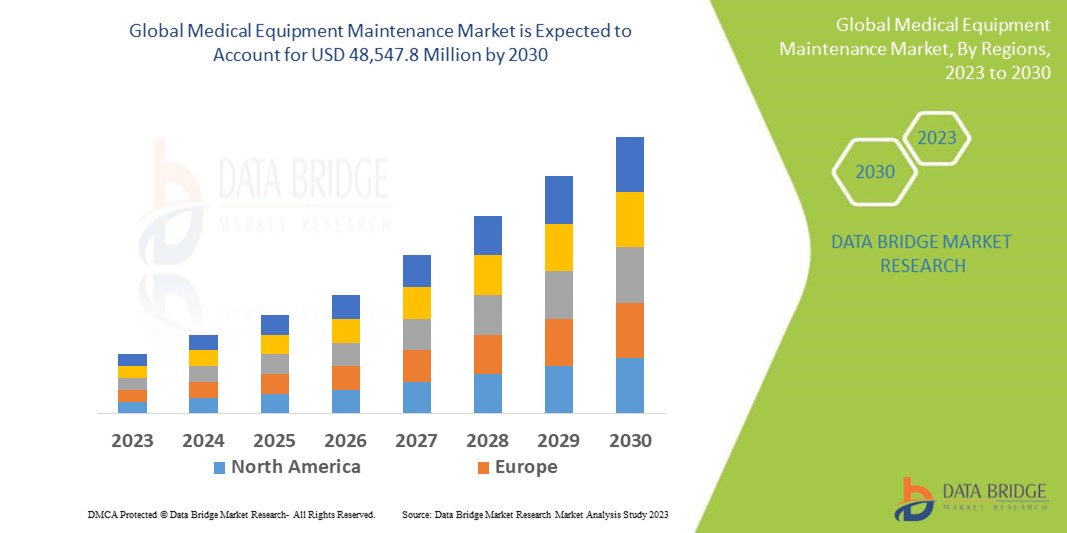

The global medical equipment maintenance market size was valued at USD 25.88 billion in 2023 and is projected to reach USD 53.11 billion by 2031, with a CAGR of 9.40% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Equipment Maintenance Market Trends

“Adoption of Predictive Maintenance”

The medical equipment maintenance market is witnessing significant trends driven by advancements in technology and the evolving needs of healthcare providers. One prominent trend is the increasing adoption of predictive maintenance, which leverages data analytics and IoT devices to anticipate equipment failures before they occur. This innovation minimizes downtime and reduces maintenance costs, enhancing operational efficiency in healthcare settings. In addition, the growing demand for advanced medical technologies necessitates more sophisticated maintenance solutions. As healthcare facilities prioritize equipment reliability and performance, the focus on proactive maintenance strategies will continue to shape the market. Overall, these trends underscore the importance of integrating modern technology into maintenance practices to ensure optimal functionality and patient care.

Report Scope and Medical Equipment Maintenance Market Segmentation

|

Attributes |

Medical Equipment Maintenance Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Key Market Players |

Koninklijke Philips N.V. (Netherlands), Siemens Healthineers AG (Germany), General Electric Company (U.S.), Medtronic (Ireland), TeraRecon (U.S.), Carestream Health (U.S.), Shimadzu Corporation (Japan), Olympus Corporation (Japan), Boston Scientific Corporation (U.S.), Cook (U.S.), Hoya Corporation (Japan), Richard Wolf GmbH (Germany), KARL STORZ (Germany), Smith+Nephew (U.K.), Zimmer Biomet (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Medical Equipment Maintenance Market Definition

Medical equipment maintenance refers to the systematic process of ensuring that medical devices and equipment function effectively and safely throughout their operational lifespan. This includes a range of activities, such as routine inspections, preventive maintenance, calibration, repairs, and software updates. Effective maintenance is essential to comply with regulatory standards, reduce the risk of equipment failures, and ensure optimal performance in clinical settings.

Medical Equipment Maintenance Market Dynamics

Drivers

- Growth in Diagnostic and Imaging Equipment Usage

The expanding use of diagnostic devices such as MRI, CT, and X-ray machines significantly drives the demand for maintenance services in the medical equipment market. These devices are critical for accurate diagnosis and treatment planning, making their continuous and efficient operation essential for healthcare providers. With the rising incidence of chronic diseases and the growing aging population, there is an increasing reliance on diagnostic imaging for early disease detection and monitoring. As these machines are sophisticated and require regular upkeep to ensure precision and avoid costly breakdowns, healthcare facilities prioritize their maintenance. The growing installation base of diagnostic devices, coupled with the need for compliance with stringent regulatory standards, further accelerates the demand for reliable maintenance services, making it a crucial market driver.

- Enhance Diagnostic Accuracy and Treatment Efficacy

Modern medical devices are becoming increasingly complex, incorporating advanced technologies such as AI, IoT, and robotics to enhance diagnostic accuracy, treatment efficacy, and patient outcomes. As a result, these sophisticated devices require specialized maintenance services to ensure they function at peak performance levels. The complexity of equipment like robotic surgery systems, smart monitoring devices, and AI-powered diagnostic tools demands highly trained technicians and specialized service protocols to manage potential issues, calibration, and repairs. Failure to properly maintain these devices can lead to inaccurate results or malfunctions, directly impacting patient safety and healthcare efficiency. This growing complexity drives the need for expert maintenance services, contributing significantly to the growth of the medical equipment maintenance market as healthcare providers invest in ensuring device reliability and compliance with regulatory standards.

Opportunities

- Growing Demand in Contract-Based Services

The growing demand for long-term, service-level agreement (SLA)-based contracts in healthcare facilities presents a significant growth opportunity for the medical equipment maintenance market. SLAs typically involve predefined terms for routine maintenance, emergency repairs, and periodic calibration of equipment, ensuring optimal performance and compliance with regulatory standards. Healthcare providers prefer these contracts as they offer predictable costs, reduce the risk of unexpected equipment failures, and ensure continuous operation of critical devices. For service providers, SLAs create stable, recurring revenue streams and strengthen long-term partnerships with healthcare organizations. As hospitals and clinics increasingly prioritize cost-efficient and reliable maintenance solutions, the shift towards SLA-based contracts enhances business growth, providing service providers with the opportunity to expand their client base and market share.

- Rising Demand for Advanced Healthcare Facilities

As hospitals and clinics increasingly adopt sophisticated medical devices such as imaging systems, surgical robots, and patient monitoring equipment, the demand for regular maintenance has grown significantly. These advanced devices are critical for accurate diagnostics, treatment, and patient care, making their optimal functioning essential. Regular maintenance ensures safety, minimizes downtime, and extends the lifespan of the equipment, preventing costly repairs or replacements. Additionally, the integration of digital technologies like IoT and AI into medical devices requires specialized upkeep to ensure seamless data flow and device interoperability. This growing reliance on high-tech devices in healthcare settings creates a substantial market opportunity for service providers offering maintenance solutions, especially as regulatory bodies mandate strict compliance with safety and performance standards.

Restraints/Challenges

- Shortage of Skilled Technicians

The growing complexity of modern medical devices presents a significant challenge for the medical equipment maintenance market, as it necessitates highly specialized technicians to ensure proper functioning and compliance with safety standards. Devices such as robotic surgical systems, advanced imaging equipment, and patient monitoring systems incorporate sophisticated technologies that require in-depth knowledge and skills for maintenance and repair. However, there is a notable shortage of qualified professionals equipped to handle this complexity, leading to increased competition among healthcare facilities to recruit and retain skilled technicians. This talent gap can result in longer equipment downtime, increased operational costs, and potential risks to patient safety. As the demand for advanced medical devices continues to rise, addressing this shortage of qualified personnel becomes crucial for sustaining market growth and ensuring high-quality healthcare delivery.

- High Cost of Advanced Medical Equipment

Advanced medical equipment often requires costly maintenance and repairs, posing a significant restraint on the medical equipment maintenance market. The intricate nature of these devices means that both routine servicing and unexpected repairs can lead to substantial expenditures. For many healthcare facilities, particularly smaller hospitals and clinics, these costs can strain limited budgets and divert funds away from other critical areas, such as patient care or new technology investments. In addition, as healthcare providers strive to enhance service quality while managing operational costs, the financial burden associated with maintaining complex medical equipment can limit their ability to implement necessary maintenance programs. Consequently, this can lead to increased equipment downtime and a potential decline in patient safety and service quality, highlighting the need for more cost-effective maintenance solutions in the industry.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Medical Equipment Maintenance Market Scope

The market is segmented on the basis of service type, service providers, device type, level of maintenance, technology, and end-users. The growth amongst these segments will help you analyse meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Service Type

- Preventive

- Corrective

- Performance/Operational

Service Providers

- In-House Service Providers

- External Service Providers

Device Type

- Imaging Equipment

- Endoscopic Devices

- Electromedical Equipment

- Surgical Instruments

- Patient Monitoring and Life Support Devices

- Dental Equipment

- Other Medical Equipment

Level of Maintenance

- Level 1

- Level 2

- Level 3

- User (or First-line)

- Specialized

- Technician

Technology

- Multi-Vendor OEMs

- Single-Vendor OEMs

- Independent Service Organizations

- In-House Maintenance

End User

- Hospitals

- Clinics

- Laboratories

- Other Healthcare Centres

Medical Equipment Maintenance Market Regional Analysis

The market is analysed and market size insights and trends are provided by country, service type, service providers, device type, level of maintenance, technology, and end-users as referenced above.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America leads the medical equipment maintenance market, driven by a rising prevalence of chronic diseases and elevated healthcare expenditures. The region's significant demand for advanced medical devices is also anticipated to fuel market growth. Together, these factors position North America as a dominant force in the medical equipment maintenance sector.

Asia-Pacific region is poised for substantial growth, driven by government initiatives aimed at enhancing healthcare services. India's Ayushman Bharat Yojana, launched in 2018, aims to provide free healthcare access to nearly 40% of the population. Such initiatives are projected to significantly increase the demand for medical equipment maintenance services across the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Medical Equipment Maintenance Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Medical Equipment Maintenance Market Leaders Operating in the Market Are:

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG Germany)

- General Electric Company (U.S.)

- Medtronic (Ireland)

- TeraRecon (U.S.)

- Carestream Health (U.S.)

- Shimadzu Corporation (Japan)

- Olympus Corporation (Japan)

- Boston Scientific Corporation (U.S.)

- Cook (U.S.)

- Hoya Corporation (Japan)

- Richard Wolf GmbH (Germany)

- KARL STORZ (Germany)

- Smith+Nephew (U.K.)

- Zimmer Biomet (U.S.)

Latest Developments in Medical Equipment Maintenance Market

- In March 2023, Advantus Health Partners and GE HealthCare announced a strategic agreement valued at up to USD 760 million over the next decade. This partnership aims to deliver GE's Healthcare Technology Management (HTM) services to Advantus Health Partners' clients. This collaboration is expected to enhance the quality and efficiency of healthcare technology management across the associated facilities

- In March 2023, Medipass Healthcare and Althea UK announced their merger, resulting in a rebranding as Ergéa. The newly formed company specializes in a range of medical fields, including endoscopy, radiology, cardiology, radiotherapy, and surgical theatres. In addition, Ergéa provides vendor-independent maintenance services for radiology, endoscopy, and biomedical equipment across the UK, enhancing support for healthcare facilities

- In July 2022, B. Braun established a Technical Service Center aimed at providing high-quality medical equipment repair and maintenance services. This initiative is designed to bolster the public health system in Thailand by ensuring that healthcare facilities have access to reliable support for their medical devices. By enhancing maintenance capabilities, B. Braun seeks to improve overall healthcare outcomes and operational efficiency within the region

- In May 2022, Fresenius Kabi finalized its acquisition of Ivenix Inc., a company specializing in infusion therapy. This strategic move will integrate Ivenix's hardware and software to create a comprehensive range of advanced medical devices tailored for the U.S. market. The collaboration aims to enhance the efficiency and effectiveness of infusion therapy solutions, reinforcing Fresenius Kabi's position in the healthcare industry

- In March 2022, Source Bioscience International plc acquired LDPath Ltd., a London-based provider of digital pathology testing services. LDPath has created an innovative digital pathology platform that is gaining widespread adoption in the industry. The newly formed entity, Source LDP, aims to deliver a comprehensive patient journey, encompassing everything from the initial consultation to diagnosis, thereby enhancing the overall healthcare experience

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.