Global Medical Bio Adhesives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.21 Billion

USD

2.25 Billion

2025

2033

USD

1.21 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.21 Billion | |

| USD 2.25 Billion | |

| % | |

|

Сегментация мирового рынка медицинских биоадгезивов по материалам (натуральные и синтетические полимеры), областям применения (доставка лекарств, восстановление тканей, заменители тканей, упаковка, строительство, деревообработка, средства личной гигиены, медицина и другие), типам (на растительной и животной основе), конечным пользователям (больницы, стоматологические клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинских биоклеев

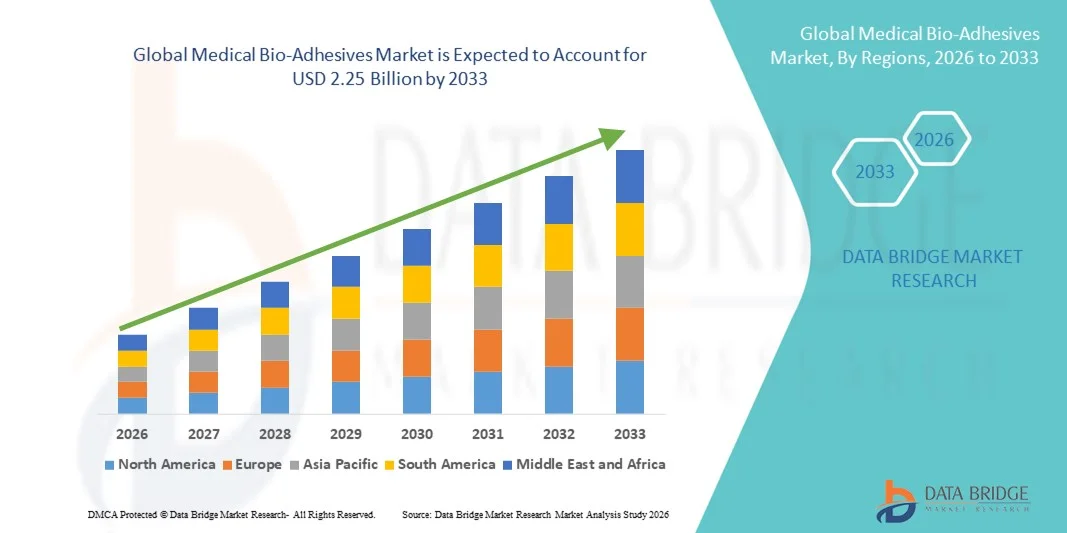

- Объем мирового рынка медицинских биоадгезивов в 2025 году оценивался в 1,21 млрд долларов США и, как ожидается, достигнет 2,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,11% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим применением современных медицинских клеев в хирургических процедурах, уходе за ранами и сборке медицинских изделий, а также непрерывным технологическим прогрессом в разработке биоразлагаемых и синтетических клеевых составов, улучшающих прочность сцепления, биосовместимость и результаты заживления в различных медицинских учреждениях.

- Кроме того, растущий спрос на малоинвазивные процедуры, усовершенствованные методы закрытия ран и безопасные, удобные в использовании альтернативы швам и скобам ускоряет внедрение решений на основе медицинских биоадгезивов, что значительно стимулирует общий рост рынка.

Анализ рынка медицинских биоклеев

- Медицинские биоадгезивы, используемые для закрытия ран, герметизации тканей, гемостаза и фиксации медицинских изделий, становятся все более важными компонентами современной системы здравоохранения благодаря своей способности улучшать результаты заживления, сокращать время хирургических операций и поддерживать малоинвазивные процедуры в больницах и специализированных клиниках.

- Растущий спрос на медицинские биоадгезивы обусловлен прежде всего увеличением числа хирургических вмешательств, ростом распространенности хронических ран и постоянным совершенствованием биосовместимых и биоразлагаемых адгезивных технологий, повышающих безопасность, прочность и простоту применения.

- Северная Америка доминировала на рынке медицинских биоадгезивов, занимая наибольшую долю выручки — приблизительно 35,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение малоинвазивных хирургических вмешательств, надежные системы возмещения затрат и присутствие крупных производителей медицинских изделий и биоматериалов, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских биоадгезивов в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост числа хирургических операций, развитие медицинского туризма и повышение осведомленности о передовых методах лечения ран в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент синтетических полимеров занимал наибольшую долю рынка, составляющую 61,4% выручки, благодаря превосходной прочности сцепления, контролируемой деградации и стабильным характеристикам в различных медицинских приложениях.

Обзор отчета и сегментация рынка медицинских биоадгезивов

|

Атрибуты |

Ключевые аспекты рынка медицинских биоадгезивов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинских биоадгезивов

Развитие биосовместимых и биооснованных адгезивных технологий.

- Значительной и быстро развивающейся тенденцией на мировом рынке медицинских биоадгезивов является растущая разработка и внедрение биосовместимых, биооснованных и щадящих ткани адгезивных составов, предназначенных для внутреннего и наружного применения в медицине. Эти инновации направлены на улучшение заживления ран, снижение риска инфекций и повышение комфорта пациента при минимизации воспалительных реакций.

- Например, несколько производителей разрабатывают биоадгезивы на основе цианоакрилата и фибрина, которые все чаще используются в хирургической герметизации, закрытии ран и склеивании тканей, обеспечивая более быстрое заживление и снижение зависимости от традиционных швов и скоб.

- Технологический прогресс в химии полимеров позволил создать медицинские биоадгезивы, обеспечивающие прочную адгезию во влажных условиях, контролируемое разложение и совместимость с чувствительными тканями. Эти свойства особенно важны в сердечно-сосудистой, ортопедической и хирургии мягких тканей.

- The integration of natural polymers such as collagen, gelatin, chitosan, and polysaccharides is gaining traction, as these materials support tissue regeneration and reduce the risk of adverse immune reactions

- This shift toward advanced and bio-inspired adhesive solutions is reshaping clinical practices by enabling minimally invasive procedures and improving post-operative outcomes. Consequently, companies are investing heavily in R&D to develop next-generation medical bio-adhesives suitable for complex surgical and wound care applications

- The demand for innovative medical bio-adhesives is growing across hospitals, ambulatory surgical centers, and specialty clinics, as healthcare providers increasingly seek safer, faster, and more efficient alternatives to conventional wound closure methods

Medical Bio-Adhesives Market Dynamics

Driver

Rising Surgical Procedures and Growing Demand for Advanced Wound Care

- The increasing volume of surgical procedures worldwide, driven by aging populations and rising prevalence of chronic diseases, is a major driver for the Medical Bio-Adhesives market. These adhesives are widely used in wound closure, hemostasis, and tissue sealing applications across multiple surgical specialties

- For instance, the growing adoption of minimally invasive and cosmetic surgeries has significantly increased demand for medical bio-adhesives that offer faster healing, reduced scarring, and improved aesthetic outcomes compared to traditional suturing techniques

- As healthcare providers focus on improving patient recovery times and reducing hospital stays, medical bio-adhesives provide effective solutions by minimizing bleeding, lowering infection risks, and enhancing wound stability

- Furthermore, the expanding use of bio-adhesives in advanced wound care products, such as chronic wound dressings and burn treatments, is strengthening market growth, particularly in hospital and home healthcare settings

- The increasing awareness among clinicians regarding the clinical benefits of medical bio-adhesives, combined with technological advancements in formulation and delivery systems, continues to propel market expansion globally

Restraint/Challenge

High Development Costs and Stringent Regulatory Requirements

- One of the key challenges facing the medical bio-adhesives market is the high cost associated with product development, clinical testing, and regulatory approval. Medical bio-adhesives must meet strict safety, efficacy, and biocompatibility standards before receiving approval for clinical use

- For instance, extensive preclinical studies and clinical trials are required to demonstrate tissue compatibility and long-term safety, which can significantly increase time-to-market and overall development costs for manufacturers

- Regulatory frameworks governing medical devices and surgical materials vary across regions, adding complexity to global product commercialization and increasing compliance costs for companies operating internationally

- In addition, some medical bio-adhesives face limitations related to shelf life, storage conditions, and handling requirements, which may affect adoption in resource-constrained healthcare settings

- Overcoming these challenges through streamlined regulatory pathways, continued innovation in cost-effective formulations, and improved clinician education will be essential for sustained growth of the Medical Bio-Adhesives market

Medical Bio-Adhesives Market Scope

The market is segmented on the basis of material, application, type, and end users.

- By Material

On the basis of material, the Medical Bio-Adhesives market is segmented into natural polymers and synthetic polymers. The synthetic polymers segment dominated the largest market revenue share of 61.4% in 2025, driven by its superior bonding strength, controlled degradation, and consistent performance in various medical applications. Synthetic bio-adhesives such as cyanoacrylates and polyurethane-based adhesives are widely used in surgical procedures due to fast curing and high tensile strength. These materials provide enhanced durability, moisture resistance, and extended shelf life compared to natural polymers. Their compatibility with minimally invasive surgeries and wound closure applications increases adoption. Large-scale manufacturing and cost efficiency further support growth. Strong regulatory approvals and clinical acceptance reinforce dominance. Hospitals and clinics prefer synthetic polymers for predictable outcomes. Rising adoption in tissue engineering and drug delivery boosts market share. Continuous innovations in polymer chemistry sustain leadership.

The natural polymers segment is expected to witness the fastest CAGR of 10.8% from 2026 to 2033, fueled by rising demand for biocompatible and biodegradable adhesives. Derived from fibrin, collagen, and chitosan, these adhesives are preferred in tissue repair and regenerative medicine. They reduce post-surgical complications, promote natural healing, and improve patient outcomes. Increasing R&D investments in bio-based materials support growth. Regulatory incentives for eco-friendly medical products accelerate adoption. Use in wound care, hemostasis, and mucosal applications is expanding rapidly. Rising awareness among healthcare providers about safer, natural alternatives contributes to market growth. Hospitals and specialty clinics are gradually integrating natural adhesives into standard care. Enhanced biocompatibility and low immunogenicity strengthen adoption. Growth in personalized medicine further drives demand.

- By Application

В зависимости от области применения рынок медицинских биоадгезивов сегментирован на доставку лекарств, восстановление тканей, заменители тканей, упаковку, строительство, деревообработку, средства личной гигиены, медицину и другие. Сегмент восстановления тканей занимал наибольшую долю рынка (38,7%) в 2025 году благодаря широкому применению в закрытии ран, внутренней фиксации тканей и гемостазе. Биоадгезивы сокращают время наложения швов, минимизируют рубцевание и повышают эффективность хирургических операций. Рост числа травм и хронических ран способствует увеличению их использования. Технологические достижения повышают прочность и гибкость сцепления. Основными конечными пользователями являются больницы и хирургические центры. Клиническая предпочтительность адгезивов для восстановления тканей остается высокой благодаря доказанным результатам. Высокая степень одобрения врачами поддерживает доминирующее положение. Использование в сердечно-сосудистой и ортопедической хирургии способствует увеличению доли рынка. Благоприятная политика возмещения затрат дополнительно поддерживает рост. Сегмент выигрывает от увеличения объемов хирургических операций во всем мире. Высокая надежность и стабильная производительность укрепляют лидерство.

Прогнозируется, что сегмент доставки лекарственных средств будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 12,3% в период с 2026 по 2033 год, чему способствуют системы целевой и контролируемой доставки. Биоадгезивы улучшают удержание и эффективность лекарственных средств в местах введения. Растущая распространенность хронических заболеваний стимулирует внедрение биоадгезивов. Расширение применения трансдермальных, мукозальных и локальных методов доставки лекарственных средств поддерживает рост. Фармацевтические компании инвестируют в платформы на основе биоадгезивов. Улучшение соблюдения пациентами режима лечения ускоряет внедрение. Больницы, клиники и учреждения по уходу на дому все чаще используют эти адгезивы. Постоянные инновации в рецептуре повышают эффективность. Биоразлагаемые адгезивы обеспечивают более безопасное многократное дозирование. Исследования и разработки в области доставки лекарственных средств на основе нанотехнологий дополнительно поддерживают рост. Этические и нормативные преимущества биоадгезивов повышают их предпочтительность. Глобальная осведомленность о персонализированной медицине ускоряет расширение рынка.

- По типу

По типу, рынок медицинских биоадгезивов сегментируется на клеи на растительной и животной основе. Сегмент клеев на животной основе занимал наибольшую долю рынка, составляющую 55,9% выручки в 2025 году, благодаря сильным адгезивным свойствам и доказанной клинической эффективности. Фибриновые и коллагеновые клеи широко используются в хирургической герметизации и склеивании тканей. Они обладают превосходной биосовместимостью и способствуют естественному заживлению. Широкое применение в сердечно-сосудистой, ортопедической и общей хирургии поддерживает доминирующее положение. Устоявшиеся производственные процессы и разрешения регулирующих органов способствуют внедрению. Больницы предпочитают клеи на животной основе из-за предсказуемых результатов. Многолетнее клиническое доверие поддерживает лидерство на рынке. Широкая доступность продукции усиливает проникновение на рынок. Постоянное совершенствование продукции укрепляет позиции. Универсальность в различных медицинских процедурах увеличивает использование. Знакомство с продуктом врачами дополнительно поддерживает этот сегмент.

Ожидается, что сегмент растительных клеев продемонстрирует самый быстрый среднегодовой темп роста в 11,6% в период с 2026 по 2033 год, чему способствуют этические соображения и спрос на неживотные альтернативы. Клеи растительного происхождения обеспечивают снижение риска передачи заболеваний и аллергических реакций. Их применение растет в лечении ран, тканевой инженерии и в медицинской практике. Инновации в биополимерах улучшают прочность и эффективность клея. Благоприятное восприятие пациентами и поддержка со стороны регулирующих органов ускоряют рост. Ключевыми конечными пользователями являются больницы, стоматологические клиники и учреждения по уходу на дому. Биоразлагаемые и экологически чистые характеристики повышают привлекательность. Рост исследований и разработок в области растительных полимеров укрепляет сегмент. Использование в косметических и малоинвазивных процедурах способствует расширению. Устойчивые методы производства еще больше стимулируют внедрение. Глобальная осведомленность о веганских медицинских изделиях ускоряет рост.

- Для конечных пользователей

В зависимости от конечных пользователей рынок медицинских биоадгезивов сегментируется на больницы, стоматологические клиники и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 64,2% выручки в 2025 году, благодаря большому объему хирургических операций и развитой медицинской инфраструктуре. Больницы выполняют большинство операций по закрытию ран и восстановлению тканей. Наличие квалифицированного персонала повышает эффективность использования продукции. Значительные инвестиции в медицинские адгезивы способствуют их внедрению. Интеграция с передовыми хирургическими методиками улучшает результаты. Высокая закупочная мощность обеспечивает стабильные поставки. Клиническое признание и надежность укрепляют доминирующее положение. Многопрофильные больничные структуры способствуют внедрению. Постоянные инновации в технологии адгезивов поддерживают рост. Глобальный рост числа хирургических операций еще больше укрепляет рыночную долю.

Прогнозируется, что сегмент стоматологических клиник будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 13,1% в период с 2026 по 2033 год, чему способствует рост числа стоматологических процедур во всем мире. Биоадгезивы все чаще используются в имплантации, реставрации и хирургических операциях. Растущая осведомленность о малоинвазивных методах лечения способствует их внедрению. Технологические достижения улучшают адгезивные свойства в стоматологии. Спрос на косметическую стоматологию ускоряет рост. Увеличение числа специализированных стоматологических клиник по всему миру стимулирует расширение. Предпочтение пациентов к неинвазивным процедурам способствует внедрению. Непрерывные исследования и разработки в области рецептур стоматологических адгезивов поддерживают рост. Доступность и экономичность стоматологических клиник способствуют внедрению. Расширение охвата стоматологическим страхованием дополнительно поддерживает рост сегмента.

Региональный анализ рынка медицинских биоклеев

- Северная Америка доминировала на рынке медицинских биоадгезивов, занимая наибольшую долю выручки — приблизительно 35,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение малоинвазивных хирургических вмешательств, надежные системы возмещения затрат и присутствие крупных производителей медицинских изделий и биоматериалов, особенно в США.

- Hospitals and surgical centers in the region are increasingly adopting bio-adhesives for wound closure, tissue sealing, and hemostasis applications, driving steady market growth

- The market expansion is further supported by high healthcare expenditure, widespread clinical awareness of bio-adhesive benefits, and continuous investments in R&D, establishing North America as the most mature market globally

U.S. Medical Bio-Adhesives Market Insight

The U.S. medical bio-adhesives market captured the largest revenue share within North America in 2025, fueled by the growing adoption of advanced surgical techniques, including minimally invasive and laparoscopic procedures. Hospitals are increasingly replacing traditional sutures and staples with bio-adhesive solutions for faster healing and reduced risk of infection. Additionally, rising awareness of bio-compatible wound closure solutions and supportive reimbursement policies are driving rapid adoption across both private and public healthcare facilities.

Europe Medical Bio-Adhesives Market Insight

Europe Medical bio-adhesives market is projected to expand at a substantial CAGR during the forecast period, primarily driven by increasing demand for advanced wound care products and the adoption of minimally invasive surgical procedures. Countries such as Germany, France, and Italy are witnessing a shift toward bio-adhesives in cardiovascular, orthopedic, and cosmetic surgeries, supported by strong healthcare infrastructure and stringent regulatory standards. The market is experiencing robust growth across hospitals, specialty clinics, and outpatient surgical centers, with bio-adhesives increasingly integrated into new treatment protocols and post-operative care strategies

U.K. Medical Bio-Adhesives Market Insight

The U.K. medical bio-adhesives market is anticipated to grow steadily during the forecast period, driven by rising surgical volumes, government initiatives supporting advanced healthcare technologies, and a strong presence of hospitals equipped with minimally invasive surgical facilities. Increasing awareness of the clinical benefits of bio-adhesives, such as reduced scarring and faster recovery, is further supporting demand.

Germany Medical Bio-Adhesives Market Insight

Germany medical bio-adhesives market is expected to expand at a considerable CAGR, fueled by growing investments in surgical research, advanced wound care adoption, and a healthcare system focused on innovation and patient safety. Hospitals are increasingly employing bio-adhesives for complex procedures requiring precise tissue bonding and hemostasis, aligning with the country’s emphasis on high-quality surgical outcomes.

Asia Pacific Medical Bio-Adhesives Market Insight

Asia-Pacific medical bio-adhesives market is poised to grow at the fastest CAGR during the forecast period, driven by expanding healthcare infrastructure, rising surgical volumes, growing medical tourism, and increasing awareness of advanced wound care solutions in countries such as China, India, and Japan. Rising government healthcare spending, a growing number of hospitals, and increased adoption of minimally invasive surgical procedures are key factors accelerating market growth. The region is also witnessing the establishment of local bio-adhesive manufacturers, making advanced medical adhesives more accessible and affordable, which is further boosting adoption.

Japan Medical Bio-Adhesives Market Insight

The Japanese medical bio-adhesives market is gaining momentum due to high clinical adoption of bio-adhesives in surgeries, an aging population requiring advanced wound care, and strong investments in healthcare technologies. Bio-adhesives are increasingly used in hospitals for cardiovascular and cosmetic procedures, contributing to market growth.

China Medical Bio-Adhesives Market Insight

China medical bio-adhesives market accounted for the largest revenue share in Asia-Pacific in 2025, driven by rapid urbanization, growing healthcare infrastructure, and increasing surgical volumes. The adoption of bio-adhesives in hospitals and private clinics is rising, supported by expanding medical tourism and the availability of cost-effective local products. Strong government initiatives promoting advanced healthcare solutions are also propelling market growth in the country.

Medical Bio-Adhesives Market Share

The Medical Bio-Adhesives industry is primarily led by well-established companies, including:

- 3M Company (U.S.)

- B. Braun S.E. (Germany)

- Medtronic (Ireland)

- Henkel AG & Co. KGaA (Germany)

- Cryolife, Inc. (U.S.)

- Confluent Surgical, Inc. (U.S.)

- Stryker (U.S.)

- Sunstar Suisse SA (Switzerland)

- Advanced BioMatrix, Inc. (U.S.)

- Medi-Tate, Inc. (U.S.)

- Coseal Medical Adhesives (France)

- DSM Biomedical (Netherlands)

- Integra LifeSciences Corporation (U.S.)

- Aesculap AG (Germany)

- Gore & Associates, Inc. (U.S.)

Latest Developments in Global Medical Bio-Adhesives Market

- In January 2023, H.B. Fuller Company announced the launch of Swiftmelt 1515-I, a new bio-compatible adhesive for medical applications designed for stick-to-skin use in medical tapes and bandages across India, Middle East, and Africa. The adhesive delivers secure bonding under high heat and humidity and is certified non-cytotoxic according to ISO 10993-5 standards, supporting safer and more reliable medical bonding performance

- In March 2023, Axio Biosolutions, an India-based medtech company, introduced the Ax-Surgi Surgical Hemostat, a bioadhesive-based hemostatic device that controls severe internal bleeding by adhering to the bleeding site. This product received U.S. FDA 510(k) clearance, becoming the first chitosan-based hemostat approved for this purpose, advancing the adoption of bioadhesive technology in surgical care

- In July 2024, 3M Company launched its Bio-Based Medical Adhesive platform, featuring marine-inspired bioadhesives engineered for surgical applications that deliver significantly improved bonding strength and complete biodegradability. This platform underscores the trend toward sustainable, high-performance medical bio-adhesive solutions

- In June 2024, Arkema S.A. completed the acquisition of Functional Biopolymers Inc. (Canadian bioadhesives specialist) in a strategic move to expand its renewable bioadhesive portfolio for medical device applications, accelerating innovation in bio-based medical adhesives

- In November 2024, Johnson & Johnson’s Ethicon division secured a major contract to supply Dermabond surgical adhesives across a nationwide network of U.S. hospitals, reinforcing the company’s position in clinical bioadhesive markets and expanding commercial adoption of its medical adhesive products

- In March 2025, Smith & Nephew announced a strategic partnership with Henkel AG to co-develop next-generation medical bioadhesive sealants specifically for surgical applications, targeting enhanced performance and adoption in complex tissue repair settings

- In July 2025, 3M Company launched AdheSeal, a next-generation bioadhesive surgical sealant designed to reduce operating times and improve tissue adhesion strength during surgical procedures, reflecting ongoing innovation in bioadhesive technologies tailored for clinical efficiency

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.