Global Lung Cancer Screening Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.38 Billion

USD

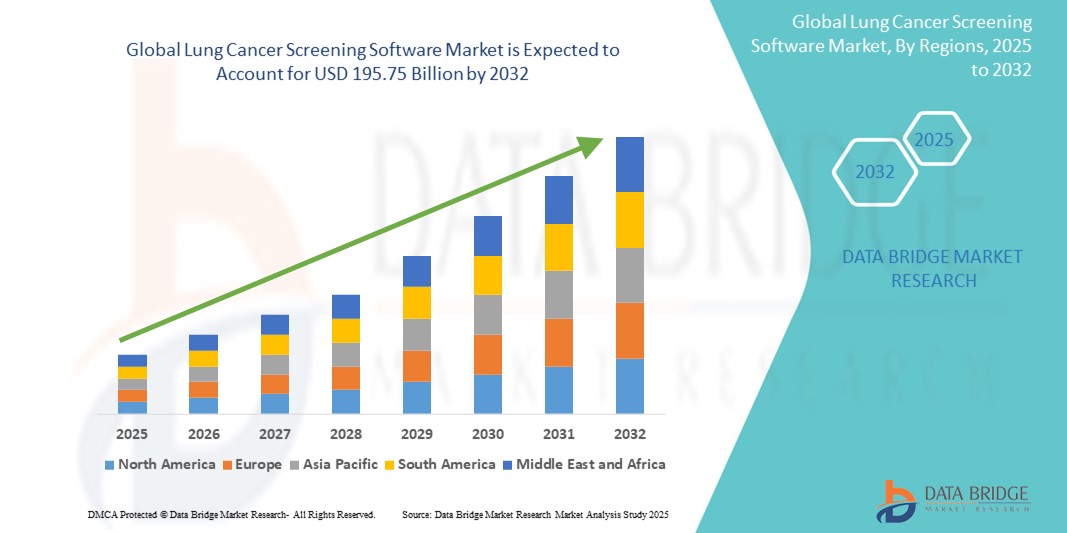

195.75 Billion

2024

2032

USD

47.38 Billion

USD

195.75 Billion

2024

2032

| 2025 –2032 | |

| USD 47.38 Billion | |

| USD 195.75 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для скрининга рака легких по способу поставки (облачные решения, локальные решения и веб-решения), продукт (решение для радиологического скрининга рака легких, программное обеспечение для управления пациентами для скрининга рака легких, программное обеспечение для управления узелками, сбор данных и отчетность, координация пациентов и рабочий процесс, компьютерное обнаружение узелков в легких, патология и стадирование рака, отчетность статистического аудита, скрининговые PAC, управление практикой и отслеживание журнала аудита), тип (компьютерный скрининг и традиционный скрининг), приложение (немелкоклеточный рак легких (НМРЛ) и мелкоклеточный рак легких (МРЛ)), платформа (автономная и интегрированная), способ покупки (институциональный и индивидуальный), конечный пользователь (онкологические центры, больницы, амбулаторные хирургические центры и другие), канал распространения (прямой тендер и сторонние дистрибьюторы) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка программного обеспечения для скрининга рака легких

- Объем мирового рынка программного обеспечения для скрининга рака легких оценивался в 47,38 млрд долларов США в 2024 году и, как ожидается , достигнет 195,75 млрд долларов США к 2032 году при среднегодовом темпе роста 19,40% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь ростом распространенности рака легких и растущим вниманием к раннему выявлению и диагностике, чему способствуют достижения в области технологий визуализации и интеграции искусственного интеллекта.

- Кроме того, поддерживающие правительственные инициативы и руководства по скринингу, в сочетании с растущей осведомленностью поставщиков медицинских услуг о важности ранней диагностики рака легких, усиливают спрос на сложные программные решения для скрининга. Эти элементы в совокупности повышают эффективность рабочего процесса и точность диагностики, подпитывая устойчивое расширение мирового рынка программного обеспечения для скрининга рака легких

Анализ рынка программного обеспечения для скрининга рака легких

- Программное обеспечение для скрининга рака легких, предлагающее передовые цифровые инструменты для раннего выявления и диагностики, становится все более важным компонентом современных онкологических и диагностических систем как в больницах, так и в клинических условиях благодаря повышенной эффективности рабочего процесса, интеграции с системами визуализации и поддержке протоколов скрининга на основе руководств.

- Растущий спрос на программное обеспечение для скрининга рака легких обусловлен в первую очередь ростом заболеваемости раком легких, растущим вниманием к ранней диагностике и все более широким внедрением инструментов визуализации на базе искусственного интеллекта для повышения точности и оптимизации принятия решений.

- Северная Америка доминирует на рынке программного обеспечения для скрининга рака легких с наибольшей долей выручки в 55,2% в 2024 году, что характеризуется ранним внедрением передовых ИТ-технологий в здравоохранении, сильной инфраструктурой онкологии и устойчивым присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост внедрения программ скрининга, особенно в крупных больничных сетях и онкологических центрах, что обусловлено инновациями в области автоматизированной отчетности и интеграции радиологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для скрининга рака легких в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о ранней диагностике рака и расширению доступа к технологиям визуализации.

- Сегмент немелкоклеточного рака легких (НМРЛ) доминирует на рынке программного обеспечения для скрининга рака легких с долей рынка 85,5% в 2024 году, что обусловлено его высокой распространенностью и сильной клинической направленностью на раннее выявление и лечение этого наиболее распространенного типа рака легких.

Область применения отчета и сегментация рынка программного обеспечения для скрининга рака легких

|

Атрибуты |

Ключевые данные о рынке программного обеспечения для скрининга рака легких |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для скрининга рака легких

«Точность диагностики и автоматизация рабочих процессов на основе искусственного интеллекта»

- Значимой и набирающей силу тенденцией на мировом рынке программного обеспечения для скрининга рака легких является углубление интеграции искусственного интеллекта (ИИ) для повышения точности диагностики и автоматизации рабочих процессов, что позволяет поставщикам медицинских услуг предоставлять более быстрые и точные результаты скрининга.

- Например, такие платформы, как Infervision AI и VUNO Med–LungCT AI, интегрируются с системами КТ-визуализации для автоматического обнаружения узелков в легких, содействия в стратификации риска и создания структурированных отчетов, что снижает ручную нагрузку и повышает показатели раннего выявления.

- Интеграция ИИ в программное обеспечение для скрининга рака легких позволяет использовать такие функции, как автоматическое обнаружение узелков, классификацию на основе риска злокачественности и планирование последующего наблюдения в соответствии с Lung-RADS или институциональными рекомендациями. Некоторые системы также предоставляют интеллектуальные оповещения о результатах с высоким риском, улучшая принятие клинических решений и отслеживание пациентов

- Полная интеграция этих инструментов на базе искусственного интеллекта с системами PACS радиологии, больничными информационными системами (HIS) и электронными медицинскими картами (EHR) обеспечивает оптимизированный и централизованный рабочий процесс, позволяя рентгенологам и врачам эффективно управлять программами скрининга от получения изображений до формирования отчетов.

- Эта тенденция к более интеллектуальным, интуитивным и интегрированным в рабочий процесс решениям для скрининга фундаментально меняет клинические ожидания в диагностике онкологии. Соответственно, такие компании, как Siemens Healthineers и Riverain Technologies, разрабатывают передовые платформы, которые сочетают ИИ с комплексными функциями управления раком легких

- Спрос на программное обеспечение для скрининга рака легких, которое обеспечивает бесшовную интеграцию ИИ и автоматизированную поддержку принятия решений, стремительно растет в больницах, онкологических центрах и учреждениях диагностической визуализации, поскольку поставщики услуг все больше внимания уделяют эффективности, точности и раннему вмешательству в лечении рака.

Динамика рынка программного обеспечения для скрининга рака легких

Водитель

«Растущая потребность в связи с ростом заболеваемости раком легких и внедрением ИИ»

- Растущая распространенность рака легких во всем мире в сочетании с растущим вниманием к ранней диагностике и программам скрининга является существенным фактором роста спроса на программное обеспечение для скрининга рака легких.

- Например, в марте 2024 года VUNO Inc. расширила развертывание своего решения по скринингу рака легких на базе ИИ в нескольких больницах для повышения точности диагностики и эффективности рабочего процесса. Ожидается, что такие инициативы ключевых компаний будут стимулировать рост рынка в прогнозируемый период

- Поскольку поставщики медицинских услуг стремятся к более точному и своевременному выявлению рака легких, программное обеспечение для скрининга предлагает расширенные функции, такие как обнаружение узелков на основе ИИ, стратификация риска и автоматическая отчетность, что обеспечивает значительное улучшение по сравнению с традиционными методами.

- Более того, растущее внедрение низкодозной КТ-скрининга и поддерживающие государственные инициативы делают программное обеспечение для скрининга рака легких важной частью раннего лечения онкологических заболеваний, улучшая интеграцию с больничными ИТ-системами и клиническими рабочими процессами.

- Удобство автоматизированного анализа изображений, бесшовная интеграция с радиологическими системами и улучшенные возможности управления пациентами являются ключевыми факторами, способствующими внедрению в больницах, онкологических центрах и диагностических учреждениях. Тенденция к решениям для скрининга на основе ИИ и растущая осведомленность среди врачей еще больше способствуют расширению рынка

Сдержанность/Вызов

«Опасения относительно безопасности данных и высокой стоимости внедрения»

- Опасения по поводу конфиденциальности данных и уязвимостей кибербезопасности в программном обеспечении для подключенного здравоохранения, включая платформы скрининга рака легких, представляют собой значительную проблему для более широкого внедрения на рынке. Эти системы обрабатывают конфиденциальные данные пациентов и подвержены нарушениям, вызывая обеспокоенность среди поставщиков медицинских услуг и пациентов по поводу защиты данных

- Например, сообщения об инцидентах кибербезопасности в системах медицинской визуализации и ИТ-системах здравоохранения заставили некоторые учреждения с осторожностью относиться к полному внедрению программного обеспечения для скрининга на базе искусственного интеллекта.

- Решение этих проблем безопасности данных посредством надежного шифрования, безопасной аутентификации пользователей и соблюдения правил здравоохранения, таких как HIPAA и GDPR, имеет решающее значение для укрепления доверия. Такие компании, как Siemens Healthineers и Riverain Technologies, подчеркивают свои строгие протоколы безопасности и меры соответствия, чтобы успокоить клиентов. Кроме того, высокие первоначальные затраты на внедрение передового программного обеспечения для скрининга рака легких, особенно решений на базе ИИ, могут стать препятствием для небольших больниц или учреждений с ограниченным бюджетом. В то время как некоторые базовые варианты программного обеспечения становятся более доступными, премиум-платформы с комплексной интеграцией ИИ и рабочего процесса, как правило, имеют более высокие ценовые ориентиры

- Хотя затраты постепенно снижаются, предполагаемая премия за передовые технологии скрининга может ограничить их внедрение, особенно в развивающихся регионах или среди учреждений с ограниченными ресурсами.

Масштаб рынка программного обеспечения для скрининга рака легких

Рынок сегментирован по способу доставки, продукту, типу, применению, платформе, способу покупки, конечному пользователю и каналу сбыта.

- По способу доставки

На основе способа доставки рынок сегментируется на облачные решения, локальные решения и веб-решения. Сегмент облачных решений доминирует с самой большой долей дохода на рынке в 2024 году, что обусловлено его масштабируемостью, экономической эффективностью и способностью обеспечивать обмен данными в реальном времени между несколькими медицинскими учреждениями, поддерживая крупномасштабные программы скрининга.

Ожидается, что сегмент веб-решений продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря возможности доступа к ним с любого устройства с доступом в Интернет без необходимости сложной установки, что делает их привлекательными для небольших клиник и амбулаторных центров, уделяющих особое внимание гибкому развертыванию и простоте использования.

- По продукту

На основе продукта рынок включает решения для скрининга рака легких по радиологии, программное обеспечение для управления пациентами, программное обеспечение для управления узлами, сбор данных и отчетность, координацию пациентов и рабочий процесс, компьютерное обнаружение легочных узлов (CAD), патологию и стадирование рака, статистическую отчетность по аудиту, скрининг PACS, управление практикой и отслеживание журнала аудита. Сегмент решений для скрининга рака легких по радиологии будет доминировать на рынке в 2024 году, чему способствует его критическая роль в повышении точности визуализации и раннего обнаружения опухолей за счет интеграции с алгоритмами ИИ.

Между тем, сегмент программного обеспечения для управления узелками, как ожидается, будет расти самыми быстрыми темпами, поскольку растет внимание клиницистов к продольному мониторингу легочных узелков для своевременного вмешательства и улучшения результатов лечения пациентов.

- По типу

По типу рынок сегментируется на компьютерный скрининг и традиционный скрининг. Сегмент компьютерного скрининга занимает доминирующую долю в 2024 году, чему способствуют быстрые достижения в области анализа изображений на основе ИИ и моделей прогнозирования рисков, которые значительно повышают точность диагностики и сокращают количество ложноположительных результатов.

Ожидается, что сегмент традиционного скрининга будет неуклонно расти, поскольку устаревшие системы продолжают использоваться в менее технологически развитых регионах, а постепенная цифровая модернизация открывает новые возможности для гибридных моделей скрининга.

- По применению

На основе сферы применения рынок сегментирован на немелкоклеточный рак легкого (НМРЛ) и мелкоклеточный рак легкого (МРЛ). Сегмент НМРЛ доминирует с большой долей рынка в 85,5% в 2024 году из-за более высокого уровня заболеваемости НМРЛ в мире и большего акцента на программах скрининга, нацеленных на группы высокого риска, такие как курильщики.

Ожидается, что сегмент мелкоклеточного рака легких будет демонстрировать самые высокие темпы роста в течение прогнозируемого периода, что обусловлено увеличением инвестиций в исследования и разработкой новых протоколов скрининга, направленных на улучшение раннего выявления, несмотря на агрессивное прогрессирование рака.

- По платформе

На основе платформы рынок сегментируется на автономные и интегрированные платформы. Интегрированный сегмент платформы доминирует в 2024 году, подкрепленный его способностью беспрепятственно подключаться к больничным информационным системам (HIS), радиологическим информационным системам (RIS) и PACS, оптимизируя рабочие процессы и улучшая взаимодействие врачей

Ожидается, что сегмент автономных платформ будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря своей экономической эффективности, простоте развертывания и пригодности для небольших поставщиков медицинских услуг и развивающихся рынков, где комплексная интеграция менее осуществима.

- По способу покупки

На основе способа покупки рынок сегментируется на институциональные и индивидуальные покупки. Сегмент институциональных покупок доминировал на рынке в 2024 году из-за крупных медицинских учреждений, онкологических центров и больниц, которые приобретали передовые масштабируемые решения для управления большими объемами пациентов и соблюдения рекомендаций по скринингу.

Ожидается, что сегмент индивидуальных покупок продемонстрирует самый быстрый рост в течение прогнозируемого периода, что обусловлено инвестициями небольших клиник и частных практик в доступные и удобные варианты программного обеспечения для обеспечения локализованного скрининга и диагностики.

- Конечным пользователем

По конечному пользователю рынок сегментирован на онкологические центры, больницы, амбулаторные хирургические центры и т. д. Больничный сегмент занимал наибольшую долю рынка в 2024 году, поскольку больницы располагают комплексной диагностической инфраструктурой и многопрофильными бригадами, необходимыми для широкомасштабного скрининга рака легких.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, чему будет способствовать растущее внедрение амбулаторных диагностических услуг, удобство и экономическая эффективность для пациентов, что позволит расширить охват скринингом рака легких за пределы традиционных больничных учреждений.

- По каналу сбыта

На основе канала сбыта рынок сегментируется на прямых тендеров и сторонних дистрибьюторов. Сегмент прямых тендеров доминирует, поскольку больницы и крупные учреждения предпочитают прямые закупки для настройки решений и обеспечения соответствия местным нормам и требованиям поддержки.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, поскольку дистрибьюторы играют важную роль на развивающихся рынках, обеспечивая локализованные продажи, техническую поддержку и обучение, помогая поставщикам программного обеспечения более эффективно проникать в новые регионы и небольшие медицинские учреждения.

Региональный анализ рынка программного обеспечения для скрининга рака легких

- Северная Америка доминирует на рынке программного обеспечения для скрининга рака легких с наибольшей долей выручки в 55,2% в 2024 году, что обусловлено ранним внедрением передовых ИТ-технологий в здравоохранении, сильной инфраструктурой онкологии и устойчивым присутствием ключевых игроков отрасли.

- Поставщики медицинских услуг в регионе высоко ценят точность, оптимизацию рабочего процесса и интеграцию программного обеспечения для скрининга рака легких с существующими системами визуализации и больничными системами.

- Широкое внедрение поддерживается высокими расходами на здравоохранение, надежной инфраструктурой и растущим вниманием к решениям для скрининга на основе искусственного интеллекта, благодаря чему программное обеспечение для скрининга рака легких становится предпочтительным выбором в больницах и онкологических центрах по всему региону.

Обзор рынка программного обеспечения для скрининга рака легких в США

Рынок программного обеспечения для скрининга рака легких в США получил наибольшую долю дохода в 2024 году в Северной Америке, что обусловлено широким внедрением передовых диагностических технологий и растущей осведомленностью о преимуществах скрининга рака легких. Растущая интеграция инструментов визуализации на базе ИИ и облачных платформ повышает точность диагностики и эффективность рабочего процесса. Растущие инициативы по содействию раннему выявлению рака легких среди групп высокого риска, таких как курильщики, еще больше стимулируют рост рынка. Кроме того, сильная инфраструктура здравоохранения и высокие расходы на здравоохранение способствуют внедрению сложных решений для скрининга рака легких.

Обзор европейского рынка программного обеспечения для скрининга рака легких

Ожидается, что рынок программного обеспечения для скрининга рака легких в Европе будет стабильно расти с заметным среднегодовым темпом роста в течение всего прогнозируемого периода, поддерживаемого растущей цифровизацией здравоохранения и регулирующим акцентом на раннее выявление рака. Растущие инвестиции региона в ИТ-инфраструктуру здравоохранения и растущее внедрение ИИ в медицинской визуализации способствуют расширению рынка. Более того, национальные программы скрининга в таких странах, как Великобритания, Германия и Франция, ускоряют использование программного обеспечения для скрининга рака легких. Акцент на совместимость и стандарты конфиденциальности данных дополнительно определяет разработку и развертывание программного обеспечения в Европе.

Обзор рынка программного обеспечения для скрининга рака легких в Великобритании

Рынок программного обеспечения для скрининга рака легких в Великобритании, как ожидается, значительно расширится, чему будут способствовать правительственные инициативы по скринингу и повышение осведомленности общественности в области здравоохранения. Внимание NHS к здоровью легких и профилактической помощи поощряет интеграцию компьютерных инструментов скрининга в диагностические пути. Распространение облачного и улучшенного ИИ-программного обеспечения для скрининга растет, чему способствуют надежные политики цифрового здравоохранения и устоявшаяся ИТ-экосистема здравоохранения. Кроме того, растущее сотрудничество между поставщиками медицинских услуг и технологическими компаниями способствует инновациям и росту рынка.

Обзор рынка программного обеспечения для скрининга рака легких в Германии

Ожидается, что рынок программного обеспечения для скрининга рака легких в Германии будет демонстрировать сильный рост, подкрепленный ростом цифровизации здравоохранения и инвестициями в диагностику на основе искусственного интеллекта. Развитая система здравоохранения страны и приверженность точной медицине способствуют внедрению программного обеспечения для скрининга рака легких в больницах и специализированных центрах. Акцент на безопасности данных и соответствие строгим нормам ЕС способствует разработке безопасных и надежных программных решений. Интеграция программного обеспечения для скрининга с информационными системами больниц также является ключевым фактором роста

Обзор рынка программного обеспечения для скрининга рака легких в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для скрининга рака легких в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, чему будут способствовать растущие расходы на здравоохранение, расширение инфраструктуры здравоохранения и повышение осведомленности о раке легких. Быстрая урбанизация и усиление государственных инициатив по скринингу рака, особенно в Китае, Индии и Японии, способствуют расширению рынка. Технологические достижения, включая ИИ и облачные вычисления, ускоряют внедрение в регионе. Кроме того, повышение доступности и увеличение частных инвестиций в здравоохранение еще больше стимулируют рост рынка.

Обзор рынка программного обеспечения для скрининга рака легких в Японии

Рынок программного обеспечения для скрининга рака легких в Японии набирает обороты из-за высокого уровня старения населения и широкого внедрения цифровых медицинских решений. Акцент на раннюю диагностику и интеграцию инструментов скрининга на базе ИИ усиливает рост рынка. Надежная инфраструктура здравоохранения Японии и государственная поддержка передовых медицинских технологий способствуют быстрому внедрению. Рынок также выигрывает от тесного сотрудничества между поставщиками медицинских услуг и технологическими компаниями, уделяя особое внимание повышению точности скрининга и управлению пациентами.

Обзор рынка программного обеспечения для скрининга рака легких в Индии

На Индию пришлась самая большая доля выручки на рынке в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрой урбанизацией, ростом заболеваемости раком легких и растущей осведомленностью о преимуществах ранней диагностики. Расширение среднего класса и улучшение инфраструктуры здравоохранения стимулируют внедрение программного обеспечения для скрининга рака легких, особенно в городских центрах. Государственные программы, способствующие повышению осведомленности о раке и инициативам по скринингу, поддерживают рост рынка. Кроме того, доступные программные решения и партнерство с отечественными поставщиками технологий позволяют проникать в города 2-го и 3-го уровней.

Доля рынка программного обеспечения для скрининга рака легких

Индустрию программного обеспечения для скрининга рака легких в основном возглавляют известные компании, в том числе:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Конинклийке Филипс Н.В. (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Fujifilm Healthcare Corporation (Япония)

- Riverain Technologies (США)

- InferVision (Китай)

- Median Technologies (Франция)

- ScreenPoint Medical BV (Нидерланды)

- Coreline Soft Co., Ltd. (Южная Корея)

- 4DMedical (Австралия)

- Айдок (Израиль)

- Zebra Medical (Израиль)

- Lunit Inc. (Южная Корея)

- MeVis Medical Solutions AG (Германия)

- Группа Agfa-Gevaert (Бельгия)

- Vuno Inc. (Южная Корея)

- Имбио (США)

- contextflow (Австрия)

- DeepHealth (Нидерланды)

Последние разработки на мировом рынке программного обеспечения для скрининга рака легких

- В апреле 2025 года компания AstraZeneca в сотрудничестве с компанией Qure.ai, работающей в сфере медицинских технологий, объявила об успешном завершении 5 миллионов рентгенограмм грудной клетки с использованием ИИ в более чем 20 странах Азии, Ближнего Востока, Африки и Латинской Америки. Эта инициатива, являющаяся частью обязательств AstraZeneca в рамках проекта Всемирного экономического форума EDISON Alliance 1 Billion Lives Challenge, демонстрирует потенциал ИИ для улучшения выявления рака легких, особенно в условиях ограниченных ресурсов здравоохранения. Рентгенограммы с использованием ИИ выявили высокорисковые легочные узелки у почти 50 000 человек, что привело к дальнейшему тестированию и потенциальной диагностике. Это сотрудничество подчеркивает экономическую эффективность ИИ как инструмента сортировки перед низкодозной КТ (НДКТ) и поддерживает его интеграцию в национальные системы здравоохранения.

- В мае 2025 года флагманский продукт южнокорейской компании Coreline Soft, AVIEW LCS, программное обеспечение для анализа скрининга рака легких на базе ИИ, был добавлен в нейтральный для поставщиков облачный рынок медицинских решений ИИ компании Bayer Calantic. Это включение позволяет Coreline Soft расширить свое присутствие, поставляя свое программное обеспечение правительствам и больницам по всей Европе, включая эксклюзивное соглашение о поставках с правительством Германии для его испытания скрининга рака легких HANSE. Этот шаг свидетельствует о растущей тенденции интеграции специализированных решений ИИ в более широкие платформы медицинской визуализации

- В апреле 2025 года University Hospitals Cleveland Medical Center сотрудничает с Qure.ai для усовершенствованного ИИ-обнаружения рака легких. Новое сотрудничество между University Hospitals Cleveland Medical Center и Qure.ai направлено на развертывание одобренного FDA искусственного интеллекта (ИИ) qXR-LN для раннего обнаружения рака легких с помощью рентгенографии грудной клетки. Этот инструмент ИИ выступает в качестве «второго чтения» для рентгенологов, стремясь улучшить обнаружение едва заметных узелков в легких. Проспективное рандомизированное контрольное исследование проводится для дальнейшей оценки и подтверждения эффективности ИИ в реальных условиях, подчеркивая приверженность отрасли строгой проверке инструментов ИИ

- В июле 2024 года Bon Secours Mercy Health сотрудничает с Koninklijke Philips NV для улучшения клинических рабочих процессов. Это сотрудничество направлено на улучшение клинических рабочих процессов с помощью интегрированных решений, включая передовые технологии визуализации и аналитические платформы, специально разработанные для обнаружения рака легких. Такие партнерства подчеркивают продолжающиеся усилия по созданию всеобъемлющих и эффективных систем ранней диагностики и лечения рака легких

- В июне 2024 года UC Davis Health внедряет новую систему 3D КТ для ранней диагностики рака легких. UC Davis Health стала первой в своем регионе, которая использовала новую мобильную систему 3D КТ Cios Spin от Siemens Healthineers в паре с роботизированной системой бронхоскопии Ion от Intuitive. Эта инновационная комбинация позволяет проводить более точные биопсии, выявляя потенциально раковые новообразования с помощью 3D-изображений в реальном времени, решая проблему движения легких во время биопсии. Эта разработка свидетельствует о фокусе на повышении точности и безопасности диагностических процедур

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.