Global Liquefied Natural Gas Lng Carrier Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.70 Billion

USD

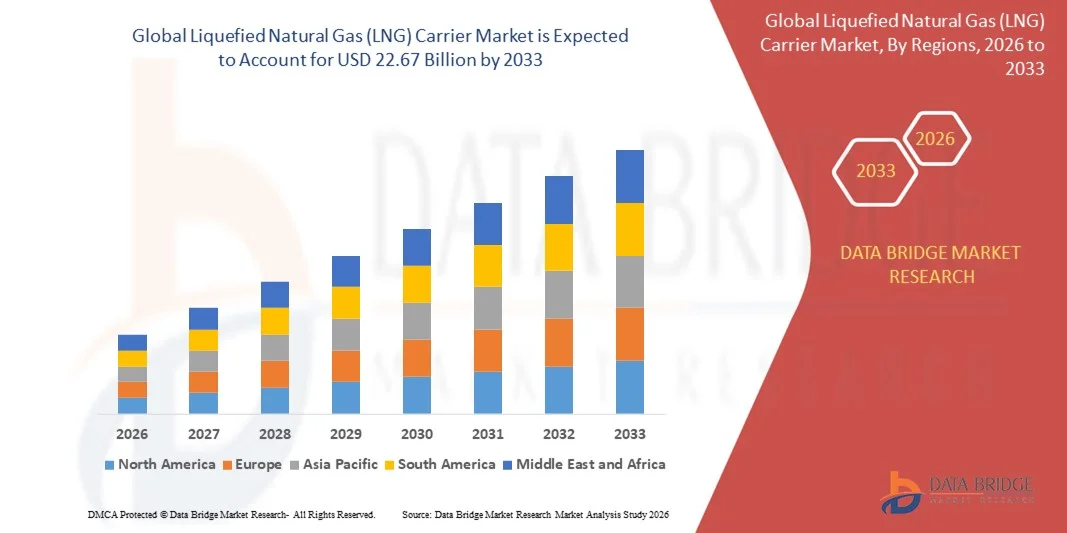

22.67 Billion

2025

2033

USD

13.70 Billion

USD

22.67 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.67 Billion | |

| % | |

|

Сегментация мирового рынка танкеров для перевозки сжиженного природного газа (СПГ) по типу герметизации (мшистый и мембранный типы), вместимости хранилища (менее 120 000 кубических метров, 120 000–160 000 кубических метров и более 160 000 кубических метров), типу силовой установки (паровые турбины, двухтопливный дизельный двигатель/трехтопливный дизельный двигатель (DFDE/TFDE), низкоскоростной дизельный двигатель (SSD), электронно-управляемая система впрыска газа M-типа (ME-GI), двухтактный двигатель XDF с паровым промежуточным подогревом и ступенчатая силовая установка), отраслям конечных пользователей (транспорт, оборона и другие) — тенденции и прогноз развития отрасли до 2033 года.

Каковы объем и темпы роста мирового рынка танкеров для перевозки сжиженного природного газа (СПГ)?

- Объем мирового рынка танкеров для перевозки сжиженного природного газа (СПГ) в 2025 году оценивался в 13,70 млрд долларов США и, как ожидается, достигнет 22,67 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост использования танкеров-газовозов для транспортировки является основной причиной, подпитывающей темпы роста рынка. Увеличение темпов индустриализации в сочетании с постоянно растущим спросом на автомобили также окажет прямое и положительное влияние на темпы роста рынка.

Основные выводы относительно рынка танкеров для перевозки сжиженного природного газа (СПГ)?

- Рост и расширение различных сегментов конечных потребителей, особенно в развивающихся странах, в сочетании с активизацией деятельности в сфере электроэнергетики, будут способствовать дальнейшему росту рынка. Постоянно растущее население планеты является еще одним косвенным фактором, который также будет способствовать темпам роста рынка.

- Однако пандемия COVID-19 создала серьезные препятствия для роста рынка. Колебания фрахтовых ставок перевозчиков замедлят темпы роста рынка. Кроме того, жесткие правила, введенные в отношении внутренней и международной торговли, еще больше замедлят темпы роста рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке танкеров для перевозки сжиженного природного газа (СПГ) с долей выручки в 46,8% в 2025 году, что было обусловлено сильным ростом спроса на СПГ, крупными судостроительными мощностями и масштабными инвестициями в инфраструктуру импорта и экспорта СПГ в Китае, Японии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 11,87% в период с 2026 по 2033 год, что обусловлено быстрым расширением экспортных мощностей СПГ, ростом добычи сланцевого газа и увеличением инвестиций в инфраструктуру сжижения и транспортировки СПГ в США и Канаде.

- Сегмент мембранных судов доминировал на рынке, занимая 72,6% в 2025 году, благодаря более высокой эффективности использования грузового пространства, меньшему весу конструкции и превосходной топливной экономичности.

Обзор отчета и сегментация рынка танкеров для перевозки сжиженного природного газа (СПГ)

|

Атрибуты |

Ключевые рыночные тенденции в сегменте танкеров-газовозов (СПГ). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке танкеров для перевозки сжиженного природного газа (СПГ)?

Усиливается тенденция к использованию крупногабаритных, экономичных и соответствующих экологическим требованиям танкеров-газовозов для перевозки сжиженного природного газа.

- На рынке танкеров для перевозки сжиженного природного газа (СПГ) наблюдается сильная тенденция к переходу на суда большой вместимости, оснащенные передовыми системами герметизации, для обеспечения транспортировки СПГ на большие расстояния и роста мировой торговли газом.

- Судовладельцы и судостроители все чаще внедряют мембранные технологии удержания и силовые установки нового поколения для повышения топливной эффективности, безопасности грузов и управления испарением газов.

- Растущее внимание к декарбонизации и сокращению выбросов стимулирует спрос на танкеры-газовозы, оснащенные двухтопливными двигателями, технологиями ME-GI и XDF.

- Например, такие судостроительные компании, как Hyundai Heavy Industries, Samsung Heavy Industries и Mitsubishi Heavy Industries, поставляют танкеры для перевозки сжиженного природного газа с улучшенной энергоэффективностью, цифровыми навигационными системами и расширенными возможностями по обработке грузов.

- Рост инвестиций в проекты по сжижению СПГ, плавучие хранилища и экспортные терминалы ускоряет спрос на технологически совершенные танкеры-газовозы.

- По мере расширения мировой торговли СПГ и ужесточения экологических норм, танкеры-газовозы останутся критически важными для безопасной, эффективной и устойчивой транспортировки энергоносителей.

Каковы основные факторы, определяющие рынок танкеров для перевозки сжиженного природного газа (СПГ)?

- Растущий мировой спрос на более чистые источники энергии приводит к увеличению потребления СПГ в энергетике, промышленности и транспортном секторе.

- Например, в 2024–2025 годах многочисленные долгосрочные контракты на поставку СПГ и расширение экспортных терминалов в США, Катаре и Австралии увеличили спрос на новые флоты танкеров-газовозов.

- Расширение инфраструктуры экспорта СПГ и трансграничной торговли газом стимулирует спрос на высокопроизводительные танкеры-газовозы дальнего следования.

- Усовершенствования в эффективности движителей, конструкции корпуса и системах рекуперации испаряющихся газов значительно улучшили ходовые качества судов и их экономичность в эксплуатации.

- Растущая замена устаревающих судов, работающих на сжиженном природном газе (СПГ), на современные, экономичные суда способствует устойчивому росту рынка.

- Благодаря долгосрочным стратегиям энергетического перехода и инвестициям в инфраструктуру СПГ, ожидается, что рынок танкеров-газовозов будет демонстрировать стабильный долгосрочный рост.

Какой фактор препятствует росту рынка танкеров-газовозов (СПГ)?

- Высокие капитальные затраты, связанные со строительством танкеров-газовозов, передовыми силовыми установками и технологиями хранения, ограничивают их внедрение среди небольших судоходных компаний.

- Например, в 2024–2025 годах рост цен на сталь, затрат на рабочую силу и ограничения мощностей верфей привели к увеличению затрат на строительство газовозов и сроков их поставки.

- Длительные циклы строительства судов и ограниченная доступность специализированных верфей по производству СПГ создают узкие места в цепочках поставок.

- Жесткие экологические нормы увеличивают затраты на соблюдение требований, связанных с контролем выбросов, топливными системами и стандартами безопасности.

- Рыночная волатильность цен на СПГ и геополитические риски могут повлиять на использование флота и заказы на новые суда.

- Для решения этих задач участники отрасли сосредотачиваются на долгосрочных договорах фрахта, экономичных конструкциях судов и цифровых решениях по оптимизации, чтобы повысить прибыльность и устойчивость рынка.

Как сегментируется рынок танкеров-газовозов (СПГ)?

Рынок сегментирован по типу контейнера, емкости хранилища, типу привода и отраслям конечных пользователей .

- По типу изоляции

В зависимости от типа контейнеров, рынок танкеров для перевозки сжиженного природного газа (СПГ) сегментируется на танкеры типа «Мосс» и танкеры мембранного типа. Сегмент мембранного типа доминировал на рынке с долей 72,6% в 2025 году, что обусловлено более высокой степенью использования грузоподъемности, меньшим весом конструкции и превосходной топливной эффективностью. Мембранные системы, такие как конструкции Mark III и NO96 от GTT, широко используются судовладельцами для дальних перевозок СПГ и для судов большой вместимости. Эти системы позволяют оптимизировать управление испарением газа и обеспечивают соответствие строгим стандартам безопасности и охраны окружающей среды.

Ожидается, что сегмент судов типа «Мосс» будет стабильно расти, но более медленными темпами, чему способствуют его прочная конструкция, эксплуатационная надежность и предпочтение в нишевых областях применения, требующих повышенной безопасности грузов. Однако прогнозируется, что сегмент судов мембранного типа также останется самым быстрорастущим в период с 2026 по 2033 год, чему способствуют растущие объемы торговли СПГ и увеличение заказов на крупнотоннажные танкеры-газовозы.

- По объему хранилища

В зависимости от вместимости резервуаров рынок танкеров-газовозов сегментирован на категории: менее 120 000 кубических метров, 120 000–160 000 кубических метров и более 160 000 кубических метров. Сегмент 120 000–160 000 кубических метров доминировал на рынке с долей 44,3% в 2025 году, поскольку этот диапазон вместимости обеспечивает оптимальный баланс между операционной эффективностью, гибкостью маршрутов и совместимостью с портами. Эти суда широко используются для региональной и межконтинентальной торговли СПГ.

Ожидается, что сегмент судов объемом более 160 000 кубических метров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на транспортировку СПГ на большие расстояния, крупномасштабные проекты по сжижению газа и экономически эффективные перевозки насыпных грузов. Расширение экспортных терминалов СПГ и долгосрочные контракты на поставку ускоряют внедрение сверхкрупных танкеров-газовозов для снижения удельных транспортных издержек и улучшения экономической эффективности флота.

- По типу двигательной установки

В зависимости от типа силовой установки рынок сегментируется на паровые турбины, двухтактные дизельные двигатели (DFDE/TFDE), низкоскоростные дизельные двигатели (SSD), двигатели с механической обработкой топлива (ME-GI), двухтактные двигатели XDF, системы повторного подогрева пара и ступенчатые системы. Сегмент DFDE/TFDE доминировал на рынке с долей 34,8% в 2025 году благодаря своей эксплуатационной гибкости, топливной эффективности и способности эффективно использовать испаряющийся газ. Эти системы по-прежнему широко используются в существующих парках СПГ-танкеров.

Ожидается, что сегменты двухтактных двигателей ME-GI и XDF будут расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют превосходная топливная эффективность, снижение выбросов метана и соответствие нормам выбросов ИМО. Растущее внимание к декарбонизации, снижению эксплуатационных расходов и разработке судов нового поколения ускоряет внедрение передовых технологий силовых установок на новых газовозах, предназначенных для перевозки сжиженного природного газа.

- По отраслям конечных пользователей

В зависимости от отрасли конечного потребителя рынок танкеров для перевозки сжиженного природного газа (СПГ) сегментирован на транспортный, оборонный и прочий. Транспортный сегмент доминировал на рынке с долей 81,2% в 2025 году, что обусловлено широким использованием танкеров СПГ для глобальной торговли энергоносителями, долгосрочных контрактов на поставку и трансграничных перевозок СПГ. Рост потребления СПГ для выработки электроэнергии, промышленного использования и в качестве более экологически чистого топлива оказывает существенную поддержку этому сегменту.

Ожидается, что оборонный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее использование военно-морских судов, работающих на СПГ, стратегическая транспортировка топлива и инициативы по обеспечению энергетической безопасности со стороны оборонных организаций. Государственные инвестиции в инфраструктуру СПГ, модернизацию флота и внедрение альтернативных видов топлива еще больше расширяют возможности роста в оборонном и вспомогательном секторах.

Какой регион занимает наибольшую долю рынка танкеров-газовозов (СПГ)?

- Азиатско-Тихоокеанский регион доминировал на рынке танкеров для перевозки сжиженного природного газа (СПГ) с долей выручки в 46,8% в 2025 году, чему способствовали сильный рост спроса на СПГ, крупномасштабные судостроительные мощности и значительные инвестиции в инфраструктуру импорта и экспорта СПГ в Китае, Японии, Южной Корее и Юго-Восточной Азии. В регионе расположены ведущие мировые верфи по производству танкеров для СПГ, и он получает выгоду от долгосрочных контрактов на поставку СПГ, расширения проектов по сжижению газа и роста потребления природного газа для выработки электроэнергии и промышленного использования.

- Крупнейшие азиатские судостроители постоянно совершенствуют конструкции танкеров-газовозов, увеличивая их вместимость, повышая топливную эффективность и внедряя силовые установки нового поколения, такие как двигатели ME-GI и XDF, что укрепляет лидерство региона на рынке.

- Сильная государственная поддержка, развитая морская экосистема, наличие квалифицированной рабочей силы и доминирование в мировом судостроении еще больше укрепляют позиции Азиатско-Тихоокеанского региона на рынке танкеров-газовозов.

Анализ рынка танкеров для перевозки сжиженного природного газа (СПГ) в Китае

Китай является крупнейшим поставщиком СПГ в Азиатско-Тихоокеанском регионе, чему способствуют быстрое расширение терминалов по импорту СПГ, растущее внутреннее потребление газа и увеличение инвестиций в строительство танкеров-газовозов. Государственные судостроительные верфи и энергетические компании ускоряют расширение флота для обеспечения бесперебойных цепочек поставок энергоносителей и поддержки международной торговли СПГ.

Анализ рынка танкеров-газовозов (СПГ) в Южной Корее

Южная Корея играет важнейшую роль благодаря своему мировому лидерству в строительстве танкеров-газовозов. Передовые инженерные возможности, инновации в системах герметизации и значительный портфель заказов от международных операторов продолжают обеспечивать ей доминирующее положение на рынке.

Анализ рынка танкеров-газовозов для перевозки сжиженного природного газа (СПГ) в Японии

Япония демонстрирует стабильный рост, поддерживаемый ее позицией крупного импортера СПГ, долгосрочными договорами фрахта и акцентом на высоконадежную транспортировку СПГ для обеспечения энергетической безопасности.

Рынок танкеров-газовозов для перевозки сжиженного природного газа (СПГ) в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 11,87% в период с 2026 по 2033 год, чему способствуют быстрое расширение экспортных мощностей СПГ, рост добычи сланцевого газа и увеличение инвестиций в инфраструктуру сжижения СПГ и судоходства в США и Канаде. Рост экспорта СПГ в Европу и Азию ускоряет спрос на танкеры-газовозы для поддержки дальних перевозок и обновления флота. Стратегический акцент на энергетической безопасности, внедрении более чистых видов топлива и модернизации морской логистики способствует росту регионального рынка.

Анализ рынка танкеров для перевозки сжиженного природного газа (СПГ) в США

США лидируют в североамериканском экономическом росте благодаря крупномасштабным проектам по экспорту СПГ, увеличению добычи природного газа и росту фрахта танкеров-газовозов для международной торговли. Расширение экспортных терминалов вдоль побережья Мексиканского залива продолжает стимулировать спрос на суда.

Анализ рынка танкеров для перевозки сжиженного природного газа (СПГ) в Канаде

Канада вносит стабильный вклад за счет новых терминалов по экспорту СПГ и растущего участия в торговых маршрутах СПГ в Азиатско-Тихоокеанском регионе. Благоприятная государственная политика и развитие инфраструктуры улучшают долгосрочные перспективы роста.

Какие компании занимают лидирующие позиции на рынке танкеров для перевозки сжиженного природного газа (СПГ)?

В отрасли танкеров-газовозов (СПГ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Группа компаний Shell (Великобритания)

- NYK Line (Япония)

- Mitsui OSK Lines (Япония)

- MISC Berhad (Малайзия)

- Teekay Corporation (Бермудские острова)

- STX Offshore & Shipbuilding Co., Ltd. (Южная Корея)

- Samsung Heavy Industries Co., Ltd. (Южная Корея)

- Компания Hyundai Heavy Industries Co., Ltd. (Южная Корея)

- Hyundai Mipo Dockyard Co., Ltd. (Южная Корея)

- Имабари Шипбилдинг Ко., Лтд. (Япония)

- Hanjin Heavy Industries & Construction Holdings Co., Ltd. (Южная Корея)

- Hyundai Samho Heavy Industries Co., Ltd. (Южная Корея)

- Компания Mitsubishi Heavy Industries, Ltd. (Япония)

- Kawasaki Heavy Industries, Ltd. (Япония)

- GasLog Ltd. (Монако)

- Компания Dynagas Ltd. (Греция)

- Китайская государственная судостроительная корпорация (Китай)

- Hudong-Zhonghua Shipbuilding (Group) Co., Ltd. (Китай)

- Maran Gas Maritime Inc. (Греция)

- Японская объединенная морская корпорация (Япония)

Какие последние тенденции наблюдаются на мировом рынке танкеров для перевозки сжиженного природного газа (СПГ)?

- В июне 2025 года компания Penn America Energy Holdings (PAE) объявила о планах по строительству крупномасштабного терминала по экспорту СПГ вдоль реки Делавэр в штате Пенсильвания. Предполагается, что терминал будет экспортировать около 7,2 миллиона тонн сжиженного природного газа в год, укрепляя инфраструктуру экспорта СПГ в США и повышая роль страны в мировой торговле газом.

- В июне 2025 года сингапурское подразделение BP заключило долгосрочное соглашение о продаже СПГ с компанией Torrent Power на поставку до 0,41 миллиона метрических тонн в год в период с 2027 по 2036 год. Это соглашение призвано обеспечить топливом газовые электростанции комбинированного цикла мощностью 2730 МВт и поддержать переход Индии к более чистым источникам энергии.

- В мае 2025 года компания GAIL объявила о планах расширения терминала СПГ в Дабхоле, мощность которого, как ожидается, увеличится до 12,5 млн тонн в год к 2031–32 годам, что укрепит возможности Индии по импорту СПГ и повысит надежность поставок на внутренний газовый рынок.

- В мае 2025 года правительство Катара объявило о планах значительно увеличить производство СПГ, чтобы к 2030 году довести объемы мировой торговли СПГ до 30–40 миллионов тонн, при этом прогнозируемая национальная производственная мощность должна достичь 160 миллионов тонн, что еще больше укрепит лидерство Катара в глобальной цепочке поставок СПГ.

- В апреле 2025 года компания Woodside Energy одобрила проект по производству сжиженного природного газа (СПГ) в Луизиане стоимостью 17,5 млрд долларов США, что позволит компании поставлять около 24 млн тонн СПГ в год к 2030 году и существенно расширить свой глобальный портфель СПГ и экспортные возможности.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.