Global Large Joint Reconstructive Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.31 Billion

USD

17.02 Billion

2024

2032

USD

6.31 Billion

USD

17.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.31 Billion | |

| USD 17.02 Billion | |

| % | |

|

Сегментация мирового рынка реконструктивных имплантатов для крупных суставов по суставам (замена коленного сустава, замена тазобедренного сустава, замена плечевого сустава и замена голеностопного сустава) — тенденции отрасли и прогноз до 2032 года

Анализ рынка имплантатов для реконструктивной хирургии крупных суставов

Крупносуставные реконструктивные имплантаты являются критически важными устройствами, используемыми для замены или восстановления поврежденных суставов, как правило, коленного, тазобедренного, плечевого и голеностопного. Эти имплантаты предназначены для восстановления подвижности и облегчения боли, вызванной такими состояниями, как артрит , травма или дегенеративные заболевания. С учетом старения населения мира и роста заболеваемости суставами спрос на крупносуставные реконструктивные имплантаты значительно вырос. Технологические достижения значительно улучшили конструкцию и производительность этих имплантатов, что привело к лучшим результатам и более быстрому восстановлению пациентов. Последние инновации в области крупносуставных реконструктивных имплантатов включают разработку материалов, таких как титан и кобальт-хромовые сплавы, которые обеспечивают повышенную прочность, долговечность и биосовместимость. Кроме того, все более распространенными становятся индивидуальные имплантаты, изготовленные под конкретного пациента с использованием технологий 3D-визуализации и печати. Эти персонализированные имплантаты помогают обеспечить лучшую посадку и выравнивание, что может повысить долговечность и функциональность имплантата. Минимально инвазивные хирургические методы также совершенствуются, сокращая время восстановления и риск осложнений. Рынок имплантатов для реконструкции крупных суставов расширяется, поскольку поставщики медицинских услуг все чаще внедряют эти передовые технологии, а глобальная распространенность заболеваний суставов продолжает расти.

Размер рынка имплантатов для реконструктивной хирургии крупных суставов

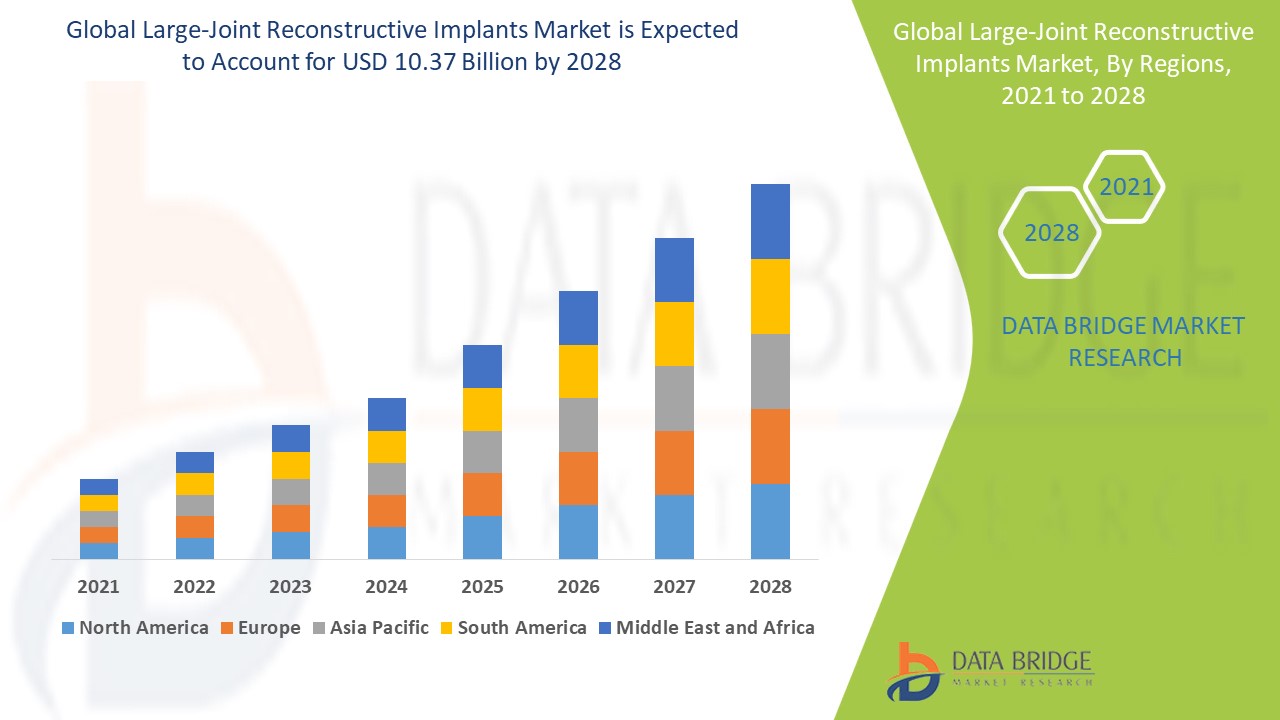

Объем мирового рынка имплантатов для реконструкции крупных суставов оценивался в 6,31 млрд долларов США в 2024 году и, по прогнозам, достигнет 17,02 млрд долларов США к 2032 году со среднегодовым темпом роста 13,20% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Тенденции рынка имплантатов для реконструктивной хирургии крупных суставов

« Растущее использование индивидуальных имплантатов»

Одной из важных тенденций на рынке реконструктивных имплантатов для крупных суставов является растущее использование индивидуальных имплантатов, созданных с помощью 3D-печати и передовых технологий визуализации. Эти инновации позволяют создавать имплантаты, адаптированные к уникальной анатомии человека, что приводит к лучшей подгонке, улучшенной функциональности и более длительным результатам. Например, такие компании, как Stryker и Zimmer Biomet, используют 3D-печать для производства персонализированных эндопротезов коленного и тазобедренного суставов, которые более точно соответствуют структуре сустава пациента, улучшая послеоперационную подвижность и уменьшая осложнения. Кроме того, все более распространенными становятся роботизированные операции, такие системы, как MAKO от Stryker, позволяют хирургам выполнять высокоточные процедуры, обеспечивая оптимальное размещение имплантатов. Эта тенденция улучшает результаты хирургических операций и сокращает время восстановления, снижая расходы на здравоохранение. Поскольку спрос на операции по замене суставов растет, особенно среди стареющего населения, эти технологические достижения стимулируют рост на рынке реконструктивных имплантатов для крупных суставов, предлагая более эффективные и индивидуальные решения для пациента.

Объем отчета и сегментация рынка имплантатов для реконструктивной хирургии крупных суставов

|

Атрибуты |

Ключевые сведения о рынке имплантатов для реконструктивной хирургии крупных суставов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Smith+Nephew (Великобритания), Enovis Corporation (США), Medical Devices Business Services, Inc. (США), Aesculap, Inc. (Германия), Stryker (США), Zimmer Biomet (США), Medtronic (Ирландия), NuVasive, Inc. (США), Wright Medical Group NV (Нидерланды), FHOrtho (Франция), Gruppo Bioimpianti srl (Италия), Exactech, Inc. (США), Limacorporate SpA (Италия), Colfax Corporation (США) и Samo Spa (Италия) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка имплантатов для реконструктивной хирургии крупных суставов

Крупносуставные реконструктивные имплантаты — это медицинские устройства, используемые для замены или восстановления поврежденных или больных суставов, как правило, коленного, тазобедренного, плечевого или голеностопного. Эти имплантаты предназначены для восстановления функции, облегчения боли и улучшения подвижности у пациентов, страдающих от таких заболеваний, как остеоартрит, ревматоидный артрит , травмы или дегенеративные заболевания суставов. Хирургическая процедура, известная как замена сустава, включает удаление поврежденного сустава и замену его искусственным протезом, адаптированным к конкретным потребностям пациента. Крупносуставные реконструктивные имплантаты необходимы для повышения качества жизни людей с серьезными проблемами суставов, особенно среди стареющего населения.

Динамика рынка имплантатов для реконструктивной хирургии крупных суставов

Драйверы

- Растущая распространенность заболеваний суставов

Растущая распространенность заболеваний суставов, особенно дегенеративных заболеваний, таких как остеоартрит, является существенным фактором для рынка реконструктивных имплантатов для крупных суставов. По данным Всемирной организации здравоохранения (ВОЗ), остеоартрит поражает более 300 миллионов человек во всем мире, причем это заболевание в первую очередь поражает коленные, тазобедренные и плечевые суставы. Такие способствующие факторы, как рост показателей ожирения, малоподвижный образ жизни и генетическая предрасположенность, усугубляют состояние. Например, исследование, опубликованное Центрами по контролю и профилактике заболеваний (CDC), утверждает, что ожирение является ключевым фактором риска, при этом почти каждый четвертый взрослый в США страдает остеоартритом. Поскольку эти заболевания суставов становятся все более распространенными, растет потребность в операциях по замене суставов для восстановления функции и облегчения боли. Растущее бремя заболеваний, связанных с суставами, в сочетании со старением населения обуславливает спрос на современные реконструктивные имплантаты для крупных суставов, что делает их основным фактором рынка.

- Растущее старение в мире

Старение населения мира является ключевым фактором для рынка реконструктивных имплантатов для крупных суставов, поскольку пожилые люди более подвержены заболеваниям, связанным с суставами, таким как остеоартрит и ревматоидный артрит. По данным Организации Объединенных Наций, к 2030 году число людей в возрасте 60 лет и старше превысит 1,4 миллиарда, причем люди в возрасте 80 лет и старше будут самой быстрорастущей возрастной группой. По мере старения людей хрящ в суставах разрушается, что приводит к состояниям, которые часто требуют операции по замене суставов. Например, Американская академия хирургов-ортопедов (AAOS) сообщает, что только в США ежегодно проводится более 700 000 операций по замене коленного сустава, причем большинство этих пациентов старше 65 лет. Этот демографический сдвиг в сочетании с увеличением продолжительности жизни напрямую стимулирует спрос на замену коленного, тазобедренного и плечевого суставов, позиционируя стареющее население как значительный драйвер рынка реконструктивных имплантатов для крупных суставов.

Возможности

- Растущий прогресс в технологии имплантации

Достижения в области имплантационных технологий, особенно за счет таких инноваций, как 3D-печать и улучшенные биоматериалы, представляют собой значительную рыночную возможность для реконструктивных имплантатов крупных суставов. 3D-печать позволяет создавать индивидуальные имплантаты, адаптированные к конкретной анатомии пациента, улучшая посадку имплантата, выравнивание и общие результаты. Такие компании, как Zimmer Biomet, приняли эту технологию, предлагая персонализированные имплантаты для замены суставов, которые уменьшают осложнения и сокращают время восстановления. Кроме того, разработка более прочных биоматериалов, таких как титановые сплавы и полиэтилен, привела к созданию имплантатов, которые служат дольше и более устойчивы к износу, особенно в областях с высокой нагрузкой, таких как колено и бедро. Эти инновации, наряду с роботизированными операциями, такими как MAKO от Stryker, позволяют проводить более точные и минимально инвазивные процедуры, в конечном итоге улучшая результаты хирургических операций и удовлетворенность пациентов. Поскольку спрос на замену суставов продолжает расти, эти технологические достижения открывают новые возможности для расширения рынка, делая процедуры замены суставов более эффективными, доступными и удобными для пациентов.

- Рост расходов на здравоохранение

Рост расходов на здравоохранение, особенно в развитых регионах, создает значительные рыночные возможности для крупных реконструктивных имплантатов суставов, делая операции по замене суставов более доступными и недорогими. Например, в США прогнозируется, что расходы на здравоохранение достигнут 6,2 триллиона долларов к 2028 году, при этом значительная часть будет направлена на ортопедическую помощь и замену суставов. Такие страны, как Германия и Япония, также увеличивают инвестиции в здравоохранение, обеспечивая лучший доступ к передовым методам лечения и технологиям лечения заболеваний суставов. Эти растущие финансовые обязательства привели к расширению процедур замены суставов, особенно в регионах со стареющим населением. Например, Национальная служба здравоохранения (NHS) в Великобритании активно финансирует операции по замене тазобедренного и коленного суставов, удовлетворяя растущий спрос на эти процедуры. Поскольку бюджеты здравоохранения продолжают расти, особенно для стареющего населения, больше пациентов будут иметь доступ к операциям по замене суставов, что стимулирует спрос на крупные реконструктивные имплантаты суставов и открывает возможности для роста рынка по всему миру.

Ограничения/Проблемы

- Высокая стоимость имплантатов для реконструкции крупных суставов

Высокая стоимость крупных реконструктивных имплантатов для суставов представляет собой значительную рыночную проблему, особенно для современных высококачественных моделей, разработанных для обеспечения большей долговечности и производительности. Например, имплантат для полной замены тазобедренного или коленного сустава может стоить тысячи долларов, что является существенным финансовым бременем для пациентов в странах с низким и средним уровнем дохода, где доступ к доступному здравоохранению ограничен. Во многих случаях пациенты без соответствующей страховки или финансовых ресурсов могут быть не в состоянии позволить себе эти процедуры, что приводит к неравенству в доступе к необходимому лечению. Кроме того, бремя расходов не ограничивается только пациентами, поставщики медицинских услуг и больницы также страдают от высокой цены имплантатов, поскольку они должны выделять значительные ресурсы на закупку и обслуживание этих устройств. Эта финансовая нагрузка может ограничивать доступность имплантатов, особенно в небольших медицинских учреждениях или развивающихся регионах, где альтернативы могут быть не так легкодоступны. В результате проблема стоимости ограничивает рост рынка, снижая доступность процедур реконструкции суставов, особенно для недостаточно обслуживаемых групп населения, которые больше всего нуждаются в этих вмешательствах.

- Риск осложнений

Риск осложнений, связанных с реконструктивными операциями на крупных суставах, представляет собой значительную проблему для рынка, поскольку он может удерживать пациентов от выбора хирургического вмешательства. Хотя операции по замене суставов, такие как замена коленного или тазобедренного сустава, обычно считаются безопасными, осложнения, такие как инфекции, отторжение имплантата или плохое заживление, всегда являются потенциальными рисками. Например, инфекции после операции могут привести к длительному пребыванию в больнице, дополнительному лечению, а иногда и необходимости дополнительных операций по замене имплантата, все это значительно увеличивает расходы на здравоохранение. Более того, осложнения могут привести к длительному времени восстановления, что приводит к недовольству пациентов и нежеланию проходить операцию в первую очередь. Например, у пациента может возникнуть расшатывание или износ имплантата через несколько лет, что потребует дорогостоящей повторной операции. Такие осложнения увеличивают расходы на здравоохранение и влияют на общие показатели успешности процедур по реконструкции суставов, заставляя потенциальных пациентов не решаться на операцию. Эта неопределенность, связанная с рисками осложнений, может ограничить спрос на имплантаты для реконструкции суставов и повлиять на рост рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка имплантатов для реконструктивной хирургии крупных суставов

Рынок сегментирован на основе совместного использования. Рост среди этих сегментов поможет вам проанализировать сегменты со слабым ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Соединение

- Замена коленного сустава

- Замена тазобедренного сустава

- Продукт для замены плеча

- Изделие для замены голеностопного сустава

Региональный анализ рынка имплантатов для реконструктивной хирургии крупных суставов

Проводится анализ рынка, а также предоставляются сведения о размерах и тенденциях рынка по странам и совместным предприятиям, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка лидирует на рынке реконструктивных имплантатов для крупных суставов, что обусловлено высокой распространенностью ортопедических заболеваний, таких как артрит, и старением населения, которому требуются процедуры замены суставов. Регион пользуется преимуществами развитой инфраструктуры здравоохранения, широкого внедрения инновационных технологий имплантации и сильной политики возмещения. Кроме того, присутствие ключевых игроков рынка и постоянные исследования и разработки способствуют росту этого рынка. Эти факторы в совокупности позиционируют Северную Америку как доминирующего игрока на мировом рынке реконструктивных имплантатов для крупных суставов.

Азиатско-Тихоокеанский рынок реконструктивных имплантатов для крупных суставов переживает быстрый рост, чему способствуют старение населения, рост заболеваемости суставами и увеличение расходов на здравоохранение. Достижения в области медицинских технологий и повышение осведомленности о здоровье суставов еще больше способствуют расширению рынка, делая реконструктивные имплантаты более доступными и привлекательными. Поскольку все больше людей ищут эффективные решения для лечения боли в суставах и проблем с подвижностью, спрос на устройства для реконструкции суставов продолжает расти по всему региону, что способствует устойчивому развитию рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка имплантатов для реконструктивной хирургии крупных суставов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка имплантатов для реконструктивной хирургии крупных суставов являются:

- Смит+Нейфью (Великобритания)

- Корпорация Enovis (США)

- Medical Devices Business Services, Inc. (США)

- Aesculap, Inc. (Германия)

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- NuVasive, Inc. (США)

- Wright Medical Group NV (Нидерланды)

- FHOrtho (Франция)

- Gruppo Bioimpianti srl (Италия)

- Exactech, Inc. (США)

- Limacorporate SpA (Италия)

- Корпорация Колфакс (США)

- Само Спа (Италия)

Последние разработки на рынке имплантатов для реконструктивной хирургии крупных суставов

- В феврале 2024 года компания Smith+Nephew, ведущая мировая компания в области медицинских технологий, запустила свою систему AETOS Shoulder System для полной коммерческой доступности в США. Система также получила разрешение 510(k) на интеграцию с программным обеспечением для 3D-планирования для тотальной артропластики плеча.

- В феврале 2024 года AddUp, глобальный производитель оригинального оборудования, специализирующийся на аддитивном производстве металлов, в партнерстве с Anatomic Implants представила тип сустава 510(k) для первого в мире напечатанного на 3D-принтере эндопротеза сустава пальца ноги.

- In February 2024, THINK Surgical, Inc. announced a new partnership with Waldemar Link of Germany, renowned for its joint replacement solutions. This collaboration will integrate the LinkSymphoKnee System into THINK Surgical's ID-HUB platform

- In December 2023, Stryker acquired Serf Sas, a joint replacement business, a move expected to strengthen Stryker's European presence and complement its existing joint replacement portfolio

- In July 2022, an innovation-driven medical technology company launched ARVIS (Augmented Reality Visualization and Information System), an FDA-cleared, real-time, hands-free augmented reality (AR) technology. Over 200 successful cases were completed in the U.S., aiding orthopedic surgeons with precision guidance for hip and knee surgeries

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.