Global Industrial Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.48 Billion

USD

45.54 Billion

2024

2032

USD

20.48 Billion

USD

45.54 Billion

2024

2032

| 2025 –2032 | |

| USD 20.48 Billion | |

| USD 45.54 Billion | |

| % | |

|

Global Industrial Robots Market Segmentation, By Type (Traditional Industrial Robots and Collaborative Robots), Industry (Automotive, Electrical and Electronics, Plastics, Rubber, and Chemicals, Metals and Machinery, Food and Beverages, Precision Engineering and Optics, Pharmaceuticals and Cosmetics, and Others), Technology (Motion Control and Drives Systems, Robotics Systems, Integrated Manufacturing Systems, Machine Vision Systems, Manufacturing Execution Systems, Programmable Logic Control System, and Others), Application (Handling, Assembling & disassembling, Welding and Soldering, Cleanroom, Dispensing, Processing, and Others) – Industry Trends and Forecast to 2032

Industrial Robots Market Analysis

The global industrial robots market is on track for significant growth, driven by technological advancements in artificial intelligence (AI), machine learning, and robotics sensors that enhance operational capabilities. The adoption of robots across various sectors, particularly in manufacturing, is being accelerated by labor shortages, rising operational costs, and the need for enhanced productivity. The market is also benefiting from more affordable robotic solutions, making automation accessible to small and medium-sized enterprises. Key trends shaping the future include the rise of collaborative robots (cobots), the integration of Internet of Things (IoT) technology, and an increasing emphasis on sustainability in industrial operations. These factors are pushing automation adoption and transforming how industries approach manufacturing and production efficiency. Furthermore, robots are playing an increasingly vital role in sectors such as automotive, electronics, food and beverages, and pharmaceuticals, where precision, speed, and quality are critical. The market is expected to maintain a strong upward trajectory, with ongoing innovations driving further integration of robotics into everyday operations. As these trends unfold, the role of industrial robots is expected to expand across a range of industries, improving efficiencies and addressing global labor challenges.

Industrial Robots Market Size

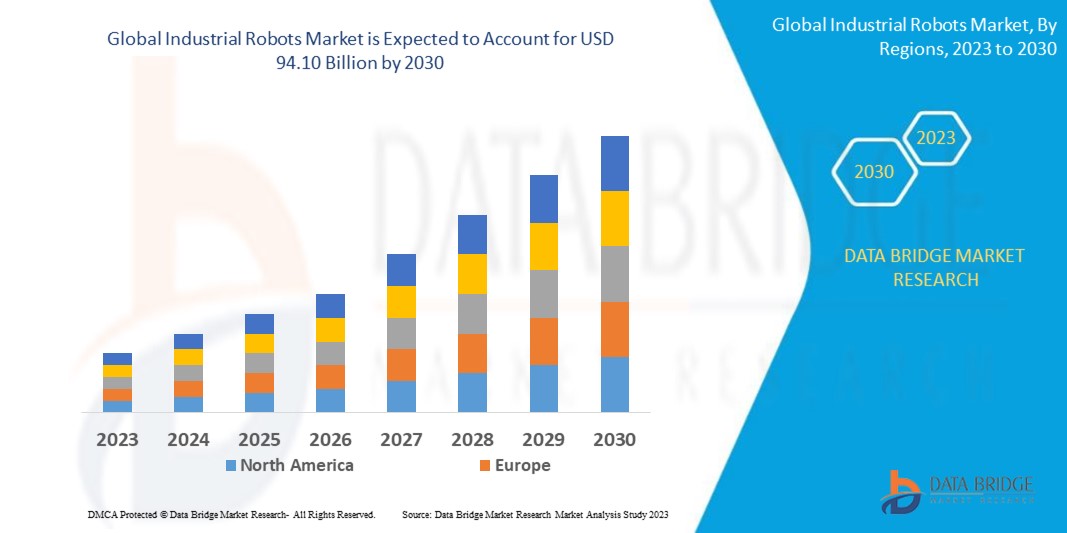

The global Industrial Robots market size was valued at USD 20.48 billion in 2024 and is projected to reach USD 45.54 billion by 2032, with a CAGR of 10.50% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Industrial Robots Market Trends

“Rise of Collaborative Robots (Cobots)”

The industrial robots market is experiencing rapid growth, driven by advancements in automation, AI, and robotics technologies. One key trend is the rise of collaborative robots (cobots), which work alongside human operators in a shared space, enhancing flexibility and productivity. Unlike traditional robots that require safety barriers, cobots are designed with advanced sensors and safety features, allowing them to perform tasks such as material handling, packaging, and assembly. For instance ABB’s YuMi, a dual-arm robot used in electronics assembly, which can work directly with humans, increasing efficiency and reducing operational costs. As industries such as automotive, electronics, and food processing seek to streamline operations, cobots are becoming indispensable for improving workflows while ensuring safety and precision. The growing adoption of cobots reflects the broader shift towards more adaptable, cost-effective automation solutions in industries striving to maintain competitive advantages.

Report Scope and Industrial Robots Market Segmentation

|

Attributes |

Industrial Robots Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Key Market Players |

ABB (Switzerland), KUKA AG (Germany), Mitsubishi Electric Corporation (Japan), FANUC CORPORATION (Japan), Kawasaki Heavy Industries Ltd. (Japan), YASKAWA ELECTRIC CORPORATION (Japan), Seiko Epson Corporation (Japan), Stäubli International AG (Switzerland), NACHI-FUJIKOSHI CORP. (Japan), and DENSO CORPORATION (Japan) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Industrial Robots Market Definition

Industrial robots are automated, programmable machines designed to perform a variety of tasks in manufacturing and production environments. These robots are typically used to automate processes such as welding, painting, assembly, packaging, material handling, and quality control. Industrial robots are usually equipped with sensors, actuators, and software to enable them to carry out precise movements and tasks.

Industrial Robots Market Dynamics

Drivers

- Increasing Labor Costs and Labor Shortages

Increasing labor costs and labor shortages are pivotal market drivers in the growth of industrial robots. As labor costs rise, especially in developed economies, companies are seeking ways to maintain profitability without sacrificing production efficiency. For instance, the U.S. manufacturing industry faced an average hourly wage increase of approximately 4.3% from 2022 to 2023, while the global labor shortage in skilled manufacturing roles has been widening, with over 2.4 million jobs expected to remain unfilled in the U.S. alone by 2028. Industrial robots help alleviate these challenges by performing repetitive, low-skilled tasks, reducing the need for human labor in such areas and allowing companies to overcome workforce constraints. As a result, businesses are increasingly turning to automation as a strategic solution to mitigate higher labor expenses and the difficulty of finding qualified workers. This trend underscores robots’ role in making manufacturing processes more cost-effective, flexible, and competitive in an evolving labor landscape.

- Growing Emphasis on Workplace Safety

The growing emphasis on workplace safety is a significant driver of the industrial robots market, as companies strive to reduce workplace injuries and comply with increasingly stringent safety regulations. According to the U.S. Bureau of Labor Statistics, private industry workers experienced over 2.6 million nonfatal workplace injuries and illnesses in 2023, with manufacturing sectors being particularly prone to incidents involving hazardous machinery, falls, and repetitive stress. Industrial robots help mitigate these risks by taking over dangerous or physically demanding tasks, such as heavy lifting, exposure to toxic substances, and operating in hazardous environments, thereby reducing human workers' exposure to harm. For instance, robots are now widely used in automotive assembly lines to handle tasks such as welding, painting, and material handling, which can be risky for human workers. As a result, businesses are increasingly investing in robotics to improve employee safety, lower insurance costs, and ensure compliance with Occupational Safety and Health Administration (OSHA) standards, making safety a key driver in the adoption of industrial robots across industries.

Opportunities

- Increasing Technological Advancements

Technological advancements in artificial intelligence (AI), machine learning, sensor technology, and robotics design have significantly enhanced the capabilities, flexibility, and cost-effectiveness of industrial robots, presenting a major market opportunity. For instance, AI-powered robots now leverage machine learning algorithms to improve their decision-making, adapt to new tasks, and optimize operations over time without requiring manual reprogramming. The integration of advanced sensors allows robots to better navigate dynamic environments, detect objects, and perform intricate tasks with higher precision. These technological advancements make robots more accessible and expand their use beyond traditional manufacturing into sectors such as food processing, pharmaceuticals, and healthcare, where precision and flexibility are crucial. This growing versatility in applications, driven by technological innovation, is fueling the demand for industrial robots and creating new opportunities across various industries.

- Growing Government Initiatives and Investments

Government initiatives and investments in robotics and automation are playing a crucial role in driving the adoption of industrial robots across various sectors, as nations aim to enhance their competitiveness, improve manufacturing efficiency, and boost economic growth. For instance, the German government’s "Industry 4.0" initiative focuses on promoting smart manufacturing through advanced technologies such as robotics, AI, and IoT, with the aim to maintain Germany’s leadership in global industrial production. Similarly, China's "Made in China 2025" plan has allocated billions of dollars to foster the development and adoption of industrial robots, targeting key sectors such as automotive, electronics, and consumer goods. These strategic investments are helping to modernize traditional manufacturing industries and creating new market opportunities, particularly for robotics companies. For instance, South Korea, one of the most automated countries in the world, is investing heavily in robotics to overcome labor shortages and to stay competitive in the global market. As governments worldwide continue to prioritize automation through funding, tax incentives, and regulatory support, the robotics industry stands to benefit from these initiatives, which provide both financial and policy-driven incentives to accelerate the adoption of industrial robots. This growing governmental push presents a significant market opportunity for robotics companies, as demand for automation solutions is likely to increase across a variety of industries.

Restraints/Challenges

- High Initial Costs of Industrial Robots

The high initial costs of industrial robots present a significant barrier to market adoption, particularly for small and medium-sized enterprises (SMEs) with limited financial resources. The purchase price of industrial robots can range from tens of thousands to hundreds of thousands of dollars, depending on the complexity and capabilities of the system. In addition to the robot itself, there are installation expenses, including the cost of integrating the robot into existing production lines, ensuring compatibility with other equipment, and customizing it for specific tasks. Maintenance costs, such as regular servicing and replacement of parts, further add to the financial burden. Additionally, SMEs may need to invest in training personnel to operate and maintain these robots, creating further expenditures. For instance, a small manufacturing company looking to automate its assembly line might find it difficult to justify the upfront investment in robots, especially when compared to the relatively low costs of manual labor. This makes automation less accessible for many smaller players, hindering their ability to compete in a market increasingly dominated by automation. The high capital expenditure required for industrial robots is therefore a critical challenge for widespread market adoption, particularly in sectors where budget constraints are more pronounced.

- Lack of Skilled Labor

The lack of skilled labor is a major challenge for the widespread implementation of robotic automation in industrial sectors. As the complexity of industrial robots increases, there is a growing need for professionals with expertise in robotics, artificial intelligence (AI), machine learning, and systems integration. These specialists are required to operate and program robots and to troubleshoot and maintain these advanced systems to ensure they run efficiently. However, many regions face a shortage of such skilled workers, as educational and training programs have not kept pace with the rapid advancements in automation technology. For instance, in industries such as automotive manufacturing, where robots are used extensively for assembly and welding, the demand for skilled technicians to program and maintain these robots often exceeds supply. This skills gap can delay the adoption of automation, particularly in small and medium-sized enterprises (SMEs) that may lack the resources to train or hire specialized talent. Consequently, the shortage of skilled labor slows down the pace at which businesses can integrate robotic systems into their operations, limiting the overall growth of the industrial robotics market.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Industrial Robots Market Scope

The market is segmented on the basis of type, industry, technology, and application. The growth amongst these segments will help you analyse meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Traditional Industrial Robots

- Collaborative Robots

Industry

- Automotive

- Electrical and Electronics

- Plastics, Rubber, and Chemicals

- Metals and Machinery

- Food and Beverages

- Precision Engineering and Optics

- Pharmaceuticals and Cosmetics

- Others

Technology

- Motion Control and Drives Systems

- Robotics Systems

- Integrated Manufacturing Systems

- Machine Vision Systems

- Manufacturing Execution Systems

- Programmable Logic Control System

- Others

Application

- Handling

- Assembling & Disassembling

- Welding and Soldering

- Cleanroom

- Dispensing

- Processing

- Others

Industrial Robots Market Regional Analysis

The market is analysed and market size insights and trends are provided by country, type, industry, technology, and application as referenced above.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

Asia-Pacific is dominating the global industrial robots market, driven by a rising demand for automation, reduced custom duties, and increasing labor costs. Manufacturers in the region are heavily investing in automation to minimize defects, waste, and downtime, addressing both quality and efficiency requirements. Additionally, the shortage of skilled labor is pushing companies to adopt automated solutions, further fueling market growth. As a result, Asia-Pacific is expected to experience robust growth in the industrial robotics market throughout the forecast period.

Middle East & Africa is expected to witness the highest compound annual growth rate (CAGR) in the global industrial robots market. This growth is fueled by a rising interest in automation across diverse industries, including manufacturing and oil & gas, where robotics can enhance operational efficiency and productivity. Increasing investments in industrial automation and modernization efforts across the region are further accelerating market expansion. Consequently, Middle East & Africa is set to become one of the fastest-growing markets for industrial robots over the forecast period.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Industrial Robots Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Industrial Robots Market Leaders Operating in the Market Are:

- ABB (Switzerland)

- KUKA AG (Germany)

- Mitsubishi Electric Corporation (Japan)

- FANUC CORPORATION (Japan)

- Kawasaki Heavy Industries Ltd. (Japan)

- YASKAWA ELECTRIC CORPORATION (Japan)

- Seiko Epson Corporation (Japan)

- Stäubli International AG (Switzerland)

- NACHI-FUJIKOSHI CORP (Japan)

- DENSO CORPORATION (Japan)

Latest Developments in Industrial Robots Market

- In May 2024, Comau introduced the new S-Family, a series of compact yet powerful robots known for their high precision and distinctive red design. This launch underscores Comau’s commitment to expanding automation solutions across various non-automotive industries

- In April 2024, Pudu Technology Co. launched the PUDU T300 robot, designed for industrial applications and compliant with ISO 3691-4 safety standards. Equipped with lidar, a depth camera, collision-protection edges, and emergency stop buttons, the T300 also features fast battery-swapping and automatic recharging within two hours, supporting continuous 24/7 operation to meet diverse client demands

- In July 2022, Comau SpA introduced the Racer-5 SE industrial robot, developed for key sectors such as pharmaceuticals, health & beauty, food & beverages, and electronics. This robot enhances production capacity, boosts operational productivity, and ensures high-quality output

- In July 2022, ABB launched the FlexPicker IRB 365 delta robot, designed specifically for picking and packing tasks with a capacity of 1.5 kg. Ideal for handling lightweight products such as peppers, candies, small bottles, and chocolates, this robot is optimized for high-speed packaging applications

- In March 2022, Mitsubishi Electric Corporation introduced AI-enabled industrial robots tailored for food processing and manufacturing sectors. These robots significantly improve manufacturing productivity and reduce production timelines by 5 to 60 hours, making them a valuable addition to various industrial workflows

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.