Global Hemophilia A Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.10 Billion

USD

17.77 Billion

2021

2029

USD

11.10 Billion

USD

17.77 Billion

2021

2029

| 2022 –2029 | |

| USD 11.10 Billion | |

| USD 17.77 Billion | |

| % | |

|

Global Hemophilia A Treatment Market, By Type (Severe, Moderate, Mild), Product (Recombinant Factor Concentrates, Plasma-derived Factor Concentrates, Extended Half-life Products), Patient (Pediatric, Adult), Diagnosis (Genetic Testing, Fibrinogen Test, Factor VIII and Factor IX Tests, Prothrombin Time (PT), Complete Blood Count (CBC)), Treatment (Prophylaxis, On Demand), Therapy (Factor Replacement Therapy, Non-factor Replacement Therapy), Drug Class (Vasopressin, Coagulation Factors), Route of Administration (Parenteral, Nasal Spray, Others), Dosage Form (Injection, Solutions, Others), End-Users (Hospitals, Specialty Clinics, Homecare, Others), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, Others) – Industry Trends and Forecast to 2029

Market Analysis and Size

Hemophilia affects about one in every 5,617 live male births, according to the US Centers for Disease Control and Prevention (CDC). In the United States, between 30,000 and 33,000 men have hemophilia. The severe type of hemophilia A affects more than half of those diagnosed. Hemophilia A affects four times more people than hemophilia B. Hemophilia is a blood disorder that affects people of all races and ethnicities. Hemophilia A, commonly known as classical hemophilia, is a genetic bleeding illness caused by a lack of factor VIII in the blood.

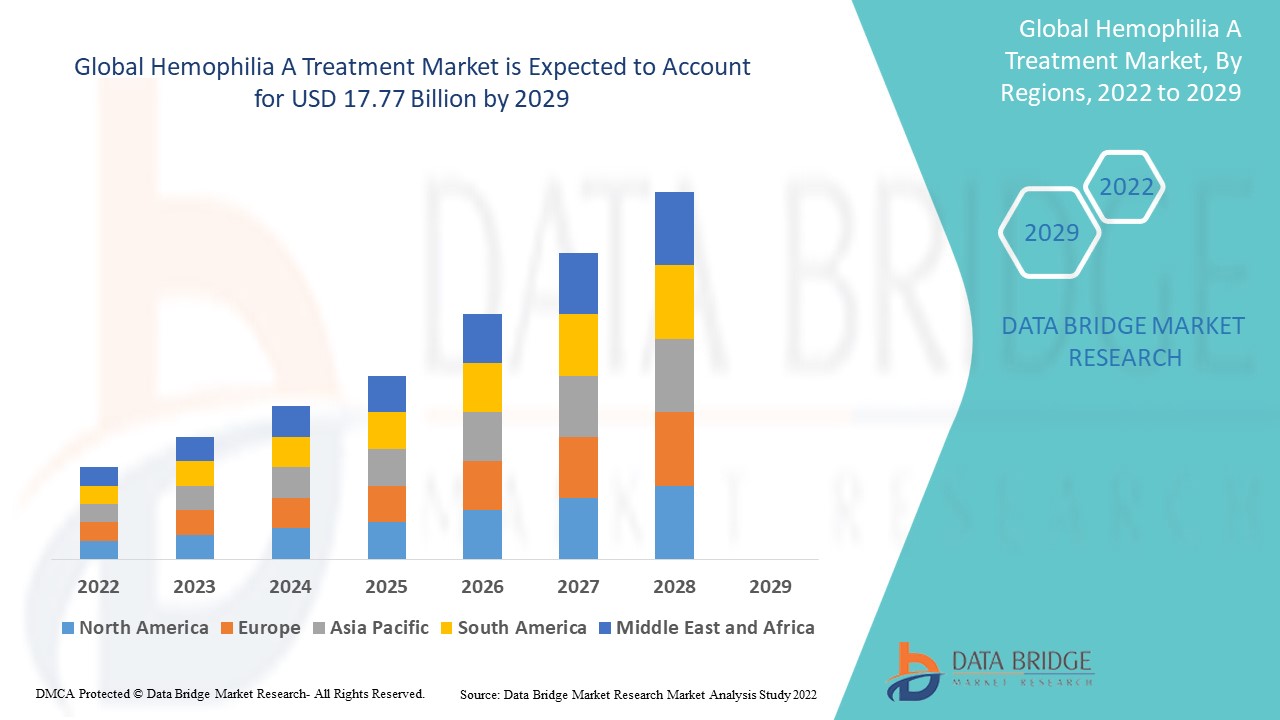

Data Bridge Market Research analyses that the hemophilia A treatment market was valued at USD 11.1 billion in 2021 and is expected to reach USD 17.77 billion by 2029, registering a CAGR of 6.06% during the forecast period of 2022 to 2029. The market report curated by the Data Bridge Market Research team includes in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Report Scope and Market Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2014-2019) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Type (Severe, Moderate, Mild), Product (Recombinant Factor Concentrates, Plasma-derived Factor Concentrates, Extended Half-life Products), Patient (Pediatric, Adult), Diagnosis (Genetic Testing, Fibrinogen Test, Factor VIII and Factor IX Tests, Prothrombin Time (PT), Complete Blood Count (CBC)), Treatment (Prophylaxis, On Demand), Therapy (Factor Replacement Therapy, Non-factor Replacement Therapy), Drug Class (Vasopressin, Coagulation Factors), Route of Administration (Parenteral, Nasal Spray, Others), Dosage Form (Injection, Solutions, Others), End-Users (Hospitals, Specialty Clinics, Homecare, Others), Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, Others) |

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Market Players Covered |

Pfizer Inc. (US), GlaxoSmithKline plc (UK), Novartis AG (Switzerland), Mylan N.V. (US), Teva Pharmaceutical Industries Ltd. (Israel), Sanofi (France), AstraZeneca (UK), Johnson & Johnson Private Limited (US), Merck & Co., Inc. (US), F. Hoffmann-La Roche Ltd. (Switzerland), Baxter (US), Takeda Pharmaceutical Company Limited (Japan), Grifols, S.A. (Spain), CSL (US), BioMarin (US), Spark Therapeutics, Inc. (US), Chugai Pharmaceutical Co. Ltd. (Japan), Octapharma AG (Switzerland), Novo Nordisk A/S (Denmark), Biogen (US), Genentech Inc. (US), Bayer AG (Germany), Ferring B.V. (Switzerland) |

|

Market Opportunities |

|

Market Definition

Hemophilia A is an inherited bleeding disorder that causes blood to coagulate abnormally. People with hemophilia A will bleed more than usual after an injury, surgery, or dental procedure. Hemophilia A is caused by a protein called factor VIII being deficient. Replacement therapy is the most common treatment in which clotting factor VIII is gently dripped or injected into a vein. Emicizumab is presently the only licensed nonfactor therapy that helps with venous access difficulties, frequent bleeds, and other issues, according to the National Center for Biotechnology Information (NCBI). This treatment is also recommended to prevent bleeding in individuals taking inhibitors and having surgery. Following recent improvements, these new medicines show potential hemostatic qualities and enable considerable decreases in bleeding episodes in hemophilia patients with or without inhibitors. DDAVP (desmopressin acetate) is a synthetic version of vasopressin. This natural antidiuretic hormone helps to halt bleeding because of its clinical efficacy and safety and the availability of a concentrated formulation for intravenous and nasal administration.

Hemophilia A Treatment Market Dynamics

Drivers

- High prevalence rate of hemophilia across the globe

The rise in prevalence rate of hemophilia across the globe will act as a major driver that will result in the expansion of the market's growth rate. Patients with severe hemophilia require a frequent hemophilia treatment regimen to keep enough clotting factors in their bloodstream to avoid bleeds. Including a global study published in October 2021 by the World Federation of Hemophilia, there were 209,614 persons diagnosed with hemophilia worldwide, with 165,379 hemophilia A patients. Furthermore, patients who receive quality care are more likely to have fewer co-morbid diseases and have a decreased risk of serious bleeding. As a result, the ever-increasing number of patients has increased demand for haemophilia therapy, which will raise product adoption rates.

- Surging number of pediatric population

The increasing number of pediatric population is estimated to enhance the market's growth rate during the forecast period of 2022-2029. The prevalence of hemophilia is steadily rising among pediatric. Hemophilia is expected to affect one out of every 10,000 births, according to the World Federation of Hemophilia (WFH). Pediatric with hemophilia lack enough clotting factors in their blood as they cannot stop bleeding, necessitating the use of specific hemophilia medications to prevent excessive bleeding. A number of government and non-government groups are launching public awareness campaigns about the signs, diagnosis, and treatment of hemophilia in pediatrics. Furthermore, prominent industry players are focusing on developing innovative solutions to minimize the severity of hemophilia in pediatrics, hence accelerating market growth.

Furthermore, rising initiatives by public and private organizations to spread awareness will expand the hemophilia A treatment market. Additionally, changing lifestyle of people and growing government favourable initiatives will result in the expansion of hemophilia A treatment market. Another significant factor influencing the growth rate of hemophilia A treatment market is the rising healthcare expenditure which helps in improving its infrastructure.

Opportunities

- Increase in the number of research and development activities

Moreover, the market's growth is fueled by an increase in the number of research and development activities. This will provide beneficial opportunities for the hemophilia A treatment market growth. BioMarin Pharmaceutical Inc. stated in 2021 that it had completed a large phase 3 gene therapy trial in adults with severe hemophilia A in the United States. Over the projection period, such continuous research and innovation initiatives are expected to boost market demand. As a result, the variables listed above are expected to boost product uptake in the country.

- New product launches

Over the projected period, new product launches by industry players in the hemophilia A treatment market are estimated to promote new market opportunities. For illustration, the European Commission granted Novo Nordisk marketing approval for 'Esperoct' in Europe in June 2019. Turoctocog alfa pegol, N8-GP, is marketed under the trade name Esperoct and is used to treat hemophilia A in adolescents and adults (congenital factor VIII deficiency). Furthermore, Roche Products India Pvt. Ltd released Hemlibra, a hemophilia A medication, in India in April 2019. Through Factor VIII inhibitors, it is suggested for preventative therapy of hemophilia A patients to reduce the frequency of bleeding episodes.

Moreover, rising investment for the development of advanced technologies and an increase in the number of emerging markets will provide beneficial opportunities for the hemophilia A treatment market growth during the forecast period.

Restraints/Challenges

- High cost associated with the hemophilia A treatment

The high cost associated with the treatment will obstruct the growth rate of hemophilia A market during the forecast period of 2022-2029. According to the National Hemophilia Foundation, the average cost of hemophilia treatment is over USD 300,000 per year, which has a substantial influence on operation margins, especially in today's capitated reimbursement environment. Due to the high costs associated with clotting factor therapy, market expansion in emerging nations with comparatively low income levels may be impeded.

On the other hand, the lack of healthcare infrastructure in developing economies and the dearth of skilled professionals will challenge the hemophilia A treatment market. Additionally, strict government policies and lack of awareness about the treatment will restrain and further impede the growth rate of the market during the forecast period of 2022-2029.

This hemophilia A treatment market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the hemophilia A treatment market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Patient Epidemiology Analysis

After von Willebrand disease, hemophilia A is the most common X-linked recessive condition and the most common inherited clotting factor deficiency. Males are more likely to be affected by hemophilia A, however, females can be impacted as well. Hemophilia A affects about 1 in every 5,000 new-born boys. Hemophilia A affects approximately 60% of people. Hemophilia affects people of all races and ethnic groups equally.

Hemophilia A treatment market also provides you with detailed market analysis for patient analysis, prognosis and cures. Prevalence, incidence, mortality, adherence rates are some of the data variables that are available in the report. Direct or indirect impact analyses of epidemiology to market growth are analysed to create a more robust and cohort multivariate statistical model for forecasting the market in the growth period.

COVID-19 Impact on Hemophilia A Treatment Market

Due to disruptions in the worldwide supply chain and logistics, the onset of the COVID-19 pandemic had a minor negative influence on the hemophilia treatment market. The impact of the coronavirus outbreak on the sector peaked in early 2020, when people with such disorders were more susceptible to infectious diseases and hence had a higher risk of contracting coronavirus. Several organizations, hospitals, and haematologists, on the other hand, were working hard to manage the COVID-19 public health issue. For instance, in response to the coronavirus outbreak, the American Society of Hematology established a forum for the exchange of useful, precise, and up-to-date information to aid haematologists. As a result, such approaches are predicted to aid in the restoration of treatment volume following the COVID-19 outbreak.

Recent Development

- In February 2020, Novo Nordisk had announced the launch of the long-acting recombinant factor VIII product named ESPEROCT. It used to prevent as well treat bleeding in individuals suffering from hemophilia A. The new therapy is generally used for routine prophylaxis, which further decreases bleeding episodes, on-demand treatment, control of bleeding episodes, and perioperative management of bleeding.

Global Hemophilia A Treatment Market Scope

The hemophilia A treatment market is segmented on the basis of type, product, demographic, treatment, diagnosis, therapy, drug class, dosage form, route of administration, end-users and distribution channel. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Severe

- Moderate

- Mild

Product

- Recombinant Factor Concentrates

- Factor VIII

- Factor IX

- Plasma-derived Factor Concentrates

- Factor VIII

- Factor IX

- Extended Half-life Products

- Factor VIII

- Factor IX

Demographic

- Pediatric

- 0 to 4

- 5 to 13

- 14 to18

- Adult

- 19 to 44

- 45+

Diagnosis

- Genetic Testing

- Fibrinogen Test

- Factor VIII and Factor IX Tests

- Prothrombin Time (PT)

- Complete Blood Count (CBC)

Treatment

- Prophylaxis

- On Demand

Therapy

- Factor Replacement Therapy

- Non-factor Replacement Therapy

Drug Class

- Vasopressin

- Coagulation Factors

Dosage Form

- Injection

- Solutions

- Others

Route of Administration

- Parenteral

- Nasal Spray

- Others

End-Users

- Hospitals

- Specialty Clinics

- Homecare

- Others

Distribution Channel

- Hospital Pharmacy

- Retail Pharmacy

- Online Pharmacy

- Others

Hemophilia A Treatment Market Regional Analysis/Insights

The hemophilia A treatment market is analysed and market size insights and trends are provided by country, type, product, demographic, treatment, diagnosis, therapy, drug class, dosage form, route of administration, end-users and distribution channel as referenced above.

The countries covered in the hemophilia A treatment market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

North America dominates the hemophilia A treatment market in terms of market share and market revenue and will continue to flourish its dominance during the forecast period. This is due to the presence of major key players, and rising healthcare expenditure will further propel the market's growth rate in this region. Additionally, increasing research and development activities will further propel the market's growth rate in this region.

Asia-Pacific is expected to grow during the forecast period of 2022-2029 due to rising approval of novel therapeutics for hemophilia A in this region. Also, the development of healthcare infrastructure and growing government initiatives will further propel the market's growth rate in this region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Hemophilia A Treatment Market Share Analysis

The hemophilia A treatment market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to hemophilia A treatment market.

Some of the major players operating in the hemophilia A treatment market are:

- Pfizer Inc. (US)

- GlaxoSmithKline plc (UK)

- Novartis AG (Switzerland)

- Mylan N.V. (US)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (France)

- AstraZeneca (UK)

- Johnson & Johnson Private Limited (US)

- Merck & Co., Inc. (US)

- F. Hoffmann-La Roche Ltd. (Switzerland)

- Baxter (US)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, S.A. (Spain)

- CSL (US)

- BioMarin (US)

- Spark Therapeutics, Inc. (US)

- Chugai Pharmaceutical Co. Ltd. (Japan)

- Octapharma AG (Switzerland)

- Novo Nordisk A/S (Denmark)

- Biogen (US)

- Genentech Inc. (US)

- Bayer AG (Germany)

- Ferring B.V. (Switzerland)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.