Global Healthcare Payer Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

Сегментация мирового рынка решений для плательщиков медицинских услуг по типу услуг (аутсорсинг бизнес-процессов, аутсорсинг информационных технологий и аутсорсинг процессов обработки знаний), применению (услуги по управлению претензиями, интегрированные услуги фронт-офиса и операции бэк-офиса, услуги по управлению участниками, услуги по управлению поставщиками, услуги по выставлению счетов и управлению счетами, услуги по аналитике и борьбе с мошенничеством, услуги по управлению персоналом, услуги по управлению платежами и системы аудита и анализа), конечный пользователь (частные плательщики и государственные плательщики) — тенденции отрасли и прогноз до 2032 г.

Размер рынка решений для плательщиков медицинских услуг

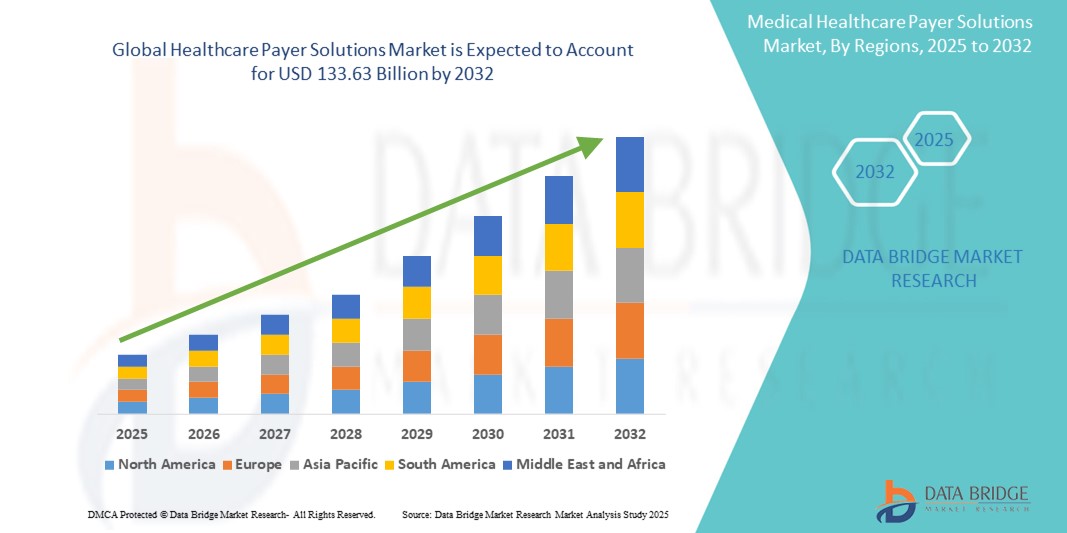

- Объем мирового рынка решений для плательщиков медицинских услуг оценивался в 72,19 млрд долларов США в 2024 году и, как ожидается , достигнет 133,63 млрд долларов США к 2032 году при среднегодовом темпе роста 8,00% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь усложнением систем здравоохранения и растущей потребностью в сдерживании расходов, управлении претензиями и расширении взаимодействия с пациентами, особенно среди страховщиков и государственных плательщиков.

- Кроме того, внедрение передовой аналитики , облачных платформ и инструментов на основе искусственного интеллекта оптимизирует операции и улучшает процесс принятия решений. Эти инновации трансформируют традиционные модели плательщиков, значительно увеличивая спрос на эффективные, масштабируемые решения для плательщиков в здравоохранении.

Анализ рынка решений для плательщиков медицинских услуг

- Решения для плательщиков медицинских услуг, охватывающие услуги и платформы для управления претензиями, взаимодействия с участниками и оценки рисков, становятся критически важными для оптимизации операций и повышения экономической эффективности в государственных и частных страховых организациях по всему миру.

- Рост спроса на платные решения во многом обусловлен растущей необходимостью сокращения административных расходов, улучшения результатов лечения пациентов и соответствия меняющимся нормативным требованиям и моделям оказания медицинской помощи, основанным на ценностях.

- Северная Америка доминировала на рынке решений для плательщиков медицинских услуг с наибольшей долей выручки в 46,8% в 2024 году благодаря высокоцифровой инфраструктуре здравоохранения, строгому надзору со стороны регулирующих органов и раннему внедрению передовой аналитики и облачных технологий страховщиками и государственными программами, такими как Medicare и Medicaid.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для плательщиков медицинских услуг в течение прогнозируемого периода благодаря расширению охвата медицинским страхованием, инициативам цифровой трансформации и росту расходов на здравоохранение в таких странах, как Индия и Китай.

- Сегмент аутсорсинга бизнес-процессов доминировал на рынке решений для плательщиков медицинских услуг с долей рынка 50,1% в 2024 году, что обусловлено его экономической эффективностью, масштабируемостью и способностью оптимизировать непрофильные административные функции, такие как обработка претензий и поддержка клиентов.

Область применения отчета и сегментация рынка решений для плательщиков медицинских услуг

|

Атрибуты |

Решения для плательщиков медицинских услуг: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений для плательщиков медицинских услуг

«Автоматизация на основе искусственного интеллекта и предиктивная аналитика в управлении претензиями и участниками»

- Основной тенденцией, преобразующей глобальный рынок решений для плательщиков в здравоохранении, является интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и предиктивной аналитики в системы плательщиков для оптимизации операций и повышения точности принятия решений. Эти технологии все чаще используются для автоматизации обработки претензий, обнаружения мошеннических действий и улучшения стратегий взаимодействия с участниками

- Например, такие компании, как Optum и Cognizant, используют ИИ для автоматизации повторяющихся административных задач, сокращая время обработки и эксплуатационные расходы. Инструменты на базе ИИ также анализируют огромные наборы данных для прогнозирования моделей использования медицинских услуг, позволяя плательщикам проактивно управлять рисками и результатами лечения

- Прогнозная аналитика помогает плательщикам выявлять участников с высоким риском, оптимизировать координацию ухода и обеспечивать раннее вмешательство, которое улучшает результаты в отношении здоровья и снижает расходы. Например, Anthem, Inc. использует аналитику данных для стратификации участников и эффективного распределения ресурсов

- Чат-боты и виртуальные помощники также становятся обычным явлением в функциях обслуживания участников, предлагая круглосуточную поддержку, снижая нагрузку на колл-центр и повышая удовлетворенность пользователей за счет решения вопросов в режиме реального времени.

- Этот переход к цифровой автоматизации и интеллектуальным технологиям не только повышает операционную эффективность, но и согласует системы плательщиков с более широкими целями ценностно-ориентированного обслуживания, подотчетности и персонализированного опыта участников, стимулируя постоянные инновации и инвестиции в платформы плательщиков следующего поколения.

Динамика рынка решений для плательщиков медицинских услуг

Водитель

«Растущий спрос на сдерживание затрат и соблюдение нормативных требований»

- Глобальный рынок решений для плательщиков медицинских услуг в значительной степени обусловлен растущим спросом со стороны плательщиков на сокращение административных расходов, обеспечение своевременной обработки претензий и соблюдение меняющихся правил здравоохранения.

- Например, в 2024 году компания CVS Health объявила о расширении своего портфеля решений для плательщиков, включив в него инструменты рассмотрения претензий и соблюдения нормативных требований на основе искусственного интеллекта, направленные на снижение административной нагрузки и повышение точности претензий.

- Рост расходов на здравоохранение и стремление к ценностно-ориентированному лечению побуждают как государственных, так и частных плательщиков внедрять цифровые платформы, которые повышают эффективность рабочих процессов, сокращают случаи мошенничества и улучшают координацию лечения.

- Кроме того, растущие правительственные предписания и нормативные требования, такие как принятие HIPAA, МКБ-11 и соответствие ACA, еще больше обусловливают необходимость использования передовых технологий для плательщиков, которые поддерживают точную отчетность данных и аудит в режиме реального времени, стимулируя рыночный спрос в развитых и развивающихся регионах.

Сдержанность/Вызов

«Проблемы конфиденциальности данных и сложности интеграции»

- Одной из основных проблем, с которой сталкивается рынок решений для плательщиков медицинских услуг, является обеспечение конфиденциальности и безопасности данных в условиях растущих киберугроз и строгих правил защиты данных, таких как GDPR и HIPAA.

- Громкие нарушения в системах медицинских данных вызвали тревогу у заинтересованных сторон, что потребовало надежных структур кибербезопасности, защищенной облачной инфраструктуры и комплексных мер контроля доступа.

- Кроме того, интеграция плательщиков с устаревшими ИТ-системами, разрозненными источниками данных и сетями поставщиков часто оказывается сложной и ресурсоемкой. Во многих случаях организации сталкиваются с техническими и эксплуатационными препятствиями при переходе на современные платформы или консолидации фрагментированных инфраструктур

- Эти трудности интеграции в сочетании с проблемами, связанными с простоями системы, совместимостью и привязкой к поставщику, могут замедлить принятие решения традиционными плательщиками.

- Преодоление этих проблем с помощью масштабируемых, совместимых решений и четких протоколов соответствия имеет решающее значение для долгосрочного успеха рынка.

Масштаб рынка решений для плательщиков медицинских услуг

Рынок сегментирован по типу услуги, области применения и конечному пользователю.

- По типу обслуживания

На основе типа услуг рынок решений для плательщиков медицинских услуг сегментируется на аутсорсинг бизнес-процессов (BPO), аутсорсинг информационных технологий (ITO) и аутсорсинг процессов знаний (KPO). Сегмент аутсорсинга бизнес-процессов (BPO) доминировал на рынке с наибольшей долей выручки в 50,1% в 2024 году, что обусловлено необходимостью сокращения административных расходов и повышения операционной эффективности за счет аутсорсинга таких услуг, как обработка претензий, обслуживание участников и выставление счетов. Плательщики все чаще используют BPO для оптимизации непрофильных процессов, получения масштабируемости и сосредоточения на основных стратегических функциях.

Ожидается, что сегмент аутсорсинга процессов обработки знаний (KPO) будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на расширенную аналитику, актуарные услуги и решения по управлению рисками. По мере созревания рынка плательщики инвестируют в более ценные аутсорсинговые услуги, которые предоставляют основанные на данных идеи и поддержку для принятия стратегических решений.

- По применению

На основе применения рынок решений для плательщиков медицинских услуг сегментируется на услуги по управлению претензиями, интегрированные услуги фронт-офиса и операции бэк-офиса, услуги по управлению участниками, услуги по управлению поставщиками, услуги по выставлению счетов и управлению счетами, услуги аналитики и управления мошенничеством, услуги по управлению персоналом, услуги по управлению платежами и системы аудита и анализа. Сегмент услуг по управлению претензиями занимал самую высокую долю рынка в 28,3% в 2024 году из-за увеличения объема претензий и необходимости автоматизации, точности и соответствия требованиям при обработке. Эффективная обработка претензий значительно сокращает задержки и административные расходы, что делает это основным направлением как для частных, так и для государственных плательщиков.

Ожидается, что сегмент услуг по аналитике и борьбе с мошенничеством будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено растущим акцентом на обнаружении мошеннических претензий, управлении рисками и улучшении сдерживания расходов с помощью предиктивной аналитики и инструментов на основе ИИ. Растущая сложность данных здравоохранения также подталкивает плательщиков к принятию интеллектуальных масштабируемых решений в этой области.

- Конечным пользователем

На основе конечного пользователя рынок решений для плательщиков медицинских услуг сегментируется на частных плательщиков и государственных плательщиков. Сегмент частных плательщиков доминировал на рынке с долей выручки 57,1% в 2024 году, что обусловлено более высокой инвестиционной емкостью, ранним внедрением цифровых технологий и расширением партнерских отношений со сторонними поставщиками услуг. Частные страховщики более гибко внедряют ИИ, автоматизацию и облачные решения для повышения эффективности и вовлеченности участников.

Ожидается, что сегмент государственных плательщиков будет устойчиво расти в течение прогнозируемого периода, чему будут способствовать государственные реформы здравоохранения, расширение программ государственного страхования и инициативы по модернизации устаревших систем с использованием интегрированных цифровых платформ.

Региональный анализ рынка решений для плательщиков медицинских услуг

- Северная Америка доминировала на рынке решений для плательщиков медицинских услуг с наибольшей долей выручки в 46,8% в 2024 году благодаря высокоцифровой инфраструктуре здравоохранения, строгому надзору со стороны регулирующих органов и раннему внедрению передовой аналитики и облачных технологий страховщиками и государственными программами, такими как Medicare и Medicaid.

- Упор, который регион делает на сокращение расходов на здравоохранение, повышение административной эффективности и соблюдение меняющихся нормативных требований, ускоряет внедрение решений для цифровых плательщиков, таких как автоматизация обработки претензий, обнаружение мошенничества и инструменты взаимодействия с участниками.

- Кроме того, наличие квалифицированных специалистов, благоприятная государственная политика и высокие расходы на здравоохранение дополнительно способствуют расширению платных решений как в частном, так и в государственном секторах, что делает Северную Америку ведущим центром инноваций и внедрения на этом рынке.

Обзор рынка решений для плательщиков медицинских услуг в США

Рынок решений для плательщиков медицинских услуг в США имел наибольшую долю выручки в 78,6% в Северной Америке в 2024 году, что обусловлено высокими расходами на здравоохранение, сложными структурами страхования и строгим регулирующим надзором. Спрос на передовые платформы плательщиков поддерживается растущим сдвигом в сторону ценностно-ориентированного ухода, ростом административных расходов и акцентом на улучшении результатов для участников. Интеграция ИИ, облачных систем и инструментов взаимодействия ускоряет цифровую трансформацию как среди государственных, так и среди частных плательщиков, способствуя расширению рынка.

Обзор рынка решений для плательщиков в здравоохранении в Европе

Прогнозируется, что рынок плательщиков медицинских услуг в Европе будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено национальными реформами здравоохранения, растущим принятием цифровых медицинских решений и давлением с целью контроля расходов на государственное здравоохранение. Такие страны, как Германия, Франция и Великобритания, инвестируют в электронное управление претензиями, системы корректировки рисков и аналитику здоровья населения для модернизации инфраструктуры плательщиков. Внедрение GDPR также подтолкнуло к разработке безопасных, соответствующих требованиям плательщиков по всему региону.

Обзор рынка решений для плательщиков медицинских услуг в Великобритании

Ожидается, что рынок плательщиков медицинских услуг Великобритании будет стабильно расти, чему будут способствовать инициативы Национальной службы здравоохранения (NHS) по цифровой трансформации и необходимость сокращения операционной неэффективности. Внедрение плательщиков поддерживается политическим спросом на интегрированные системы ухода и модели возмещения на основе стоимости. Кроме того, повышенное внимание к выявлению мошенничества и предиктивной аналитике стимулирует внедрение среди государственных и частных медицинских схем.

Обзор рынка решений для плательщиков медицинских услуг в Германии

Рынок решений для плательщиков медицинских услуг в Германии расширяется из-за акцента страны на эффективные операции обязательного медицинского страхования и соответствия строгим нормативным рамкам. Организации плательщиков все чаще внедряют автоматизацию и инструменты на базе искусственного интеллекта для оптимизации претензий, улучшения обнаружения мошенничества и поддержки управления здоровьем населения. Сильный государственный и частный плательщикский микс Германии и развитая инфраструктура здравоохранения делают ее ключевым фактором общего роста рынка Европы.

Обзор рынка решений для плательщиков медицинских услуг в Азиатско-Тихоокеанском регионе

Ожидается, что рынок плательщиков медицинских услуг в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами CAGR с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, ростом проникновения страхования и правительственными инициативами, направленными на цифровизацию здравоохранения. Такие страны, как Китай, Индия и Япония, внедряют плательщики для поддержки расширения национальных схем страхования, повышения эффективности претензий и сокращения мошенничества. Рост регионального рынка также подкрепляется растущим вниманием к облачным и мобильным платформам.

Обзор рынка решений для плательщиков в здравоохранении в Японии

Рынок решений для плательщиков медицинских услуг в Японии демонстрирует устойчивый рост благодаря модернизации всеобщей системы здравоохранения страны и высокому спросу на эффективную обработку и аналитику претензий. Поскольку Япония сталкивается с ростом расходов из-за стареющего населения, организации плательщиков внедряют интеллектуальные решения для оптимизации распределения ресурсов, обнаружения мошенничества и обеспечения устойчивого предоставления услуг. Интеграция с электронными медицинскими картами и цифровыми платформами здравоохранения также набирает обороты.

Обзор рынка решений для плательщиков медицинских услуг в Индии

На Индию пришлась самая большая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ее быстрорастущим сектором медицинского страхования, инициативами миссии цифрового здравоохранения и расширением государственно-частного партнерства. Правительственные программы, такие как Ayushman Bharat, стимулируют спрос на масштабируемые облачные решения для плательщиков для управления претензиями, данными участников и аналитикой производительности. Распространение стартапов в сфере медицинских технологий и доступных ИТ-услуг еще больше укрепляет позицию Индии как динамичного и перспективного рынка для решений для плательщиков.

Доля рынка решений для плательщиков в здравоохранении

Лидерами отрасли решений для плательщиков медицинских услуг в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

- Optum, Inc. (США)

- Cognizant (США)

- Изменение здравоохранения (США)

- ExlService Holdings, Inc. (США)

- Infosys Limited (Индия)

- Tata Consultancy Services Limited (Индия)

- Wipro (Индия)

- Accenture (Ирландия)

- IBM (США)

- Conduent Incorporated (США)

- HCL Technologies Limited (Индия)

- Корпорация NTT DATA Group (Япония)

- Atos SE (Франция)

- Компания DXC Technology (США)

- Genpact Limited (США)

- Корпорация Oracle (США)

- Корпорация Epic Systems (США)

- HealthEdge Software, Inc. (США)

- Inovalon Holdings, Inc. (США)

- MCKESSON CORPORATION (США)

Каковы последние события на мировом рынке решений для плательщиков медицинских услуг?

- В апреле 2024 года Optum, ведущий поставщик медицинских услуг в составе UnitedHealth Group, запустила систему рассмотрения претензий на базе искусственного интеллекта нового поколения, направленную на ускорение времени обработки и сокращение количества ошибок. Решение объединяет предиктивную аналитику для выявления аномалий, улучшения обнаружения мошенничества и повышения точности возмещения. Эта разработка отражает приверженность Optum развитию автоматизации и аналитики данных в операциях плательщиков медицинских услуг

- В марте 2024 года компания Cognizant Technology Solutions расширила свою платформу плательщиков медицинских услуг новыми функциями, ориентированными на соответствие нормативным требованиям и модели возмещения на основе стоимости. Обновление включает улучшенные возможности взаимодействия, что позволяет улучшить интеграцию с электронными медицинскими картами и обмен медицинской информацией. Этот шаг укрепляет позицию Cognizant в предоставлении масштабируемых, соответствующих требованиям решений как для частных, так и для государственных плательщиков.

- В феврале 2024 года Change Healthcare, теперь часть Optum, представила платформу расширенной точности платежей, которая поможет плательщикам выявлять и предотвращать переплаты до урегулирования претензий. Платформа использует аналитику в реальном времени и алгоритмы ИИ, демонстрируя растущий спрос на интеллектуальные инструменты сдерживания расходов в экосистемах плательщиков

- В январе 2024 года Infosys Ltd. объявила о стратегическом партнерстве с ведущим американским медицинским страховщиком с целью модернизации основных систем плательщиков с использованием облачной архитектуры. Сотрудничество направлено на предоставление улучшенного опыта для участников, отслеживания претензий в реальном времени и операционной гибкости с помощью полностью интегрированного цифрового решения

- В декабре 2023 года компания EXL Service Holdings Inc. запустила специализированный пакет аналитики для плательщиков медицинских услуг, предназначенный для поддержки управления здоровьем населения и стратификации рисков. Позволяя плательщикам получать действенные идеи из обширных наборов данных по здравоохранению, решение поддерживает улучшенную координацию ухода и планирование на основе результатов, подчеркивая поворот отрасли к стратегиям, основанным на данных

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.12 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 KEY PRICING STRATEGIES

6.2 DATA-DRIVEN DECISION MAKING

6.3 ADOPTION OF OUTSOURCING

6.4 INTERVIEWS WITH SPECIALIST

6.5 OTHER KOL SNAPSHOTS

6.6 PAYER VALUE CHAIN ANALYSIS

7 MERGERS AND ACQUISITION

7.1 LICENSING

7.2 COMMERCIALIZATION AGREEMENTS

8 REGULATORY FRAMEWORK

8.1 REGULATORY PROCESS

8.2 REGULATORY APPROVAL PATHWAYS

8.3 LICENSING AND REGISTRATION

9 MARKET ACCESS

9.1 10-YEAR MARKET FORECAST

9.2 TECHNOLOGICAL ENABLEMENT

9.3 EXPANDING HEALTH INSURANCE COVERAGE

9.4 FOCUS ON CUSTOMER ENGAGEMENT

9.5 NAVIGATING REIMBURSEMENT MODELS

10 MARKET OVERVIEW

10.1 DRIVERS

10.2 RESTRAINTS

10.3 OPPORTUNITIES

10.4 CHALLENGES

11 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY SERVICE TYPE

11.1 OVERVIEW

11.2 BUSINESS PROCESS OUTSOURCING

11.2.1 CLAIMS PROCESSING

11.2.2 CUSTOMER SERVICE

11.2.3 ENROLLMENT & BILLING SERVICES

11.2.4 PROVIDER MANAGEMENT

11.2.5 MEDICAL CODING & BILLING

11.2.6 OTHER ADMINISTRATIVE SERVICES

11.3 KPO (KNOWLEDGE PROCESS OUTSOURCING)

11.3.1 DATA ANALYTICS & ACTUARIAL SERVICES

11.3.2 COMPLIANCE & RISK MANAGEMENT

11.3.3 FRAUD DETECTION & PREVENTION

11.3.4 HEALTHCARE CONSULTING & MARKET RESEARCH

11.3.5 HEALTH PLAN DESIGN & CONSULTING

11.3.6 PREDICTIVE MODELING

11.4 ITO (INFORMATION TECHNOLOGY OUTSOURCING)

11.4.1 IT INFRASTRUCTURE MANAGEMENT

11.4.2 APPLICATION MANAGEMENT SERVICES

11.4.3 CYBERSECURITY & DATA PRIVACY

11.4.4 CLOUD SERVICES & HOSTING

11.4.5 SYSTEM INTEGRATION & IMPLEMENTATION

11.4.6 DATA WAREHOUSING & BUSINESS INTELLIGENCE

12 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY APPLICATION

12.1 OVERVIEW

12.2 CLAIMS MANAGEMENT

12.3 PROVIDER NETWORK MANAGEMENT

12.4 CUSTOMER RELATIONSHIP MANAGEMENT

12.5 BILLING & ACCOUNTS MANAGEMENT

12.6 COMPLIANCE MANAGEMENT

12.7 FRAUD DETECTION & PREVENTION

12.8 DATA ANALYTICS & HEALTH INFORMATICS

13 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY DEPLOYMENT MODE

13.1 OVERVIEW

13.2 ON-PREMISE

13.3 CLOUD-BASED

14 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY END USER

14.1 OVERVIEW

14.2 PRIVATE PAYERS

14.2.1 INSURANCE COMPANIES

14.2.2 HEALTH MAINTENANCE ORGANIZATIONS (HMOS)

14.2.3 PREFERRED PROVIDER ORGANIZATIONS (PPOS)

14.3 PUBLIC PAYERS

14.3.1 GOVERNMENT HEALTH INSURANCE PROGRAMS

14.3.2 MEDICARE & MEDICAID

15 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY CONTRACT TYPE

15.1 OVERVIEW

15.2 LONG-TERM CONTRACTS

15.3 SHORT-TERM CONTRACTS

16 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY SIZE OF ORGANIZATION (PAYER)

16.1 OVERVIEW

16.2 LARGE ENTERPRISES

16.3 SMALL & MEDIUM ENTERPRISES (SMES)

17 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , SWOT AND DBMR ANALYSIS

18 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , COMPANY LANDSCAPE

18.1 COMPANY SHARE ANALYSIS: GLOBAL

18.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

18.3 COMPANY SHARE ANALYSIS: EUROPE

18.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

18.5 MERGERS & ACQUISITIONS

18.6 NEW PRODUCT DEVELOPMENT & APPROVALS

18.7 EXPANSIONS

18.8 REGULATORY CHANGES

18.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

19 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , BY REGION

GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

19.1 NORTH AMERICA

19.1.1 U.S.

19.1.2 CANADA

19.1.3 MEXICO

19.2 EUROPE

19.2.1 GERMANY

19.2.2 U.K.

19.2.3 ITALY

19.2.4 FRANCE

19.2.5 SPAIN

19.2.6 RUSSIA

19.2.7 SWITZERLAND

19.2.8 TURKEY

19.2.9 BELGIUM

19.2.10 NETHERLANDS

19.2.11 DENMARK

19.2.12 SWEDEN

19.2.13 POLAND

19.2.14 NORWAY

19.2.15 FINLAND

19.2.16 REST OF EUROPE

19.3 ASIA-PACIFIC

19.3.1 JAPAN

19.3.2 CHINA

19.3.3 SOUTH KOREA

19.3.4 INDIA

19.3.5 SINGAPORE

19.3.6 THAILAND

19.3.7 INDONESIA

19.3.8 MALAYSIA

19.3.9 PHILIPPINES

19.3.10 AUSTRALIA

19.3.11 NEW ZEALAND

19.3.12 VIETNAM

19.3.13 TAIWAN

19.3.14 REST OF ASIA-PACIFIC

19.4 SOUTH AMERICA

19.4.1 BRAZIL

19.4.2 ARGENTINA

19.4.3 REST OF SOUTH AMERICA

19.5 MIDDLE EAST AND AFRICA

19.5.1 SOUTH AFRICA

19.5.2 EGYPT

19.5.3 BAHRAIN

19.5.4 UNITED ARAB EMIRATES

19.5.5 KUWAIT

19.5.6 OMAN

19.5.7 QATAR

19.5.8 SAUDI ARABIA

19.5.9 REST OF MEA

19.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

20 GLOBAL HEALTHCARE PAYER SOLUTIONS MARKET , COMPANY PROFILE

20.1 COGNIZANT

20.1.1 COMPANY OVERVIEW

20.1.2 REVENUE ANALYSIS

20.1.3 GEOGRAPHIC PRESENCE

20.1.4 PRODUCT PORTFOLIO

20.1.5 RECENT DEVELOPMENTS

20.2 ACCENTURE

20.2.1 COMPANY OVERVIEW

20.2.2 REVENUE ANALYSIS

20.2.3 GEOGRAPHIC PRESENCE

20.2.4 PRODUCT PORTFOLIO

20.2.5 RECENT DEVELOPMENTS

20.3 XEROX (CONDUENT)

20.3.1 COMPANY OVERVIEW

20.3.2 REVENUE ANALYSIS

20.3.3 GEOGRAPHIC PRESENCE

20.3.4 PRODUCT PORTFOLIO

20.3.5 RECENT DEVELOPMENTS

20.4 TATA CONSULTANCY SERVICES (TCS)

20.4.1 COMPANY OVERVIEW

20.4.2 REVENUE ANALYSIS

20.4.3 GEOGRAPHIC PRESENCE

20.4.4 PRODUCT PORTFOLIO

20.4.5 RECENT DEVELOPMENTS

20.5 WIPRO

20.5.1 COMPANY OVERVIEW

20.5.2 REVENUE ANALYSIS

20.5.3 GEOGRAPHIC PRESENCE

20.5.4 PRODUCT PORTFOLIO

20.5.5 RECENT DEVELOPMENTS

20.6 INFOSYS

20.6.1 COMPANY OVERVIEW

20.6.2 REVENUE ANALYSIS

20.6.3 GEOGRAPHIC PRESENCE

20.6.4 PRODUCT PORTFOLIO

20.6.5 RECENT DEVELOPMENTS

20.7 UNITEDHEALTH GROUP (OPTUM)

20.7.1 COMPANY OVERVIEW

20.7.2 REVENUE ANALYSIS

20.7.3 GEOGRAPHIC PRESENCE

20.7.4 PRODUCT PORTFOLIO

20.7.5 RECENT DEVELOPMENTS

20.8 HCL TECHNOLOGIES

20.8.1 COMPANY OVERVIEW

20.8.2 REVENUE ANALYSIS

20.8.3 GEOGRAPHIC PRESENCE

20.8.4 PRODUCT PORTFOLIO

20.8.5 RECENT DEVELOPMENTS

20.9 EXL SERVICE HOLDINGS, INC.

20.9.1 COMPANY OVERVIEW

20.9.2 REVENUE ANALYSIS

20.9.3 GEOGRAPHIC PRESENCE

20.9.4 PRODUCT PORTFOLIO

20.9.5 RECENT DEVELOPMENTS

20.1 IBM CORPORATION

20.10.1 COMPANY OVERVIEW

20.10.2 REVENUE ANALYSIS

20.10.3 GEOGRAPHIC PRESENCE

20.10.4 PRODUCT PORTFOLIO

20.10.5 RECENT DEVELOPMENTS

20.11 GENPACT

20.11.1 COMPANY OVERVIEW

20.11.2 REVENUE ANALYSIS

20.11.3 GEOGRAPHIC PRESENCE

20.11.4 PRODUCT PORTFOLIO

20.11.5 RECENT DEVELOPMENTS

20.12 NTT DATA CORPORATION

20.12.1 COMPANY OVERVIEW

20.12.2 REVENUE ANALYSIS

20.12.3 GEOGRAPHIC PRESENCE

20.12.4 PRODUCT PORTFOLIO

20.12.5 RECENT DEVELOPMENTS

20.13 MPHASIS

20.13.1 COMPANY OVERVIEW

20.13.2 REVENUE ANALYSIS

20.13.3 GEOGRAPHIC PRESENCE

20.13.4 PRODUCT PORTFOLIO

20.13.5 RECENT DEVELOPMENTS

20.14 CAPGEMINI

20.14.1 COMPANY OVERVIEW

20.14.2 REVENUE ANALYSIS

20.14.3 GEOGRAPHIC PRESENCE

20.14.4 PRODUCT PORTFOLIO

20.14.5 RECENT DEVELOPMENTS

20.15 WNS GLOBAL SERVICES

20.15.1 COMPANY OVERVIEW

20.15.2 REVENUE ANALYSIS

20.15.3 GEOGRAPHIC PRESENCE

20.15.4 PRODUCT PORTFOLIO

20.15.5 RECENT DEVELOPMENTS

20.16 HGS (HINDUJA GLOBAL SOLUTIONS)

20.16.1 COMPANY OVERVIEW

20.16.2 REVENUE ANALYSIS

20.16.3 GEOGRAPHIC PRESENCE

20.16.4 PRODUCT PORTFOLIO

20.16.5 RECENT DEVELOPMENTS

20.17 SUTHERLAND GLOBAL SERVICES

20.17.1 COMPANY OVERVIEW

20.17.2 REVENUE ANALYSIS

20.17.3 GEOGRAPHIC PRESENCE

20.17.4 PRODUCT PORTFOLIO

20.17.5 RECENT DEVELOPMENTS

20.18 SUTHERLAND GLOBAL SERVICES

20.18.1 COMPANY OVERVIEW

20.18.2 REVENUE ANALYSIS

20.18.3 GEOGRAPHIC PRESENCE

20.18.4 PRODUCT PORTFOLIO

20.18.5 RECENT DEVELOPMENTS

20.19 HEXAWARE TECHNOLOGIES

20.19.1 COMPANY OVERVIEW

20.19.2 REVENUE ANALYSIS

20.19.3 GEOGRAPHIC PRESENCE

20.19.4 PRODUCT PORTFOLIO

20.19.5 RECENT DEVELOPMENTS

20.2 CONCENTRIX

20.20.1 COMPANY OVERVIEW

20.20.2 REVENUE ANALYSIS

20.20.3 GEOGRAPHIC PRESENCE

20.20.4 PRODUCT PORTFOLIO

20.20.5 RECENT DEVELOPMENTS

20.21 ALORICA

20.21.1 COMPANY OVERVIEW

20.21.2 REVENUE ANALYSIS

20.21.3 GEOGRAPHIC PRESENCE

20.21.4 PRODUCT PORTFOLIO

20.21.5 RECENT DEVELOPMENTS

20.22 FIRSTSOURCE SOLUTIONS

20.22.1 COMPANY OVERVIEW

20.22.2 REVENUE ANALYSIS

20.22.3 GEOGRAPHIC PRESENCE

20.22.4 PRODUCT PORTFOLIO

20.22.5 RECENT DEVELOPMENTS

20.23 DXC TECHNOLOGY

20.23.1 COMPANY OVERVIEW

20.23.2 REVENUE ANALYSIS

20.23.3 GEOGRAPHIC PRESENCE

20.23.4 PRODUCT PORTFOLIO

20.23.5 RECENT DEVELOPMENTS

21 RELATED REPORTS

22 CONCLUSION

23 QUESTIONNAIRE

24 ABOUT DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.