Глобальный рынок электронного здравоохранения, по предложению (решения и услуги), развертыванию (облачные и локальные), размеру предприятия (крупные предприятия и малые и средние предприятия), функциональности (система управления контентом, групповой обмен сообщениями, панель управления, видеосеансы, социальная поддержка и другие), технологиям (Интернет вещей (IoT), чат-ботыискусственный интеллект , блокчейн и большие данные и другие), конечному пользователю (поставщики медицинских услуг, плательщики, потребители медицинских услуг , аптеки и другие) тенденции отрасли и прогноз до 2029 года.

Анализ и идеи рынка электронного здравоохранения

Глобальный рынок eHealth обусловлен такими факторами, как рост распространенности хронических заболеваний, рост технологических достижений в eHealth, рост спроса на телемедицину и правительственные инициативы, поддерживающие решения и услуги eHealth. Расходы на здравоохранение возросли в развитых и развивающихся странах, что, как ожидается, создаст конкурентное преимущество для производителей в разработке новых и инновационных продуктов eHealth.

Отчет о мировом рынке электронного здравоохранения содержит подробную информацию о доле рынка, новых разработках и анализе продуктового портфеля, влиянии внутренних и локальных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Свяжитесь с нами для получения аналитического брифинга, чтобы понять анализ и рыночный сценарий. Наша команда поможет вам создать решение, влияющее на доход, для достижения желаемой цели. Масштабируемость и расширение бизнеса розничных подразделений в развивающихся странах различных регионов и партнерство с поставщиками для безопасного распространения машин и лекарственных препаратов являются основными факторами, стимулирующими спрос на рынке в прогнозируемый период.

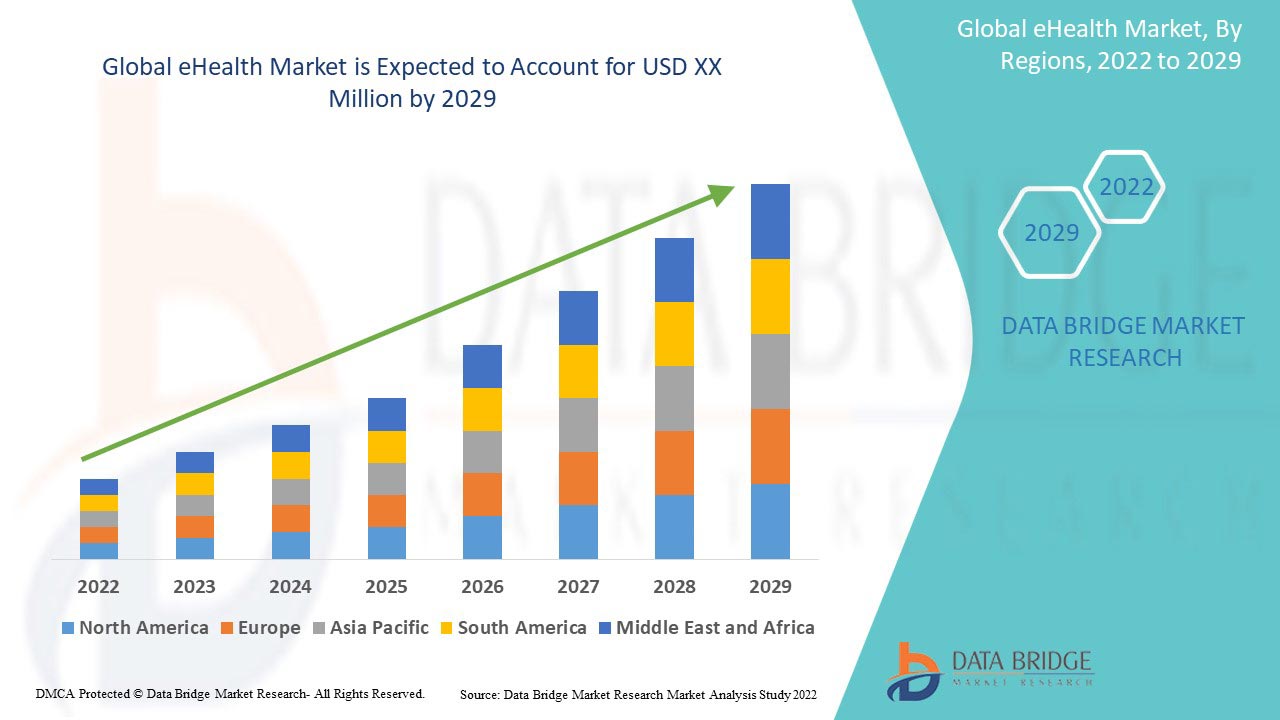

Глобальный рынок электронного здравоохранения поддерживает и направлен на замедление прогрессирования заболевания. Data Bridge Market Research анализирует, что глобальный рынок электронного здравоохранения будет расти в среднем на 24,7% в период с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По предложению (решения и услуги), развертыванию (облачные и локальные), размеру предприятия (крупные предприятия, малые и средние предприятия), функциональности (система управления контентом, групповой обмен сообщениями, панель управления, видеосеансы, социальная поддержка и другие), технологии (Интернет вещей (IoT), чат-боты, искусственный интеллект, блокчейн и большие данные и другие), конечному пользователю (поставщики медицинских услуг, плательщики, потребители медицинских услуг, аптеки и другие). |

|

Страны, охваченные |

(США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция и остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Вьетнам, Таиланд, Малайзия, Индонезия, Филиппины и остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина и остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль и остальные страны Ближнего Востока и Африки). |

|

Охваченные участники рынка |

Allscripts Healthcare, LLC, IBM Corporation, Athena health, Epic Systems Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Apple Inc., eHealth Technologies, Lifen, SATmed, Kazaam INC., Teladoc Health, Inc., Doximity, Inc., Implantica, Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, Cantata Health Solutions, BioTelemetry, a Philips Company, McKesson Corporation, Oracle, Cisco Systems и Optum Inc. и другие. |

ОПРЕДЕЛЕНИЕ РЫНКА

Относительно новый вид оказания медицинских услуг, поддерживаемый электронными процедурами и коммуникацией, называется eHealth (иногда пишется как eHealth). Это слово используется по-разному, поскольку оно охватывает «почти все, что связано с компьютерами и медициной», а не только «интернет-медицину», как это изначально определялось в то время. Некоторые утверждают, что его можно использовать взаимозаменяемо с термином «медицинская информатика», который они определяют как включающий все электронные и цифровые процессы здравоохранения. Напротив, другие определяют его более конкретно как интернет-здравоохранение. Оно также может включать mHealth или m-Health, ссылки и приложения на мобильных устройствах.

Динамика мирового рынка электронного здравоохранения

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Рост распространенности хронических заболеваний

С ростом экономики люди все больше интересуются долгосрочным здоровьем и благополучием. Больным диабетом нужны устройства для контроля уровня сахара, проверки беременности, увеличения спроса на тест-полоски для определения беременности и контроля артериального давления. Растет спрос на такие устройства, как глюкометры, сфигмоманометры и другие. Служба управления домашним здравоохранением помогает контролировать хронические заболевания, такие как диабет, сердечная недостаточность или хроническая обструктивная болезнь легких (ХОБЛ) и рак. Ее услуги включают в себя сестринское обслуживание, хосписное обслуживание и выдачу лекарств.

Различные типы хронических заболеваний, включая рак и сердечно-сосудистые заболевания, растут во всем мире. Ниже приведены некоторые из хронических заболеваний, которые растут, из-за чего увеличился спрос на услуги по уходу на дому, поскольку они будут обеспечивать ежедневное лечение людей, страдающих хроническими заболеваниями. В результате малоподвижного образа жизни людей распространенность расстройств, связанных с образом жизни, таких как гипертония и диабет, в настоящее время растет. Таким образом, ожидается, что растущая распространенность хронических заболеваний с растущей интеграцией медицинских данных с портативными устройствами потребует надлежащего управления здоровьем, что приведет к ожидаемому росту спроса на услуги электронного здравоохранения на мировом рынке электронного здравоохранения в прогнозируемый период.

- Рост технологических достижений в сфере электронного здравоохранения

Устройства на основе новых технологий, таких как большие данные, аналитика и облачные сервисы, помогают хранить данные пациентов. Эти данные доступны пациентам и врачам, где пациент может проверить свою историю лечения из любого места и в любое время. Мобильное приложение облегчает отношения между врачами и пациентами. Пациент может проверить состояние здоровья врача и получить доступ к информации о нем в любое время. Более того, растущие технологические достижения в устройствах электронного здравоохранения с расширенными функциями привели к надлежащему управлению для пациентов и врачей, что, как ожидается, будет способствовать росту мирового рынка электронного здравоохранения.

Посещение больницы и дальнейшее прохождение лечения — довольно дорогостоящая процедура. Чтобы избежать повторных визитов в больницы, компания производит устройства с передовыми технологиями, которые помогают улучшить качество жизни пациентов, тем самым стимулируя рост мирового рынка eHealth.

Возможность

- Рост использования решений электронного здравоохранения в амбулаторных учреждениях

Большинство организаций здравоохранения концентрируются на внедрении специализированных услуг из-за растущего давления на системы здравоохранения с целью снижения стоимости лечения. Использование решений eHealth увеличивается из-за перехода к парадигме амбулаторного лечения, поскольку эти решения предлагают удобный метод лечения. Эти решения также помогают врачам удовлетворять потребности пациентов и обеспечивают удаленный мониторинг состояния здоровья пациентов. Благодаря преимуществам технологий eHealth многочисленные федеральные органы поощряют их использование в амбулаторных учреждениях. Федеральные органы предпринимают множество инициатив по продвижению eHealth в учреждениях по уходу за пациентами.

С развитием информационных технологий, информатики, медицины и биотехнологий электронное здравоохранение/телездравоохранение будут продолжать развиваться. Следующее поколение медицинских работников и пациентов будет гораздо более привычно использовать передовые инструменты, услуги и приложения. Кроме того, растет понимание того, что электронное здравоохранение дает поставщикам медицинских услуг возможность улучшить системы здравоохранения и переключить их с моделей «диагностировать и лечить» на «предсказывать и предотвращать».

Таким образом, инициативы в области решений в области электронного здравоохранения набирают обороты, расширяя их применение в амбулаторной помощи и, как ожидается, открыв новые возможности для мирового рынка электронного здравоохранения.

Ограничения/Проблемы

- Нехватка квалифицированных специалистов для работы с технологиями электронного здравоохранения

Одной из наиболее быстро развивающихся областей в области технологий электронного здравоохранения является разработка и использование различных технологических приложений, таких как ИИ (искусственный интеллект). Развитие технологий позволило достичь уровня учреждений, предоставляющих медицинские услуги, от традиционных методов здравоохранения. Развитие технологий здравоохранения требует различных наборов навыков для их обработки. Поскольку технологическое здравоохранение в высокой степени автоматизировано и имеет дорогостоящее программное обеспечение, неправильное обращение с такими системами может повредить их и затруднить получение точных и совершенных данных. Нехватка квалифицированных специалистов с адекватными навыками и знаниями для работы с таким инновационным технологическим программным обеспечением сдерживает рост рынка.

Профессионалы, не имеющие ни одного из навыков, упомянутых выше, не подходят для выполнения любой деятельности, основанной на электронном здравоохранении, поскольку результаты имеют огромное значение. Потребность в квалифицированных специалистах здравоохранения возросла. Таким образом, нехватка квалифицированных специалистов для работы с технологией электронного здравоохранения может поставить под угрозу рост рынка.

Влияние COVID-19 на мировой рынок электронного здравоохранения

Ранее для оказания плановой помощи, оказания неотложной помощи, оказания кризисной помощи и других видов помощи использовались услуги удаленной помощи и телемедицины. Их использование в более широком масштабе набирало обороты по мере развития пандемии COVID-19. Услуги телемедицины в настоящее время используются для широкомасштабного скрининга пациентов перед их посещением и оценки сортировки, планового мониторинга пациентов на дому, удаленных клинических встреч или наблюдения за уходом за пациентами внешними экспертами. Услуги телемедицины также используются для скрининга пациентов на дому в Соединенном Королевстве. Вероятно, что значительная часть таких услуг будет по-прежнему основываться на телемедицине после COVID-19, например, удаленный мониторинг и ведение большего числа пациентов. Это связано с тем, что телемедицина обеспечивает большее удобство и лучшую ориентированную на пациента помощь, что помогает частично решить проблемы скорости потока и пропускной способности в системе здравоохранения.

Недавнее развитие

- В сентябре 2022 года GE Healthcare (часть General Electric Company) сотрудничала с семью стартапами Alertive (Великобритания), xWave (Великобритания), Idoven (Испания), Nurea (Франция), Metalynx (Великобритания), Clinithink (Великобритания) и KOSA AI (Нидерланды) для ускорения и продвижения цифровой трансформации здравоохранения в партнерстве с инновационной организацией Wayra UK. Это сотрудничество поможет GE Healthcare расширить охват аудитории и трансформировать цифровую систему здравоохранения.

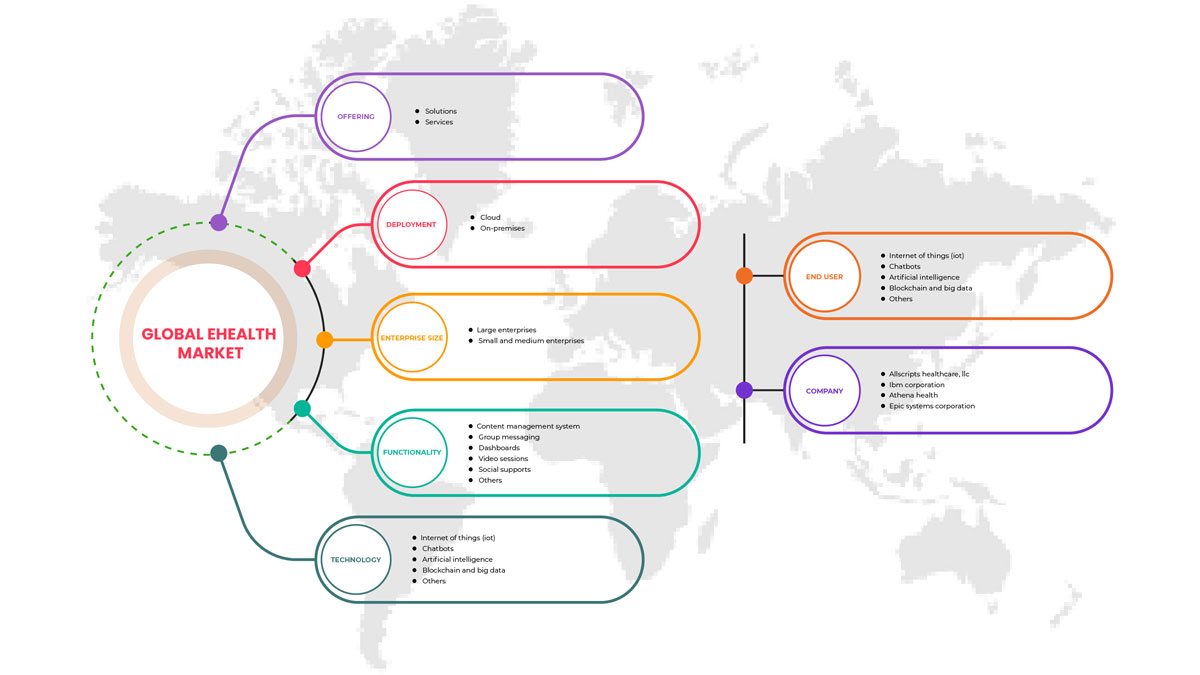

Сегментация мирового рынка электронного здравоохранения

Глобальный рынок eHealth подразделяется на шесть заметных сегментов на основе предложения, развертывания, размера предприятия, функциональности, технологии и конечного пользователя. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии для выхода на рынок и определять ваши основные области применения и разницу в ваших целевых рынках.

Предложение

- Решения

- Услуги

На основе предложения глобальный рынок электронного здравоохранения далее сегментируется на решения и услуги.

Развертывание

- Облако

- Локально

По принципу развертывания глобальный рынок электронного здравоохранения сегментируется на облачный и локальный.

Размер предприятия

- Крупное предприятие

- Малый и средний бизнес

В зависимости от размера предприятия мировой рынок электронного здравоохранения сегментируется на крупные предприятия, а также малые и средние предприятия.

Функциональность

- Система обмена контентными сообщениями (CMS)

- Групповые сообщения

- Панель инструментов

- Видео сессии

- Социальная поддержка

- Другие

По функциональности глобальный рынок электронного здравоохранения сегментируется на системы контент-сообщений (CMS), групповые сообщения, панели мониторинга, видеосеансы, социальную поддержку и другие.

Технологии

- Чат-боты

- Искусственный интеллект

- Интернет вещей (ИВ)

- Блокчейн и большие данные

- Другой

По технологическому признаку глобальный рынок электронного здравоохранения сегментируется на интернет вещей, чат-ботов, искусственный интеллект, интернет вещей (IoT), блокчейн и большие данные и другие.

Конечный пользователь

- Поставщики медицинских услуг

- Плательщики

- Потребители медицинских услуг

- Аптеки

- Другие

По признаку конечного пользователя глобальный рынок электронного здравоохранения сегментируется на поставщиков медицинских услуг, плательщиков, потребителей медицинских услуг, аптеки и других.

Региональный анализ/анализ рынка электронного здравоохранения

Проведен анализ мирового рынка электронного здравоохранения, а также предоставлены сведения о размерах рынка и тенденциях с учетом предложения, развертывания, размера предприятия, функциональности, технологий и конечного пользователя, как указано выше.

Страны, охваченные отчетом по электронному здравоохранению: США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Вьетнам, Таиланд, Малайзия, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль и остальные страны Ближнего Востока и Африки.

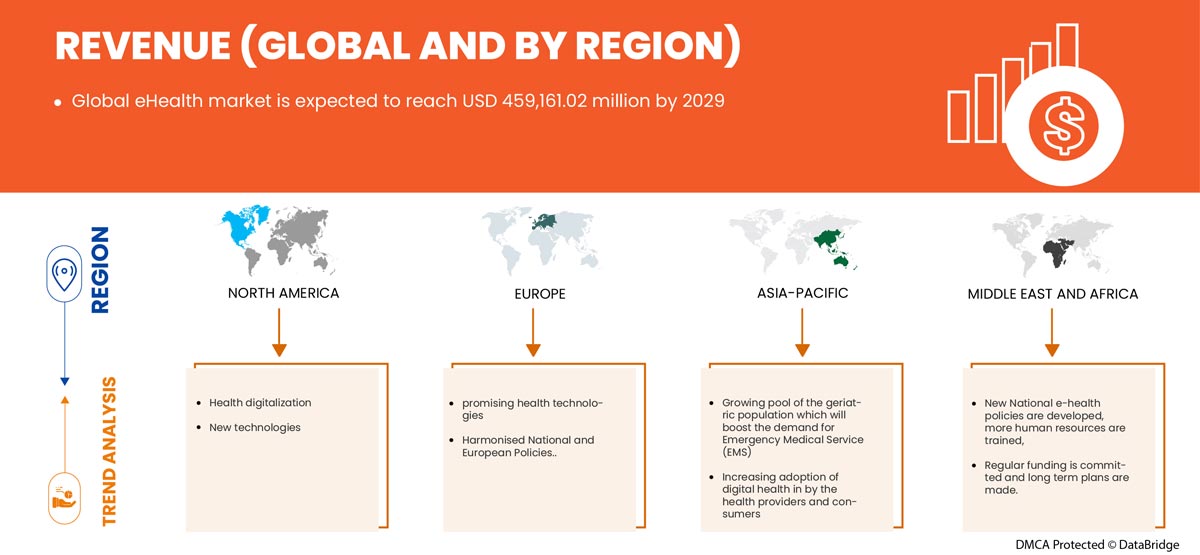

North America dominates the global eHealth market. With significant healthcare spending, the country's broad base of the eHealth industry is set to drive market growth for various devices and equipment used for telehealth, including remote monitoring. To avoid repeated visits to hospitals, the company manufactures devices with advanced technology, which helps in improving the quality of life of patients, thus boosting the growth of the North America eHealth market. The U.S. dominates the North America region due to the country's exponential use of remote monitoring, telehealth, and consultancy services. Germany dominates the Europe eHealth market due to increasing technology and reliability of healthcare services, which are also delivering infotainment services. China dominates the Asia-Pacific eHealth market. The demand in this region is projected to be driven by the rise in chronic diseases with the growing integration of healthcare data with portable devices.

The country section of the report also provides individual market-impacting factors and market regulation changes that impact the market's current and future trends. Data points such as downstream and upstream value chain analysis, technological trends, porter's five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to significant or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and eHealth Market Share Analysis

Global eHealth market competitive landscape provides details of the competitors. Details include company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on eHealth market.

Some players in the market are Allscripts Healthcare, LLC, IBM Corporation, Athena health, Epic Systems Corporation, Koninklijke Philips N.V., Siemens Healthcare GmbH, Apple Inc., eHealth Technologies, Lifen, SATmed, Kazaam INC., Teladoc Health, Inc., Doximity, Inc., Implantica, Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, Cantata Health Solutions, BioTelemetry, a Philips Company, McKesson Corporation, Oracle, Cisco Systems and Optum Inc.

Research Methodology

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и фундаментальный анализ тенденций являются основными факторами успеха в рыночном отчете. Фундаментальная методология исследования, используемая исследовательской группой DBMR, — это триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, глобальный против регионального и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL EHEALTH MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER'S FIVE FORCES MODEL

4.2 DIGITAL FRONT DOOR SOLUTIONS & BENEFITS OF GLOBAL EHEALTH MARKET

4.3 ECOSYSTEM MODEL FOR EHEALTHCARE SYSTEM OF GLOBAL EHEALTH MARKET

4.4 EHEALTH DIGITAL INNOVATION AND PREVENTION OF GLOBAL EHEALTH MARKET

4.5 OPEN DATA PLATFORMS IN EHEALTH OF GLOBAL EHEALTH MARKET

4.6 TRENDS TO SHAPE THE EHEALTH INDUSTRY OF GLOBAL EHEALTH MARKET

4.6.1 APP ON PRESCRIPTION

4.6.2 TELEMEDICINE

4.6.3 SMART MEDICAL THINGS

4.6.4 DATA PROTECTION

4.6.5 MEDICAL DEEP LEARNING

4.7 VALUE CHAIN OF GLOBAL EHEALTH MARKET

4.8 GLOBAL EHEALTH MARKET: REGULATIONS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASE IN THE PREVALENCE OF CHRONIC DISEASES

5.1.2 RISE IN THE TECHNOLOGICAL ADVANCEMENTS IN EHEALTH

5.1.3 INCREASE IN THE DEMAND FOR TELEHEALTH

5.1.4 INCREASING GOVERNMENT INITIATIVES SUPPORTING THE USE OF EHEALTH SERVICES AND SOLUTIONS

5.2 RESTRAINTS

5.2.1 STRICT REGULATORY FRAMEWORK

5.2.2 INCREASE UNMET HOME CARE NEEDS

5.3 OPPORTUNITIES

5.3.1 RISING USE OF EHEALTH SOLUTIONS IN OUTPATIENT CARE FACILITIES

5.3.2 PROVIDES QUICK ONLINE RESULTS AND QUICK HEALTHCARE CONSULTANCY

5.3.3 STRATEGIC INITIATIVES AND DEVELOPMENTS BY KEY PLAYERS

5.4 CHALLENGES

5.4.1 LACK OF SKILLED PROFESSIONALS TO HANDLE E-HEALTH TECHNOLOGY

5.4.2 PATIENTS DATA SECURITY IN E-HEALTH

6 GLOBAL EHEALTH MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 REMOTE MONITORING SERVICES

6.2.2 DATABASE MANAGEMENT SERVICES

6.2.3 DIAGNOSIS AND CONSULTATION SERVICES

6.2.4 HEALTHCARE SYSTEM STRENGTHENING SERVICES

6.2.5 TREATMENT SERVICES

6.3 SOLUTIONS

6.3.1 ELECTRONIC HEALTH RECORDS (HER) / ELECTRONIC MEDICAL RECORDS (EMR)

6.3.2 MEDICAL APPS

6.3.3 PERSONAL HEALTH RECORD AND PATIENT PORTALS

6.3.4 TELEHEALTH SOLUTIONS

6.3.5 CHRONIC CARE MANAGEMENT APPS

6.3.6 PHARMACY INFORMATION SYSTEMS

6.3.7 CLINICAL DECISION SUPPORT SYSTEMS

6.3.8 LABORATORY INFORMATION SYSTEMS RIGID (RIS)

6.3.9 HEALTHCARE INFORMATION EXCHANGE

6.3.10 RADIOLOGY INFORMATION SYSTEMS (RIS) E-PRESCRIBING SOLUTIONS

6.3.11 CARDIOVASCULAR INFORMATION SYSTEMS

6.4 OTHERS

7 GLOBAL EHEALTH MARKET, BY DEPLOYMENT

7.1 OVERVIEW

7.2 CLOUD

7.2.1 PRIVATE CLOUD

7.2.2 PUBLIC CLOUD

7.2.3 HYBRID CLOUD

7.3 ON-PREMISES

8 GLOBAL EHEALTH MARKET, BY ENTERPRISE SIZE

8.1 OVERVIEW

8.2 LARGE ENTERPRISES

8.3 SMALL AND MEDIUM ENTERPRISES

9 GLOBAL EHEALTH MARKET, BY FUNCTIONALITY

9.1 OVERVIEW

9.2 VIDEO SESSIONS

9.3 CONTENT MANAGEMENT SYSTEMS (CMS)

9.4 DASHBOARD

9.5 GROUP MESSAGING

9.6 SOCIAL SUPPORT

9.7 OTHERS

10 GLOBAL EHEALTH MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 CHATBOTS

10.3 ARTIFICIAL INTELLIGENCE

10.4 INTERNET OF THINGS (IOT)

10.5 BLOCK CHAIN AND BIG DATA ANALYTICS

10.6 OTHERS

11 GLOBAL EHEALTH MARKET, BY END USER

11.1 OVERVIEW

11.2 HEALTHCARE PROVIDERS

11.3 HEALTHCARE PROVIDERS, BY TYPE

11.3.1 HOSPITALS

11.3.2 AMBULATORY CARE CENTERS

11.3.3 HOME HEALTHCARE AGENCIES, NURSING HOMES, AND ASSISTED LIVING CENTRES

11.4 HEALTHCARE PROVIDERS, BY ENTERPRISE SIZE

11.4.1 LARGE ENTERPRISES

11.4.2 SMALL AND MEDIUM ENTERPRISES

11.5 PHARMACIES

11.5.1 LARGE ENTERPRISES

11.5.2 SMALL AND MEDIUM ENTERPRISES

11.6 PAYERS

11.6.1 LARGE ENTERPRISES

11.6.2 SMALL AND MEDIUM ENTERPRISES

11.7 HEALTHCARE CONSUMERS

11.7.1 LARGE ENTERPRISES

11.7.2 SMALL AND MEDIUM ENTERPRISES

11.8 OTHERS

12 GLOBAL EHEALTH MARKET, BY REGION

12.1 OVERVIEW

12.2 ASIA-PACIFIC

12.2.1 VIETNAM

13 GLOBAL EHEALTH MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: GLOBAL

13.2 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 IBM CORPORATION (2021)

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENT

15.2 APPLE INC.

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 MCKESSON CORPORATION

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 GENERAL ELECTRIC COMPANY (2021)

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENT

15.5 TELADOC HEALTH, INC (2021)

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENT

15.6 ALLSCRIPTS HEALTHCARE, LLC (2021)

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 ATHENAHEALTH (2021)

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 BIOTELEMETRY, A PHILIPS COMPANY (2021)

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 BOSTON SCIENTIFIC CORPORATION (2021)

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 CANTATA HEALTH SOLUTIONS (2021)

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENT

15.11 CISCO SYSTEMS

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 PRODUCT PORTFOLIO

15.11.4 RECENT DEVELOPMENT

15.12 DOXIMITY, INC. (2021)

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENT

15.13 EHEALTH TECHNOLOGIES

15.13.1 COMPANY SNAPSHOT

15.13.2 PRODUCT PORTFOLIO

15.13.3 RECENT DEVELOPMENT

15.14 EPIC SYSTEMS CORPORATION (2021)

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 IHEALTH LABS INC (2021)

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 IMPLANTICA (2021)

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 PRODUCT PORTFOLIO

15.16.4 RECENT DEVELOPMENT

15.17 KAZAAM INC.

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENTS

15.18 KONINKLIJKE PHILIPS N.V. (2021)

15.18.1 COMPANY SNAPSHOT

15.18.2 REVENUE ANALYSIS

15.18.3 PRODUCT PORTFOLIO

15.18.4 RECENT DEVELOPMENTS

15.19 LIFEN

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 MEDISAFE (2021)

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.21 MEDTRONIC (2021)

15.21.1 COMPANY SNAPSHOT

15.21.2 REVENUE ANALYSIS

15.21.3 PRODUCT PORTFOLIO

15.21.4 RECENT DEVELOPMENT

15.22 OPTUM INC.

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENT

15.23 ORACLE

15.23.1 COMPANY SNAPSHOT

15.23.2 REVENUE ANALYSIS

15.23.3 PRODUCT PORTFOLIO

15.23.4 RECENT DEVELOPMENTS

15.24 SATMED

15.24.1 COMPANY SNAPSHOT

15.24.2 PRODUCT PORTFOLIO

15.24.3 RECENT DEVELOPMENTS

15.25 SIEMENS HEALTHCARE GMBH

15.25.1 COMPANY SNAPSHOT

15.25.2 REVENUE ANALYSIS

15.25.3 PRODUCT PORTFOLIO

15.25.4 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Список таблиц

TABLE 1 GLOBAL EHEALTH MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 2 GLOBAL SERVICES IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 GLOBAL SERVICES IN EHEALTH MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 4 GLOBAL SOLUTIONS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 GLOBAL SOLUTIONS IN EHEALTH MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 6 GLOBAL EHEALTH MARKET, BY DEPLOYMENT, 2020-2029 (USD MILLION)

TABLE 7 GLOBAL CLOUD IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 GLOBAL CLOUD IN EHEALTH MARKET, BY DEPLOYMENT, 2020-2029 (USD MILLION)

TABLE 9 GLOBAL ON-PREMISES IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 GLOBAL EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 11 GLOBAL LARGE ENTERPRISES IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 GLOBAL SMALL AND MEDIUM ENTERPRISES IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 GLOBAL EHEALTH MARKET, BY FUNCTIONALITY, 2020-2029 (USD MILLION)

TABLE 14 GLOBAL VIDEO SESSIONS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 GLOBAL CONTENT MANAGEMENT SYSTEMS (CMS) IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 GLOBAL DASHBOARD IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 GLOBAL GROUP MESSAGING IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 GLOBAL SOCIAL SUPPORT IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 GLOBAL OTHERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 GLOBAL EHEALTH MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 21 GLOBAL CHATBOTS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 GLOBAL ARTIFICIAL INTELLIGENCE IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 GLOBAL INTERNET OF THINGS (IOT) IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 GLOBAL BLOCK CHAIN AND BIG DATA ANALYTICS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 GLOBAL OTHERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 GLOBAL EHEALTH MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 27 GLOBAL HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 GLOBAL HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 29 GLOBAL HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 30 GLOBAL PHARMACIES IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 GLOBAL PHARMACIES IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 32 GLOBAL PAYERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 GLOBAL PAYERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 34 GLOBAL HEALTHCARE CONSUMERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 GLOBAL HEALTHCARE CONSUMERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 36 GLOBAL OTHERS IN EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 GLOBAL EHEALTH MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 ASIA-PACIFIC EHEALTH MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 39 ASIA-PACIFIC EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 40 ASIA-PACIFIC SERVICES IN EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 41 ASIA-PACIFIC SOLUTIONS IN EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 42 ASIA-PACIFIC EHEALTH MARKET, BY DEPLOYMENT 2020-2029 (USD MILLION)

TABLE 43 ASIA-PACIFIC CLOUD IN EHEALTH MARKET, BY DEPLOYMENT, 2020-2029 (USD MILLION)

TABLE 44 ASIA-PACIFIC EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 45 ASIA-PACIFIC EHEALTH MARKET, BY FUNCTIONALITY, 2020-2029 (USD MILLION)

TABLE 46 ASIA-PACIFIC EHEALTH MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 47 ASIA-PACIFIC EHEALTH MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 ASIA-PACIFIC HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 49 ASIA-PACIFIC HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 50 ASIA-PACIFIC PHARMACIES IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 51 ASIA-PACIFIC PAYERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 52 ASIA-PACIFIC HEALTHCARE CONSUMERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 53 VIETNAM EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 54 VIETNAM SERVICES IN EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 55 VIETNAM SOLUTIONS IN EHEALTH MARKET, BY OFFERING 2020-2029 (USD MILLION)

TABLE 56 VIETNAM EHEALTH MARKET, BY DEPLOYMENT 2020-2029 (USD MILLION)

TABLE 57 VIETNAM CLOUD IN EHEALTH MARKET, BY DEPLOYMENT, 2020-2029 (USD MILLION)

TABLE 58 VIETNAM EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 59 VIETNAM EHEALTH MARKET, BY FUNCTIONALITY, 2020-2029 (USD MILLION)

TABLE 60 VIETNAM EHEALTH MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 61 VIETNAM EHEALTH MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 VIETNAM HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 63 VIETNAM HEALTHCARE PROVIDERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 64 VIETNAM PHARMACIES IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 65 VIETNAM PAYERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

TABLE 66 VIETNAM HEALTHCARE CONSUMERS IN EHEALTH MARKET, BY ENTERPRISE SIZE, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 GLOBAL EHEALTH MARKET: SEGMENTATION

FIGURE 2 GLOBAL EHEALTH MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL EHEALTH MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL EHEALTH MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL EHEALTH MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL EHEALTH MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL EHEALTH MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GLOBAL EHEALTH MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 GLOBAL EHEALTH MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL EHEALTH MARKET: SEGMENTATION

FIGURE 11 INCREASE IN THE PREVALENCE OF CHRONIC DISEASES AND RISE IN TECHNOLOGICAL ADVANCEMENT IN EHEALTH IS EXPECTED TO DRIVE THE GLOBAL MEZCAL MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL EHEALTH MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE GLOBAL EHEALTH MARKET, AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 ASIA-PACIFIC IS THE FASTEST-GROWING MARKET FOR EHEALTH TECHNOLOGY IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE GLOBAL EHEALTH MARKET

FIGURE 16 GLOBAL EHEALTH MARKET: BY OFFERING, 2021

FIGURE 17 GLOBAL EHEALTH MARKET: BY OFFERING, 2022-2029 (USD MILLION)

FIGURE 18 GLOBAL EHEALTH MARKET: BY OFFERING, CAGR (2022-2029)

FIGURE 19 GLOBAL EHEALTH MARKET: BY OFFERING, LIFELINE CURVE

FIGURE 20 GLOBAL EHEALTH MARKET: BY DEPLOYMENT, 2021

FIGURE 21 GLOBAL EHEALTH MARKET: BY DEPLOYMENT, 2022-2029 (USD MILLION)

FIGURE 22 GLOBAL EHEALTH MARKET: BY DEPLOYMENT, CAGR (2022-2029)

FIGURE 23 GLOBAL EHEALTH MARKET: BY DEPLOYMENT, LIFELINE CURVE

FIGURE 24 GLOBAL EHEALTH MARKET: BY ENTERPRISE SIZE, 2021

FIGURE 25 GLOBAL EHEALTH MARKET: BY ENTERPRISE SIZE, 2022-2029 (USD MILLION)

FIGURE 26 GLOBAL EHEALTH MARKET: BY ENTERPRISE SIZE, CAGR (2022-2029)

FIGURE 27 GLOBAL EHEALTH MARKET: BY ENTERPRISE SIZE, LIFELINE CURVE

FIGURE 28 GLOBAL EHEALTH MARKET: BY FUNCTIONALITY, 2021

FIGURE 29 GLOBAL EHEALTH MARKET: BY FUNCTIONALITY, 2020-2029 (USD MILLION)

FIGURE 30 GLOBAL EHEALTH MARKET: BY FUNCTIONALITY, CAGR (2022-2029)

FIGURE 31 GLOBAL EHEALTH MARKET: BY FUNCTIONALITY, LIFELINE CURVE

FIGURE 32 GLOBAL EHEALTH MARKET: BY TECHNOLOGY, 2021

FIGURE 33 GLOBAL EHEALTH MARKET: BY TECHNOLOGY, 2022-2029 (USD MILLION)

FIGURE 34 GLOBAL EHEALTH MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 35 GLOBAL EHEALTH MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 36 GLOBAL EHEALTH MARKET: BY END USER, 2021

FIGURE 37 GLOBAL EHEALTH MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 38 GLOBAL EHEALTH MARKET: BY END USER, CAGR (2022-2029)

FIGURE 39 GLOBAL EHEALTH MARKET: BY END USER, LIFELINE CURVE

FIGURE 40 GLOBAL EHEALTH MARKET: SNAPSHOT (2021)

FIGURE 41 GLOBAL EHEALTH MARKET: BY REGION (2021)

FIGURE 42 GLOBAL EHEALTH MARKET: BY REGION (2022 & 2029)

FIGURE 43 GLOBAL EHEALTH MARKET: BY REGION (2021 & 2029)

FIGURE 44 GLOBAL EHEALTH MARKET: BY OFFERING (2022-2029)

FIGURE 45 ASIA-PACIFIC EHEALTH MARKET: SNAPSHOT (2021)

FIGURE 46 ASIA-PACIFIC EHEALTH MARKET: BY COUNTRY (2021)

FIGURE 47 ASIA-PACIFIC EHEALTH MARKET: BY COUNTRY (2022 & 2029)

FIGURE 48 ASIA-PACIFIC EHEALTH MARKET: BY COUNTRY (2021 & 2029)

FIGURE 49 ASIA-PACIFIC EHEALTH MARKET: BY OFFERING (2022-2029)

FIGURE 50 GLOBAL EHEALTH MARKET: COMPANY SHARE 2021 (%)

FIGURE 51 ASIA-PACIFIC EHEALTH MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.