Global Digital Lending Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20,215.23 Million

USD

83,505.16 Million

2022

2030

USD

20,215.23 Million

USD

83,505.16 Million

2022

2030

| 2023 –2030 | |

| USD 20,215.23 Million | |

| USD 83,505.16 Million | |

| % | |

|

Global Digital Lending Platform Market, By Component (Solutions, Services), Deployment Model (On Premises, Cloud), Loan Amount Size (Less than US$ 7,000, US$ 7,001 to US$ 20,000, More than US$ 20,001), Subscription Type (Free, Paid), Loan Type (Automotive Loan, SME Finance Loan, Personal Loan, Home Loan, Consumer Durable, Others), Vertical (Banking, Financial Services, Insurance Companies, P2P (Peer-to-Peer) Lenders, Credit Unions, Saving and Loan Associations) – Industry Trends and Forecast to 2030.

Digital Lending Platform Market Analysis and Size

Several companies are currently introducing next-generation, end-to-end cloud-based lending platforms. Furthermore, advances in payment trends are encouraging financial institutions to implement DLP in order to improve productivity, increase revenue, and provide quick services.

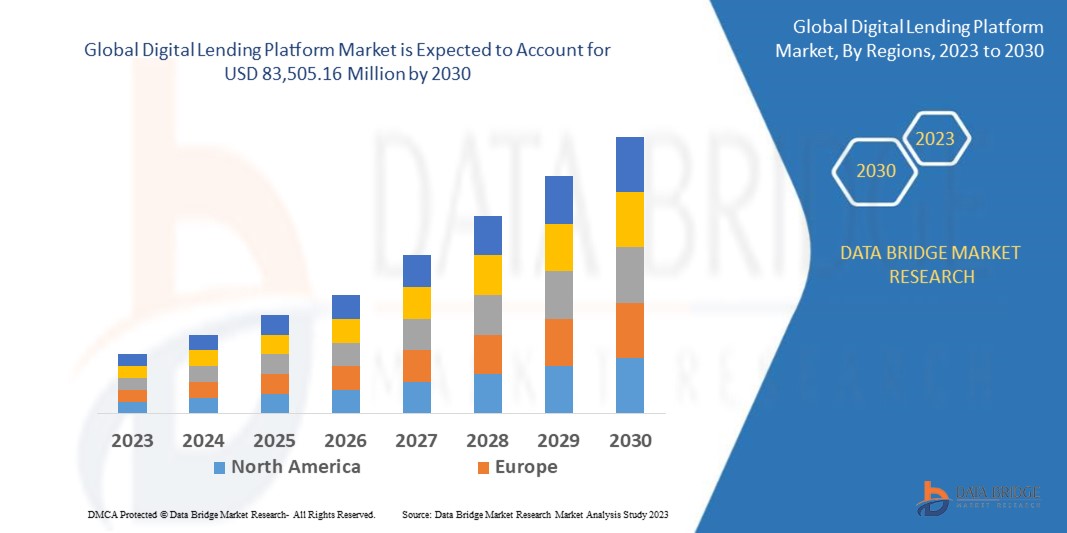

Data Bridge Market Research analyses that the global digital lending platform market which was USD 20,215.23 million in 2022, is expected to reach USD 83,505.16 million by 2030, and is expected to undergo a CAGR of 19.4% during the forecast period of 2023 to 2030. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Digital Lending Platform Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable Years 2015-2020) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

Component (Solutions, Services), Deployment Model (On Premises, Cloud), Loan Amount Size (Less than US$ 7,000, US$ 7,001 to US$ 20,000, More than US$ 20,001), Subscription Type (Free, Paid), Loan Type (Automotive Loan, SME Finance Loan, Personal Loan, Home Loan, Consumer Durable, Others), Vertical (Banking, Financial Services, Insurance Companies, P2P (Peer-to-Peer) Lenders, Credit Unions, Saving and Loan Associations) |

|

Countries Covered |

U.S., Canada, Mexico, Germany, France, U.K., Italy, Spain, Switzerland, Netherlands, Russia, Turkey, Belgium, Rest of Europe, Japan, China, South Korea, India, Australia and New Zealand, Singapore, Thailand, Malaysia, Indonesia, Philippines, Rest of Asia-Pacific, South Africa, Israel, U.A.E., Saudi Arabia, Egypt, Rest of Middle East and Africa, Brazil, Argentina and Rest of South America |

|

Market Players Covered |

General Electric (U.S.), IBM (U.S.), PTC (U.S.), Microsoft (U.S.), Siemens AG (Germany), ANSYS, Inc (U.S.), SAP SE (Germany), Oracle (U.S.), Robert Bosch GmbH (Germany), Swim.ai, Inc. (U.S.)., Atos SE (France), ABB (Switzerland), KELLTON TECH (India), AVEVA Group plc (U.K.), DXC Technology Company (U.S.), Altair Engineering, Inc (U.S.), Hexaware Technologies Limited (India), Tata Consultancy Services Limited (India), Infosys Limited (Bengaluru), NTT DATA, Inc. (Japan), TIBCO Software Inc. (U.S.) |

|

Market Opportunities |

|

Market Definition

The digital lending platform enables lenders and borrowers to lend money in a digital or electronic format, resulting in greater ease of use, a better user experience, and lower overhead due to client verification time savings. User registration is the first step in the process, which is followed by online documentation collection, client authentication and verification, loan approval, loan distribution, and loan recovery. The loan process is very hectic with lots of prerequisites and paperwork. Digital lending platform has broken those hurdles and simplified the process to such a level that a person only needs internet access to open the platform, submit the documents, and get a loan within a few minutes. The integrated automation in the loan process makes the process faster and even decreases operational cost. The digital lending platform provides high benefits compared to traditional methods, acting as major for the market growth in upcoming years.

Global Digital Lending Platform Market Dynamics

Drivers

- Surge in Adoption of Online Banking Services

Globalization and the growing popularity of online banking services, lending processes are rapidly becoming digital. This is one of the most important factors influencing the use of DLP in the banking, financial services, and insurance (BFSI) industry for better decisions, better customer experiences, and significant cost savings. Furthermore, as a result of the coronavirus disease (COVID-19) outbreak, financial institutions all over the world are increasingly turning to digital channels for lending loans and dealing with pandemic challenges

- Rising Smartphone Penetration around the World

DLP provides the benefits of e-signing and easy accessibility, while the increasing reliance on smartphones and the rate of internet penetration are also driving market growth. Furthermore, the growing emphasis on digital automation contributes to global market growth because DLP requires minimal paperwork, reducing the likelihood of human errors. Several companies are also integrating advanced technologies to mitigate fraud, such as block chain, artificial intelligence (AI), machine learning, and analytics, which is fueling market growth. Furthermore, the increasing prevalence of cyber threats is hastening its global adoption

Opportunity

- Emerging Technologies such as AI, Machine Learning and Block Chains

Artificial intelligence, machine learning, and block chain are among the emerging technologies expected to enhance digital lending platforms' capabilities and open up new growth opportunities. Integrating these technologies allows for a simple, quick, and transparent loan-raising process. AI and machine learning-based algorithms can process loan applications in seconds, making the approval process truly scalable. Furthermore, by eliminating intermediaries or middlemen from the lending process, the block chain-based lending platform establishes a direct relationship between lenders and borrowers

Restraint/Challenge

- Data Security Concerns Related to Digital Lending Platforms

Data security and privacy protection are expected to limit market growth. Several governments around the world have already begun efforts to address concerns about data security and privacy protection associated with digital lending platforms

This global digital lending platform market report provides details of new recent developments, trade regulations, import export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the global digital lending platform market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Recent Developments

- In July 2021, Newgen Software launched its new digital transformation platform, NewgenONE. The platform aids in the management of unstructured data and the enhancement of customer engagement

- In June 2021, TPBank of Vietnam collaborated with Nucleus Software to enhance its digital commerce. FinnOne Neo assisted TPBank in providing instant digital loans, increasing process efficiency, and improving credit assessments

Global Digital Lending Platform Market Scope

The digital lending platform market is segmented on the basis of component, deployment model, loan amount size, subscription type, loan type and vertical. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Component

- Software

- Services

Loan Amount Size

- Less than US$ 7,000

- US$ 7,001 to US$ 20,000

- More than US$ 20,001

Deployment Model

- On-premise

- Cloud

Subscription Type

- Free

- Paid

Loan Type

- Automotive Loan

- SME Finance Loan

- Personal Loan

- Home Loan

- Consumer Durable

- Others

Vertical

- Banking

- Financial Services

- Insurance Companies

- P2P (Peer-to-Peer) Lenders

- Credit Unions

- Saving

- Loan Associations

Global Digital Lending Platform Market Regional Analysis/Insights

Global digital lending platform market is analyzed and market size insights and trends are provided by component, deployment model, loan amount size, subscription type, loan type and vertical as referenced above.

The countries covered in the digital lending platform market report are U.S., Canada, Mexico, Germany, France, U.K., Italy, Spain, Switzerland, Netherlands, Russia, Turkey, Belgium, Rest of Europe, Japan, China, South Korea, India, Australia and New Zealand, Singapore, Thailand, Malaysia, Indonesia, Philippines, Rest of Asia-Pacific, South Africa, Israel, U.A.E., Saudi Arabia, Egypt, Rest of Middle East and Africa, Brazil, Argentina and Rest of South America.

North America dominates the digital lending platform market because of strong presence of major players such as FIS and Fiserv, Inc., which provide various lending solutions on single platform in this region. Furthermore, the growing adoption of this technology in the U.S. and Canada will further enhance the market growth in this region.

Asia-Pacific is expected to grow with the highest CAGR from 2023 to 2030 because of the significant demand for digital lending platform for loan originations in this region. China is the market leader in the Asia-Pacific region due to the expansion of banks in the area which will further boost the market growth in this region.

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as down-stream and up-stream value chain analysis, technical trends, and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Asia-Pacific brands and the challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Digital Lending Platform Market Share Analysis

The digital lending platform market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the company’s focus related to digital lending platform market.

Some of the major players operating in the digital lending platform market are:

- General Electric (U.S.)

- IBM (U.S.)

- PTC (U.S.)

- Microsoft (U.S.)

- Siemens AG (Germany)

- ANSYS, Inc (U.S.)

- SAP SE (Germany)

- Oracle (U.S.)

- Robert Bosch GmbH (Germany)

- Swim.ai, Inc. (U.S.)

- Atos SE (France)

- ABB (Switzerland)

- KELLTON TECH (India)

- AVEVA Group plc (U.K.)

- DXC Technology Company (U.S.)

- Altair Engineering, Inc (U.S.)

- Hexaware Technologies Limited (India)

- Tata Consultancy Services Limited (India)

- Infosys Limited (Bengaluru)

- NTT DATA, Inc. (Japan)

- TIBCO Software Inc. (U.S.)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.