Global Construction Equipment Rental Market

Размер рынка в млрд долларов США

CAGR :

%

USD

112.38 Billion

USD

161.05 Billion

2024

2032

USD

112.38 Billion

USD

161.05 Billion

2024

2032

| 2025 –2032 | |

| USD 112.38 Billion | |

| USD 161.05 Billion | |

| % | |

Сегментация мирового рынка аренды строительного оборудования по типу оборудования (землеройная техника, погрузка-разгрузка материалов, дорожное строительство и бетонирование), типу привода (двигатель внутреннего сгорания, гибридный привод), типу продукта (экскаваторы-погрузчики, экскаваторы, погрузчики, гусеничные бульдозеры, краны, бетононасосы, уплотнители, автобетоносмесители, бетономешалки и другие), применению (жилое, коммерческое, промышленное) — отраслевые тенденции и прогноз до 2032 г.

Анализ рынка аренды строительного оборудования

За последние годы аренда или лизинг строительного оборудования стали чрезвычайно популярными из-за его высокой стоимости и сложности его обслуживания. Более того, из-за высокого уровня инвестиций строительные компании предпочитают брать оборудование в аренду, чтобы сократить расходы на проект. Это малозатратная стратегия, поскольку она снижает расходы на обслуживание и технические сборы. Рынок аренды строительного оборудования расширяется в результате возросшего спроса на тяжелое машинное оборудование и глобального экономического роста. Кроме того, по мере роста числа инициатив умных городов будет расти и рынок, даже в прогнозируемый период.

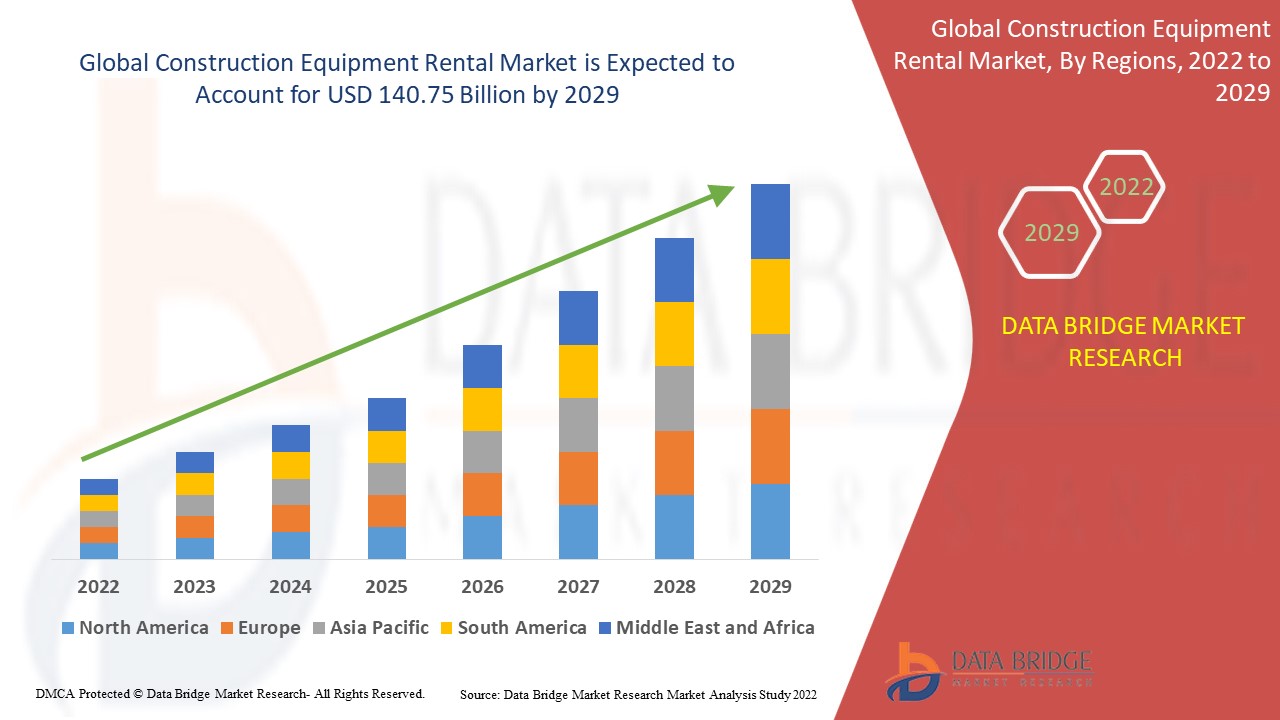

Размер рынка аренды строительного оборудования

Объем мирового рынка аренды строительного оборудования в 2024 году оценивался в 112,38 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 161,05 млрд долларов США, при этом среднегодовой темп роста составит 4,60% в прогнозируемый период с 2025 по 2032 год.

Область отчета и сегментация рынка

|

Атрибуты |

Основные сведения о рынке аренды строительного оборудования |

|

Сегментация |

|

|

Страны, охваченные |

США, Канада, Мексика, Бразилия, Аргентина, Остальные страны Южной Америки, Германия, Франция, Италия, Великобритания, Бельгия, Испания, Россия, Турция, Нидерланды, Швейцария, Остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Остальные страны Азиатско-Тихоокеанского региона, ОАЭ, Саудовская Аравия, Египет, Южная Африка, Израиль, Остальные страны Ближнего Востока и Африки |

|

Ключевые игроки рынка |

H&E Equipment Services, Inc (США), Cramo Group (Финляндия), Ramirent (Финляндия), Maxim Crane Works, LP (США), Kiloutou Group (Франция), Sarens NV (Бельгия), Taiyokenki Rental Co., Ltd. (Япония), Boels Rentals (Нидерланды), Speedy Hire Plc (Великобритания), United Rentals Inc. (США), Ashtead Group Plc (Великобритания), Loxam (Париж), Herc Holdings Inc. (США), Aktio Corporation (Япония), Nishio Rent All Co. Ltd. (Япония) Kanamoto Co. Ltd. (Япония), Nishio Rent All Co. Ltd (Япония), Mitsubishi Corporation (Япония), Ahern Rentals (США) |

|

Возможности рынка |

|

Определение рынка аренды строительного оборудования

Аренда оборудования, также известная как аренда оборудования, — это сфера услуг, которая сдает в аренду машины, оборудование и инструменты различных размеров и типов (от землеройных до механизированного доступа, от электрогенерирующих до ручных инструментов и т. д.) конечным пользователям, в первую очередь строительным подрядчикам, но также и промышленным предприятиям и индивидуальным потребителям, на определенный период. Аренда строительного оборудования — это, по сути, аренда строительного оборудования на ограниченный срок. Она помогает тем, кто не может купить строительное оборудование.

Динамика рынка аренды строительной техники

Драйверы

- Высокий спрос среди конечных пользователей

Расширение строительных и буровых работ в целом в развивающихся странах является основным фактором, стимулирующим бизнес аренды строительного оборудования. Кроме того, увеличился спрос на аренду оборудования для строительства больниц, лабораторий, медицинских центров и клиник. Ожидается, что это будет стимулировать тенденцию доли рынка аренды строительного оборудования уникальным образом.

- Расширенные функции безопасности

Производители строительного оборудования в основном уделяют внимание внедрению современных функций безопасности, таких как система помощи при подъеме, камера с обзором на 360 градусов и дополнительное рабочее освещение. Кроме того, предлагаемые системы повышают эффективность работы и требуют меньшего обслуживания, что, как ожидается, будет способствовать росту рынка.

Высокие налоги, техническое обслуживание, высокие амортизационные расходы и страхование оборудования, требуемое для новых машин, — все это способствовало росту спроса на аренду оборудования. Из-за высокой первоначальной стоимости покупки новых строительных машин подрядчики и строительные компании переходят на аренду строительного оборудования. Кроме того, можно избежать дополнительных расходов, связанных с обслуживанием оборудования, чрезмерными эксплуатационными расходами и высокой заработной платой квалифицированных операторов, арендуя оборудование на требуемый срок, что вносит значительный вклад в рост мирового рынка.

Возможности

- Технологические усовершенствования и достижения

Кроме того, появление новых технологий, включая цифровые сервисы для автоматизированного улучшения обслуживания, отслеживания обслуживания оборудования и картирования, расширяет возможности получения прибыли для участников рынка в прогнозируемый период с 2025 по 2032 год. Кроме того, технологические достижения в секторах автомобилестроения и тяжелого машиностроения в сочетании с технологическими усовершенствованиями, предоставляемыми производителями оригинального оборудования, будут способствовать дальнейшему росту рынка аренды строительного оборудования.

Ограничения/Проблемы

- Проблемы с ценами

Однако ожидается, что колебания цен на топливо и стоимость доставки техники, особенно если подрядчик работает в отдаленных районах, приведут к снижению спроса на рынке аренды строительной техники в прогнозируемый период.

- Подверженность строительной отрасли экономическому спаду

Строительная отрасль уязвима к последствиям рецессии и экономического спада. Рынок аренды строительного оборудования находится под влиянием экономических циклов, которые проходят через несколько экономических циклов в течение своего существования, демонстрируя высокую или низкую экономическую активность. Строительная отрасль страдает в рецессионной экономике, поскольку отсутствие потребительского спроса снижает конечный выпуск. Последующее снижение строительной активности влияет на рынок аренды строительного оборудования, что создаст проблему для темпов роста рынка аренды строительного оборудования.

В этом отчете о рынке аренды строительного оборудования содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке аренды строительного оборудования, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка аренды строительного оборудования

Рынок аренды строительного оборудования сегментирован на основе типа оборудования, типа привода, типа продукта и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип оборудования

- Землеройные работы

- Обработка материалов

- Строительство дорог и бетон

Тип привода

- Двигатель внутреннего сгорания

- Гибридный привод

Тип продукта

- Экскаваторы-погрузчики

- Экскаваторы

- Грузчики

- Гусеничные бульдозеры

- Краны

- Бетононасосы

- Компакторы

- Транзитные миксеры

- Бетономешалки

- Другие

Приложение

- Жилой

- Коммерческий

- Промышленный

Региональный анализ рынка аренды строительного оборудования

Проведен анализ рынка аренды строительного оборудования, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу оборудования, типу привода, типу продукта и области применения, как указано выше.

Страны, охваченные отчетом о рынке аренды строительного оборудования: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Израиль, Египет, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Азиатско-Тихоокеанский регион доминирует на рынке аренды строительного оборудования благодаря развивающимся архитектурным и строительным предприятиям, особенно в Индии и Китае, в сочетании с растущими расходами местных и международных инвесторов в провинциях региона.

С другой стороны, ожидается, что Северная Америка продемонстрирует прибыльный рост в прогнозируемый период с 2025 по 2032 год за счет расширения строительства и бурения в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка аренды строительного оборудования

Конкурентная среда рынка аренды строительного оборудования содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком аренды строительного оборудования.

Лидерами рынка аренды строительного оборудования, работающими на рынке, являются:

- H&E Equipment Services, Inc (США)

- Группа Cramo (Финляндия)

- Рамирент (Финляндия)

- Maxim Crane Works, LP (США)

- Группа Kiloutou (Франция)

- Саренс НВ (Бельгия)

- Taiyokenki Rental Co., Ltd. (Япония)

- Boels Rentals (Нидерланды)

- Speedy Hire Plc (Великобритания)

- United Rentals Inc. (США)

- Ashtead Group Plc (Великобритания)

- Локсам (Париж)

- Herc Holdings Inc. (США)

- Корпорация Aktio (Япония)

- Nishio Rent All Co. Ltd. (Япония)

- Kanamoto Co. Ltd. (Япония)

- Nishio Rent All Co. Ltd (Япония)

- Корпорация Mitsubishi (Япония)

- Ahern Rentals (США)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.