Global Connected Solutions For Oil And Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.97 Billion

USD

29.82 Billion

2025

2033

USD

8.97 Billion

USD

29.82 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 29.82 Billion | |

| % | |

|

Глобальный рынок интегрированных решений для нефтегазовой отрасли: сегментация по компонентам (оборудование, программное обеспечение и услуги), цепочке создания стоимости (добыча, транспортировка и переработка), применению (отслеживание и мониторинг активов, прогнозируемое и профилактическое техническое обслуживание, управление цепочкой поставок, обнаружение утечек, управление автопарком и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интегрированных решений для нефтегазовой отрасли

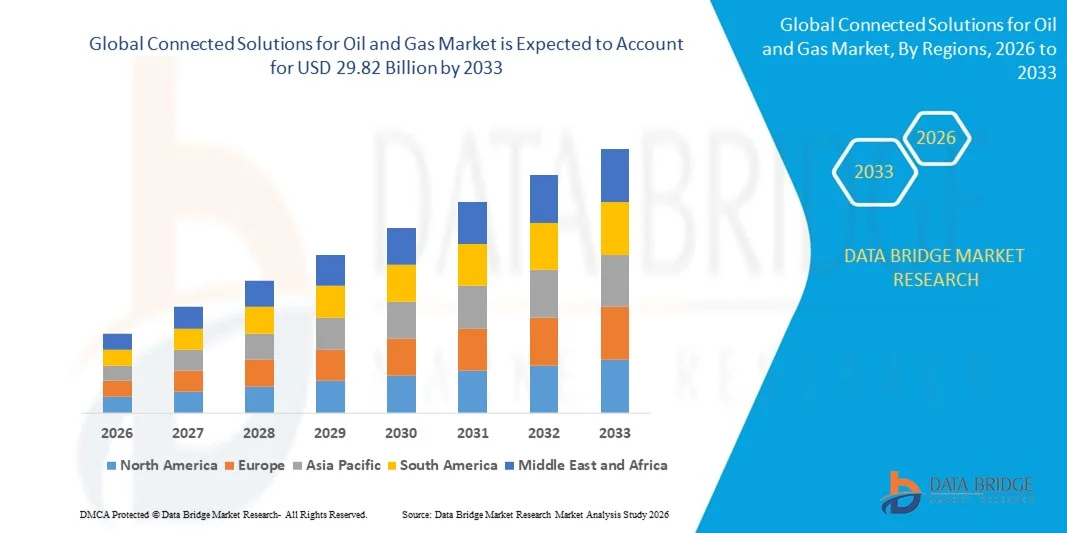

- Объем мирового рынка решений для нефтегазовой отрасли в 2025 году оценивался в 8,97 млрд долларов США и, как ожидается, достигнет 29,82 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 16,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых технологий для повышения операционной эффективности, прогнозирования технического обслуживания и мониторинга в режиме реального времени в секторах добычи, транспортировки и переработки нефти и газа.

- Растущий спрос на решения в области автоматизации, расширенной аналитики и Интернета вещей (IoT) для оптимизации производства и снижения операционных затрат способствует расширению рынка.

Анализ рынка интегрированных решений для нефтегазовой отрасли

- Рынок демонстрирует уверенный рост благодаря увеличению инвестиций в интеллектуальную инфраструктуру, облачные платформы и технологии периферийных вычислений, позволяющие принимать решения в режиме реального времени.

- Непрерывные инновации в области подключенных устройств, систем удаленного мониторинга и аналитики на основе искусственного интеллекта повышают операционную эффективность, надежность активов и общую производительность в нефтегазовом секторе.

- Северная Америка доминировала на рынке решений для нефтегазовой отрасли, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено ранним внедрением цифровых технологий, широким распространением Интернета вещей и развитой инфраструктурой для операций в сфере добычи, транспортировки и переработки нефти и газа.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке решений для нефтегазовой отрасли, чему способствуют государственные инициативы по поддержке интеллектуальной энергетической инфраструктуры, растущее внедрение технологий и расширение цифровых решений в сфере добычи и переработки нефти и газа.

- В 2025 году сегмент программного обеспечения занимал наибольшую долю рынка по выручке, чему способствовало растущее внедрение облачных платформ, аналитики в реальном времени и систем мониторинга с поддержкой искусственного интеллекта, которые оптимизируют операции и улучшают процесс принятия решений на нефтегазовых объектах. Программные решения позволяют операторам повышать производительность, обеспечивать соблюдение нормативных требований и снижать операционные риски.

Обзор отчета и сопутствующие решения для сегментации рынка нефти и газа.

|

Атрибуты |

Ключевые рыночные тенденции в сфере интегрированных решений для нефтегазовой отрасли. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка нефтегазовых решений: интегрированные решения

Растущее внедрение цифровых решений и решений на основе Интернета вещей.

- Растущее внимание к цифровой трансформации и операционной эффективности существенно влияет на развитие решений для нефтегазовой отрасли, поскольку компании все чаще внедряют технологии Интернета вещей (IoT), облачные технологии и искусственный интеллект (AI) для оптимизации производства, мониторинга активов в режиме реального времени и снижения операционных рисков. Решения для подключенных систем набирают популярность благодаря своей способности повышать безопасность, надежность и экономическую эффективность на всех этапах добычи, транспортировки и переработки нефти и газа. Эта тенденция усиливает их внедрение в нефтесервисные компании, нефтеперерабатывающие заводы и управление трубопроводами, побуждая поставщиков к инновациям в разработке новых платформ и программных решений, отвечающих меняющимся потребностям отрасли.

- Усиление внимания к прогнозируемому техническому обслуживанию, удаленному мониторингу и анализу данных в режиме реального времени ускорило внедрение интегрированных решений в сегментах разведки, добычи и распределения. Операторы нефтегазовой отрасли активно интегрируют цифровые платформы с существующими системами для улучшения принятия решений, сокращения времени простоя и оптимизации использования ресурсов, что способствует развитию партнерских отношений между поставщиками технологий и энергетическими компаниями.

- Тенденции в области операционной эффективности, безопасности и соблюдения экологических норм влияют на внедрение технологий, при этом компании делают акцент на мониторинге активов, обнаружении утечек и решениях для оптимизации энергопотребления. Эти факторы помогают операторам снижать эксплуатационные расходы, повышать соответствие нормативным требованиям и минимизировать воздействие на окружающую среду, а также стимулируют внедрение облачных платформ и платформ с поддержкой искусственного интеллекта.

- Например, в 2024 году американские компании Schlumberger и Halliburton расширили свои портфели решений для подключения к сети, внедрив передовые датчики IoT, прогнозную аналитику на основе искусственного интеллекта и системы удаленного мониторинга в операциях по добыче и транспортировке нефти и газа. Эти внедрения были осуществлены в ответ на растущий спрос на повышение операционной эффективности, безопасности и снижение воздействия на окружающую среду, с интеграцией в морскую, наземную и трубопроводную инфраструктуру.

- Хотя спрос на интегрированные решения растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного внедрения и совместимости с устаревшими системами. Поставщики также уделяют внимание улучшению кибербезопасности, масштабируемости и возможностям прогнозной аналитики, чтобы сбалансировать операционную эффективность, безопасность и устойчивость для более широкого внедрения.

Интегрированные решения для динамики рынка нефти и газа

Водитель

Растущее внедрение Интернета вещей, искусственного интеллекта и облачных платформ.

- Расширение использования Интернета вещей, искусственного интеллекта и облачных платформ является одним из основных факторов развития рынка подключенных решений в нефтегазовой отрасли. Операторы внедряют интеллектуальные датчики, решения для прогнозирующего технического обслуживания и цифровые двойники для улучшения мониторинга, сокращения времени простоя и оптимизации эффективности производства.

- Расширение областей применения в нефтедобывающей, нефтеперерабатывающей и нефтеперерабатывающей отраслях оказывает влияние на рост рынка. Интегрированные решения помогают повысить безопасность, надежность работы и экономическую эффективность, обеспечивая при этом соблюдение нормативных требований и экологическую устойчивость.

- Технологические компании и нефтегазовые предприятия активно продвигают внедрение решений для интеграции систем посредством инноваций, партнерских отношений и интеграции с существующей инфраструктурой. Эти инициативы поддерживаются растущей потребностью в анализе данных в режиме реального времени, прогнозной аналитике и возможностях удаленного мониторинга, что способствует укреплению позиций на рынке.

- Например, в 2023 году компании Baker Hughes в США и Weatherford в Швейцарии сообщили об увеличении внедрения систем мониторинга на основе искусственного интеллекта и подключенных решений на базе Интернета вещей в нефтедобывающей и нефтеперерабатывающей отраслях. Это расширение стало следствием растущего спроса в отрасли на предиктивное техническое обслуживание, оперативное управление в режиме реального времени и снижение воздействия на окружающую среду, что привело к повышению эффективности и надежности.

- Хотя растущие тенденции цифровизации способствуют росту, более широкое внедрение зависит от оптимизации затрат, кибербезопасности и бесшовной интеграции с устаревшими системами. Инвестиции в модернизацию технологий, облачную инфраструктуру и передовую аналитику будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы интеграции.

- Относительно высокая стоимость внедрения подключенных решений, включая датчики IoT, облачные платформы и аналитику на основе ИИ, остается ключевой проблемой, ограничивающей их использование операторами, чувствительными к стоимости. Высокие первоначальные инвестиции и текущие расходы на техническое обслуживание приводят к завышенным ценам и замедлению внедрения.

- Ограниченный технический опыт и неравномерный уровень цифровой зрелости в разных регионах ограничивают внедрение технологий на определенных рынках. Более мелкие операторы могут столкнуться с трудностями при интеграции подключенных решений с устаревшими системами, что приводит к замедлению внедрения технологий.

- Проблемы безопасности данных, совместимости и стандартизации также влияют на рост рынка, поскольку подключенные решения требуют надежных мер кибербезопасности и совместимости с существующей инфраструктурой. Сложная системная интеграция и простои в работе во время развертывания увеличивают операционные риски и затраты.

- Например, в 2024 году операторы нефтедобывающих предприятий в Юго-Восточной Азии и Латинской Америке сообщили о замедлении внедрения подключенных решений из-за высоких затрат на внедрение, нехватки квалифицированного персонала и проблем с интеграцией с существующим оборудованием. Эти барьеры повлияли на сроки реализации проектов и ожидания по окупаемости инвестиций, ограничив краткосрочный рост рынка.

- Для преодоления этих проблем потребуются экономически эффективные модели внедрения, расширенные программы обучения и усиленные меры кибербезопасности. Сотрудничество между поставщиками технологий, операторами и регулирующими органами может помочь раскрыть долгосрочный потенциал роста глобального рынка взаимосвязанных решений для нефтегазовой отрасли. Кроме того, разработка масштабируемых, совместимых и безопасных платформ будет иметь важное значение для широкого внедрения.

Обзор рынка интегрированных решений для нефтегазовой отрасли.

Рынок сегментирован по компонентам, цепочке создания стоимости и областям применения.

- По компонентам

В зависимости от компонентов, глобальный рынок решений для нефтегазовой отрасли сегментируется на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году наибольшую долю рынка занимал сегмент программного обеспечения, чему способствовало растущее внедрение облачных платформ, аналитики в реальном времени и систем мониторинга с поддержкой искусственного интеллекта, которые оптимизируют операции и улучшают процесс принятия решений на нефтегазовых объектах. Программные решения позволяют операторам повышать производительность, обеспечивать соблюдение нормативных требований и снижать операционные риски.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на услуги по внедрению, интеграции и управлению, поддерживающие развертывание взаимосвязанных решений. Предлагаемые услуги, включая консалтинг, техническое обслуживание и обучение, приобретают все большее значение для бесперебойного внедрения и повышения операционной эффективности, особенно в сложных условиях добычи и транспортировки нефти и газа.

- По цепочке создания стоимости

В зависимости от структуры цепочки создания стоимости рынок сегментируется на добычу, транспортировку и переработку. В 2025 году наибольшую долю занимал сегмент добычи благодаря широкому внедрению датчиков IoT, цифровых двойников и систем удаленного мониторинга в разведочных и производственных работах, что помогает оптимизировать добычу ресурсов и повысить безопасность эксплуатации.

Ожидается, что в период с 2026 по 2033 год сегмент переработки и сбыта продемонстрирует самый быстрый рост, обусловленный растущей цифровизацией нефтеперерабатывающих заводов, распределительных сетей и всей цепочки поставок. Интегрированные решения в сегменте переработки и сбыта повышают эффективность, минимизируют время простоя и позволяют осуществлять прогнозируемое техническое обслуживание критически важных активов.

- По заявлению

В зависимости от области применения рынок сегментируется на отслеживание и мониторинг активов, прогнозирующее и профилактическое техническое обслуживание, управление цепочками поставок, обнаружение утечек, управление автопарком и другие. Сегмент прогнозирующего и профилактического технического обслуживания занимал наибольшую долю рынка по выручке в 2025 году, поскольку операторы используют подключенные решения для мониторинга состояния оборудования, предотвращения незапланированных простоев и снижения затрат на техническое обслуживание.

Ожидается, что сегмент обнаружения утечек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют ужесточение нормативных требований, экологические проблемы и внедрение технологий мониторинга в режиме реального времени, позволяющих обнаруживать утечки и минимизировать операционные и экологические риски.

Региональный анализ рынка интегрированных решений для нефтегазовой отрасли

- Северная Америка доминировала на рынке решений для нефтегазовой отрасли, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено ранним внедрением цифровых технологий, широким распространением Интернета вещей и развитой инфраструктурой для операций в сфере добычи, транспортировки и переработки нефти и газа.

- Нефтегазовые компании региона высоко ценят мониторинг в режиме реального времени, прогнозирующее техническое обслуживание и облачную аналитику для повышения операционной эффективности, сокращения времени простоя и обеспечения соответствия нормативным требованиям.

- Широкое распространение таких решений дополнительно поддерживается значительными инвестициями в интеллектуальную инфраструктуру, высоким уровнем технологической экспертизы и присутствием ведущих поставщиков услуг для нефтедобывающей отрасли, что делает подключенные решения ключевым фактором оптимизации операционной деятельности.

Анализ рынка решений для нефтегазовой отрасли США

В 2025 году рынок решений для нефтегазовой отрасли в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрая цифровизация, активная интеграция Интернета вещей (IoT) и внедрение аналитических платформ с поддержкой искусственного интеллекта. Операторы все чаще сосредотачиваются на прогнозируемом техническом обслуживании, мониторинге активов и оптимизации цепочки поставок для повышения безопасности, снижения затрат и повышения операционной надежности. Кроме того, сотрудничество с поставщиками технологий и инвестиции в облачные и периферийные вычислительные платформы вносят значительный вклад в расширение рынка.

Анализ европейского рынка решений для нефтегазовой отрасли.

Ожидается, что европейский рынок решений для нефтегазовой отрасли продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению правил безопасности, растущему спросу на операционную эффективность и необходимости цифровой трансформации в сфере добычи и переработки нефти и газа. Европейские операторы инвестируют в предиктивную аналитику, дистанционный мониторинг и платформы на основе искусственного интеллекта, что позволяет энергетическим компаниям улучшать управление активами, минимизировать воздействие на окружающую среду и оптимизировать эффективность производства.

Анализ рынка решений для нефтегазовой отрасли Великобритании

Ожидается, что рынок подключенных решений для нефтегазовой отрасли Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение облачных решений, цифровых двойников и систем мониторинга на основе Интернета вещей (IoT). Уделяя все больше внимания безопасности, прогнозируемому техническому обслуживанию и соблюдению нормативных требований, нефтегазовые компании внедряют подключенные платформы для операций в секторах добычи, транспортировки и переработки. Развитая цифровая инфраструктура страны и развитая технологическая экосистема, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка интегрированных решений для нефтегазовой отрасли Германии

Ожидается, что рынок подключенных решений для нефтегазовой отрасли Германии продемонстрирует устойчивый рост в период с 2026 по 2033 год, чему будут способствовать промышленная автоматизация, растущий спрос на энергоэффективность и интеграция интеллектуальных решений для мониторинга. Сильный акцент Германии на устойчивом развитии, инновациях и цифровизации способствует внедрению подключенных решений на нефтеперерабатывающих заводах, трубопроводах и производственных объектах, что обеспечивает повышение эксплуатационной надежности и соблюдение нормативных требований.

Анализ рынка интегрированных решений для нефтегазовой отрасли Азиатско-Тихоокеанского региона

Ожидается, что рынок решений для нефтегазовой отрасли в Азиатско-Тихоокеанском регионе продемонстрирует самый высокий темп роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, растущий спрос на энергию и внедрение цифровых решений в таких странах, как Китай, Индия и Австралия. Государственные инициативы, направленные на цифровизацию и развитие интеллектуальной энергетической инфраструктуры, ускоряют развертывание IoT, ИИ и облачных платформ. Кроме того, превращение Азиатско-Тихоокеанского региона в производственный и технологический центр для подключенных устройств повышает доступность и ценовую доступность для операторов.

Анализ японского рынка интегрированных решений для нефтегазовой отрасли.

Ожидается, что рынок подключенных решений для нефтегазовой отрасли Японии значительно вырастет в период с 2026 по 2033 год благодаря высокому вниманию страны к технологическим инновациям, энергоэффективности и безопасности эксплуатации. Японские операторы все чаще интегрируют датчики IoT, решения для прогнозирующего технического обслуживания и аналитику на основе искусственного интеллекта в процессы добычи и переработки нефти и газа. Кроме того, необходимость снижения эксплуатационных расходов и повышения возможностей мониторинга стимулирует внедрение этих решений как на морских, так и на наземных объектах.

Анализ китайского рынка решений для нефтегазовой отрасли.

В 2025 году китайский рынок решений для нефтегазовой отрасли, ориентированных на подключение к сети, занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым ростом промышленности, высоким спросом на энергию и ускоренным внедрением цифровых технологий и Интернета вещей. Стремление страны к созданию «умных» нефтепромыслов, цифровых нефтеперерабатывающих заводов и подключенных трубопроводов, в сочетании с сильными отечественными поставщиками технологий и государственной поддержкой промышленной автоматизации, способствует внедрению решений, ориентированных на подключение к сети, в секторах добычи, транспортировки и переработки нефти и газа.

Доля рынка интегрированных решений для нефтегазовой отрасли

В отрасли интегрированных решений для нефтегазовой отрасли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

Cisco Systems (США)

• Intel Corporation (США)

• General Electric (США)

• Sierra Wireless (Канада)

• Honeywell International Inc. (США)

• Telit (Великобритания)

• Schneider Electric (Франция)

• Robert Bosch GmbH (Германия)

• Siemens (Германия)

• ABB (Швейцария)

• Ericsson (Швеция)

• Huawei Technologies (Китай)

• IBM (США)

• Hitachi (Япония)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.