Global Clinical Nutrition Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.44 Billion

USD

43.03 Billion

2025

2033

USD

25.44 Billion

USD

43.03 Billion

2025

2033

| 2026 –2033 | |

| USD 25.44 Billion | |

| USD 43.03 Billion | |

| % | |

|

Сегментация мирового рынка продуктов клинического питания по типу (детское питание, энтеральное питание и парентеральное питание), применению (недостаточное питание, онкологические заболевания, другие), конечным пользователям (дети, взрослые, пожилые люди) — тенденции отрасли и прогноз до 2033 года.

Размер мирового рынка продуктов клинического питания

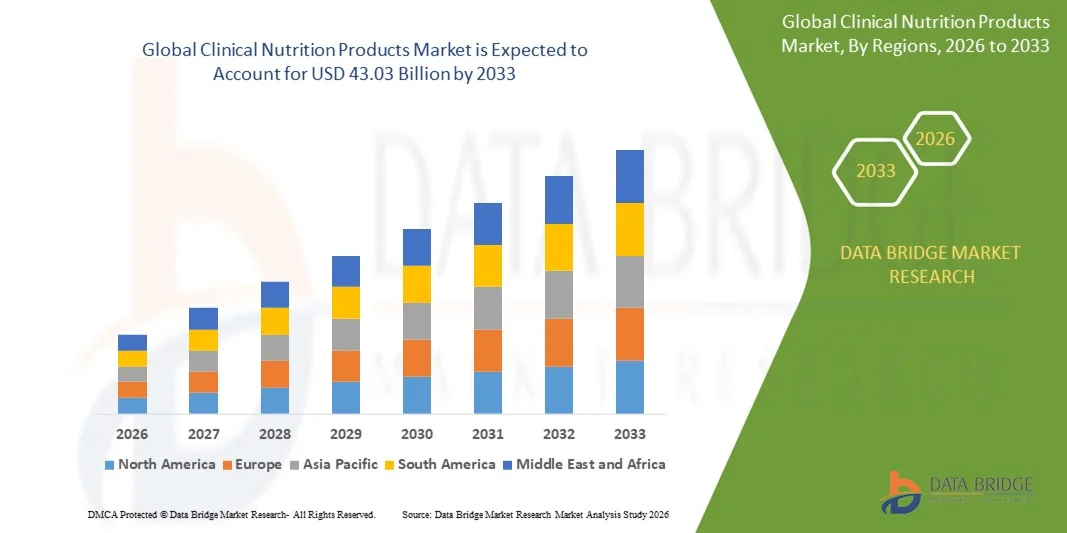

- Объем мирового рынка продуктов для клинического питания в 2025 году оценивался в 25,44 млрд долларов США и, согласно прогнозам, достигнет 43,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,79% в течение прогнозируемого периода.

- Рост рынка обусловлен главным образом увеличением распространенности хронических заболеваний, повышением осведомленности о нутритивной терапии и растущим спросом на персонализированные решения в области питания среди стареющего населения и пациентов в критическом состоянии.

- Кроме того, достижения в технологиях разработки рецептур, расширение услуг по уходу на дому и рост числа программ нутритивной поддержки в больницах ускоряют внедрение продуктов клинического питания, что значительно стимулирует рост отрасли.

Анализ мирового рынка продуктов клинического питания

- Продукты клинического питания, включающие энтеральные, парентеральные и пероральные пищевые добавки, становятся все более важными компонентами современной системы здравоохранения и терапевтических режимов как в стационарных, так и в домашних условиях, поскольку они способствуют выздоровлению пациентов, поддерживают метаболическое здоровье и предотвращают недоедание.

- Растущий спрос на продукты клинического питания в первую очередь обусловлен увеличением распространенности хронических заболеваний, ростом числа случаев недоедания и преждевременных родов, а также растущим предпочтением персонализированных и учитывающих особенности состояния здоровья решений в области питания.

- Северная Америка доминировала на мировом рынке продуктов для клинического питания, занимая наибольшую долю выручки в 32,2% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка. Рынок США демонстрирует существенный рост, обусловленный растущим внедрением лечебного питания и инновациями в специализированных рецептурах питательных веществ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке продуктов для клинического питания в течение прогнозируемого периода, что объясняется быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о клиническом питании в развивающихся странах, таких как Китай и Индия.

- Сегмент энтерального питания доминировал на рынке, занимая наибольшую долю выручки в размере 43,2% в 2025 году, что обусловлено его широким применением в больницах и учреждениях по уходу на дому для пациентов с функциональными нарушениями желудочно-кишечного тракта.

Обзор отчета и сегментация мирового рынка продуктов клинического питания

|

Атрибуты |

Ключевые рыночные тенденции в сфере продуктов клинического питания. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции мирового рынка продуктов клинического питания

Улучшение результатов в области питания за счет интеграции искусственного интеллекта и персонализированных методов оздоровления.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке продуктов для клинического питания является углубление интеграции искусственного интеллекта (ИИ) и цифровых медицинских платформ для предоставления высоко персонализированных решений в области питания. Это сближение технологий и здравоохранения революционизирует уход за пациентами, обеспечивая основанную на данных и точную нутритивную поддержку.

- Например, такие компании, как Abbott и Nestlé Health Science, используют аналитику на основе искусственного интеллекта и подключенные медицинские устройства для разработки индивидуальных планов питания на основе данных о пациентах в режиме реального времени, включая скорость метаболизма, профиль заболевания и прогресс выздоровления. Аналогичным образом, цифровые инструменты, интегрированные с носимыми медицинскими мониторами, позволяют непрерывно оценивать потребности в питании и результаты лечения.

- Интеграция ИИ в клиническое питание позволяет создавать прогностические модели дефицита питательных веществ, оптимизировать формулы питания и улучшить мониторинг реакции пациентов на нутритивную терапию. Например, алгоритмы ИИ могут анализировать биомаркеры пациентов и рекомендовать индивидуально подобранные энтеральные или парентеральные препараты для улучшения клинических результатов и сокращения времени восстановления.

- Бесшовная интеграция платформ клинического питания с электронными медицинскими картами (ЭМК) и системами телемедицины обеспечивает централизованное управление данными о питании пациентов, позволяя врачам и диетологам удаленно отслеживать и корректировать диетологические вмешательства через единый интерфейс.

- Тенденция к интеллектуальному, взаимосвязанному и персонализированному управлению питанием трансформирует систему здравоохранения и пересматривает стандарты лечения в больницах и на дому. В связи с этим ведущие производители, такие как Fresenius Kabi и Danone SA, разрабатывают клинические платформы питания с поддержкой искусственного интеллекта, которые включают цифровой мониторинг состояния пациентов и адаптивные алгоритмы питания.

- Спрос на интегрированные с искусственным интеллектом и контролируемые цифровыми средствами решения для клинического питания быстро растет как в развитых, так и в развивающихся странах, поскольку медицинские учреждения все чаще отдают приоритет точному питанию, улучшению результатов лечения пациентов и экономически эффективному оказанию медицинской помощи.

Динамика мирового рынка продуктов клинического питания

Водитель

Растущая потребность обусловлена увеличением распространенности хронических заболеваний и старением населения.

- Растущая распространенность хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания, в сочетании с быстрым ростом численности пожилого населения, является основной причиной повышения спроса на продукты клинического питания.

- Например, в марте 2025 года компания Nestlé Health Science объявила о расширении своего портфеля продуктов для лечебного питания, ориентированного на онкологические и метаболические расстройства, с целью удовлетворения растущего спроса на специализированную нутритивную терапию. Ожидается, что подобные стратегические инициативы ключевых игроков будут способствовать росту рынка в течение прогнозируемого периода.

- По мере того как медицинские работники и пациенты все больше осознают важнейшую роль нутритивной поддержки в процессе выздоровления и лечения заболеваний, продукты клинического питания все чаще внедряются в больницах, центрах долгосрочного ухода и учреждениях по уходу на дому. Эти продукты предлагают целенаправленные решения в области питания, которые улучшают результаты лечения пациентов и сокращают время госпитализации.

- Кроме того, растущее внимание к профилактической медицине и персонализированному питанию делает продукты клинического питания неотъемлемой частью современных протоколов лечения, органично интегрируясь в планы лечебного питания при широком спектре заболеваний.

- Удобство готовых к применению смесей, доступность специализированных растворов для энтерального и парентерального питания, а также растущая доступность систем доставки питательных веществ на дому являются ключевыми факторами, способствующими внедрению продуктов клинического питания как в развитых, так и в развивающихся странах. Развитие каналов электронной коммерции и рост расходов на здравоохранение также способствуют расширению рынка.

Сдержанность/Вызов

Высокая стоимость продукции и ограниченная осведомленность в развивающихся регионах

- Относительно высокая стоимость специализированных продуктов клинического питания, особенно рецептур, разработанных для конкретных заболеваний, представляет собой серьезную проблему для их широкого внедрения, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и страховое покрытие ограничены.

- Например, хотя передовые методы питания, такие как пептидные или иммуностимулирующие формулы, эффективны для тяжелобольных пациентов, их высокая цена часто ограничивает доступность в медицинских учреждениях с ограниченными ресурсами.

- Кроме того, ограниченная осведомленность пациентов и лиц, осуществляющих уход, о преимуществах и применении продуктов клинического питания препятствует проникновению на рынок. Во многих регионах клиническое питание до сих пор воспринимается скорее как дополнительная, чем неотъемлемая часть медицинской терапии.

- Для решения этих проблем необходимы более значительные инвестиции в медицинское образование, поддержка возмещения затрат на уровне государственной политики и оптимизация расходов за счет партнерства с местными производителями и дистрибьюторами. Такие компании, как Fresenius Kabi и Danone SA, активно работают над расширением ассортимента доступной продукции и укреплением своего присутствия на развивающихся рынках.

- Хотя доступность и осведомленность о продукте постепенно улучшаются, преодоление этих барьеров посредством инициатив в области общественного здравоохранения, обучения врачей и расширения страхового покрытия будет иметь решающее значение для достижения устойчивого роста мирового рынка.

Обзор мирового рынка продуктов клинического питания

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

В зависимости от типа, глобальный рынок продуктов клинического питания сегментируется на детское питание, энтеральное питание и парентеральное питание. Сегмент энтерального питания доминировал на рынке, занимая наибольшую долю выручки в 43,2% в 2025 году, благодаря его широкому применению в больницах и учреждениях домашнего ухода за пациентами с функциональными нарушениями желудочно-кишечного тракта. Энтеральное питание предпочтительнее благодаря своей экономической эффективности, безопасности и меньшему количеству осложнений по сравнению с парентеральным питанием. Рост числа хронических заболеваний, преждевременных родов и послеоперационных дефицитов питательных веществ способствует росту сегмента. Наличие специализированных и пептидных составов еще больше расширило сферу применения.

Ожидается, что сегмент парентерального питания продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая распространенность желудочно-кишечных расстройств, рака и критических заболеваний, нарушающих усвоение питательных веществ. Технологические достижения в области липидных эмульсий и аминокислотных препаратов также способствуют расширению рынка.

- По заявлению

В зависимости от области применения, глобальный рынок продуктов клинического питания сегментирован на сегменты: недоедание, рак и другие. Сегмент недоедания занимал наибольшую долю рынка по выручке в размере 41,6% в 2025 году, что обусловлено растущим глобальным бременем недоедания, особенно среди младенцев, пожилых людей и пациентов с хроническими заболеваниями. Ключевыми факторами роста являются растущие государственные инициативы и программы общественного здравоохранения, направленные на продвижение пищевых добавок. Увеличение использования энтеральных и пероральных пищевых добавок в больницах для сокращения времени восстановления и предотвращения осложнений еще больше укрепило доминирующее положение на рынке.

Ожидается, что сегмент онкологической помощи продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая заболеваемость раком в мире и решающая роль нутритивной терапии в улучшении результатов лечения. Разработка специализированных онкологических питательных смесей, поддерживающих вес тела и мышечную массу во время химиотерапии и лучевой терапии, еще больше стимулирует спрос.

- От конечного пользователя

В зависимости от конечного пользователя, глобальный рынок продуктов клинического питания сегментирован на педиатрический, взрослый и гериатрический сегменты. Взрослый сегмент доминировал на рынке, занимая наибольшую долю выручки в 46,4% в 2025 году, что обусловлено растущей распространенностью заболеваний, связанных с образом жизни, таких как диабет, ожирение и сердечно-сосудистые заболевания, требующие долгосрочного диетологического лечения. Растущее внедрение домашней диетологической поддержки и повышение осведомленности о роли клинического питания в профилактике и восстановлении после заболеваний также способствуют росту рынка.

Прогнозируется, что сегмент гериатрической продукции продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено быстрым старением населения и высокой распространенностью возрастной недостаточности питания, саркопении и хронических заболеваний. Растущий спрос на легкоусвояемые и богатые питательными веществами лекарственные формы, разработанные специально для ухода за пожилыми людьми, стимулирует инновации, что делает этот сегмент ключевым направлением для производителей.

Региональный анализ мирового рынка продуктов клинического питания

- Северная Америка доминировала на мировом рынке продуктов для клинического питания, занимая наибольшую долю выручки в 32,2% в 2025 году, что обусловлено растущей распространенностью хронических заболеваний, повышением осведомленности о важности лечебного питания и ростом спроса на персонализированные решения в области питания.

- Потребители и медицинские работники в регионе высоко ценят эффективность, безопасность и инновационность современных продуктов клинического питания, включая специализированные энтеральные и парентеральные препараты, разработанные для пациентов со сложными заболеваниями.

- Это сильное присутствие на рынке дополнительно подкрепляется высокими расходами на здравоохранение, хорошо развитой больничной инфраструктурой и сильным присутствием ключевых игроков отрасли, таких как Abbott Laboratories, Baxter International и Nestlé Health Science. Растущее внимание к профилактической медицине, домашнему питанию и интеграции цифровых систем мониторинга здоровья еще больше укрепило позиции Северной Америки как ведущего центра внедрения и инноваций в области клинического питания.

Анализ рынка продуктов клинического питания в США

В 2025 году рынок продуктов клинического питания в США занял наибольшую долю выручки в Северной Америке – 38%, что обусловлено ростом распространенности хронических заболеваний, увеличением числа госпитализаций и повышением осведомленности о важности лечебного питания. Медицинские работники и лица, осуществляющие уход, все чаще отдают приоритет персонализированным решениям в области питания, включая энтеральное и парентеральное питание, для лечения таких заболеваний, как рак, недоедание и желудочно-кишечные расстройства. Кроме того, интеграция цифровых систем мониторинга здоровья и решений для ухода на дому ускоряет рост спроса. Развитая инфраструктура здравоохранения, высокие располагаемые доходы и присутствие крупных игроков отрасли, таких как Abbott Laboratories и Nestlé Health Science, дополнительно способствуют расширению рынка.

Анализ европейского рынка продуктов клинического питания

Прогнозируется, что европейский рынок продуктов клинического питания будет расти значительными темпами в течение прогнозируемого периода, чему способствует рост заболеваемости недоеданием среди госпитализированных и пожилых людей. Повышение осведомленности о питании, специфичном для конкретных заболеваний, в сочетании с поддерживающими государственными инициативами в области здравоохранения и политикой возмещения расходов способствует внедрению таких продуктов. Рост рынка также поддерживается интеграцией клинического питания в больничные протоколы, растущим спросом на персонализированные и специализированные решения в области питания, а также расширением сектора ухода за пожилыми людьми в таких странах, как Германия, Франция и Италия.

Анализ рынка продуктов клинического питания в Великобритании

Ожидается, что рынок продуктов клинического питания в Великобритании будет расти значительными темпами благодаря растущему спросу на лечебное питание в больницах и на дому. Рост распространенности хронических заболеваний, таких как рак, диабет и желудочно-кишечные расстройства, стимулирует использование специализированных энтеральных и парентеральных препаратов. Кроме того, повышение осведомленности медицинских работников о питании как о важнейшем компоненте ухода за пациентами способствует внедрению таких препаратов. Хорошо развитая система здравоохранения страны в сочетании с активной научно-исследовательской деятельностью и растущими услугами по уходу на дому, как ожидается, будет стимулировать рост рынка в течение прогнозируемого периода.

Анализ рынка продуктов клинического питания в Германии

Рынок продуктов клинического питания в Германии готов к устойчивому росту, чему способствуют старение населения, высокая распространенность недоедания в больницах и растущий спрос на персонализированные методы клинического питания. Развитая инфраструктура здравоохранения, сильный акцент на профилактике заболеваний и интеграция нутритивной поддержки в протоколы лечения пациентов являются ключевыми факторами, стимулирующими внедрение на рынке. Акцент Германии на технологических инновациях и высоких стандартах качества в здравоохранении также способствует росту рынка продуктов энтерального и парентерального питания как в больничных условиях, так и на дому.

Анализ рынка продуктов клинического питания в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок продуктов клинического питания в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в 22% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о питании, специфичном для конкретных заболеваний, увеличение расходов на здравоохранение и рост распространенности хронических заболеваний в таких странах, как Китай, Индия и Япония. Урбанизация, растущее число пожилых людей и улучшение больничной инфраструктуры способствуют внедрению таких продуктов. Государственные инициативы, направленные на профилактику недоедания и проведение нутритивных мероприятий в больницах и учреждениях по уходу на дому, также способствуют развитию рынка. Кроме того, доступность продуктов клинического питания и расширение ассортимента импортных и отечественных препаратов способствуют повышению доступности в регионе.

Анализ рынка продуктов клинического питания в Японии

Рынок продуктов клинического питания в Японии растет благодаря старению населения страны, увеличению заболеваемости хроническими болезнями и расширению услуг по уходу на дому. Рост обусловлен спросом на удобные и простые в применении продукты для энтерального и парентерального питания, особенно среди пожилых и гериатрических пациентов. Внедрение передовых протоколов питания в больницах и интеграция с цифровыми системами мониторинга здоровья еще больше ускоряют расширение рынка. Акцент Японии на улучшении результатов лечения пациентов за счет персонализированного питания способствует широкому распространению решений в области клинического питания в больницах и учреждениях по уходу на дому.

Анализ рынка продуктов клинического питания в Китае

В 2025 году китайский рынок продуктов клинического питания занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и повышение осведомленности о здравоохранении. Увеличение распространенности недоедания, рака и хронических заболеваний стимулирует спрос на специализированные энтеральные и парентеральные препараты. Государственные инициативы по программам питания в больницах, а также рост частного здравоохранения и услуг по уходу на дому способствуют дальнейшему внедрению. Наличие отечественных производителей, выпускающих экономически эффективные препараты, повышает доступность, делая продукты клинического питания широко доступными в жилых, больничных и стационарных учреждениях.

Доля мирового рынка продуктов клинического питания

В отрасли производства продуктов для клинического питания лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Abbott Laboratories (США)

- Nestlé Health Science (Швейцария)

- Fresenius Kabi (Германия)

- Danone Specialized Nutrition (Франция)

- Baxter International Inc. (США)

- Компания Mead Johnson Nutrition (США)

- Nutricia (Нидерланды)

- GlaxoSmithKline (Великобритания)

- Б. Браун Мельсунген АГ (Германия)

- Кейт Фармс (США)

- Primus Pharmaceuticals (США)

- Vitaflo (Великобритания)

- Пептамен (Nestlé) (Швейцария)

- Церес Хелс (США)

- Medtrition Inc. (США)

- Abbott Nutrition (США)

- Сандоз (Новартис) (Швейцария)

- Королевский орден DSM (Нидерланды)

- Bioiberica (Испания)

- Ордеса (Испания)

Какие последние тенденции наблюдаются на мировом рынке продуктов для клинического питания?

- В апреле 2024 года компания Abbott Laboratories, мировой лидер в области медицинского питания, запустила в Южной Африке стратегическую инициативу, направленную на расширение доступа к специализированным продуктам клинического питания для больниц и пациентов, получающих уход на дому. Программа сосредоточена на предоставлении решений для энтерального и парентерального питания, адаптированных к местным потребностям здравоохранения, что улучшает результаты лечения пациентов как в условиях оказания неотложной, так и хронической помощи. Эта инициатива подчеркивает приверженность Abbott к предоставлению инновационных методов нутритивной терапии и укреплению своего присутствия на быстрорастущем мировом рынке продуктов клинического питания.

- В марте 2024 года компания Nestlé Health Science, пионер в области лечебного питания, представила новую линейку энтеральных питательных смесей, разработанных специально для онкологических больных, предназначенных для больниц и амбулаторных центров в США. Эти передовые формулы призваны удовлетворить потребности онкологических пациентов в питании во время лечения, способствуя улучшению выздоровления и качества жизни. Запуск этой линейки подчеркивает стремление Nestlé Health Science к разработке специализированных продуктов клинического питания, отвечающих важнейшим потребностям пациентов.

- В марте 2024 года компания Fresenius Kabi успешно внедрила в Индии общенациональную программу по питанию в больницах, направленную на стандартизацию использования парентерального питания в центрах третичного уровня. Эта инициатива использует передовые рецептуры и системы доставки Fresenius Kabi для повышения безопасности пациентов и эффективности лечения, отражая стремление компании к улучшению результатов лечения с помощью научно обоснованных решений в области клинического питания.

- В феврале 2024 года компания Baxter International Inc. объявила о стратегическом партнерстве с ведущими поставщиками медицинских услуг в Европе с целью расширения доступа к индивидуально подобранным продуктам энтерального питания для детей и пожилых пациентов. Цель сотрудничества – улучшение качества медицинской помощи за счет предоставления точной нутритивной поддержки уязвимым группам населения, что подчеркивает приверженность Baxter инновациям и операционному совершенству в секторе клинического питания.

- В январе 2024 года компания Danone Specialized Nutrition представила свою новейшую линейку пищевых добавок для детей и взрослых на Глобальном саммите по здоровью и питанию. Продукты, разработанные для использования в больницах и на дому, содержат передовые формулы, предназначенные для решения проблем недоедания, хронических заболеваний и удовлетворения потребностей в питании в период восстановления. Этот запуск подчеркивает стремление Danone интегрировать научные исследования и технологии для предоставления эффективных, ориентированных на пациента решений в области питания по всему миру.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.