Global Clinical Laboratory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

319.13 Billion

USD

569.17 Billion

2024

2032

USD

319.13 Billion

USD

569.17 Billion

2024

2032

| 2025 –2032 | |

| USD 319.13 Billion | |

| USD 569.17 Billion | |

| % | |

|

Сегментация мирового рынка клинических лабораторных услуг по специализации (клиническая химия, гематология, микробиология, иммунология, наркотики, цитология и генетическое тестирование), поставщику (независимые и референтные лаборатории, автономные, лаборатории на базе больниц и лаборатории на базе медицинских сестер и врачей), применению (услуги, связанные с открытием лекарств, услуги, связанные с разработкой лекарств, биоаналитические и химические услуги в лабораторных условиях, услуги токсикологического тестирования, услуги, связанные с клеточной и генной терапией, услуги, связанные с доклиническими и клиническими испытаниями, и другие), типу услуг (услуги планового тестирования, эзотерические услуги и услуги по анатомической патологии) — тенденции отрасли и прогноз до 2032 г.

Размер мирового рынка клинических лабораторных услуг

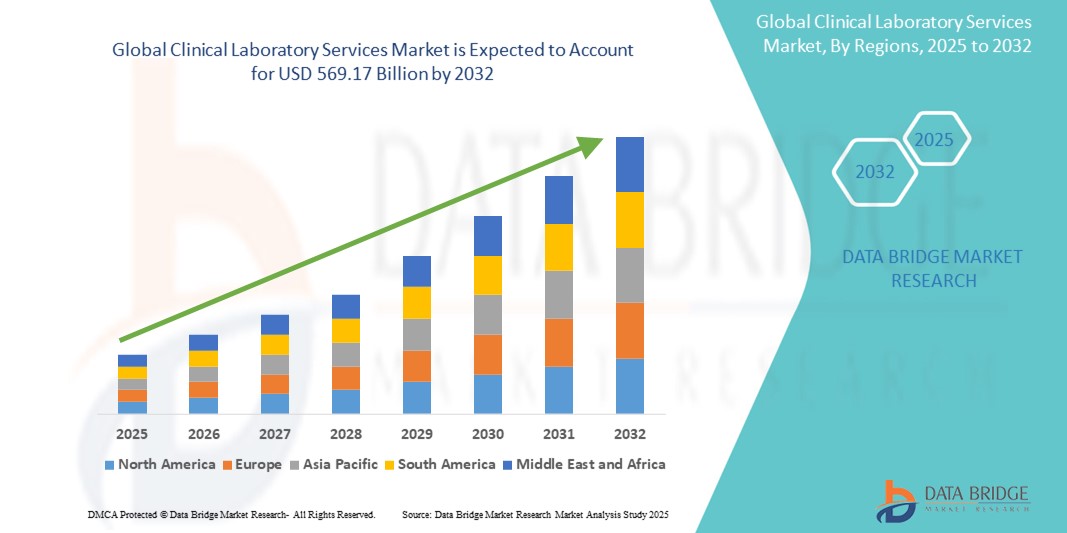

- Объем мирового рынка клинических лабораторных услуг оценивался в 319,13 млрд долларов США в 2024 году и, как ожидается, достигнет 569,17 млрд долларов США к 2032 году при среднегодовом темпе роста 7,5% в прогнозируемый период .

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний, старение населения и технологический прогресс.

Глобальный рынок клинических лабораторных услуг

- Услуги клинической лаборатории необходимы для обнаружения, диагностики и мониторинга заболеваний, предоставляя точные и своевременные результаты тестов для ухода за пациентами. Эти услуги включают рутинные анализы крови, молекулярную диагностику, микробиологию, патологию и генетическое тестирование, играя важную роль в управлении заболеваниями и планировании лечения

- Спрос на клинические лабораторные услуги в значительной степени обусловлен растущей распространенностью хронических заболеваний, старением населения и растущим вниманием к профилактической медицине и ранней диагностике заболеваний.

- Ожидается, что Северная Америка будет доминировать на мировом рынке клинических лабораторных услуг с долей в 44,5% благодаря своей развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и раннему внедрению передовых диагностических технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CGR 8,10% на мировом рынке клинических лабораторных услуг, что обусловлено быстрым развитием инфраструктуры здравоохранения, повышением осведомленности о здравоохранении и увеличением спроса на диагностическое тестирование в странах с развивающейся экономикой.

- Ожидается, что услуги по рутинному тестированию будут доминировать на рынке, с долей рынка 57,6% из-за их критической роли в здравоохранении. Эти тесты, включая анализы крови, мочи и основные метаболические панели, составляют основу клинической диагностики, поддерживая рутинные медицинские осмотры, мониторинг заболеваний и раннее выявление заболеваний

Область применения отчета и глобальная сегментация рынка клинических лабораторных услуг

|

Атрибуты |

Ключевые данные о мировом рынке клинических лабораторных услуг |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка клинических лабораторных услуг

«Достижения в области автоматизации и цифровых технологий для клинических лабораторных служб»

- Одной из важных тенденций в развитии клинических лабораторных услуг является растущая интеграция автоматизации, искусственного интеллекта (ИИ) и цифровых технологий.

- Эти инновации повышают эффективность, точность и скорость диагностических исследований, снижая человеческий фактор и позволяя сократить сроки принятия важных медицинских решений.

- Например, современные системы автоматизации лабораторий могут обрабатывать большие объемы образцов, автоматизировать рутинные тесты и интегрировать управление данными, что значительно сокращает ручную рабочую нагрузку и эксплуатационные расходы. Платформы на основе ИИ также используются для анализа сложных наборов данных, обеспечивая более точную диагностическую информацию и поддерживая персонализированную медицину.

- Эти достижения трансформируют клиническую диагностику, улучшают результаты лечения пациентов и стимулируют спрос на лабораторные услуги нового поколения, которые обеспечивают более высокую точность и надежность.

Динамика мирового рынка клинических лабораторных услуг

Водитель

«Рост спроса из-за растущей распространенности хронических заболеваний»

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания, диабет и инфекционные заболевания, в значительной степени способствует увеличению спроса на услуги клинических лабораторий.

- По мере старения населения мира заболеваемость этими заболеваниями продолжает расти, что приводит к повышению спроса на диагностические тесты для раннего выявления, планирования лечения и мониторинга заболеваний.

- Поскольку все больше людей стремятся проходить регулярные медицинские осмотры и получать диагностические услуги, спрос на клинические лабораторные исследования, включая анализы крови, молекулярную диагностику и генетическое тестирование, продолжает расти, способствуя улучшению результатов лечения пациентов.

Например,

- По данным Всемирной организации здравоохранения (ВОЗ), в декабре 2021 года неинфекционные заболевания (НИЗ) стали причиной почти 71% всех смертей в мире, при этом основными причинами являются сердечно-сосудистые заболевания, рак, респираторные заболевания и диабет. Эта тенденция обуславливает спрос на передовые клинические лабораторные услуги для раннего выявления и лечения заболеваний.

- В связи с ростом распространенности хронических заболеваний существенно возрос спрос на клинические лабораторные исследования, которые играют решающую роль в улучшении результатов лечения и снижении общей нагрузки на систему здравоохранения.

Возможность

«Интеграция искусственного интеллекта и автоматизации в клинических лабораториях»

- Диагностические платформы на базе искусственного интеллекта и автоматизированные лабораторные системы могут повысить скорость, точность и эффективность диагностических исследований, позволяя лабораториям обрабатывать большие объемы образцов с минимальным вмешательством человека.

- Алгоритмы ИИ могут анализировать сложные наборы данных, выявлять закономерности и предоставлять более быстрые и точные результаты диагностики, поддерживая персонализированную медицину и точную диагностику.

- Кроме того, автоматизация может оптимизировать рабочие процессы в лабораториях, сократить время выполнения работ и снизить эксплуатационные расходы, делая лаборатории более эффективными и масштабируемыми.

Например ,

- В январе 2025 года, согласно статье, опубликованной в JAMA Network, диагностические системы на основе ИИ продемонстрировали высокую точность в выявлении таких состояний, как рак, сердечно-сосудистые заболевания и неврологические расстройства. Эти системы могут быстро обрабатывать большие объемы данных пациентов, повышая точность диагностики и поддерживая раннее вмешательство

- Интеграция ИИ и автоматизации в клинических лабораториях может привести к улучшению результатов диагностики, сокращению ошибок и улучшению ухода за пациентами, что подготавливает лаборатории к будущему росту.

Сдержанность/Вызов

«Высокие затраты на оборудование и эксплуатацию препятствуют проникновению на рынок»

- Высокая стоимость современного лабораторного оборудования и систем автоматизации представляет собой серьезную проблему для рынка клинических лабораторных услуг, особенно затрагивая небольшие лаборатории и медицинские учреждения в развивающихся регионах.

- Эти системы, которые необходимы для высокопроизводительной и точной диагностики, могут потребовать значительных первоначальных инвестиций и текущих расходов на техническое обслуживание, что создает финансовые барьеры для небольших учреждений.

- Это значительное финансовое бремя может удерживать лаборатории от внедрения новейших технологий, что приводит к зависимости от устаревшего оборудования и более медленным диагностическим процессам.

Например,

- В ноябре 2024 года, согласно статье, опубликованной Labcompare, стоимость создания автоматизированной клинической лаборатории может составить от сотен тысяч до нескольких миллионов долларов в зависимости от уровня автоматизации и диагностических возможностей. Это может ограничить способность небольших лабораторий конкурировать на быстро меняющемся рынке

- Следовательно, эти финансовые проблемы могут привести к различиям в качестве диагностики и доступе, что в конечном итоге будет препятствовать общему росту рынка клинических лабораторных услуг.

Масштаб мирового рынка клинических лабораторных услуг

Рынок сегментирован по специализации, поставщику, применению и типу услуги.

|

Сегментация |

Субсегментация |

|

По специальности |

|

|

По провайдеру |

|

|

По применению |

|

|

По типу обслуживания

|

|

Ожидается, что в 2025 году услуги планового тестирования будут доминировать на рынке с наибольшей долей в сегменте типов услуг.

Ожидается, что сегмент услуг рутинного тестирования будет доминировать на мировом рынке клинических лабораторных услуг с наибольшей долей рынка в 57,6% в 2025 году из-за его критической роли в здравоохранении. Рутинные тесты, включая анализы крови, мочи и основные метаболические панели, составляют основу клинической диагностики, поддерживая рутинные медицинские осмотры, мониторинг заболеваний и раннее выявление заболеваний. Высокий спрос на эти тесты, обусловленный растущей осведомленностью в области здравоохранения, инициативами по профилактической помощи и растущим глобальным бременем болезней, вносит значительный вклад в доминирование этого сегмента на рынке.

Ожидается, что в прогнозируемый период наибольшая доля на рынке специализированных препаратов будет приходиться на клинические биохимические исследования.

Ожидается, что в 2025 году сегмент клинической химии будет доминировать на рынке с наибольшей долей рынка в 31,35% из-за его критической роли в диагностике и мониторинге широкого спектра заболеваний, включая диабет, сердечно-сосудистые заболевания и заболевания почек. Как один из крупнейших сегментов на рынке специализированного тестирования, высокий спрос на метаболические, электролитные и функциональные тесты органов в сочетании с достижениями в диагностических технологиях поддерживает его доминирование на рынке. Растущая распространенность хронических заболеваний еще больше обуславливает необходимость точного и своевременного клинического химического тестирования, укрепляя его лидирующие позиции.

Региональный анализ мирового рынка клинических лабораторных услуг

«Северная Америка занимает самую большую долю на мировом рынке клинических лабораторных услуг»

- Северная Америка доминирует на мировом рынке клинических лабораторных услуг, занимая самую большую долю регионального рынка — около 44,5%, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых диагностических технологий и сильным присутствием ключевых игроков рынка.

- США составляют значительную часть этой доли, приблизительно 36,40%, из-за большого объема диагностических тестов, растущей распространенности хронических заболеваний и наличия хорошо зарекомендовавших себя клинических лабораторий. Рынок США также выигрывает от благоприятной политики возмещения и значительных инвестиций в исследования и разработки, еще больше укрепляя свои позиции

- Кроме того, растущий спрос на раннее выявление заболеваний и персонализированную медицину в сочетании с хорошо налаженной системой здравоохранения вносит значительный вклад в доминирование рынка в регионе. Растущее внедрение автоматизированных диагностических систем и широкое использование передовой молекулярной диагностики также способствуют расширению рынка в Северной Америке

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на мировом рынке клинических лабораторных услуг»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке клинических лабораторных услуг, с прогнозируемым среднегодовым темпом роста 8,10% в течение прогнозируемого периода. Этот рост обусловлен быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о профилактическом здравоохранении и растущим бременем хронических заболеваний

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за их большого и стареющего населения, которое более подвержено таким заболеваниям, как диабет, сердечно-сосудистые заболевания и рак, что обуславливает спрос на клинические испытания.

- Япония, известная своими передовыми медицинскими технологиями и высокоразвитой системой здравоохранения, остается важнейшим рынком для клинических лабораторных услуг. Страна продолжает лидировать в принятии точной диагностики и молекулярного тестирования для улучшения результатов лечения пациентов

- Прогнозируется, что в Индии будет зарегистрирован самый высокий среднегодовой темп роста в регионе с долей рынка 3,3%, что обусловлено расширением инфраструктуры здравоохранения, увеличением расходов на здравоохранение и ростом спроса на точное диагностическое тестирование как в сельской местности, так и в городах.

Доля на мировом рынке клинических лабораторных услуг

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Эбботт (США)

- Лаборатории ARUP (США)

- OPKO Health, Inc. (США)

- Bioscientia Healthcare GmbH (Германия)

- Charles River Laboratories (США)

- Лаборатории NeoGenomics (США)

- Healthscope (Австралия)

- Labcorp (США)

- Quest Diagnostics Incorporated (США)

- Siemens Healthineers AG (Германия)

- Tulip Diagnostics (P) Ltd (Индия)

- Sonic Healthcare Limited (Австралия)

- Agilent Technologies, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- IQVIA (США)

- SYNLAB International (Германия)

Последние разработки на мировом рынке клинических лабораторных услуг

- В январе 2025 года компания Abbott объявила о запуске своего иммуноферментного анализатора следующего поколения Alinity M, разработанного для повышения эффективности работы лабораторий и скорости тестирования. Система отличается расширенными возможностями автоматизации, высокой пропускной способностью и широким меню анализов, поддерживающим широкий спектр диагностических тестов, включая инфекционные заболевания, онкологию и генетическое тестирование, что делает ее критически важным инструментом для современных клинических лабораторий.

- В октябре 2024 года ARUP Laboratories представила свою платформу молекулярной диагностики на базе искусственного интеллекта, разработанную для повышения точности и скорости сложного генетического тестирования. Эта платформа объединяет алгоритмы глубокого обучения и передовые молекулярные методы, обеспечивая более быстрые сроки выполнения и высокоточные диагностические результаты для персонализированной медицины.

- В сентябре 2024 года OPKO Health, Inc. объявила о расширении своей сети BioReference Laboratories, что усилит ее диагностические возможности с акцентом на геномику рака и персонализированное здравоохранение. Расширение включает добавление услуг по расширенному генетическому тестированию и точной онкологии, что способствует улучшению результатов лечения пациентов и разработке целевых стратегий лечения.

- В сентябре 2024 года компания Bioscientia Healthcare GmbH, ведущий поставщик клинических лабораторных услуг в Европе, запустила свою инновационную платформу анализа микробиома, разработанную для предоставления комплексной информации о здоровье кишечника и профилактике заболеваний. Платформа использует секвенирование нового поколения (NGS) и передовую биоинформатику для предоставления персонализированной информации о здоровье

- В сентябре 2024 года Charles River Laboratories, крупный игрок в сфере доклинических и клинических лабораторных услуг, представила свои новые услуги биоаналитического тестирования для клеточной и генной терапии, направленные на поддержку биофармацевтических компаний в разработке терапии следующего поколения. Ожидается, что это расширение ускорит разработку персонализированных лекарств и передовых биопрепаратов

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.