Global Chemical Dust Suppressants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.89 Billion

USD

2.81 Billion

2025

2033

USD

1.89 Billion

USD

2.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.81 Billion | |

| % | |

|

Глобальный рынок химических пылеподавителей: сегментация по типу (сухие и влажные пылеподавители), типу (полимерные эмульсии, гигроскопические соли и другие), конечному применению (горнодобывающая промышленность, строительство, химическая и фармацевтическая промышленность, добыча металлов, промышленные материалы, добыча горных пород и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка химических пылеподавителей

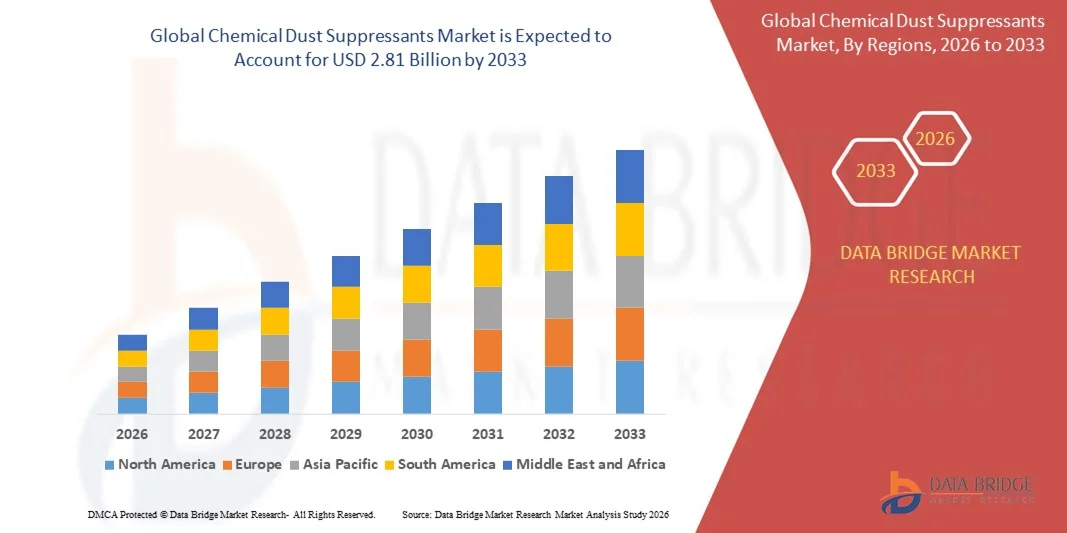

- Объем мирового рынка химических средств для подавления пыли в 2025 году оценивался в 1,89 млрд долларов США и, как ожидается, достигнет 2,81 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усилением регуляторного давления на контроль выбросов твердых частиц в атмосферу в горнодобывающей, строительной и промышленной отраслях, а также повышением осведомленности о здоровье работников и безопасности окружающей среды. Расширение инфраструктуры, крупномасштабная добыча полезных ископаемых и требования к промышленной обработке материалов усиливают потребность в эффективных решениях по борьбе с пылью, что ускоряет внедрение химических пылеподавителей.

- Кроме того, растущее внимание к повышению эффективности работы, снижению водопотребления и обеспечению длительной защиты от пыли побуждает конечных пользователей переходить от традиционных методов к передовым химическим составам. Эти факторы в совокупности усиливают спрос на химические средства подавления пыли и способствуют устойчивому расширению рынка.

Анализ рынка химических пылеподавителей

- Химические пылеподавители — это специализированные составы, применяемые для контроля и снижения уровня пыли в воздухе, образующейся при добыче полезных ископаемых, строительстве, дорожном ремонте и промышленной погрузочно-разгрузочной деятельности. Эти продукты действуют, связывая частицы пыли или удерживая влагу, помогая предприятиям соблюдать экологические нормы, одновременно повышая безопасность и видимость на рабочем месте.

- Растущий спрос на химические средства для подавления пыли в первую очередь обусловлен быстрой урбанизацией, расширением добычи полезных ископаемых, ужесточением стандартов качества воздуха и растущим вниманием к устойчивым и эффективным методам борьбы с пылью в различных отраслях промышленности.

- Азиатско-Тихоокеанский регион доминировал на рынке химических средств подавления пыли, занимая 47,5% рынка в 2025 году, благодаря быстрому развитию инфраструктуры, масштабной добыче полезных ископаемых и крупным строительным проектам в развивающихся странах.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке химических средств подавления пыли в течение прогнозируемого периода благодаря росту инвестиций в горнодобывающую промышленность, расширению строительной деятельности и строгому соблюдению экологических норм и правил охраны труда.

- Сегмент пылеподавителей влажного типа доминировал на рынке с долей 58,5% в 2025 году благодаря высокой эффективности связывания мелкодисперсных частиц пыли и обеспечению немедленного контроля пыли на больших производственных площадках. Пылеподавители влажного типа широко используются на горнодобывающих и строительных площадках благодаря простоте нанесения с помощью распылительных систем и способности эффективно снижать содержание взвешенных частиц в воздухе.

Обзор отчета и сегментация рынка химических пылеподавителей

|

Атрибуты |

Ключевые аспекты рынка химических пылеподавителей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка химических пылеподавителей

Переход к экологически чистым составам средств для подавления пыли.

- A key trend in the chemical dust suppressants market is the increasing shift toward eco-friendly and biodegradable formulations, driven by rising environmental concerns and stricter air quality regulations across mining, construction, and industrial sectors. End users are prioritizing solutions that effectively control dust while minimizing soil contamination, water pollution, and long-term ecological impact

- For instance, Benetech Inc. has expanded the adoption of its biodegradable dust control solutions across mining and bulk material handling operations to help clients meet environmental compliance requirements. Such products support sustainable operations while maintaining high dust suppression efficiency in large-scale industrial environments

- The demand for plant-based, polymer, and non-toxic chemical suppressants is increasing as industries seek alternatives to traditional salt-based products that can cause corrosion and environmental degradation. This transition is encouraging manufacturers to invest in greener chemistry and advanced formulation technologies

- Mining companies are increasingly integrating environmentally responsible dust suppressants into haul road management and material transfer points to reduce particulate emissions without increasing water consumption. This trend aligns with broader sustainability goals adopted by major mining operators worldwide

- Construction and infrastructure projects are also adopting eco-friendly dust suppressants to comply with urban air quality norms and community health standards. The emphasis on sustainable construction practices is strengthening the long-term relevance of environmentally safe dust control chemicals

- Overall, the shift toward eco-friendly formulations is reinforcing innovation in the chemical dust suppressants market and supporting wider acceptance of sustainable dust management solutions across regulated industrial sectors

Chemical Dust Suppressants Market Dynamics

Driver

Stringent Safety Regulations on Dust Emissions

- Stringent occupational safety and environmental regulations governing dust emissions are a major driver of growth in the chemical dust suppressants market. Regulatory bodies are enforcing strict limits on airborne particulate matter to protect worker health and reduce environmental pollution in mining, construction, and industrial operations

- For instance, regulatory standards enforced by organizations such as the U.S. Occupational Safety and Health Administration (OSHA) have compelled mining and construction companies to adopt effective dust control measures. Compliance with these standards has increased reliance on chemical dust suppressants to manage respirable dust levels

- Government agencies across Europe and Asia-Pacific are strengthening air quality regulations, particularly around large infrastructure and mining projects, which is accelerating adoption of chemical dust suppression solutions. These regulations require continuous dust mitigation across operational sites

- Industrial operators are increasingly implementing dust suppression programs to avoid penalties, operational shutdowns, and reputational risks associated with non-compliance. Chemical dust suppressants provide a reliable and scalable solution to meet regulatory thresholds

- Collectively, stringent dust emission regulations are driving sustained investment in chemical dust suppressants and positioning them as essential compliance tools for industrial and infrastructure-heavy sectors

Restraint/Challenge

High Cost of Advanced Suppressants

- The chemical dust suppressants market faces challenges due to the high cost associated with advanced and specialty suppressant formulations, particularly polymer-based and environmentally friendly products. These solutions often require complex formulation processes and higher-grade raw materials, increasing overall cost structures

- For instance, Cypher Environmental offers high-performance polymer dust suppressants designed for long-term road stabilization and dust control, but such products typically involve higher upfront costs compared to conventional water-based methods. This can limit adoption among cost-sensitive operators

- Smaller mining and construction companies often face budget constraints that restrict their ability to invest in premium dust suppression chemicals. As a result, some operators continue to rely on less effective short-term solutions despite regulatory pressure

- The application and maintenance requirements of advanced chemical suppressants may also involve specialized equipment and skilled labor, further increasing operational expenses. These factors can slow adoption in developing regions

- Overall, the high cost of advanced chemical dust suppressants remains a key restraint, particularly in emerging markets, where balancing regulatory compliance with operational affordability continues to be a critical challenge

Chemical Dust Suppressants Market Scope

The market is segmented on the basis of nature, type, and end-use.

- By Nature

On the basis of nature, the chemical dust suppressants market is segmented into dry type dust suppressant and wet type dust suppressant. The wet type dust suppressant segment dominated the largest market revenue share of 58.5% in 2025, driven by its high effectiveness in binding fine dust particles and providing immediate dust control across large operational areas. Wet suppressants are widely preferred in mining and construction sites due to their ease of application through spraying systems and their ability to reduce airborne particulate matter efficiently. Their compatibility with water-based operations and lower risk of re-suspension further supports their strong adoption. In addition, regulatory emphasis on workplace safety and air quality control has reinforced demand for wet-type solutions in heavy-duty applications.

Ожидается, что сегмент сухих пылеподавителей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение в регионах, сталкивающихся с нехваткой воды и строгими правилами водопользования. Сухие пылеподавители обеспечивают более длительный контроль пыли и снижают требования к техническому обслуживанию по сравнению с традиционными влажными методами. Их пригодность для удаленных горнодобывающих районов и грунтовых дорог, где доступ к воде ограничен, стимулирует растущий интерес. Достижения в технологии рецептур также повышают их эффективность и экологическую безопасность, ускоряя рост рынка.

- По типу

По типу химические пылеподавители сегментируются на полимерные эмульсии, гигроскопические соли и другие. В 2025 году наибольшую долю рынка занимали полимерные эмульсии благодаря их сильным связующим свойствам и способности образовывать прочные корки на поверхностях, подверженных запылению. Эти пылеподавители широко используются на подъездных дорогах горнодобывающих предприятий и строительных площадках благодаря длительному сроку службы и устойчивости к транспортным и погодным условиям. Их эффективность в снижении выбросов твердых частиц в течение длительных периодов времени делает их экономически выгодным решением для крупных промышленных предприятий. Растущие инвестиции в развитие инфраструктуры еще больше усилили спрос на пылеподавители на основе полимеров.

Ожидается, что сегмент гигроскопических солей продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует их способность притягивать и удерживать влагу из воздуха, обеспечивая непрерывное подавление пыли. Эти соли широко используются на грунтовых дорогах и в зонах погрузочно-разгрузочных работ благодаря их относительно низкой стоимости и простоте применения. Рост сегмента поддерживается увеличением использования в развивающихся странах, где высока чувствительность к ценам. Улучшения в рецептурах продуктов, направленные на снижение коррозии и воздействия на окружающую среду, также способствуют их распространению в различных отраслях конечного использования.

- По конечному использованию

В зависимости от конечного использования рынок химических пылеподавителей сегментируется на горнодобывающую промышленность, строительство, химическую и фармацевтическую промышленность, добычу металлов, производство промышленных материалов, добычу горных пород и другие отрасли. Горнодобывающий сегмент доминировал на рынке по объему выручки в 2025 году, что было обусловлено острой необходимостью контроля выбросов пыли при бурении, взрывных работах и строительстве подъездных дорог. Строгие правила охраны труда и окружающей среды вынуждают горнодобывающие компании внедрять передовые решения по подавлению пыли. Крупномасштабные горнодобывающие операции и постоянное воздействие пыли делают химические пылеподавители необходимыми для обеспечения безопасности производства и соблюдения нормативных требований. Устойчивый мировой спрос на минералы и металлы продолжает поддерживать высокий уровень потребления в этом сегменте.

Прогнозируется, что строительный сектор продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация и расширение инфраструктурных проектов по всему миру. Строительные работы, такие как земляные работы, снос зданий и перемещение материалов, генерируют значительное количество пыли, что увеличивает потребность в эффективных решениях по ее подавлению. Ужесточение контроля за соблюдением стандартов качества воздуха в городских районах ускоряет внедрение таких решений. Гибкость химических пылеподавителей в различных строительных условиях еще больше способствует их растущему использованию в этом сегменте конечного потребления.

Региональный анализ рынка химических пылеподавителей

- Азиатско-Тихоокеанский регион доминировал на рынке химических средств подавления пыли, занимая наибольшую долю выручки в 47,5% в 2025 году, что было обусловлено быстрым развитием инфраструктуры, масштабной горнодобывающей деятельностью и крупными строительными проектами в развивающихся странах.

- Высокий спрос на решения для борьбы с пылью на подъездных дорогах в горнодобывающей промышленности, строительных площадках и в сфере промышленной погрузочно-разгрузочной техники, наряду с экономически эффективным производством и доступностью сырья, ускоряет рост регионального рынка.

- Жесткие экологические нормы, касающиеся качества воздуха, растущая осведомленность о безопасности труда и увеличение государственных инвестиций в транспортную и городскую инфраструктуру способствуют устойчивому потреблению химических средств для подавления пыли.

Анализ рынка химических пылеподавителей в Китае

В 2025 году Китай занимал наибольшую долю на рынке химических пылеподавителей в Азиатско-Тихоокеанском регионе, чему способствовали доминирующий горнодобывающий сектор, крупная строительная отрасль и обширная производственная база. Жесткое государственное регулирование норм выбросов пыли, особенно в горнодобывающих и городских строительных зонах, стимулирует внедрение этих средств. Непрерывное расширение инфраструктуры и масштабные проекты строительства дорог и железных дорог еще больше усиливают рыночный спрос.

Анализ рынка химических пылеподавителей в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительная урбанизация, увеличение объемов добычи полезных ископаемых и ускоренное развитие инфраструктуры в рамках национальных программ. Усиление внимания регулирующих органов к контролю за выбросами твердых частиц и охране труда стимулирует использование химических средств подавления пыли. Расширение дорожного строительства, добычи камня и промышленной обработки материалов также способствует сильной рыночной динамике.

Анализ рынка химических пылеподавителей в Европе

Европейский рынок химических средств для подавления пыли стабильно растет, чему способствуют строгие экологические нормы, пристальное внимание к безопасности на рабочем месте и широкое внедрение экологически устойчивых методов борьбы с пылью. Спрос обусловлен строительной, металлодобывающей и промышленной переработкой материалов. Ориентация региона на экологически чистые и биоразлагаемые составы средств подавления пыли формирует тенденции внедрения продукции.

Анализ рынка химических пылеподавителей в Германии

Germany’s market growth is driven by its advanced construction sector, strong industrial base, and stringent air quality regulations. The country emphasizes compliance with environmental standards, leading to consistent demand for high-performance dust suppressants. Adoption is particularly strong in industrial materials handling, metal extraction, and large-scale infrastructure maintenance projects.

U.K. Chemical Dust Suppressants Market Insight

The U.K. market is supported by infrastructure refurbishment activities, growing construction output, and increasing regulatory scrutiny on dust emissions at work sites. Rising focus on urban air quality management and worker health is strengthening demand. Use of chemical dust suppressants is expanding across construction, demolition, and road maintenance applications.

North America Chemical Dust Suppressants Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by rising mining investments, expanding construction activities, and strict enforcement of environmental and occupational safety regulations. Increased adoption of advanced dust control solutions in haul roads and industrial sites is boosting demand. Focus on operational efficiency and regulatory compliance continues to support market expansion.

U.S. Chemical Dust Suppressants Market Insight

The U.S. accounted for the largest share in the North America market in 2025, underpinned by its extensive mining operations, large construction sector, and well-established industrial materials industry. Strong regulatory frameworks governing particulate emissions and worker safety are key demand drivers. Ongoing investments in infrastructure development and industrial modernization further strengthen the U.S. market position.

Chemical Dust Suppressants Market Share

The chemical dust suppressants industry is primarily led by well-established companies, including:

- BASF SE (Germany)

- Quaker Houghton (U.S.)

- Benetech Inc. (U.S.)

- Alumichem A/S (Denmark)

- Cypher Environmental (Canada)

- FUCHS (Germany)

- Hexion Inc. (U.S.)

- Dow (U.S.)

- Camfil (Sweden)

- Tecpro Systems Ltd. (India)

- Ecolab Inc. (U.S.)

- Cargill, Incorporated (U.S.)

- Chemtex Speciality Limited (India)

- Dust Solutions, Inc. (U.S.)

- Donaldson Company, Inc. (U.S.)

- I-CAT Environmental Solutions (U.K.)

- ADW (U.S.)

- CHEMIKA (Switzerland)

- Rare Track Speciality Product LLP (India)

- Celanese Corporation (U.S.)

- Accéntuate Ltd (U.K.)

Latest Developments in Global Chemical Dust Suppressants Market

- In September 2024, Donaldson Company expanded its manufacturing facility in Johor, Malaysia, strengthening its production capacity for industrial dust control and suppression solutions. This expansion supports rising demand from mining and construction sectors in Asia-Pacific and enhances Donaldson’s ability to serve large-scale industrial clients, reinforcing competitive intensity in the chemical dust suppressants and control market

- В июле 2024 года компания Spraying Systems Co. заключила партнерское соглашение с Rio Tinto для разработки специализированных, водосберегающих решений по подавлению пыли на предприятиях по добыче железной руды в Западной Австралии. Это сотрудничество направлено на решение важнейших проблем, связанных с дефицитом воды и соблюдением нормативных требований, устанавливает эталон устойчивых методов подавления пыли на крупных горнодобывающих предприятиях и способствует более широкому внедрению на рынке передовых химических средств подавления пыли в виде спреев.

- В мае 2024 года компания Camfil AB представила свою систему фильтрации с активированным углем CamCarb XG, предназначенную для повышения эффективности контроля пыли и загрязнений в химической промышленности. Этот запуск расширяет ассортимент продукции Camfil за пределы традиционной пылеулавливания, интегрируя в него контроль твердых частиц и химических веществ, что отвечает спросу на высокоэффективные решения для подавления пыли в регулируемых промышленных условиях и специализированном производстве.

- В марте 2024 года компания Nederman Holding AB завершила приобретение Dust Solutions Inc., расширив свое присутствие на североамериканском рынке систем подавления пыли. Это приобретение укрепляет позиции Nederman в области мобильных и стационарных решений по борьбе с пылью в строительстве и демонтаже, усиливая консолидацию на рынке и улучшая доступ к комплексным химическим решениям для подавления пыли.

- В январе 2024 года компания Quaker Chemical Corporation выпустила полимерное пылеподавляющее средство DUSTLOCK, разработанное специально для угольной промышленности. Этот продукт отвечает потребности в более длительном подавлении пыли при сниженном потреблении воды, способствуя повышению эффективности горных работ и стимулируя инновации в разработке высокоэффективных полимерных химических пылеподавителей.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.