Global Carbon Fiber Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.39 Billion

USD

11.06 Billion

2024

2032

USD

5.39 Billion

USD

11.06 Billion

2024

2032

| 2025 –2032 | |

| USD 5.39 Billion | |

| USD 11.06 Billion | |

| % | |

|

Сегментация мирового рынка углеродного волокна по типу (непрерывное, длинное и короткое), типу волокна (первичное и переработанное), применению (композит, текстиль, гибкое отопление и микроэлектроды), сырью (полиакрилонитрил (ПАН), пек, вискоза и выращенное в газовой фазе), модулю (стандартный, средний и высокий), конечному пользователю (аэрокосмическая и оборонная промышленность, спорт/отдых, ветряные турбины, формование и компаунды, автомобилестроение, сосуды под давлением, гражданское строительство, судостроение, пултрузия, разное, медицинский сектор, парусный спорт/яхтостроение и другие), размеру жгута (малый жгут и большой жгут) — тенденции отрасли и прогноз до 2032 г.

Размер рынка углеродного волокна

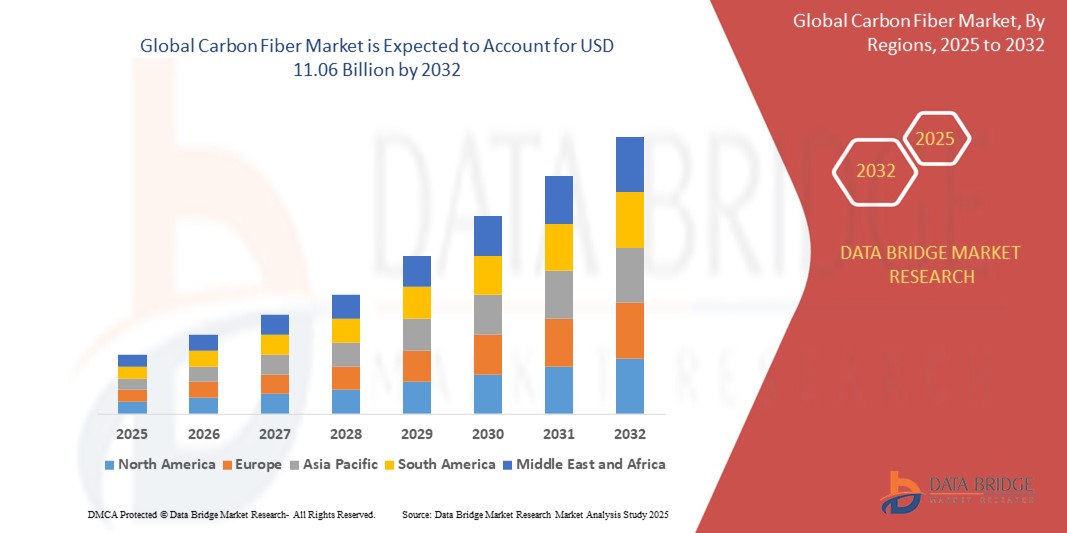

- Объем мирового рынка углеродного волокна оценивается в 5,39 млрд долларов США в 2024 году и, как ожидается, достигнет 11,06 млрд долларов США к 2032 году при среднегодовом темпе роста 9,40% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как растущий спрос со стороны аэрокосмической и автомобильной промышленности, растущая потребность в легких и высокопрочных материалах, а также постоянное развитие технологий производства углеродного волокна.

Анализ рынка углеродного волокна

- Углеродное волокно — это высокопрочный и легкий материал, широко используемый в таких отраслях, как аэрокосмическая промышленность, автомобилестроение, ветроэнергетика и строительство, благодаря своим превосходным механическим свойствам и коррозионной стойкости.

- Спрос на углеродное волокно в значительной степени обусловлен растущим вниманием к вопросам топливной эффективности и сокращения выбросов в транспортном секторе, а также растущим использованием углеродных композитов в самолетах и высокопроизводительных транспортных средствах.

- Ожидается, что Европа будет доминировать на рынке углеродного волокна с наибольшей долей рынка в 32,4% из-за значительного роста доходов и доли рынка. Это доминирование объясняется сильным присутствием в регионе крупных производителей самолетов и растущим использованием углеродного волокна в электромобилях

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке углеродного волокна в прогнозируемый период из-за расширения различных отраслей конечного пользователя в таких странах, как Китай и Индия. Поскольку эти страны продолжают прогрессировать, Северная Америка может получить значительную выгоду от возросшего спроса на применение углеродного волокна в различных секторах

- Ожидается, что сегмент малых буксировочных устройств будет доминировать на рынке с самой большой долей рынка в 78,4% из-за внедрения в автомобильной промышленности, особенно в роскошных и высокопроизводительных автомобилях, где снижение веса и механическая прочность имеют первостепенное значение, что является движущей силой роста рынка. Углеродное волокно малых буксировочных устройств является предпочтительным при производстве панелей кузова, конструкций крыши и других деталей, которые выигрывают от его точных структурных свойств, в конечном итоге повышая скорость транспортного средства, экономию топлива и устойчивость

Область применения отчета и сегментация рынка углеродного волокна

|

Атрибуты |

Ключевые данные о рынке углеродного волокна |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка углеродного волокна

«Переход к легким и высокопроизводительным материалам во всех отраслях промышленности»

- Одной из заметных тенденций на мировом рынке углеродного волокна является растущий сдвиг в сторону легких и высокопроизводительных материалов в таких ключевых отраслях, как аэрокосмическая промышленность, автомобилестроение и возобновляемая энергетика.

- Исключительное соотношение прочности и веса углеродного волокна становится все более важным для повышения топливной экономичности, сокращения выбросов и улучшения структурных характеристик в современных инженерных приложениях.

- Например, в аэрокосмической промышленности производители заменяют традиционные металлы композитными материалами на основе углеродного волокна в фюзеляжах и интерьерах самолетов, чтобы добиться значительного снижения веса и экономии эксплуатационных расходов.

- Эта тенденция ускоряет инновации в процессах производства углеродного волокна и композитных технологиях, способствуя более широкому внедрению и расширению его использования как в существующих, так и в новых областях применения.

Динамика рынка углеродного волокна

Водитель

«Растущее внедрение возобновляемых источников энергии»

- Растущее внимание к возобновляемым источникам энергии во всем мире, в частности к энергии ветра, существенно увеличивает спрос на углеродное волокно.

- Углеродное волокно широко используется при изготовлении лопастей ветряных турбин благодаря своей высокой прочности, легкости и усталостной прочности, которые необходимы для повышения эффективности и срока службы турбины.

- Поскольку страны вкладывают значительные средства в чистую энергетику для достижения целей устойчивого развития и снижения зависимости от ископаемого топлива, внедрение более крупных и эффективных ветряных турбин ускоряет использование современных композитных материалов, таких как углеродное волокно.

Например,

- Переход к морским ветряным электростанциям, для которых требуются более длинные и прочные лопасти, подталкивает производителей к использованию углеродного волокна для обеспечения оптимальной производительности в экстремальных условиях.

- Растущий спрос в секторе возобновляемых источников энергии является ключевым фактором роста рынка углеродного волокна, что соответствует глобальным целям в области охраны окружающей среды и энергетического перехода.

Возможность

«Инновации в переработке углеродного волокна и устойчивом производстве»

- Поскольку экологическая устойчивость становится главным приоритетом во всех отраслях промышленности, появляются все большие возможности для разработки экономически эффективной переработки углеродного волокна и экологически чистых производственных процессов.

- Традиционное производство углеродного волокна является энергоемким и дорогостоящим; поэтому инновации в технологиях переработки могут помочь снизить производственные затраты и уменьшить воздействие на окружающую среду, делая углеродное волокно более доступным для более широкого применения.

- Переработанное углеродное волокно сохраняет многие полезные свойства материала и может использоваться в таких секторах, как автомобилестроение, строительство и производство потребительских товаров, где не всегда требуются сверхвысокие эксплуатационные характеристики.

Например,

- Компании инвестируют в замкнутые системы переработки и методы пиролиза для извлечения углеродных волокон из композитных отходов, сокращая использование свалок и поддерживая инициативы в области экономики замкнутого цикла.

- Этот сдвиг в сторону устойчивых решений на основе углеродного волокна открывает новые сегменты рынка и соответствует мировым тенденциям регулирования, создавая долгосрочный потенциал роста для производителей и поставщиков.

Сдержанность/Вызов

«Высокие производственные затраты и ограниченная масштабируемость»

- Высокая стоимость производства углеродного волокна остается серьезной проблемой, ограничивающей его широкое внедрение в чувствительных к затратам отраслях, таких как автомобилестроение и строительство.

- Производство углеродного волокна включает в себя сложные и энергоемкие процессы, включая стабилизацию, карбонизацию и обработку поверхности исходных материалов, таких как полиакрилонитрил (ПАН), что приводит к высоким материальным и эксплуатационным расходам.

- Эти высокие затраты могут удерживать производителей от включения углеродного волокна в массовую продукцию, особенно в регионах или секторах с более жесткими бюджетными ограничениями.

Например,

- Согласно отраслевым отчетам, стоимость углеродного волокна может быть более чем в 10 раз выше стоимости традиционных материалов, таких как сталь или алюминий, что делает массовое применение на рынке экономически невыгодным для многих компаний.

- В результате этот ценовой барьер ограничивает масштабируемость углеродного волокна, особенно на развивающихся рынках, и создает проблему для достижения конкурентоспособности по стоимости в секторах крупносерийного производства.

Масштаб рынка углеродного волокна

Рынок сегментирован по типу, типу волокна, применению, сырью, модулю, конечному пользователю и размеру жгута.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу волокна |

|

|

По применению |

|

|

По сырью |

|

|

По модулю |

|

|

Конечным пользователем |

|

|

По размеру буксируемого прицепа |

|

Ожидается, что в 2025 году на рынке будут доминировать малые буксиры с наибольшей долей в сегменте буксировочных устройств.

Ожидается, что сегмент малых буксировочных тросов будет доминировать на рынке углеродного волокна с наибольшей долей в 78,4% из-за внедрения в автомобильной промышленности, особенно в роскошных и высокопроизводительных автомобилях, где снижение веса и механическая прочность имеют первостепенное значение, что является движущей силой роста рынка. Малые буксировочные тросы из углеродного волокна предпочтительны при производстве панелей кузова, конструкций крыши и других деталей, которые выигрывают от своих точных структурных свойств, в конечном итоге повышая скорость транспортного средства, экономию топлива и устойчивость

Ожидается, что в прогнозируемый период наибольшая доля в сегменте конечных пользователей будет приходиться на аэрокосмическую и оборонную отрасли.

Ожидается, что в 2025 году сегмент аэрокосмической и оборонной промышленности будет доминировать на рынке с наибольшей долей рынка в 32,7% из-за увеличения инвестиций в самолеты следующего поколения, а исследование космоса стимулирует спрос на углеродное волокно в аэрокосмической отрасли. Поскольку отрасль разрабатывает передовые самолеты, спутники и космические аппараты, свойства углеродного волокна становятся необходимыми для достижения структурной целостности и легкости, необходимых для долгосрочных миссий и экстремальных условий окружающей среды. Рост коммерческих космических предприятий, а также космических миссий под руководством правительства еще больше усиливает спрос на углеродное волокно.

Региональный анализ рынка углеродного волокна

«Европа занимает самую большую долю на рынке углеродного волокна»

- Европа доминирует на мировом рынке углеродного волокна с самой большой долей рынка в 32,4%, что обусловлено сильным присутствием аэрокосмических и автомобильных производственных центров в сочетании со строгими экологическими нормами, поощряющими использование легких материалов.

- Германия занимает самую большую долю рынка в 35,4% благодаря сильной автомобильной и аэрокосмической промышленности страны, а такие компании, как BMW и Airbus, стимулируют спрос на легкие материалы. Роль углеродного волокна в снижении веса транспортного средства до 30% соответствует целям ЕС по сокращению выбросов, что еще больше стимулирует внедрение в электромобилях (ЭМ)

- Регион также выигрывает от сотрудничества между правительствами, научно-исследовательскими институтами и ключевыми игроками рынка в целях разработки устойчивых и экономически эффективных решений на основе углеродного волокна для различных промышленных применений.

- Кроме того, агрессивные цели Европы в области климата и поддержка производства электромобилей (ЭМ) и проектов в области возобновляемых источников энергии, в частности ветроэнергетики, еще больше подпитывают спрос на композиты из углеродного волокна.

«Прогнозируется, что в Северной Америке будет зарегистрирован самый высокий среднегодовой темп роста на рынке углеродного волокна»

- Ожидается, что в течение прогнозируемого периода в Северной Америке будут наблюдаться самые высокие темпы роста, обусловленные ростом спроса со стороны аэрокосмической, оборонной и автомобильной отраслей.

- США по-прежнему вносят значительный вклад в рост рынка благодаря своему лидерству в аэрокосмических инновациях, расходам на оборону и растущему использованию углеродного волокна в электромобилях и инфраструктурных проектах.

- Активная научно-исследовательская деятельность, правительственные инициативы в поддержку легких и экологически чистых материалов, а также присутствие ведущих производителей углеродного волокна способствуют быстрому расширению рынка в регионе.

- Более того, растущие инвестиции в ветроэнергетику и транспортные технологии нового поколения продолжают укреплять перспективы рынка углеродного волокна в Северной Америке.

Доля рынка углеродного волокна

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Evonik Industries (Германия)

- TEIJIN LIMITED (Япония)

- SGL Carbon (Германия)

- dsm-firmenich (Нидерланды)

- SABIC (Саудовская Аравия)

- Корпорация Hexcel (США)

- TORAY INDUSTRIES, INC. (Япония)

- 3M (США)

- БАСФ (Германия)

- Covestro AG (Германия)

- Доу (США)

- Корпорация Zoltek / Группа Toray (США)

- Корпорация Celanese (США)

- Formosa Plastics Corporation, США (Тайвань)

- Nippon Graphite Fiber Co., Ltd. (Япония)

- HS HYOSUNG ADVANCED MATERIALS (Южная Корея)

Последние разработки на мировом рынке углеродного волокна

- В декабре 2022 года Solvay заключила стратегическое партнерство с Trillium с целью разработки биооснованного акрилонитрила для производства углеродного волокна. Это сотрудничество направлено на создание устойчивых материалов для использования в таких ключевых отраслях, как автомобилестроение, аэрокосмическая промышленность, производство потребительских товаров и энергетика. Эта инициатива соответствует растущему вниманию мирового рынка углеродного волокна к сокращению экологического следа композитных материалов, отвечая на растущий спрос на устойчивые и высокопроизводительные материалы в различных секторах

- В сентябре 2022 года компания Solvay выпустила LTM 350 — усовершенствованный эпоксидный препреговый материал для оснастки из углеродного волокна, разработанный для обеспечения значительной экономии средств и времени в таких отраслях, как аэрокосмическая, автомобильная, промышленное применение и автоспорт. Введение LTM 350 отражает продолжающуюся тенденцию мирового рынка углеродного волокна к более эффективным и экономичным решениям, что соответствует растущей потребности в высокопроизводительных материалах, которые отвечают требованиям различных отраслей промышленности, сохраняя при этом конкурентоспособные цены и устойчивость.

- В 2022 году Hexcel подписала контракт с Dassault Aviation на поставку препрега из углеродного волокна для программы Falcon 10X, что ознаменовало первое использование Dassault передовых композитов из углеродного волокна в производстве крыльев бизнес-джетов. Партнерство подчеркивает растущую тенденцию на мировом рынке углеродного волокна, где аэрокосмическая промышленность все чаще использует легкие, высокопрочные композиты для удовлетворения спроса на более экономичные и высокопроизводительные самолеты.

- В июле 2021 года Toray Industries Inc. завершила приобретение TenCate Advanced Composites Holding BV, ведущего голландского производителя и дистрибьютора композитных материалов из углеродного волокна, в рамках сделки стоимостью €930 млн (примерно 1 млрд долларов США), включая чистый долг. Приобретение, завершенное с материнской компанией TenCate, Koninklijke Ten Cate BV, значительно укрепляет портфель продуктов Toray Этот стратегический шаг укрепляет позиции Toray на мировом рынке углеродного волокна, позволяя компании удовлетворять растущий спрос на передовые, легкие композитные материалы в таких отраслях, как аэрокосмическая, автомобильная и промышленное применение.

- В феврале 2021 года Teijin Limited запустила свои бренды Tenax BM (Beam Series) и Tenax PW (Power Series) промежуточных материалов из углеродного волокна, специально разработанных для спортивных применений. Эти инновационные материалы разработаны для оптимизации производительности за счет максимизации мощности и скорости благодаря их исключительной прочности и прочности. Этот запуск продукта соответствует более широким тенденциям на мировом рынке углеродного волокна, где спрос на легкие, высокопрочные материалы продолжает расти в различных секторах, включая спорт, автомобилестроение и аэрокосмическую промышленность, что обусловлено потребностью в улучшении производительности и эффективности.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.