Global Cancer Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

110.11 Billion

USD

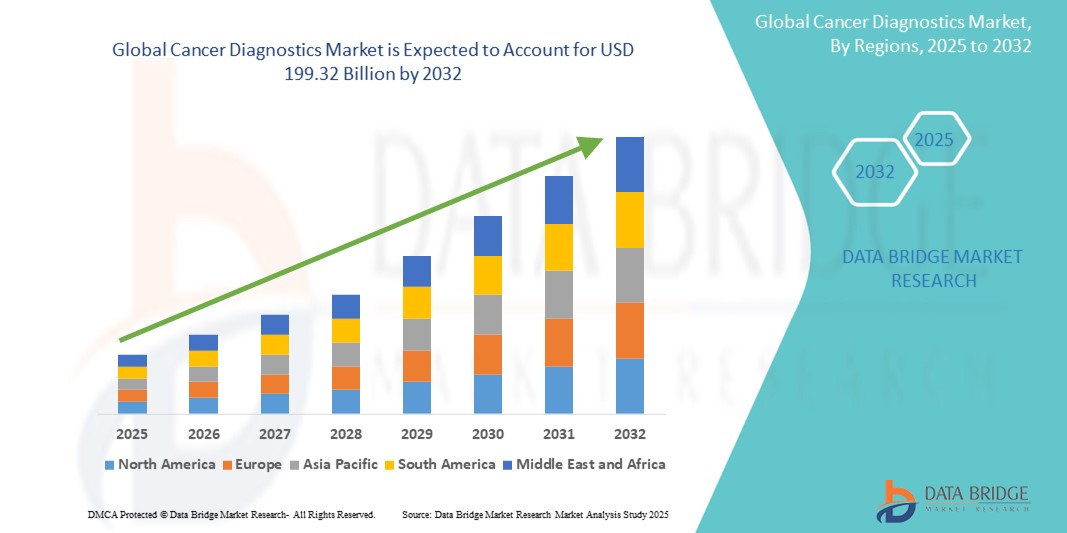

199.32 Billion

2024

2032

USD

110.11 Billion

USD

199.32 Billion

2024

2032

| 2025 –2032 | |

| USD 110.11 Billion | |

| USD 199.32 Billion | |

| % | |

|

Сегментация мирового рынка диагностики рака по видам продукции (расходные материалы и инструменты), технологиям (тестирование in vitro, визуализация и биопсия), типу (визуализация, тестирование биомаркеров, диагностическое тестирование in vitro, биопсия и другие), применению (рак легких, рак молочной железы, колоректальный рак, меланома, рак предстательной железы, рак печени и другие), конечным пользователям (диагностические центры, больницы и клиники, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка диагностики рака

- Объем мирового рынка диагностики рака оценивался в 110,11 млрд долларов США в 2024 году и, как ожидается, достигнет 199,32 млрд долларов США к 2032 году при среднегодовом темпе роста 7,70% в прогнозируемый период .

- Этот рост обусловлен такими факторами, как рост заболеваемости раком в мире, растущая осведомленность о ранней диагностике рака и достижения в диагностических технологиях, включая жидкую биопсию и визуализацию на основе искусственного интеллекта.

Анализ рынка диагностики рака

- Инструменты для диагностики рака необходимы для раннего выявления, диагностики и мониторинга различных типов рака, используя такие методы, как визуализация, биопсия, опухолевые маркеры и молекулярная диагностика.

- Спрос на диагностику рака в значительной степени обусловлен ростом заболеваемости раком во всем мире, растущей осведомленностью о преимуществах ранней диагностики и технологическими достижениями в области диагностических методов.

- Ожидается, что Северная Америка будет доминировать на рынке диагностики рака с самой большой долей рынка в 41,18% благодаря хорошо развитой инфраструктуре здравоохранения, высокой распространенности рака и значительным инвестициям в исследования и разработки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики рака в течение прогнозируемого периода из-за старения населения, увеличения расходов на здравоохранение и расширения доступа к диагностическим услугам.

- Ожидается, что сегмент диагностического тестирования in vitro будет доминировать на рынке с наибольшей долей рынка в 52,1% из-за растущего внедрения IVD из-за роста тестирования в условиях пандемии COVID-19. Разработка автоматизированных систем IVD для больниц и лабораторий, которые предлагают точную, эффективную и безошибочную диагностику, как ожидается, будет способствовать росту рынка

Область применения отчета и сегментация рынка диагностики рака

|

Атрибуты |

Ключевые данные о рынке диагностики рака |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка диагностики рака

«Появление искусственного интеллекта, жидкой биопсии и раннего выявления множественных видов рака (MCED) как тенденций, меняющих правила игры»

- Одной из заметных тенденций на мировом рынке диагностики рака является быстрая интеграция технологий искусственного интеллекта (ИИ), жидкой биопсии и раннего выявления множественных видов рака (MCED) в основные диагностические практики.

- Эти инновации меняют диагностический ландшафт, позволяя проводить более раннее, более точное и менее инвазивное обнаружение нескольких типов рака из одного образца.

- Например, платформы жидкой биопсии могут обнаруживать циркулирующую опухолевую ДНК (ctDNA) в крови, предлагая информацию о мутациях опухоли в режиме реального времени без необходимости хирургической биопсии, в то время как инструменты визуализации на основе искусственного интеллекта повышают точность диагностики в радиологии и патологии.

- Эти тенденции обусловливают переход к персонализированной медицине, совершенствованию процесса принятия клинических решений и расширению возможностей широкомасштабного скрининга рака, особенно среди бессимптомных групп населения.

Динамика рынка диагностики рака

Водитель

«Растущее бремя рака и необходимость раннего выявления»

- Растущее глобальное бремя рака, обусловленное старением населения, изменением образа жизни и факторами окружающей среды, значительно увеличивает спрос на передовые средства диагностики рака.

- Поскольку рак остается основной причиной смерти во всем мире, раннее выявление заболевания стало важнейшим приоритетом общественного здравоохранения, побуждая правительства и поставщиков медицинских услуг вкладывать значительные средства в инфраструктуру скрининга и диагностики.

- Доступность инновационных методов диагностики, включая молекулярное тестирование, визуализацию и секвенирование нового поколения, позволяет проводить раннее вмешательство и повышает показатели выживаемости за счет выявления рака на поддающихся лечению стадиях.

Например,

- По данным Всемирной организации здравоохранения (ВОЗ), в 2022 году в мире было зарегистрировано около 20 миллионов новых случаев заболевания раком и 10 миллионов случаев смерти от рака, при этом прогнозы указывают на резкий рост заболеваемости в ближайшие десятилетия.

- В результате роста распространенности рака и признанных преимуществ ранней диагностики глобальный спрос на точные, быстрые и масштабируемые решения для диагностики рака значительно растет.

Возможность

«Расширение программ скрининга рака в странах с развивающейся экономикой»

- Быстрая урбанизация, увеличение инвестиций в здравоохранение и повышение осведомленности способствуют расширению организованных программ скрининга рака в странах с низким и средним уровнем дохода.

- Правительства и организации здравоохранения запускают инициативы, направленные на раннее выявление таких опасных видов рака, как рак молочной железы, шейки матки и колоректальный рак, создавая значительный спрос на доступные и масштабируемые диагностические технологии.

- Кроме того, доступность портативных диагностических устройств и телемедицинских решений упрощает предоставление услуг скрининга в сельских и недостаточно обслуживаемых районах.

Например,

- В октябре 2023 года Всемирная организация здравоохранения (ВОЗ) запустила Глобальную инициативу по борьбе с раком молочной железы, направленную на снижение смертности от рака молочной железы во всем мире за счет улучшения раннего выявления и своевременной диагностики, уделяя особое внимание поддержке стран с низким и средним уровнем дохода.

- По мере активизации глобальных усилий по сокращению смертности от рака развивающиеся рынки предлагают диагностическим компаниям значительные возможности для роста, позволяя им внедрять экономически эффективные, доступные и инновационные решения по выявлению рака.

Сдержанность/Вызов

«Высокая стоимость и ограниченная доступность передовых диагностических технологий»

- Высокая стоимость современных методов диагностики рака, таких как молекулярное тестирование, секвенирование нового поколения (NGS) и ПЭТ/КТ, является серьезным препятствием для их широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Эти технологии, хотя и очень точны, часто требуют сложной инфраструктуры, квалифицированного персонала и постоянных эксплуатационных расходов, что может обременить бюджеты здравоохранения в условиях ограниченных ресурсов.

- Это финансовое бремя ограничивает масштабируемость комплексных программ скрининга рака и способствует диагностике на поздних стадиях, особенно в регионах с недостаточным уровнем обслуживания.

Например,

- В отчете Международного агентства по изучению рака (МАИР) за 2023 год отмечены значительные различия в доступе к диагностическим услугам: в странах с низким уровнем дохода диагностический охват таких видов рака, как рак шейки матки и колоректальный рак, составляет менее 30%, тогда как в странах с высоким уровнем дохода этот показатель составляет более 80%.

- В результате ограниченный доступ к передовым методам диагностики продолжает препятствовать раннему выявлению заболеваний и справедливому предоставлению медицинской помощи, что создает серьезную проблему для глобального расширения диагностики рака.

Масштаб рынка диагностики рака

Рынок сегментирован по продукту, технологии, типу, применению и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По технологии |

|

|

По типу |

|

|

По применению |

|

|

Конечным пользователем |

|

Прогнозируется , что в 2025 году диагностические исследования in vitro будут доминировать на рынке с наибольшей долей в сегменте типов.

Ожидается, что сегмент диагностического тестирования in vitro будет доминировать на рынке диагностики рака с наибольшей долей в 52,1% из-за растущего внедрения IVD из-за роста тестирования в условиях пандемии COVID-19. Ожидается, что разработка автоматизированных систем IVD для больниц и лабораторий, которые предлагают точную, эффективную и безошибочную диагностику, будет способствовать росту рынка

Ожидается, что в прогнозируемый период наибольшую долю в сегменте продукции составят расходные материалы.

Ожидается, что в 2025 году сегмент расходных материалов будет доминировать на рынке с наибольшей долей рынка в 58,5% благодаря разработке методов визуализационной диагностики или эффективных анализов на основе моноклональных антител для обнаружения антигенов и небольших химических веществ, вырабатываемых злокачественными клетками, что значительно улучшит диагностическую медицину. Хотя технология mAb все еще находится на ранних стадиях, новые разработки в области синтеза рекомбинантных антигенов и методов создания антител значительно расширили ее потенциал в диагностике

Региональный анализ рынка диагностики рака

«Северная Америка занимает самую большую долю на рынке диагностики рака»

- Северная Америка доминирует на мировом рынке диагностики рака с самой большой долей рынка в 41,18%, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых диагностических технологий и наличием ведущих онкологических исследовательских институтов и диагностических компаний.

- США занимают значительную долю в 36,4% благодаря растущей распространенности рака, хорошо отлаженной системе возмещения расходов и постоянному прогрессу в области молекулярной диагностики и технологий визуализации.

- Решительные правительственные инициативы по исследованию рака, высокие расходы на здравоохранение и растущее внимание к ранней диагностике рака являются ключевыми факторами, движущими рынок в этом регионе.

- Кроме того, растущая доступность персонализированной и точной медицины, а также высокие показатели скрининга рака способствуют росту рынка диагностики рака в Северной Америке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке диагностики рака»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка диагностики рака, что обусловлено быстрым развитием инфраструктуры здравоохранения, повышением осведомленности о раке и улучшением доступа к диагностическим технологиям.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за стареющего населения, роста заболеваемости раком и улучшения условий в учреждениях здравоохранения.

- Япония, с ее сильной системой здравоохранения и фокусом на инновационных диагностических решениях, остается ведущим рынком диагностики рака. Страна продолжает внедрять передовые технологии, такие как визуализация на основе ИИ и жидкая биопсия для раннего выявления рака

- Китай и Индия, с их большим населением и растущим бременем рака, наблюдают увеличение инвестиций в скрининг и диагностические услуги рака. Растущее присутствие глобальных диагностических компаний и правительственные инициативы по расширению доступа к здравоохранению еще больше подпитывают рост рынка в регионе

Доля рынка диагностики рака

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Thermo Fisher Scientific (США)

- Эбботт (США)

- Siemens Healthineers (Германия)

- Конинклийке Philips NV (Нидерланды)

- БД (США)

- GE Healthcare (США)

- Hologic, Inc. (США)

- Illumina, Inc. (США)

- Корпорация точных наук (США)

- Guardant Health (США)

- Myriad Genetics (США)

- Лаборатории NeoGenomics (США)

- BioMérieux SA (Франция)

- Qiagen NV (Германия)

- Leica Biosystems (Германия)

- Цефеида (США)

- Корпорация Danaher (США)

- Agilent Technologies (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

Последние разработки на мировом рынке диагностики рака

- В июле 2024 года компания DELFI Diagnostics объявила о получении инвестиций в акционерный капитал от Глобального фонда инноваций в области здравоохранения Merck. Это стратегическое финансирование ускорит разработку платформы фрагментомики DELFI на основе искусственного интеллекта, предназначенной для расширенного скрининга рака. Сотрудничество направлено на расширение диагностических возможностей и совершенствование методологий, используемых для более точного выявления рака. Это партнерство соответствует растущей тенденции к диагностическим решениям на основе искусственного интеллекта и прецизионной онкологии. Инвестиции поддержат разработку передовых технологий, которые готовы произвести революцию в раннем выявлении рака, стимулируя инновации на рынке и расширяя доступность передовых диагностических инструментов во всем мире.

- В мае 2024 года Quest Diagnostics объявила о разделении лаборатории цифровой патологии PathAI в рамках стратегической инициативы по углублению внимания к интеграции искусственного интеллекта (ИИ). Этот шаг призван ускорить внедрение технологий ИИ в деятельность компании с целью расширения ее возможностей цифровой патологии и повышения точности диагностики. Это развитие подчеркивает растущую тенденцию включения решений на основе ИИ в диагностические рабочие процессы. Развивая свои предложения цифровой патологии, Quest Diagnostics позиционирует себя на переднем крае перехода к более точному и эффективному выявлению рака

- В феврале 2023 года компания F. Hoffmann-La Roche объявила о расширении сотрудничества с Janssen для дальнейшего продвижения инициатив персонализированного здравоохранения. Это укрепленное партнерство будет сосредоточено на разработке сопутствующей диагностики с целью улучшения результатов лечения пациентов за счет обеспечения более точных и индивидуальных терапевтических подходов. Это сотрудничество подчеркивает растущий сдвиг в сторону прецизионной онкологии и растущую важность сопутствующей диагностики в улучшении лечения рака

- В ноябре 2023 года компания Abbott получила одобрение FDA на свой тест на ВПЧ, разработанный для использования с платформой Alinity m. Этот диагностический инструмент предназначен для первичного скрининга ВПЧ и обнаружения высокорисковых типов ВПЧ, связанных с раком, в частности раком шейки матки. Это одобрение значительно укрепляет портфель Abbott в области профилактики и диагностики рака шейки матки, что соответствует растущему спросу на передовые решения для скрининга на мировом рынке диагностики рака

- В 2022 году Precipio, Inc. заключила дистрибьюторское соглашение для своего продукта HemeScreen с известным дистрибьюторским партнером в США. Компания стратегически реализует план расширения для HemeScreen, нацеленный на лаборатории, принадлежащие врачам, национальные и региональные сети больниц и референтные лаборатории. Этот шаг подчеркивает растущий спрос на передовые диагностические инструменты, которые позволяют более точно и эффективно выявлять гематологические раковые заболевания.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.