Global Building Integrated Photovoltaics Facade Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,025.00 Million

USD

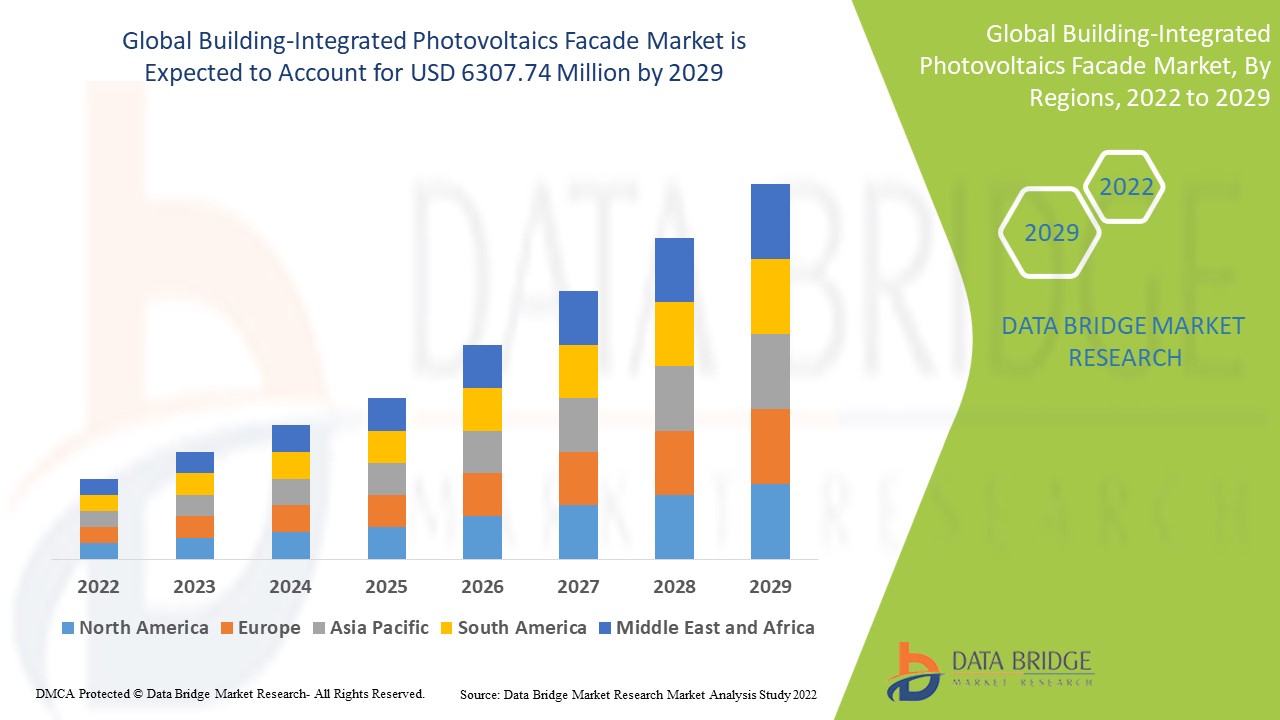

6,307.74 Million

2021

2029

USD

1,025.00 Million

USD

6,307.74 Million

2021

2029

| 2022 –2029 | |

| USD 1,025.00 Million | |

| USD 6,307.74 Million | |

| % | |

|

Глобальный рынок фасадных фотоэлектрических систем, интегрированных в здания, по технологиям (кристаллический кремний, тонкая пленка и другие), применению (крыши, стены, стекло, фасад и другие), конечному использованию (жилые, коммерческие и промышленные помещения) — отраслевые тенденции и прогноз до 2029 г.

Анализ и размер рынка

Различные экономики по всему миру расширяют свои мощности по производству электроэнергии путем строительства новых заводов или расширения мощностей существующих объектов, чтобы удовлетворить возросший спрос на электроэнергию. Компании в основном работают над созданием недорогих источников возобновляемой энергии из-за жестких государственных правил, касающихся выбросов парниковых газов (ПГ). Ожидается, что в течение расчетного периода быстрый рост в строительном секторе создаст возможности для предприятий участвовать в мировом рынке интегрированных в здания фотоэлектрических фасадов.

Глобальный рынок фасадов с интегрированными в здания фотоэлектрическими системами был оценен в 1025,0 млн долларов США в 2021 году и, как ожидается, достигнет 6307,74 млн долларов США к 2029 году, регистрируя среднегодовой темп роста в 25,5% в прогнозируемый период 2022-2029 годов. В дополнение к рыночным данным, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает технологические достижения, нормативную базу, PESTEL, анализ пяти сил Портера, отраслевые стандарты — с первого взгляда, обзор затрат на сырье/эксплуатационных расходов, анализ цепочки поставок, критерии выбора поставщиков, анализ цен, анализ производства и сценарий климатической цепочки.

Определение рынка

Компоненты для генерации солнечной энергии, используемые в фасадах зданий, крышах и световых люках, называются встроенными в здание фотоэлектрическими системами (BIPV). Фотоэлектрические модули, резервная система электропитания, контроллер заряда, система хранения энергии и другое вспомогательное оборудование являются примерами этих компонентов.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014-2019) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По технологии (кристаллический кремний, тонкая пленка и другие), применению (крыши, стены, стекло, фасад и другие), конечному использованию (жилое, коммерческое и промышленное) |

|

Страны, охваченные |

США, Канада, Мексика, Бразилия, Аргентина, Остальные страны Южной Америки, Германия, Франция, Италия, Великобритания, Бельгия, Испания, Россия, Турция, Нидерланды, Швейцария, Польша, Норвегия, Финляндия, Остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Остальные страны Азиатско-Тихоокеанского региона, ОАЭ, Саудовская Аравия, Египет, Южная Африка, Израиль, Нигерия, Алжир, Ангола, Гана, Остальные страны Ближнего Востока и Африки |

|

Охваченные участники рынка |

AEET Energy Group GmbH (Германия), Dow (США), Wuxi Suntech Power Co., Ltd. (Китай), Belectric (Германия), Carmanah Technologies Corp (Канада), Dyesol Ltd. (Австралия), Solarwatt (Германия), Hanergy Holding Group Limited (Китай), Ertex Solartechnik GmbH (Германия), Canadian Solar (Канада), Tesla (США), NanoPV Solar Inc. (США), Greatcell Solar Materials (Австралия), The Solaria Corporation (США), Taiyo Kogyo Corporation (Япония) и Onyx Solar Group LLC (Испания) |

|

Возможности рынка |

|

Динамика рынка фасадных фотоэлектрических систем, интегрированных в здания

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Рост спроса на возобновляемые источники энергии и рост обеспокоенности состоянием окружающей среды

Спрос на зеленые или с нулевым уровнем выбросов зданий увеличился по мере того, как возросло внимание к возобновляемым источникам энергии. Кроме того, по мере того, как растет осведомленность потребителей о многочисленных экологических преимуществах BIPV, растет и внедрение систем сбора солнечной энергии в жилом секторе. Помимо этого, глобальный спрос на интегрированные в здания фотоэлектрические системы стимулировался введением благоприятной государственной политики, поддержанной многочисленными усилиями, подчеркивающими необходимость сокращения выбросов углерода. Более того, растущая обеспокоенность окружающей среды невозобновляемыми источниками энергии, такими как нефть и уголь, подстегивает спрос на солнечную генерацию энергии.

Прогнозируется, что возросшая интеграция решений солнечной энергии в коммерческих инфраструктурах для архитектурной оптимизации и энергосбережения ускорит рост рынка в прогнозируемый период. Кроме того, быстрая модернизация в строительном секторе также ускоряет рост рынка.

Возможности

- Бурное развитие и акцент на совместном использовании электроэнергии

Кроме того, различные разработки в сочетании с внедрением передовых технологий участниками рынка еще больше расширяют возможности получения прибыли для участников рынка в прогнозируемый период с 2022 по 2029 год. Также прогнозируется, что повышенное внимание к совместному использованию электроэнергии обеспечит рынку различные перспективы роста в течение прогнозируемого периода.

Ограничения/Проблемы

- Развитие технологий солнечных фотоэлектрических систем на крышах

Снижение стоимости и рост технологий солнечных панелей на крыше, которые значительно быстрее, чем BIPV, являются одним из ключевых ограничений сектора BIPV, в результате чего большинство клиентов предпочитают солнечные панели на крыше, а не BIPV. Этот фактор сдерживает глобальный рынок фасадов с интегрированной в здание фотоэлектрикой.

- Недостаток однородности

Отсутствие однородности в фотоэлектрических плитках создает проблему для быстрого роста кровельных решений BIPV. Этот фактор, как прогнозируется, станет серьезным вызовом для роста рынка фасадов с интегрированной в здание фотоэлектрикой.

В этом отчете о рынке фасадов с интегрированными в здания фотоэлектрическими системами содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке фасадов с интегрированными в здания фотоэлектрическими системами, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок фасадов, интегрированных в здания, с использованием фотоэлектрических элементов

Недавняя вспышка коронавируса оказала негативное влияние на рынок фасадов фотоэлектрических систем, интегрированных в здания, поскольку пандемия оказала значительное влияние на цепочку поставок. Экономика замедлилась, поскольку большинство стран мира ввели общенациональные блокировки, чтобы предотвратить дальнейшее распространение вируса. Правительства многих крупных экономик ввели блокировки, чтобы предотвратить распространение COVID-19. Производственная деятельность была серьезно затруднена в результате блокировки. Например, в январе 2020 года правительство Китая объявило о 30-дневной блокировке для борьбы с COVID-19. Поскольку большинство фотоэлектрических модулей производится в Китае, производство и цепочка поставок серьезно пострадали. Например, Индия закупает 80% своих материалов для цепочки создания стоимости солнечных батарей в Китае. Более того, поскольку все основные компании по производству контейнеров для судов прекратили работу из китайских портов и перевозку товаров из Китая в другие страны, блокировка существенно повлияла на производственные возможности Китая. В марте и апреле 2020 года это привело к сбоям в цепочке поставок. Кроме того, проблемы с цепочкой поставок и нехватка рабочей силы в секторе фотоэлектрических систем были вызваны карантином, введенным в других странах. Из-за ограничений на поездки предприятия не смогли найти рабочую силу, необходимую для их деятельности. Хотя прогнозируется, что рынок будет нарушен в 2020 году, ожидается, что восстановление начнется в 2021 году и завершится к 2022 году.

Недавнее развитие

- В октябре 2021 года швейцарский производитель фотоэлектрических модулей Meyer Burger приобрел права на расширение своего бизнес-предложения за счет включения систем BIPV. Компания будет предлагать солнечные системы для установки на крыше. На выставке smarter-E-Europe в 2021 году они представили свою первую самодельную солнечную плитку. Первая поставка клиенту запланирована на вторую половину 2022 года.

Масштаб мирового рынка фасадных фотоэлектрических систем, интегрированных в здания

Рынок фасадов фотоэлектрических систем, интегрированных в здания, сегментирован на основе технологии, применения и конечного использования. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Технологии

- Кристаллический кремний

- Тонкая пленка

- Другие

Приложение

- Крыши

- Стены

- Стекло

- Фасад

- Другие

Конечное использование

- Жилой

- Коммерческий

- Промышленный

Региональный анализ/информация о рынке фасадных фотоэлектрических систем, интегрированных в здания

Проанализирован рынок интегрированных в здания фотоэлектрических фасадов, а также предоставлены сведения о размерах рынка и тенденциях по странам, технологиям, областям применения и конечному использованию, как указано выше.

Страны, охваченные отчетом о рынке фасадов, интегрированных в здания, включают США, Канаду и Мексику в Северной Америке, Германию, Францию, Великобританию, Нидерланды, Швейцарию, Бельгию, Россию, Италию, Испанию, Турцию, Польшу, Норвегию, Финляндия, остальные страны Европы в Европе, Китай, Японию, Индию, Южную Корею, Сингапур, Малайзию, Австралию, Таиланд, Индонезию, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовскую Аравию, ОАЭ, Израиль, Египет, ЮАР, Нигерию, Алжир, Анголу, Гану, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилию, Аргентину и остальные страны Южной Америки как часть Южной Америки.

Азиатско-Тихоокеанский регион доминирует на рынке фасадов фотоэлектрических систем, интегрированных в здания, с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода 2022-2029 гг. Рост рынка в этом регионе объясняется увеличением государственных программ, запущенных в регионе для стимулирования установок возобновляемой энергии в регионе.

С другой стороны, ожидается, что Северная Америка продемонстрирует прибыльный рост в прогнозируемый период 2022–2029 годов за счет увеличения инвестиций в солнечные технологии в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка интегрированных в здание фотоэлектрических фасадов

Конкурентная среда рынка фасадов, интегрированных в здания, содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование в применении. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком фасадов, интегрированных в здания, фотоэлектрических.

Некоторые из основных игроков, работающих на рынке интегрированных в здания фотоэлектрических фасадов, включают:

- AEET Energy Group GmbH (Германия)

- Доу (США)

- Wuxi Suntech Power Co., Ltd. (Китай)

- Belectric (Германия)

- Корпорация Carmanah Technologies (Канада)

- Dyesol Ltd. (Австралия)

- Solarwatt (Германия)

- Hanergy Holding Group Limited (Китай)

- Ertex Solartechnik GmbH (Германия)

- Канадская солнечная энергия (Канада)

- Тесла (США)

- NanoPV Solar Inc. (США)

- Greatcell Solar Materials (Австралия)

- Корпорация Solaria (США)

- Корпорация Тайё Когё (Япония)

- Onyx Solar Group LLC (Испания)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET

2.3 VENDOR POSITIONING GRID

2.4 TECHNOLOGY LIFE LINE CURVE

2.5 MARKET GUIDE

2.6 MULTIVARIATE MODELLING

2.7 TOP TO BOTTOM ANALYSIS

2.8 STANDARDS OF MEASUREMENT

2.9 VENDOR SHARE ANALYSIS

2.10 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.11 DATA POINTS FROM KEY SECONDARY DATABASES

2.12 GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET: RESEARCH SNAPSHOT

2.13 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHTS

5.1 VALUE CHAIN ANALYSIS

5.2 BRAND ANALYSIS

5.3 ECOSYSTEM MARKET MAP

5.4 TECHNOLOGICAL TRENDS

5.5 TOP WINNING STRATEGIES

5.6 PORTER’S FIVE FORCES ANALYSIS

6. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, BY TECHNOLOGY

6.1 OVERVIEW

6.2 THIN FILM

6.3 CRYSTALLINE

6.4 OTHERS

7. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, BY FACADE TYPE

7.1 OVERVIEW

7.2 PANEL FRAME FAÇADE

7.3 SOLAR FACADE

7.4 CURTAIN WALLING FACADE

7.5 ALUMINUM COMPOSITE FACADE

7.6 GLASS FAÇADE

7.7 GLAZING FACADE

7.8 OTHERS

8. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, BY ORGANIZATION SIZE

8.1 OVERVIEW

8.2 SMALL SCALE ORGANIZATIONS

8.3 MEDIUM SCALE ORGANIZATIONS

8.4 LARGE SCALE ORGANIZATIONS

9. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 RESIDENTIAL BUILDINGS

9.2.1 BY TECHNOLOGY

9.2.1.1. THIN FILM

9.2.1.2. CRYSTALLINE

9.2.1.3. OTHERS

9.3 COMMERCIAL BUILDINGS

9.3.1 BY TECHNOLOGY

9.3.1.1. THIN FILM

9.3.1.2. CRYSTALLINE

9.3.1.3. OTHERS

9.4 INDUSTRIAL BUILDINGS

9.4.1 BY TECHNOLOGY

9.4.1.1. THIN FILM

9.4.1.2. CRYSTALLINE

9.4.1.3. OTHERS

10. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, BY REGION

GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

10.1 NORTH AMERICA

10.1.1 U.S.

10.1.2 CANADA

10.1.3 MEXICO

10.2 EUROPE

10.2.1 GERMANY

10.2.2 FRANCE

10.2.3 U.K.

10.2.4 ITALY

10.2.5 SPAIN

10.2.6 RUSSIA

10.2.7 TURKEY

10.2.8 BELGIUM

10.2.9 NETHERLANDS

10.2.10 SWITZERLAND

10.2.11 REST OF EUROPE

10.3 ASIA PACIFIC

10.3.1 JAPAN

10.3.2 CHINA

10.3.3 SOUTH KOREA

10.3.4 INDIA

10.3.5 AUSTRALIA

10.3.6 SINGAPORE

10.3.7 THAILAND

10.3.8 MALAYSIA

10.3.9 INDONESIA

10.3.10 PHILIPPINES

10.3.11 REST OF ASIA PACIFIC

10.4 SOUTH AMERICA

10.4.1 BRAZIL

10.4.2 ARGENTINA

10.4.3 REST OF SOUTH AMERICA

10.5 MIDDLE EAST AND AFRICA

10.5.1 SOUTH AFRICA

10.5.2 EGYPT

10.5.3 SAUDI ARABIA

10.5.4 U.A.E

10.5.5 ISRAEL

10.5.6 REST OF MIDDLE EAST AND AFRICA

10.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

11. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

11.2 COMPANY SHARE ANALYSIS: EUROPE

11.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

11.4 MERGERS & ACQUISITIONS

11.5 NEW PRODUCT DEVELOPMENT & APPROVALS

11.6 EXPANSIONS

11.7 REGULATORY CHANGES

11.8 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

12. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, SWOT ANALYSIS

13. GLOBAL BUILDING-INTEGRATED PHOTOVOLTAICS FACADE MARKET, COMPANY PROFILE

13.1 NOVERGY ENERGY SOLUTIONS PVT LTD

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 GEOGRAPHIC PRESENCE

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 BIPV LIMITED

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 GEOGRAPHIC PRESENCE

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 POLYSOLAR

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 GEOGRAPHIC PRESENCE

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 METSOLAR

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 GEOGRAPHIC PRESENCE

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENTS

13.5 SOVATION GMBH

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 GEOGRAPHIC PRESENCE

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 NIPPON SHEETS GLASS CO, LTD

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 GEOGRAPHIC PRESENCE

13.6.4 PRODUCT PORTFOLIO

13.6.5 RECENT DEVELOPMENTS

13.7 UAB GLASSBEL BALTIC

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 GEOGRAPHIC PRESENCE

13.7.4 PRODUCT PORTFOLIO

13.7.5 RECENT DEVELOPMENTS

13.8 SOLARIA

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 GEOGRAPHIC PRESENCE

13.8.4 PRODUCT PORTFOLIO

13.8.5 RECENT DEVELOPMENTS

13.9 ISSOL SA

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 GEOGRAPHIC PRESENCE

13.9.4 PRODUCT PORTFOLIO

13.9.5 RECENT DEVELOPMENTS

13.10 VESARO

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 GEOGRAPHIC PRESENCE

13.10.4 PRODUCT PORTFOLIO

13.10.5 RECENT DEVELOPMENTS

13.11 ONYX SOLAR GROUP PLC

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 GEOGRAPHIC PRESENCE

13.11.4 PRODUCT PORTFOLIO

13.11.5 RECENT DEVELOPMENTS

13.12 VERTEX SOLAR TECHNIK GMBH

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 GEOGRAPHIC PRESENCE

13.12.4 PRODUCT PORTFOLIO

13.12.5 RECENT DEVELOPMENTS

13.13 HELIATEK GMBH

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 GEOGRAPHIC PRESENCE

13.13.4 PRODUCT PORTFOLIO

13.13.5 RECENT DEVELOPMENTS

13.14 AGC, INC

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 GEOGRAPHIC PRESENCE

13.14.4 PRODUCT PORTFOLIO

13.14.5 RECENT DEVELOPMENTS

13.15 AVANCIS GMBH

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 GEOGRAPHIC PRESENCE

13.15.4 PRODUCT PORTFOLIO

13.15.5 RECENT DEVELOPMENTS

13.16 HANERGY MOBILE ENERGY HOLDING GROUP LIMITED

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 GEOGRAPHIC PRESENCE

13.16.4 PRODUCT PORTFOLIO

13.16.5 RECENT DEVELOPMENTS

13.17 DOW SOLAR

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 GEOGRAPHIC PRESENCE

13.17.4 PRODUCT PORTFOLIO

13.17.5 RECENT DEVELOPMENTS

13.18 SUNTECH POWER

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 GEOGRAPHIC PRESENCE

13.18.4 PRODUCT PORTFOLIO

13.18.5 RECENT DEVELOPMENTS

13.19 DYESOL LTD

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 GEOGRAPHIC PRESENCE

13.19.4 PRODUCT PORTFOLIO

13.19.5 RECENT DEVELOPMENTS

13.20 CANADIAN SOLAR, INC

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 GEOGRAPHIC PRESENCE

13.20.4 PRODUCT PORTFOLIO

13.20.5 RECENT DEVELOPMENTS

13.21 ML SYSTEM

13.21.1 COMPANY SNAPSHOT

13.21.2 REVENUE ANALYSIS

13.21.3 GEOGRAPHIC PRESENCE

13.21.4 PRODUCT PORTFOLIO

13.21.5 RECENT DEVELOPMENTS

13.22 NANOPV SOLAR, INC

13.22.1 COMPANY SNAPSHOT

13.22.2 REVENUE ANALYSIS

13.22.3 GEOGRAPHIC PRESENCE

13.22.4 PRODUCT PORTFOLIO

13.22.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

14. RELATED REPORTS

15. QUESTIONNAIRE

16. ABOUT DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.