Global Autonomous Surgical Robotics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.59 Billion

USD

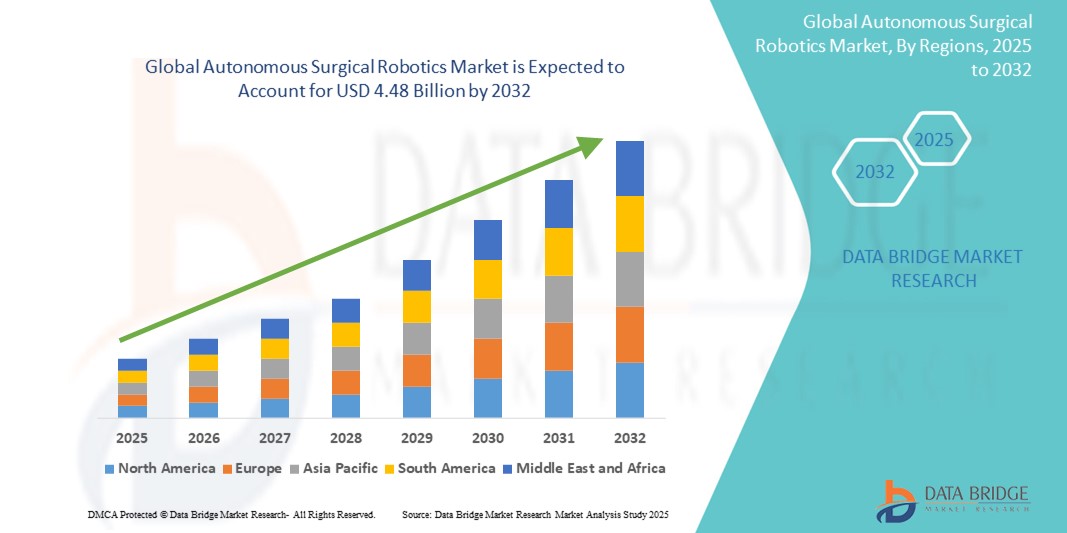

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

Сегментация мирового рынка автономной хирургической робототехники по типу (хирургические системы, инструменты, аксессуары и услуги), области применения (общая хирургия, урология, гинекология, ортопедия, кардиология, хирургия головы и шеи (включая неврологию) и другие виды хирургии), конечному пользователю (больницы, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка автономной хирургической робототехники

- Объем мирового рынка автономных хирургических роботов в 2024 году оценивался в 1,59 млрд долларов США, а к 2032 году , как ожидается, он достигнет 4,48 млрд долларов США при среднегодовом темпе роста 13,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области автоматизации хирургических операций и роботизированных процедур, что приводит к росту цифровизации как в операционных, так и в амбулаторных хирургических отделениях.

- Более того, растущий спрос на точные, малоинвазивные и интегрированные с искусственным интеллектом хирургические решения делает автономную хирургическую робототехнику следующим поколением в хирургических технологиях. Эти факторы ускоряют внедрение автономных хирургических робототехнических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка автономных хирургических роботов

- Автономные хирургические робототехнические системы, использующие передовые технологии визуализации, навигацию на основе искусственного интеллекта и точность робота для выполнения малоинвазивных процедур с минимальным вмешательством человека, становятся всё более востребованными в современных операционных. Эти системы повышают точность хирургических операций, уменьшают количество осложнений, сокращают время восстановления и позволяют проводить сложные операции в труднодоступных анатомических областях.

- Растущий спрос на автономные хирургические роботизированные системы обусловлен, прежде всего, растущей распространенностью хронических заболеваний, требующих хирургического вмешательства, все более широким внедрением малоинвазивных методов, технологическими достижениями в области искусственного интеллекта и машинного обучения, а также глобальной нехваткой квалифицированных хирургов.

- Северная Америка доминировала на рынке автономной хирургической робототехники, обеспечив наибольшую долю выручки в 42,5% в 2024 году благодаря раннему внедрению платформ роботизированной хирургии, хорошо развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и сильному присутствию таких крупных игроков, как Intuitive Surgical, Medtronic и Johnson & Johnson. США лидируют на региональном рынке благодаря широкому распространению систем в больницах третьего уровня и хирургических центрах, а также быстрой интеграции инструментов поддержки принятия решений на основе ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автономной хирургической робототехники в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 19,3% в период с 2025 по 2032 год. Это обусловлено увеличением инвестиций в здравоохранение, развитием медицинского туризма, улучшением хирургической инфраструктуры и растущим спросом на точные хирургические вмешательства в таких густонаселенных странах, как Китай и Индия.

- Сегмент хирургических систем доминировал на рынке автономной хирургической робототехники, заняв наибольшую долю рынка в 58,3% в 2024 году. Это было обусловлено растущим спросом на полностью интегрированные роботизированные платформы, выполняющие хирургические операции с минимальным вмешательством человека. Эти системы обеспечивают точное управление, снижение травматизма и ускорение восстановления, что способствует улучшению результатов лечения и повышению эффективности расходов больниц.

Область применения отчета и сегментация рынка автономных хирургических робототехники

|

Атрибуты |

Ключевые аспекты рынка автономной хирургической робототехники |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автономных хирургических роботов

« Достижения в возможностях интеллектуальных систем и хирургической точности »

- Значимой и стремительно развивающейся тенденцией на мировом рынке автономной хирургической робототехники является интеграция передовых технологий искусственного интеллекта (ИИ), машинного обучения и аналитики данных в режиме реального времени в роботизированные хирургические платформы. Эти технологии улучшают хирургическое планирование, принятие решений во время операции и выполнение процедур, обеспечивая большую точность, безопасность и персонализацию при малоинвазивных хирургических вмешательствах.

- Например, ведущие платформы, такие как система Hugo RAS от Medtronic и система Versius от CMR Surgical, оснащены модулями на базе искусственного интеллекта, которые помогают хирургам проводить анатомическое картирование в режиме реального времени, корректировать траекторию инструментов и автоматически применять протоколы безопасности. Эти функции значительно снижают вероятность человеческой ошибки и улучшают результаты лечения пациентов.

- Интеграция ИИ в роботизированные системы обеспечивает непрерывное изучение хирургических шаблонов, предиктивную аналитику для предотвращения осложнений и анализ послеоперационных данных для оптимизации будущих вмешательств. Некоторые системы могут автономно определять анатомические ориентиры, оценивать реакцию тканей и соответствующим образом направлять инструменты, тем самым минимизируя зависимость от ручного управления на критических этапах операции.

- Эти интеллектуальные хирургические платформы также всё чаще включают в себя функции обработки естественного языка (НЛП), позволяя хирургам взаимодействовать с роботизированными системами посредством голосовых команд без помощи рук во время процедур. Это сокращает количество перерывов в рабочем процессе и повышает концентрацию внимания во время сложных операций.

- Более того, интеграция автономной робототехники с электронными медицинскими картами (ЭМК) и системами визуализации в масштабах всей больницы позволяет импортировать предоперационные данные и отслеживать результаты послеоперационных вмешательств, создавая более оптимизированную и взаимосвязанную хирургическую экосистему.

- Растущий спрос на высокоавтоматизированные роботизированные хирургические платформы с искусственным интеллектом стремительно трансформирует операционные как в развитых, так и в развивающихся системах здравоохранения. Больницы и хирургические центры отдают приоритет технологиям, сокращающим время проведения процедур, повышающим точность и снижающим риск осложнений, что способствует устойчивому росту рынка автономных хирургических роботов.

Динамика рынка автономных хирургических роботов

Водитель

«Растущая потребность в хирургических услугах в связи с ростом спроса и развитием технологий»

- Растущая распространённость хронических заболеваний и глобальный рост старения населения существенно повышают спрос на передовые хирургические процедуры. В ответ на это ускоряется внедрение автономной хирургической робототехники, поскольку системы здравоохранения стремятся к точности, согласованности и улучшению результатов хирургических операций.

- Например, в апреле 2024 года компания Intuitive Surgical представила обновления своей системы da Vinci, включающие усовершенствования на основе искусственного интеллекта, направленные на улучшение автономного маневрирования во время сложных процедур. Ожидается, что такие стратегические инновации ключевых компаний будут способствовать росту отрасли автономной хирургической робототехники в прогнозируемый период.

- Поскольку больницы и хирургические центры стремятся сократить время проведения операций, повысить точность хирургических операций и улучшить безопасность пациентов, автономные хирургические роботы предлагают превосходные возможности, такие как аналитика в реальном времени, улучшенная визуализация и автоматизированное управление инструментами, обеспечивая существенное улучшение по сравнению с традиционными ручными операциями.

- Кроме того, растущая популярность малоинвазивной хирургии и потребность в сокращении сроков пребывания в больнице делают автономных роботов центральным компонентом современных операционных с бесшовной интеграцией в больничные ИТ-системы, принятием решений на основе искусственного интеллекта и возможностями дистанционного управления.

- Удобство роботизированной точности, снижение риска осложнений, снижение утомляемости хирурга и возможность обучения с помощью платформ симуляции являются ключевыми факторами, способствующими внедрению автономной хирургической робототехники в общие, ортопедические, сердечно-сосудистые и нейрохирургические операции. Тенденция к амбулаторным роботизированным операциям и растущая доступность модульных, удобных в использовании роботизированных систем дополнительно способствуют росту рынка.

Сдержанность/Вызов

« Опасения относительно высоких первоначальных затрат и безопасности данных »

- Высокая первоначальная стоимость роботизированных хирургических систем, а также расходы на техническое обслуживание, обучение и необходимую модернизацию инфраструктуры по-прежнему остаются серьезным препятствием для их широкого внедрения, особенно на развивающихся рынках здравоохранения с ограниченным бюджетом.

- Например, средняя стоимость установки современного хирургического роботизированного комплекса может превышать 2 миллиона долларов США , что делает окупаемость инвестиций критически важным фактором для небольших больниц и амбулаторных хирургических центров.

- Более того, проблемы кибербезопасности, связанные с подключенными роботизированными устройствами, такие как потенциальный взлом, утечка данных или манипуляция с помощью искусственного интеллекта, представляют собой растущие риски. Поскольку хирургические роботы всё больше полагаются на сетевое подключение и облачную аналитику, защита данных пациентов и хирургических протоколов становится первостепенной задачей.

- Решение этих проблем посредством надежного шифрования данных, безопасной архитектуры программного обеспечения, частых обновлений системы и соблюдения международных стандартов безопасности ИТ в здравоохранении (например, HIPAA, GDPR) имеет решающее значение для укрепления доверия заинтересованных сторон.

- Такие компании, как Stryker, Medtronic и Johnson & Johnson, вкладывают значительные средства в повышение доступности и безопасности своих автономных систем, предлагая масштабируемые модели и платформы со встроенными функциями кибербезопасности.

- Преодоление этих препятствий посредством инноваций в экономически эффективных моделях «робот как услуга» (RaaS), расширения программ обучения хирургов и повышения осведомленности о клинических преимуществах будет иметь решающее значение для устойчивого роста рынка автономной хирургической робототехники .

Объем рынка автономной хирургической робототехники

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

По типу рынок автономной хирургической робототехники сегментируется на хирургические системы, инструменты и аксессуары, а также услуги. Сегмент хирургических систем занял наибольшую долю рынка – 58,3% – в 2024 году, что обусловлено растущим спросом на полностью интегрированные роботизированные платформы, выполняющие хирургические операции с минимальным вмешательством человека. Эти системы обеспечивают точное управление, снижение травматизма и ускоренное восстановление, что способствует улучшению результатов лечения пациентов и снижению затрат больницы.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год в связи с растущей потребностью в обслуживании, обновлении программного обеспечения, обучении и технической поддержке. По мере расширения больницами своей роботизированной инфраструктуры спрос на услуги поддержки, обеспечивающие бесперебойную работу и оптимальную производительность, стремительно растёт.

- По применению

По области применения рынок автономной хирургической робототехники сегментируется на общую хирургию, урологию, гинекологию, ортопедию, кардиохирургию, хирургию головы и шеи (включая неврологию) и другие виды хирургии. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент ортопедической хирургии – 31,6%, что обусловлено ростом распространенности заболеваний суставов и высокой эффективностью роботизированных эндопротезов. Роботизированные системы обеспечивают более точное совмещение и позиционирование имплантатов, что повышает точность хирургических операций и сокращает время восстановления.

Ожидается, что сегмент гинекологической хирургии продемонстрирует самые быстрые темпы среднегодового роста в 17,4% в течение прогнозируемого периода, что будет обусловлено растущим спросом на малоинвазивные процедуры гистерэктомии и миомэктомии, особенно на развитых рынках.

- Конечным пользователем

По типу конечного пользователя рынок автономной хирургической робототехники сегментируется на больницы, амбулаторные хирургические центры (ASC) и другие. Сегмент больниц обеспечил наибольшую долю рынка в 65,2% в 2024 году благодаря значительному инвестиционному потенциалу, наличию многопрофильных хирургических отделений и растущему внедрению передовых технологических решений для повышения точности хирургических операций и качества ухода за пациентами.

Прогнозируется, что сегмент центров амбулаторной хирургии (ASC) будет расти самыми быстрыми среднегодовыми темпами на уровне 16,1% в период с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторным операциям, спросом на процедуры в тот же день и внедрением компактных и экономичных роботизированных систем в небольших клинических учреждениях.

Региональный анализ рынка автономной хирургической робототехники

- Северная Америка доминировала на рынке автономной хирургической робототехники с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрым внедрением роботизированных хирургических операций.

- благоприятная политика возмещения расходов и присутствие крупных игроков рынка, таких как Intuitive Surgical, Stryker и Johnson & Johnson

- Развитая инфраструктура здравоохранения региона в сочетании с высоким спросом на малоинвазивные процедуры и инвестициями в хирургические платформы на базе искусственного интеллекта продолжают стимулировать рост как в стационарных, так и в амбулаторных отделениях.

Обзор рынка автономных хирургических роботов в США

Рынок автономных хирургических роботов США занял наибольшую долю выручки в Северной Америке в 2024 году (81%) благодаря лидерству в области установки роботизированных хирургических систем, инновациям в области интеграции искусственного интеллекта и растущим объёмам процедур в области кардиологии, ортопедии и урологии. Рост численности пожилого населения в стране, предпочтение хирургов роботизированной помощи и увеличение числа одобрений FDA новых автономных платформ ускоряют рост отрасли.

Обзор европейского рынка автономных хирургических роботов

Европейский рынок автономной хирургической робототехники составил 30,6% от мирового оборота в 2024 году и, по прогнозам, будет расти среднегодовыми темпами на 17,8% в период с 2025 по 2032 год. Это обусловлено растущим внедрением робототехники в государственных и частных больницах, а также регуляторными инициативами Европейской комиссии, поддерживающими цифровую трансформацию здравоохранения. Ведущие страны, такие как Германия, Франция и Великобритания, сосредоточены на расширении доступа к высокоточной хирургии посредством национального финансирования и партнерств в области клинических исследований.

Обзор рынка автономной хирургической робототехники в Великобритании

Ожидается, что рынок автономной хирургической робототехники в Великобритании будет расти среднегодовыми темпами на 16,9% в течение прогнозируемого периода, чему будет способствовать рост инвестиций в хирургические инновации и инициативы Национальной службы здравоохранения (NHS) по интеграции робототехнических систем в операционные. Акцент на безопасности пациентов, ускорении восстановления и программах цифрового хирургического обучения способствует внедрению робототехники как в академических медицинских центрах, так и в муниципальных больницах.

Обзор рынка автономной хирургической робототехники в Германии

Прогнозируется, что рынок автономной хирургической робототехники в Германии будет расти среднегодовыми темпами на 18,1% благодаря технологически развитой системе здравоохранения, раннему внедрению автономной навигации в хирургии и растущему спросу на роботизированные операции в онкологии и ортопедии. Поддерживаемые государством инициативы в области искусственного интеллекта в здравоохранении и партнёрство с новаторами в области медицинских технологий делают Германию центром внедрения роботизированной хирургии в Европе.

Обзор рынка автономной хирургической робототехники в Азиатско-Тихоокеанском регионе

На рынок автономных хирургических роботов Азиатско-Тихоокеанского региона пришлось 19,3% мировой выручки в 2024 году. Ожидается, что в период с 2025 по 2032 год он будет расти самыми быстрыми темпами в 24,0% в год. Это обусловлено ростом инвестиций в здравоохранение, развитием медицинского туризма и внедрением «умных» больниц в таких странах, как Китай, Япония и Индия. Растущая осведомлённость о передовых хирургических методах и рентабельном производстве робототехнических компонентов способствуют региональному расширению.

Обзор рынка автономной хирургической робототехники в Японии

Доля японского рынка автономных хирургических роботов в общем объёме выручки Азиатско-Тихоокеанского региона в 2024 году составила 26,3%. Росту способствовали высокотехнологичная экосистема здравоохранения, рост числа пожилых пациентов и ранняя интеграция робототехники в неврологические и кардиологические отделения. Лидерство Японии в области точного машиностроения и диагностики на основе искусственного интеллекта расширяет её возможности по разработке и внедрению сложных автономных хирургических платформ.

Обзор рынка автономных хирургических роботов в Китае

Китайский рынок автономных хирургических роботов занимал наибольшую долю в Азиатско-Тихоокеанском регионе, составив 41,8% в 2024 году. Этому способствовали масштабные государственные инициативы в рамках программы «Здоровый Китай 2030», расширение доступа к высокоспециализированной медицинской помощи и значительные инвестиции в исследования и разработки в области робототехники и клинического искусственного интеллекта. Местные компании, в том числе сотрудничающие с государственно-частными партнёрствами, продвигают доступные роботизированные системы и расширяют своё присутствие как в государственных, так и в частных больницах.

Доля рынка автономной хирургической робототехники

Лидерами отрасли автономной хирургической робототехники являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Smith+Nephew (США)

- Intuitive Surgical Operations, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Olympus Corporation (Япония)

- Renishaw plc (Великобритания)

- ACCURAY Incorporated (США)

- Corindus Vascular Robotics Inc. (США)

- Aethon (США)

- Omnicell, Inc. (США)

- Asensus Surgical, Inc. (США)

- Globus Medical (США)

Последние разработки на мировом рынке автономной хирургической робототехники

- В июне 2024 года компания Medtronic plc объявила о первом наборе пациента из США в своё ключевое исследование, оценивающее роботизированную хирургическую систему Hugo (RAS) для проведения общих хирургических операций. Целью исследования является получение разрешения FDA на использование системы в США после успешного использования Hugo на международных рынках. Это достижение знаменует собой важный шаг в стратегии Medtronic по преобразованию рынка хирургической робототехники, где доминирует система Intuitive Surgical.

- В мае 2024 года компания CMR Surgical привлекла 165 миллионов долларов США в рамках раунда финансирования для ускорения глобального расширения своей хирургической роботизированной системы Versius. Средства будут направлены на поддержку выхода на новые рынки и развития цифровых хирургических возможностей нового поколения. Система Versius завоевала популярность благодаря своей модульной конструкции и простоте интеграции в небольших больницах и амбулаторных хирургических центрах.

- В марте 2024 года компания Intuitive Surgical получила сертификат CE Mark для da Vinci 5, своей хирургической роботизированной платформы нового поколения. Система включает в себя усовершенствованные функции на базе искусственного интеллекта, улучшенную тактильную обратную связь и повышенную точность для широкого спектра процедур. Более 12 миллионов операций, проведенных по всему миру с использованием систем da Vinci, подтверждают лидерство Intuitive в этой области.

- В январе 2024 года подразделение медицинских технологий Johnson & Johnson представило обновленную информацию о своем хирургическом роботе OTTAVA, объявив о планах начать клинические испытания в конце 2024 года. В отличие от традиционных роботизированных систем, OTTAVA отличается компактной конструкцией, устанавливаемой на стол, интегрированной с функциями визуализации и аналитики. Его разработка отражает стремление Johnson & Johnson к конкуренции на растущем рынке автономной хирургической робототехники.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.