Глобальный рынок аудиологической аппаратуры по видам продукции (аппараты костной фиксации для слуха, кохлеарные имплантаты, слуховые аппараты, диагностические устройства, тимпанометры, аудиометры, отоскопы), типам (аппараты с внутриушным ресивером (RITE), внутриушные аппараты (ITE), заушные аппараты (BTE), внутриканальные слуховые аппараты), технологиям (цифровые, аналоговые), каналам продаж (розничные продажи, государственные закупки, электронная коммерция), видам заболеваний (отосклероз, болезнь Меньера, опухоли слухового нерва, средний отит и другие), конечным пользователям (больницы, амбулаторные хирургические центры (ASC), научно-исследовательские институты) — тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка

Рынок аудиологической аппаратуры во многом определяется растущим вниманием производителей к созданию продукции, включающей передовые технологии, и сотрудничеством с другими организациями для ускорения продвижения и продвижения своей продукции. Более того, растущая популярность устройств с дистанционным управлением, обусловленная их преимуществами и признанием со стороны более состоятельного населения, как ожидается, положительно скажется на росте рынка в прогнозируемый период.

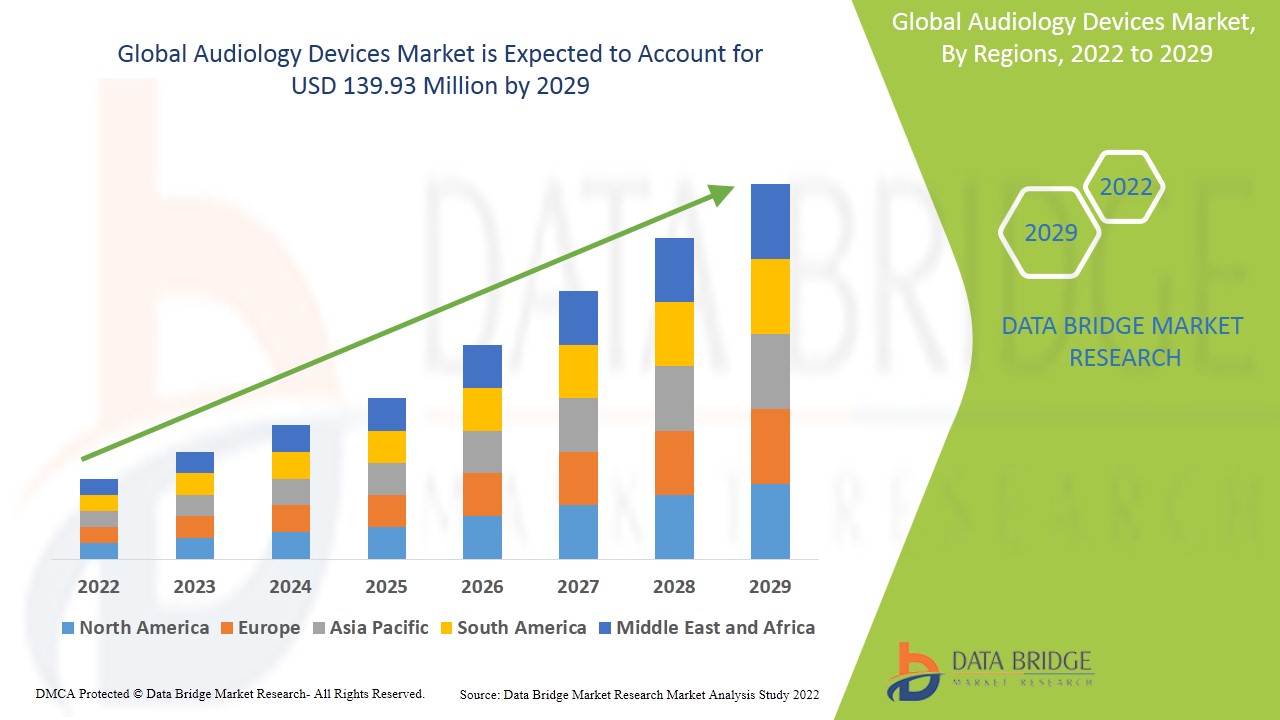

- По данным исследования рынка Data Bridge, ожидается, что объём рынка аудиологической продукции к 2029 году достигнет 139,93 млн долларов США при среднегодовом темпе роста 5,45% в прогнозируемый период. «Аппаратуры для слуха с костной фиксацией» занимают крупнейший сегмент рынка аудиологической продукции, который, как ожидается, будет расти со среднегодовым темпом роста 6,5% в прогнозируемый период с 2022 по 2029 год.

Определение рынка

Аудиологические устройства – это электронные устройства, которые аудиологи используют для диагностики и лечения потери слуха и нарушений слуха. Эти устройства также могут использоваться для проверки или мониторинга слуха. Размер, форма, характеристики и условия слуха этих устройств различаются. Аудиологические устройства предназначены как для диагностики, так и для лечения нарушений слуха.

Динамика рынка аудиологической техники

Водители

-

Высокая распространенность проблем со слухом

Рост числа случаев нарушения слуха и потери слуха среди населения, особенно среди пожилых людей, является наиболее значимым фактором роста этого рынка. Рост населения во всем мире также приводит к увеличению доли людей с проблемами слуха, что, как ожидается, ускорит общий рост рынка.

Ожидается, что технологический прогресс, экономичные и эффективные устройства (например, беспроводные) и широкое распространение новых устройств среди пожилых людей также будут способствовать росту рынка. Более того, государственные инициативы, направленные на обеспечение доступности слуховых аппаратов, также смягчают рост рынка в прогнозируемый период.

Возможности

Более того, улучшенные диагностические характеристики и решения в области лечения, такие как достижения в области аудиометров на базе ПК и гибридных аудиометров, могут быть легко интегрированы со стандартными компьютерами и операционными системами, что расширяет возможности получения прибыли для участников рынка в прогнозируемый период с 2022 по 2029 год. Более того, позитивный сценарий регулирования еще больше увеличит темпы роста рынка аудиологической аппаратуры в будущем.

Ограничения/Проблемы

С другой стороны, ожидается, что социальное позорное отношение к глухоте будет препятствовать росту рынка. Кроме того, высокие цены на решения для людей с нарушениями слуха, особенно хирургического характера, как ожидается, создадут проблемы для рынка аудиологической продукции в прогнозируемый период 2022–2029 годов.

В этом отчете о рынке аудиологической аппаратуры представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, производстве, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в правилах рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить больше информации о рынке аудиологической аппаратуры, свяжитесь с Data Bridge Market Research для получения аналитического обзора . Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок аудиологической техники

COVID-19 оказал негативное влияние на рынок. Глухие и слабослышащие пациенты больниц столкнулись с дополнительными трудностями в результате пандемии. Более того, спрос на аудиологическую аппаратуру начал снижаться. Ограничения, связанные с лечением, также сдерживают рост рынка. Тем не менее, пандемия COVID-19 ускорила внедрение телемедицины по всему миру. Многие медицинские работники переходят на телеаудиологию, чтобы избежать потока пациентов, что, по прогнозам, создаст благоприятные условия для рынка.

Последние события

- В июле 2020 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило звуковой процессор Cochlear Nucleus Kanso 2, звуковой процессор Nucleus 7 для владельцев имплантов Nucleus 22 и программное обеспечение для настройки Custom Sound Pro.

- В феврале 2021 года компания GN Hearing (Дания) представила ReSound Key — линейку слуховых аппаратов, расширяющую глобальный доступ к проверенной и отмеченной наградами технологии компании в области слуха.

- В октябре 2020 года компания Starkey (США) объединилась с OrCam Technologies (Израиль), чтобы предоставить людям с нарушениями слуха и зрения вспомогательные технологии. В сотрудничестве со слуховыми аппаратами Livio Edge AI от Starkey, OrCam смогла использовать разработанные ими передовые методы компьютерного зрения и машинного обучения для передачи визуальной информации посредством звука.

Объем мирового рынка аудиологической техники

Рынок аудиологической продукции сегментирован по продукту, типу, технологии, каналам продаж, типу заболевания и конечному пользователю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Продукт

- Аппараты для слуха с костной фиксацией

- Кохлеарные импланты

- Слуховые аппараты

- Диагностические устройства

- Тимпанометры

- Аудиометры

- Отоскопы

Рынок аудиологической продукции сегментируется на слуховые аппараты с костной фиксацией, кохлеарные импланты, слуховые аппараты , диагностические устройства, тимпанометры, аудиометры и отоскопы. Ожидается, что наибольший рост в этом сегменте будет наблюдаться в сегменте слуховых аппаратов с костной фиксацией.

Тип

- Аппараты RITE (с ушным ресивером)

- Внутриушные слуховые аппараты (ITE)

- Заушные слуховые аппараты

- Канальные слуховые аппараты

По типу рынок слуховых аппаратов сегментируется на аппараты RITE (с внутриушным ресивером), ITE (внутриушные), BTE (заушные) и канальные слуховые аппараты. Канальные слуховые аппараты подразделяются на ITC (внутриканальные), CIC (полностью внутриканальные) и IIC (невидимые в канале).

Технология

- Цифровой

- Аналоговый

В зависимости от технологии рынок аудиологической техники сегментируется на цифровые и аналоговые. Прогнозируется, что цифровые слуховые аппараты будут доминировать в технологическом сегменте благодаря своей быстрой адаптивности.

Канал продаж

- Розничные продажи

- Государственные закупки

- Электронная коммерция

По уровню канала сбыта рынок аудиологической техники сегментируется на розничные продажи, государственные закупки и электронную коммерцию.

Тип заболевания

- Отосклероз

- Болезнь Меньера

- Опухоли слухового нерва

- Средний отит

- Другие

По типу заболевания рынок аудиологической аппаратуры сегментируется на следующие группы: отосклероз, болезнь Меньера, слуховые опухоли, средний отит и другие.

Конечный пользователь

- Больницы

- Амбулаторные хирургические центры (ASC)

- Научно-исследовательские институты

По признаку конечного пользователя рынок аудиологической техники сегментируется на больницы, амбулаторные хирургические центры (ASC) и научно-исследовательские институты.

Региональный анализ рынка аудиологической техники

Проведен анализ рынка аудиологической техники, а также предоставлены сведения о размерах рынка и тенденциях по странам, продуктам, типам, технологиям, каналам продаж, типам заболеваний и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке аудиологической техники: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке аудиологической техники благодаря прогрессу в области аудиологической техники, увеличению числа аудиологов и внедрению инновационных цифровых платформ действующими поставщиками в регионе.

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период с 2022 по 2029 год будет наблюдаться значительный рост в связи с увеличением численности пожилого населения и возрастных проблем со слухом, постоянным улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение и повышением узнаваемости продукции в регионе.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок аудиологической продукции также предоставляет подробный анализ рынка, включая рост расходов на капитальное оборудование в здравоохранении в каждой стране, установленную базу различных видов продукции для рынка аудиологической продукции, влияние технологий на кривые жизненного цикла и изменения в нормативно-правовой базе здравоохранения и их влияние на рынок аудиологической продукции. Данные доступны за период с 2010 по 2020 год.

Анализ конкурентной среды и доли рынка аудиологической аппаратуры

В разделе «Конкурентная среда на рынке аудиологической продукции» представлена подробная информация по конкурентам. Включены сведения о компании, её финансовых показателях, выручке, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте ассортимента продукции и доминирующих областях применения. Представленные выше данные относятся только к рынку аудиологической продукции, ориентированному на компании.

К числу основных игроков на рынке аудиологической техники относятся Demant A/S, GN Store Nord A/S, Sonova, Starkey Laboratories, Inc., Siemens, Natus Medical Incorporated, MED-EL Medical Electronics, MedRx, Benson Medical, Medtronic, MicroTech, Cochlear Ltd., WS Audiology A/S, Advanced Bionics AG и аффилированные лица, Auditdata, Nurotron Biotechnology Co. Ltd. и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL AUDIOLOGY DEVICES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL AUDIOLOGY DEVICES MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 SALES VALUE AND VOLUME

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL AUDIOLOGY DEVICES MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 EPIMEDIOLOGY

5.1 PREVALENCE OF SENSORINEURAL HEARING LOSS, BY AGE GROUP

5.2 PREVALENCE OF CONDUCTIVE HEARING LOSS, BY AGE GROUP

6 PREMIUM INSIGHTS

6.1 PESTAL ANALYSIS

6.2 PORTER’S FIVE FORCES

6.3 KEY STRATEGIC INITIATIVES

6.3.1 HEARING CONSERVATION PROGRAMS

6.3.2 OTHERS

6.4 TECHNOLOGICAL INOVATIONS

7 INDUSTRY INSIGHTS

8 REGULATORY FRAMWORK

9 GLOBAL AUDIOLOGY DEVICES MARKET, BY PRODUCT TYPE

9.1 OVERVIEW

9.2 HEARING AID DEVICES

9.2.1 RECEIVER-IN-THE-EAR HEARING AIDS

9.2.1.1. MICRO RIC/RITE

9.2.1.1.1. RECHARGABLE

9.2.1.1.1.1 MARKET VALUE (USD MN)

9.2.1.1.1.2 MARKET VOLUME (UNITS)

9.2.1.1.1.3 AVERAGE SELLINF PRICE (USD)

9.2.1.1.2. NON-RECHARGABLE

9.2.1.1.2.1 MARKET VALUE (USD MN)

9.2.1.1.2.2 MARKET VOLUME (UNITS)

9.2.1.1.2.3 AVERAGE SELLINF PRICE (USD)

9.2.1.2. STANDARD RIC/RITE

9.2.1.2.1. RECHARGABLE

9.2.1.2.1.1 MARKET VALUE (USD MN)

9.2.1.2.1.2 MARKET VOLUME (UNITS)

9.2.1.2.1.3 AVERAGE SELLINF PRICE (USD)

9.2.1.2.2. NON-RECHARGABLE

9.2.1.2.2.1 MARKET VALUE (USD MN)

9.2.1.2.2.2 MARKET VOLUME (UNITS)

9.2.1.2.2.3 AVERAGE SELLINF PRICE (USD)

9.2.2 BEHIND-THE-EAR HEARING AIDS

9.2.2.1. MINI BEHIND-THE EAR (BTE)

9.2.2.1.1. RECHARGABLE

9.2.2.1.1.1 MARKET VALUE (USD MN)

9.2.2.1.1.2 MARKET VOLUME (UNITS)

9.2.2.1.1.3 AVERAGE SELLINF PRICE (USD)

9.2.2.1.2. NON-RECHARGABLE

9.2.2.1.2.1 MARKET VALUE (USD MN)

9.2.2.1.2.2 MARKET VOLUME (UNITS)

9.2.2.1.2.3 AVERAGE SELLINF PRICE (USD)

9.2.2.2. STANDARD BEHIND-THE EAR (BTE)

9.2.2.2.1. RECHARGABLE

9.2.2.2.1.1 MARKET VALUE (USD MN)

9.2.2.2.1.2 MARKET VOLUME (UNITS)

9.2.2.2.1.3 AVERAGE SELLINF PRICE (USD)

9.2.2.2.2. NON-RECHARGABLE

9.2.2.2.2.1 MARKET VALUE (USD MN)

9.2.2.2.2.2 MARKET VOLUME (UNITS)

9.2.2.2.2.3 AVERAGE SELLINF PRICE (USD)

9.2.2.3. POWER BEHIND-THE EAR (BTE)

9.2.2.3.1. RECHARGABLE

9.2.2.3.1.1 MARKET VALUE (USD MN)

9.2.2.3.1.2 MARKET VOLUME (UNITS)

9.2.2.3.1.3 AVERAGE SELLINF PRICE (USD)

9.2.2.3.2. NON-RECHARGABLE

9.2.2.3.2.1 MARKET VALUE (USD MN)

9.2.2.3.2.2 MARKET VOLUME (UNITS)

9.2.2.3.2.3 AVERAGE SELLINF PRICE (USD)

9.2.2.4. SINGLE-SIDED HEARING

9.2.2.4.1. RECHARGABLE

9.2.2.4.1.1 MARKET VALUE (USD MN)

9.2.2.4.1.2 MARKET VOLUME (UNITS)

9.2.2.4.1.3 AVERAGE SELLINF PRICE (USD)

9.2.2.4.2. NON-RECHARGABLE

9.2.2.4.2.1 MARKET VALUE (USD MN)

9.2.2.4.2.2 MARKET VOLUME (UNITS)

9.2.2.4.2.3 AVERAGE SELLINF PRICE (USD)

9.2.3 IN-THE-EAR HEARING AIDS

9.2.3.1. INVISIBLE-IN-THE CANAL (IIC)

9.2.3.1.1. RECHARGABLE

9.2.3.1.1.1 MARKET VALUE (USD MN)

9.2.3.1.1.2 MARKET VOLUME (UNITS)

9.2.3.1.1.3 AVERAGE SELLINF PRICE (USD)

9.2.3.1.2. NON-RECHARGABLE

9.2.3.1.2.1 MARKET VALUE (USD MN)

9.2.3.1.2.2 MARKET VOLUME (UNITS)

9.2.3.1.2.3 AVERAGE SELLINF PRICE (USD)

9.2.3.2. COMPLETELY-IN-THE CANAL (CIC)

9.2.3.2.1. RECHARGABLE

9.2.3.2.1.1 MARKET VALUE (USD MN)

9.2.3.2.1.2 MARKET VOLUME (UNITS)

9.2.3.2.1.3 AVERAGE SELLINF PRICE (USD)

9.2.3.2.2. NON-RECHARGABLE

9.2.3.2.2.1 MARKET VALUE (USD MN)

9.2.3.2.2.2 MARKET VOLUME (UNITS)

9.2.3.2.2.3 AVERAGE SELLINF PRICE (USD)

9.2.3.3. IN-THE CANAL (ITC)

9.2.3.3.1. RECHARGABLE

9.2.3.3.1.1 MARKET VALUE (USD MN)

9.2.3.3.1.2 MARKET VOLUME (UNITS)

9.2.3.3.1.3 AVERAGE SELLINF PRICE (USD)

9.2.3.3.2. NON-RECHARGABLE

9.2.3.3.2.1 MARKET VALUE (USD MN)

9.2.3.3.2.2 MARKET VOLUME (UNITS)

9.2.3.3.2.3 AVERAGE SELLINF PRICE (USD)

9.2.3.4. MINI-CANAL (MC) HEARING AIDS

9.2.3.4.1. RECHARGABLE

9.2.3.4.1.1 MARKET VALUE (USD MN)

9.2.3.4.1.2 MARKET VOLUME (UNITS)

9.2.3.4.1.3 AVERAGE SELLINF PRICE (USD)

9.2.3.4.2. NON-RECHARGABLE

9.2.3.4.2.1 MARKET VALUE (USD MN)

9.2.3.4.2.2 MARKET VOLUME (UNITS)

9.2.3.4.2.3 AVERAGE SELLINF PRICE (USD)

9.2.3.5. MICROPHONE-IN-HELIX (MIH) HEARING AIDS

9.2.3.5.1. RECHARGABLE

9.2.3.5.1.1 MARKET VALUE (USD MN)

9.2.3.5.1.2 MARKET VOLUME (UNITS)

9.2.3.5.1.3 AVERAGE SELLINF PRICE (USD)

9.2.3.5.2. NON-RECHARGABLE

9.2.3.5.2.1 MARKET VALUE (USD MN)

9.2.3.5.2.2 MARKET VOLUME (UNITS)

9.2.3.5.2.3 AVERAGE SELLINF PRICE (USD)

9.2.4 OTHER HEARING AID DEVICES

9.3 HEARING IMPLANTS

9.3.1 COCHLEAR IMPLANTS

9.3.1.1. BY PROCESSOR

9.3.1.1.1. BEHIND THE EAR PROCESSOR

9.3.1.1.1.1 MARKET VALUE (USD MN)

9.3.1.1.1.2 MARKET VOLUME (UNITS)

9.3.1.1.1.3 AVERAGE SELLINF PRICE (USD)

9.3.1.1.2. BODY WORN PROCESSOR

9.3.1.1.2.1 MARKET VALUE (USD MN)

9.3.1.1.2.2 MARKET VOLUME (UNITS)

9.3.1.1.2.3 AVERAGE SELLINF PRICE (USD)

9.3.1.2. BY TYPE

9.3.1.2.1. ABUTEMENT

9.3.1.2.2. MAGNET

9.3.1.2.3. HEADBAND

9.3.1.3. BY PPS RATE

9.3.1.3.1. 32000 PPS

9.3.1.3.2. 51000 PPS

9.3.1.3.3. 82000 PPS

9.3.1.4. BY BATTERY

9.3.1.4.1. RECHARGEABLE

9.3.1.4.2. NON RECHARGEABLE

9.3.2 BONE CONDUCTION DEVICES

9.3.2.1. BY PROCESSOR

9.3.2.1.1. BEHIND THE EAR PROCESSOR

9.3.2.1.1.1 MARKET VALUE (USD MN)

9.3.2.1.1.2 MARKET VOLUME (UNITS)

9.3.2.1.1.3 AVERAGE SELLINF PRICE (USD)

9.3.2.1.2. BODY WORN PROCESSOR

9.3.2.1.2.1 MARKET VALUE (USD MN)

9.3.2.1.2.2 MARKET VOLUME (UNITS)

9.3.2.1.2.3 AVERAGE SELLINF PRICE (USD)

9.3.2.2. BY TYPE

9.3.2.2.1. ABUTEMENT (PERCUTANEOUS)

9.3.2.2.2. HEADBANDS

9.3.2.2.3. MAGNETS (TRANSCUTANEOUS)

9.3.2.3. BY BATTERY

9.3.2.3.1. RECHARGEABLE

9.3.2.3.2. NON RECHARGEABLE

9.3.3 MIDDLE EAR IMPLANTS

9.3.3.1. BY PROCESSOR

9.3.3.1.1. BEHIND THE EAR PROCESSOR

9.3.3.1.1.1 MARKET VALUE (USD MN)

9.3.3.1.1.2 MARKET VOLUME (UNITS)

9.3.3.1.1.3 AVERAGE SELLINF PRICE (USD)

9.3.3.1.2. BODY WORN PROCESSOR

9.3.3.1.2.1 MARKET VALUE (USD MN)

9.3.3.1.2.2 MARKET VOLUME (UNITS)

9.3.3.1.2.3 AVERAGE SELLINF PRICE (USD)

9.3.3.2. BY TRANSDUCERS

9.3.3.2.1. PIEZOELECTRIC

9.3.3.2.2. ELECTROMAGNETIC

9.3.4 AUDITORY BRAIN STEM IMPLANTS

9.3.4.1. BYB PROCESSOR

9.3.4.1.1. BEHIND THE EAR PROCESSOR

9.3.4.1.1.1 MARKET VALUE (USD MN)

9.3.4.1.1.2 MARKET VOLUME (UNITS)

9.3.4.1.1.3 AVERAGE SELLINF PRICE (USD)

9.3.4.1.2. BODY WORN PROCESSOR

9.3.4.1.2.1 MARKET VALUE (USD MN)

9.3.4.1.2.2 MARKET VOLUME (UNITS)

9.3.4.1.2.3 AVERAGE SELLINF PRICE (USD)

9.3.4.2. BY ABI CHANNEL

9.3.4.2.1. SINGLE CHANNEL ABI SYSTEM

9.3.4.2.2. MULTI CHANNEL ABI SYSTEM

9.4 HEARING AID ACCESSORIES

9.4.1 HEARING AID BATTERIES

9.4.1.1. MARKET VALUE (USD MN)

9.4.1.2. MARKET VOLUME (UNITS)

9.4.1.3. AVERAGE SELLINF PRICE (USD)

9.4.2 WIRELESS ACCESSORIES

9.4.2.1. MICROPHONE

9.4.2.1.1. MARKET VALUE (USD MN)

9.4.2.1.2. MARKET VOLUME (UNITS)

9.4.2.1.3. AVERAGE SELLINF PRICE (USD)

9.4.2.2. RECEIVER

9.4.2.2.1. MARKET VALUE (USD MN)

9.4.2.2.2. MARKET VOLUME (UNITS)

9.4.2.2.3. AVERAGE SELLINF PRICE (USD)

9.4.2.3. REMOTE

9.4.2.3.1. MINI REMOTE MICROPHONE

9.4.2.3.1.1 MARKET VALUE (USD MN)

9.4.2.3.1.2 MARKET VOLUME (UNITS)

9.4.2.3.1.3 AVERAGE SELLINF PRICE (USD)

9.4.2.3.2. STANDARD REMOTE MICROPHONE

9.4.2.3.2.1 MARKET VALUE (USD MN)

9.4.2.3.2.2 MARKET VOLUME (UNITS)

9.4.2.3.2.3 AVERAGE SELLINF PRICE (USD)

9.4.3 HEARING PROTECTION

9.4.3.1. MARKET VALUE (USD MN)

9.4.3.2. MARKET VOLUME (UNITS)

9.4.3.3. AVERAGE SELLINF PRICE (USD)

9.4.4 WAX GUARD FILTERS

9.4.4.1. MARKET VALUE (USD MN)

9.4.4.2. MARKET VOLUME (UNITS)

9.4.4.3. AVERAGE SELLINF PRICE (USD)

9.4.5 OTHERS

10 GLOBAL AUDIOLOGY DEVICES MARKET, BY HEARING LOSS TYPE

10.1 OVERVIEW

10.2 SENSORINEURAL HEARING LOSS

10.2.1 HEARING AID DEVICES

10.2.1.1. RECEIVER-IN-THE-EAR HEARING AIDS

10.2.1.2. BEHIND-THE-EAR HEARING AIDS

10.2.1.3. IN-THE-EAR HEARING AIDS

10.2.1.4. OTHER HEARING AID DEVICES

10.2.2 HEARING IMPLANTS

10.2.2.1. COCHLEAR IMPLANTS

10.2.2.2. BONE CONDUCTION DEVICES

10.2.2.3. MIDDLE EAR IMPLANTS

10.2.2.4. AUDITORY BRAIN STEM IMPLANTS

10.2.3 HEARING AID ACCESSORIES

10.2.3.1. HEARING AID BATTERIES

10.2.3.2. WIRELESS ACCESSORIES

10.2.3.3. HEARING PROTECTION

10.2.3.4. WAX GUARD FILTERS

10.2.3.5. OTHERS

10.3 CONDUCTIVE HEARING LOSS

10.3.1 HEARING AID DEVICES

10.3.1.1. RECEIVER-IN-THE-EAR HEARING AIDS

10.3.1.2. BEHIND-THE-EAR HEARING AIDS

10.3.1.3. IN-THE-EAR HEARING AIDS

10.3.1.4. OTHER HEARING AID DEVICES

10.3.2 HEARING IMPLANTS

10.3.2.1. COCHLEAR IMPLANTS

10.3.2.2. BONE CONDUCTION DEVICES

10.3.2.3. MIDDLE EAR IMPLANTS

10.3.2.4. AUDITORY BRAIN STEM IMPLANTS

10.3.3 HEARING AID ACCESSORIES

10.3.3.1. HEARING AID BATTERIES

10.3.3.2. WIRELESS ACCESSORIES

10.3.3.3. HEARING PROTECTION

10.3.3.4. WAX GUARD FILTERS

10.3.3.5. OTHERS

11 GLOBAL AUDIOLOGY DEVICES MARKET, BY PATIENT TYPE

11.1 OVERVIEW

11.2 GERIATRIC

11.3 ADULTS

11.4 PEDIATRICS

12 GLOBAL AUDIOLOGY DEVICES MARKET, BY TECHNOLOGY

12.1 OVERVIEW

12.2 DIGITAL SIGNAL PROCESSING

12.3 SMARTPHONE COMPATIBLE

12.4 ARTIFICIAL INTELLIGENCE

12.5 COMPRESSION

12.6 FM COMPATIBILITY

12.7 FEEDBACK MANAGEMENT SYSTEM

12.8 NOISE REDUCTION

12.8.1 DIGITAL NOISE REDUCTION

12.8.2 IMPULSE NOISE REDUCTION

12.8.3 WIND NOISE REDUCTION

12.9 DIRECTIONAL MICROPHONE SYSTEMS

12.1 DATA LOGGING

12.11 TELECOIL

12.12 OTHERS

13 GLOBAL AUDIOLOGY DEVICES MARKET, BY END USER

13.1 OVERVIEW

13.2 HOSPITALS

13.3 CLINICS

13.3.1 AUDIOLOGY CLINICS

13.3.2 ENT CLINICS

13.4 HOME CARE SETTINGS

13.5 OTHERS

14 GLOBAL AUDIOLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 DIRECT TENDER

14.3 RETAIL PHARMACY

14.4 HOSPITAL PHARMACY

14.5 ONLINE SALES

14.6 OTHERS

15 GLOBAL AUDIOLOGY DEVICES MARKET, BY GEOGRAPHY

GLOBAL AUDIOLOGY DEVICES MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

15.1 NORTH AMERICA

15.1.1 U.S.

15.1.1.1. U.S. AUDIOLOGY DEVICES MARKET, BY PRODUCT TYPE

15.1.1.2. U.S. AUDIOLOGY DEVICES MARKET, BY HEARING LOSS TYPE

15.1.1.3. U.S. AUDIOLOGY DEVICES MARKET, BY PATIENT TYPE

15.1.1.4. U.S. AUDIOLOGY DEVICES MARKET, BY TECHNOLOGY

15.1.1.5. U.S. AUDIOLOGY DEVICES MARKET, BY END USER

15.1.1.6. U.S. AUDIOLOGY DEVICES MARKET, BY DISTRIBUTION CHANNEL

15.1.2 CANADA

15.1.3 MEXICO

15.2 EUROPE

15.2.1 GERMANY

15.2.2 FRANCE

15.2.3 U.K.

15.2.4 ITALY

15.2.5 SPAIN

15.2.6 RUSSIA

15.2.7 TURKEY

15.2.8 BELGIUM

15.2.9 NETHERLANDS

15.2.10 SWITZERLAND

15.2.11 REST OF EUROPE

15.3 ASIA-PACIFIC

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SOUTH KOREA

15.3.4 INDIA

15.3.5 AUSTRALIA

15.3.6 SINGAPORE

15.3.7 THAILAND

15.3.8 MALAYSIA

15.3.9 INDONESIA

15.3.10 PHILIPPINES

15.3.11 REST OF ASIA-PACIFIC

15.4 SOUTH AMERICA

15.4.1 BRAZIL

15.4.2 ARGENTINA

15.4.3 REST OF SOUTH AMERICA

15.5 MIDDLE EAST AND AFRICA

15.5.1 SOUTH AFRICA

15.5.2 SAUDI ARABIA

15.5.3 UAE

15.5.4 EGYPT

15.5.5 ISRAEL

15.5.6 REST OF MIDDLE EAST AND AFRICA

15.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

16 GLOBAL AUDIOLOGY DEVICES MARKET, SWOT AND DBMR ANALYSIS

17 GLOBAL AUDIOLOGY DEVICES MARKET, COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: GLOBAL

17.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

17.3 COMPANY SHARE ANALYSIS: EUROPE

17.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

17.5 MERGERS & ACQUISITIONS

17.6 NEW PRODUCT DEVELOPMENT & APPROVALS

17.7 EXPANSIONS

17.8 REGULATORY CHANGES

17.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

18 GLOBAL AUDIOLOGY DEVICES MARKET, COMPANY PROFILE

18.1 SONOVA GROUP

18.1.1 COMPANY OVERVIEW

18.1.2 REVENUE ANALYSIS

18.1.3 GEOGRAPHIC PRESENCE

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT DEVELOPMENTS

18.2 DEMANT A/S

18.2.1 COMPANY OVERVIEW

18.2.2 REVENUE ANALYSIS

18.2.3 GEOGRAPHIC PRESENCE

18.2.4 PRODUCT PORTFOLIO

18.2.5 RECENT DEVELOPMENTS

18.3 GN STORE NORD A/S

18.3.1 COMPANY OVERVIEW

18.3.2 REVENUE ANALYSIS

18.3.3 GEOGRAPHIC PRESENCE

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT DEVELOPMENTS

18.4 COCHLEAR LTD.

18.4.1 COMPANY OVERVIEW

18.4.2 REVENUE ANALYSIS

18.4.3 GEOGRAPHIC PRESENCE

18.4.4 PRODUCT PORTFOLIO

18.4.5 RECENT DEVELOPMENTS

18.5 STARKEY LABORATORIES, INC.

18.5.1 COMPANY OVERVIEW

18.5.2 REVENUE ANALYSIS

18.5.3 GEOGRAPHIC PRESENCE

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT DEVELOPMENTS

18.6 AUDINA HEARING INSTRUMENTS, INC.

18.6.1 COMPANY OVERVIEW

18.6.2 REVENUE ANALYSIS

18.6.3 GEOGRAPHIC PRESENCE

18.6.4 PRODUCT PORTFOLIO

18.6.5 RECENT DEVELOPMENTS

18.7 OTICON

18.7.1 COMPANY OVERVIEW

18.7.2 REVENUE ANALYSIS

18.7.3 GEOGRAPHIC PRESENCE

18.7.4 PRODUCT PORTFOLIO

18.7.5 RECENT DEVELOPMENTS

18.8 WS AUDIOLOGY A/S

18.8.1 COMPANY OVERVIEW

18.8.2 REVENUE ANALYSIS

18.8.3 GEOGRAPHIC PRESENCE

18.8.4 PRODUCT PORTFOLIO

18.8.5 RECENT DEVELOPMENTS

18.9 UNITRON

18.9.1 COMPANY OVERVIEW

18.9.2 REVENUE ANALYSIS

18.9.3 GEOGRAPHIC PRESENCE

18.9.4 PRODUCT PORTFOLIO

18.9.5 RECENT DEVELOPMENTS

18.1 EARGO INC.

18.10.1 COMPANY OVERVIEW

18.10.2 REVENUE ANALYSIS

18.10.3 GEOGRAPHIC PRESENCE

18.10.4 PRODUCT PORTFOLIO

18.10.5 RECENT DEVELOPMENTS

18.10.6 MDHEARING

18.10.7 COMPANY OVERVIEW

18.10.8 REVENUE ANALYSIS

18.10.9 GEOGRAPHIC PRESENCE

18.10.10 PRODUCT PORTFOLIO

18.10.11 RECENT DEVELOPMENTS

18.11 MEDTRONIC

18.11.1 COMPANY OVERVIEW

18.11.2 REVENUE ANALYSIS

18.11.3 GEOGRAPHIC PRESENCE

18.11.4 PRODUCT PORTFOLIO

18.11.5 RECENT DEVELOPMENTS

18.12 ADVANCED BIONICS CORPORATION

18.12.1 COMPANY OVERVIEW

18.12.2 REVENUE ANALYSIS

18.12.3 GEOGRAPHIC PRESENCE

18.12.4 PRODUCT PORTFOLIO

18.12.5 RECENT DEVELOPMENTS

18.13 BOSTON SCIENTIFIC

18.13.1 COMPANY OVERVIEW

18.13.2 REVENUE ANALYSIS

18.13.3 GEOGRAPHIC PRESENCE

18.13.4 PRODUCT PORTFOLIO

18.13.5 RECENT DEVELOPMENTS

18.14 BIOTRONIK

18.14.1 COMPANY OVERVIEW

18.14.2 REVENUE ANALYSIS

18.14.3 GEOGRAPHIC PRESENCE

18.14.4 PRODUCT PORTFOLIO

18.14.5 RECENT DEVELOPMENTS

18.15 LIVA NOVA PLC

18.15.1 COMPANY OVERVIEW

18.15.2 REVENUE ANALYSIS

18.15.3 GEOGRAPHIC PRESENCE

18.15.4 PRODUCT PORTFOLIO

18.15.5 RECENT DEVELOPMENTS

18.16 BERNAFON

18.16.1 COMPANY OVERVIEW

18.16.2 REVENUE ANALYSIS

18.16.3 GEOGRAPHIC PRESENCE

18.16.4 PRODUCT PORTFOLIO

18.16.5 RECENT DEVELOPEMENTS

18.17 NATUS MEDICAL INCORPORATED

18.17.1 COMPANY OVERVIEW

18.17.2 REVENUE ANALYSIS

18.17.3 GEOGRAPHIC PRESENCE

18.17.4 PRODUCT PORTFOLIO

18.17.5 RECENT DEVELOPEMENTS

18.18 SIEMENS AG

18.18.1 COMPANY OVERVIEW

18.18.2 REVENUE ANALYSIS

18.18.3 GEOGRAPHIC PRESENCE

18.18.4 PRODUCT PORTFOLIO

18.18.5 RECENT DEVELOPEMENTS

18.19 SONIC INNOVATIONS, INC.,

18.19.1 COMPANY OVERVIEW

18.19.2 REVENUE ANALYSIS

18.19.3 GEOGRAPHIC PRESENCE

18.19.4 PRODUCT PORTFOLIO

18.19.5 RECENT DEVELOPEMENTS

18.19.6 RECENT DEVELOPMENTS

18.2 SIVANTOS PTE. LTD.

18.20.1 COMPANY OVERVIEW

18.20.2 REVENUE ANALYSIS

18.20.3 GEOGRAPHIC PRESENCE

18.20.4 PRODUCT PORTFOLIO

18.20.5 RECENT DEVELOPMENTS

18.21 AMPLIFON

18.21.1 COMPANY OVERVIEW

18.21.2 REVENUE ANALYSIS

18.21.3 GEOGRAPHIC PRESENCE

18.21.4 PRODUCT PORTFOLIO

18.21.5 RECENT DEVELOPMENTS

18.22 AUSTAR

18.22.1 COMPANY OVERVIEW

18.22.2 REVENUE ANALYSIS

18.22.3 GEOGRAPHIC PRESENCE

18.22.4 PRODUCT PORTFOLIO

18.22.5 RECENT DEVELOPMENTS

18.23 HORENTEK HEARING DIAGNOSTICS

18.23.1 COMPANY OVERVIEW

18.23.2 REVENUE ANALYSIS

18.23.3 GEOGRAPHIC PRESENCE

18.23.4 PRODUCT PORTFOLIO

18.23.5 RECENT DEVELOPMENTS

18.24 ZOUNDS HEARING

18.24.1 COMPANY OVERVIEW

18.24.2 REVENUE ANALYSIS

18.24.3 GEOGRAPHIC PRESENCE

18.24.4 PRODUCT PORTFOLIO

18.24.5 RECENT DEVELOPMENTS

18.25 SEBOTEK HEARING SYSTEMS, LLC.

18.25.1 COMPANY OVERVIEW

18.25.2 REVENUE ANALYSIS

18.25.3 GEOGRAPHIC PRESENCE

18.25.4 PRODUCT PORTFOLIO

18.25.5 RECENT DEVELOPMENTS

18.26 NANO HEARING AIDS

18.26.1 COMPANY OVERVIEW

18.26.2 REVENUE ANALYSIS

18.26.3 GEOGRAPHIC PRESENCE

18.26.4 PRODUCT PORTFOLIO

18.26.5 RECENT DEVELOPMENTS

18.27 EARLENS CORP.

18.27.1 COMPANY OVERVIEW

18.27.2 REVENUE ANALYSIS

18.27.3 GEOGRAPHIC PRESENCE

18.27.4 PRODUCT PORTFOLIO

18.27.5 RECENT DEVELOPMENTS

18.28 LIVELY HEARING CORPORATION

18.28.1 COMPANY OVERVIEW

18.28.2 REVENUE ANALYSIS

18.28.3 GEOGRAPHIC PRESENCE

18.28.4 PRODUCT PORTFOLIO

18.28.5 RECENT DEVELOPMENTS

18.29 BELTONE GROUP

18.29.1 COMPANY OVERVIEW

18.29.2 REVENUE ANALYSIS

18.29.3 GEOGRAPHIC PRESENCE

18.29.4 PRODUCT PORTFOLIO

18.29.5 RECENT DEVELOPMENTS

*NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST Conclusion

19 RELATED REPORTS

20 CONCLUSION

21 QUESTIONNAIRE

22 ABOUT DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.