Global Anti Drone Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.01 Million

USD

105.52 Million

2024

2032

USD

14.01 Million

USD

105.52 Million

2024

2032

| 2025 –2032 | |

| USD 14.01 Million | |

| USD 105.52 Million | |

| % | |

|

Global Anti-Drone Market Segmentation, By Component (Hardware and Software), Type (Ground Based, Handheld, and UAV Based), Range (Less than 5 km and More than 5 km), Technology (Anti-drone Radar, RF Scan, Thermal Image, and Others), Mitigation (Destructive System and Non-destructive System), Defense (Drone Detection & Disruption Systems and Drone Detection System), End Use (Military & Defense, Commercial, Government, and Others) – Industry Trends and Forecast to 2032

Anti-Drone Market Analysis

The global anti-drone market is rapidly growing due to the increasing use of drones for various applications, including surveillance, delivery, and military operations, coupled with rising security concerns. Governments, defense agencies, and commercial sectors are investing in anti-drone technologies to counter the potential threats posed by malicious drone activities. The market is driven by the need for surveillance, border protection, counter-terrorism, and safeguarding critical infrastructure. Recent advancements in anti-drone technologies have led to the development of sophisticated systems for detection, tracking, and neutralizing drones. Key technologies include anti-drone radars, radio frequency (RF) jammers, thermal imaging, and UAV-based countermeasures. These systems use a combination of radar and optical sensors to detect drones, while RF jammers and cyber disruption systems can incapacitate or take control of rogue drones. Moreover, mitigation systems have evolved, offering both destructive and non-destructive solutions. Destructive systems include kinetic energy-based methods, such as nets or projectiles, while non-destructive systems focus on disrupting drone operations via electronic warfare. The defense and military sectors remain the largest market drivers, but commercial applications, such as protecting public events and airports, are gaining significant traction. The market is expected to expand as security needs increase globally.

Anti-Drone Market Size

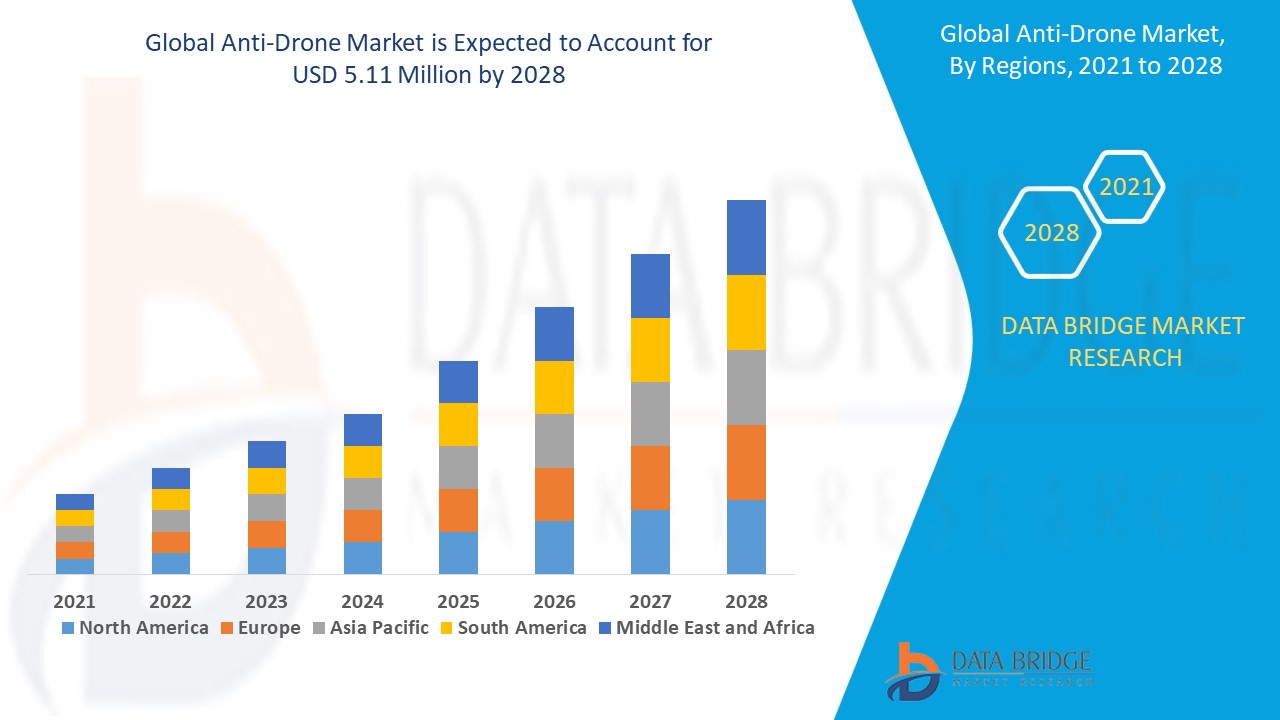

The global anti-drone market size was valued at USD 14.01 million in 2024 and is projected to reach USD 105.52 million by 2032, with a CAGR of 28.70% during the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Anti-Drone Market Trends

“Increasing Development of AI-Powered Detection Systems”

The anti-drone market is witnessing rapid growth, primarily driven by the increasing threat of unauthorized drones around sensitive areas and critical infrastructure. A notable trend in this market is the development of AI-powered detection systems, which are enhancing the accuracy and efficiency of counter-drone solutions. These advanced systems can differentiate between legitimate and unauthorized drones, significantly reducing false alarms and enabling rapid threat response. For instance, Dedrone’s DedroneOnTheMove (DedroneOTM) leverages AI to provide real-time, mobile counter-drone capabilities, allowing military and defense teams to detect and neutralize drones in complex environments swiftly. This trend is particularly important as drones are becoming more sophisticated, often evading traditional radar detection. As a result, sectors such as government, military, and commercial enterprises are increasingly investing in AI-driven counter-drone technologies to safeguard areas such as airports, power plants, and military installations, propelling the anti-drone market toward robust, AI-integrated growth.

Report Scope and Anti-Drone Market Segmentation

|

Attributes |

Anti-Drone Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Key Market Players |

RTX (U.S.), Lockheed Martin Corporation (U.S.), Leonardo S.p.A. (Italy), Thales (France), IAI (Israel), Rafael Advanced Defense Systems Ltd. (Israel), DZYNE (U.S.), Blighter Surveillance Systems Limited (U.K.), DroneShield Ltd. (Australia), Accipiter Radar (U.S.), Boeing (U.S.), Moog Inc. (U.S.), Hensoldt (Germany), Dedrone (U.S.), Saab AB (Sweden), Northrop Grumman (U.S.), MBDA (France), ASELSAN INC (Turkey), Detect Inc. (U.S.), and Skylock Industries, Inc. (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis. |

Anti-Drone Market Definition

The Anti-Drone refers to the integration of fifth-generation wireless technology into business Anti-drone technology refers to systems and solutions designed to detect, identify, and neutralize unauthorized or potentially malicious drones. These technologies utilize a range of methods, including radar, radio frequency sensors, and cameras, to locate drones in restricted areas or sensitive environments. Once identified, anti-drone systems can deploy countermeasures, such as signal jamming, GPS spoofing, or even kinetic solutions, to disable or redirect the drone, thereby protecting airspace, infrastructure, or personnel from potential threats posed by rogue unmanned aerial vehicles (UAVs).

Anti-Drone Market Dynamics

Drivers

- Increasing Security Concerns

Increasing security concerns are a significant driver of the anti-drone market, as unauthorized and potentially malicious drones pose escalating threats to critical infrastructure, public events, government facilities, and military bases. For instance, in 2018, drones were used to attempt an assassination on Venezuelan President Nicolás Maduro, highlighting the potential for drones to be used for malicious purposes. Additionally, in 2019, London’s Gatwick Airport experienced severe disruptions due to drone sightings near the runway, resulting in over 1,000 flight cancellations and financial losses amounting to millions of dollars. These incidents underline the growing security risks and the need for robust anti-drone solutions to protect high-value assets and public safety. This increasing frequency of drone-related threats is pushing the demand for anti-drone technology, particularly in defense, airport security, and large-scale event management, driving the market’s expansion. The rise in these security challenges propels the adoption of counter-drone systems globally, further boosting market growth.

- Increasing Proliferation of Drones across Commercial, Recreational, and Industrial Sectors

The proliferation of drones across commercial, recreational, and industrial sectors has significantly increased the number of drones in operation, creating a growing need for anti-drone technologies. According to the Federal Aviation Administration (FAA), there were over 860,000 drones registered in the U.S. alone by 2022, and this number continues to rise as drones are increasingly used for activities such as aerial photography, agriculture, infrastructure inspection, and delivery services. As drones become more ubiquitous, concerns over unauthorized flights in restricted airspace, such as near airports or military zones, have intensified. For instance, in 2020, the U.K. Ministry of Defence reported that drones had flown close to military sites and airports, posing serious security threats. This surge in drone usage has necessitated the development and deployment of anti-drone systems to detect, track, and neutralize drones in sensitive areas. Consequently, the market for anti-drone technology is expanding rapidly, driven by the need to regulate drone activity and protect against potential security risks and disruptions in critical areas.

Opportunities

- Rising Incidents of Drone-Related Threats

Rising incidents of drone-related threats have significantly accelerated the demand for anti-drone technology, particularly in high-risk areas such as airports, government buildings, and stadiums. For instance in 2018, when London’s Gatwick Airport was forced to shut down for over 36 hours due to drones flying near the runway, causing massive disruptions and financial losses of approximately USD 64 million. Similarly, in 2019, drone sightings caused major delays at Newark Liberty International Airport and a temporary closure of the airspace. These events highlighted the vulnerabilities of critical infrastructure to unauthorized drone activity, emphasizing the need for advanced anti-drone systems. As the frequency of such incidents increases, airports, military installations, and large public venues are increasingly turning to anti-drone solutions to safeguard operations and ensure public safety. This growing concern around drone-related security risks presents a significant market opportunity for companies specializing in counter-drone technologies, as demand for these systems continues to surge across sectors responsible for protecting sensitive areas and large crowds.

- Increasing Government and Defense Investment

Government and defense investment in anti-drone systems has surged as nations seek to protect against drone-enabled espionage, sabotage, and potential attacks. For instance, the U.S. Department of Defense has been investing heavily in counter-drone technologies, with the Pentagon allocating millions of dollars for research into systems capable of detecting, tracking, and neutralizing drones, particularly for use in military operations and at critical infrastructure sites. In 2020, the U.S. Army awarded a contract to several companies for the development of anti-drone systems to secure military bases and border areas from potential drone threats. Similarly, the Indian government has increasingly focused on drone defense in light of tensions along its borders, leading to the deployment of anti-drone systems in sensitive zones. These investments reflect the growing priority placed on countering drone threats in defense strategies. This surge in government and defense sector investments presents a lucrative market opportunity for companies developing anti-drone solutions, particularly those offering advanced detection, jamming, and neutralization technologies that can meet the specific needs of military and governmental security operations.

Restraints/Challenges

- Legal and Regulatory Constraints

Legal and regulatory constraints present a significant challenge in the anti-drone market, as many countries impose strict guidelines on the use of technologies that interfere with drone operations, particularly in civilian areas. Anti-drone systems that utilize signal jamming, for instance, can disrupt rogue drones and communication signals in the vicinity, creating potential safety and privacy issues. In the U.S., the Federal Communications Commission (FCC) regulates the use of jamming devices, which are largely restricted except for specific military or government-authorized applications, limiting commercial use. Similarly, in the U.K., the Civil Aviation Authority (CAA) has restrictions on anti-drone measures that could impact nearby radio frequencies or infringe on privacy rights. These regulatory frameworks complicate the deployment of anti-drone systems, especially in public or commercial spaces, as companies must navigate compliance requirements and licensing issues. This challenge limits the adoption of anti-drone technology in civilian contexts, impacting market growth and creating hurdles for vendors aiming to expand in sensitive or regulated regions.

- High Cost of Advanced Anti-Drone Technology

The high cost of advanced anti-drone technology poses a significant challenge for market expansion, particularly impacting smaller organizations with limited budgets. Sophisticated systems, such as those incorporating AI-driven detection, radar tracking, and RF jamming, can cost tens of thousands of dollars, making them prohibitively expensive for many businesses outside of large-scale commercial or government sectors. For instance, systems from companies such as Dedrone or DroneShield offer advanced multi-sensor detection and mitigation capabilities but often come with a price tag that only major airports, military installations, or high-security enterprises can justify. The cost challenge is further amplified when considering maintenance, personnel training, and the need for system updates to keep pace with evolving drone technology. This financial barrier restricts widespread adoption across industries and prevents smaller entities, such as local law enforcement or smaller commercial sites, from deploying these solutions, thereby limiting the overall growth potential of the anti-drone market.

This market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Anti-Drone Market Scope

The market is segmented on the basis of component, type, range, technology, mitigation, defense, and end use. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Component

- Hardware

- Radars

- Acoustic Sensors

- Infrared and Video Surveillance Systems

- RF Detectors

- Jammers

- Others

- Software

Type

- Ground Based

- Fixed

- Mobile

- Handheld

- UAV Based

Range

- Less than 5 km

- More than 5 km

Technology

- Anti-drone Radar

- RF Scan

- Thermal Image

- Others

Mitigation

- Destructive System

- Laser System

- Missile Effector

- Electronic Countermeasure

- Non-destructive System

Defense

- Drone Detection & Disruption Systems

- Drone Detection System

End Use

- Military & Defense

- Commercial

- Government

- Others

Anti-Drone Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, component, type, range, technology, mitigation, defense, and end use as referenced above.

The countries covered in the market report are U.S., Canada, Mexico in North America, Germany, Sweden, Poland, Denmark, Italy, U.K., France, Spain, Netherland, Belgium, Switzerland, Turkey, Russia, Rest of Europe in Europe, Japan, China, India, South Korea, New Zealand, Vietnam, Australia, Singapore, Malaysia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in Asia-Pacific (APAC), Brazil, Argentina, Rest of South America as a part of South America, U.A.E, Saudi Arabia, Oman, Qatar, Kuwait, South Africa, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA).

North America is at the forefront of the anti-drone market, driven by a significant rise in security breaches caused by unidentified drones and an increasing number of terrorist threats. The region’s heightened focus on national security has led to a growing demand for advanced counter-drone technologies. In addition, the rise in malicious drone activity around critical infrastructure and public spaces has fueled the need for effective defense solutions. As a result, both government and private sectors are investing heavily in anti-drone systems to protect against potential threats.

Asia-Pacific is anticipated to experience substantial growth from 2025 to 2032, driven by increased government spending on expanding aerospace and defense infrastructure, especially in emerging economies. As countries in this region modernize and strengthen their defense capabilities, investments in advanced technologies and systems are rising. The growing focus on enhancing national security and defense readiness is expected to further fuel market expansion. Additionally, the rapid industrialization and geopolitical tensions in the region are likely to contribute to the demand for enhanced defense solutions, including counter-drone technologies.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Anti-Drone Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Anti-Drone Market Leaders Operating in the Market Are:

- RTX (U.S.)

- Lockheed Martin Corporation (U.S.)

- Leonardo S.p.A. (Italy)

- Thales (France)

- IAI (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- DZYNE (U.S.)

- Blighter Surveillance Systems Limited (U.K.)

- DroneShield Ltd. (Australia)

- Accipiter Radar (U.S.)

- Boeing (U.S.)

- Moog Inc. (U.S.)

- Hensoldt (Germany)

- Dedrone (U.S.)

- Saab AB (Sweden)

- Northrop Grumman (U.S.)

- MBDA (France)

- ASELSAN INC (Turkey)

- Detect Inc. (U.S.)

- Skylock Industries, Inc. (U.S.)

Latest Developments in Anti-Drone Market

- In September 2024, Thales Group announced its participation in the MSPO fair in Kielce, where it will showcase its GM200 Multi-Mission radar family. These advanced radars are designed for air surveillance and defense, capable of detecting a broad range of targets up to 250 km away and at altitudes of up to 24 km. Mobile versions of the radar are customized for various military uses

- In June 2024, Dedrone unveiled DedroneOnTheMove (DedroneOTM), a mobile counter-drone solution tailored for military and defense applications. It provides on-demand detection and mitigation capabilities against unauthorized drones

- In May 2024, Droneshield released DroneSentry C2 Next-Gen v1.00, an advanced command-and-control system that boosts the effectiveness of anti-drone systems. It offers centralized monitoring and control, enabling users to efficiently manage multiple sensors and countermeasures to protect critical infrastructures, public events, and military installations from drone threats

- In August 2023, DroneShield introduced satellite denial systems targeting specific areas. The system leverages various Global Navigation Satellite Systems (GNSS), including US GPS, China's BeiDou, Russia's GLONASS, and Europe's Galileo. These GNSS disruption solutions are designed to neutralize drones and UAVs with intelligent defeat capabilities

- In July 2023, The Swedish Defence Materiel Administration (FMV) and Thales agreed to deliver and install SMART-L Multi-Mission Fixed (MM/F) long-range radars. These radars, featuring Active Electronically Scanned Array (AESA) technology, provide versatile air and surface surveillance and target designation capabilities

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.