Global Anatomic Pathology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.76 Billion

USD

38.67 Billion

2024

2032

USD

22.76 Billion

USD

38.67 Billion

2024

2032

| 2025 –2032 | |

| USD 22.76 Billion | |

| USD 38.67 Billion | |

| % | |

|

Сегментация мирового рынка анатомической патологии по продуктам и услугам (инструменты, расходные материалы, антитела и др.), конечным пользователям (лаборатории патологии, научно-исследовательские институты, больницы и др.), применению (диагностика заболеваний, поиск и разработка лекарственных препаратов и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка анатомической патологии

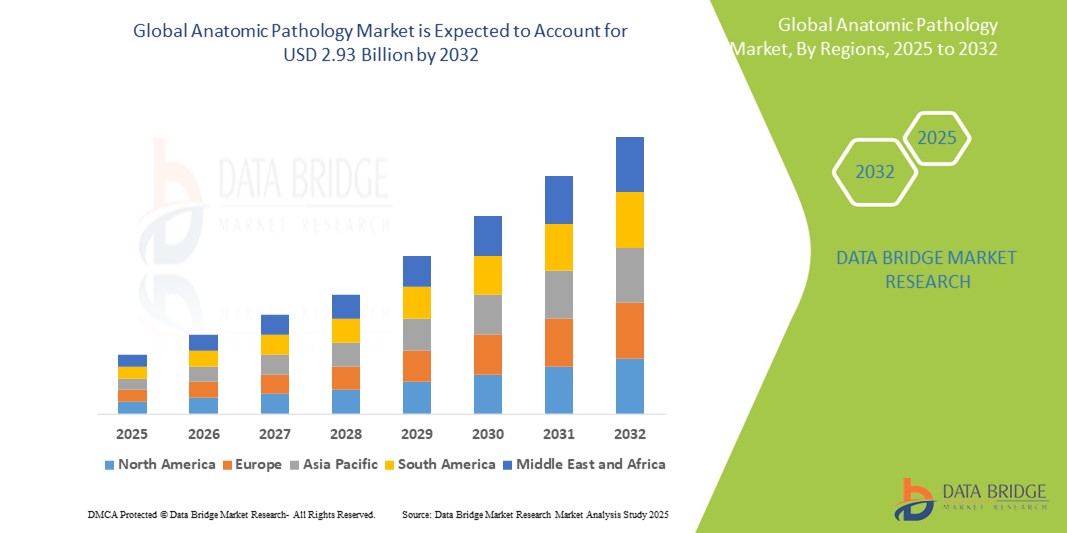

- Объем мирового рынка патологоанатомических услуг в 2024 году оценивался в 22,76 млрд долларов США , а к 2032 году, как ожидается, достигнет 38,67 млрд долларов США , при среднегодовом темпе роста 6,85% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как расширение фармацевтической промышленности, растущий спрос на дженерики и технологические достижения в системах доставки лекарств.

Анализ рынка анатомической патологии

- Анатомическая патология — это важнейшая отрасль патологии, которая фокусируется на исследовании тканей, органов и целых тел для диагностики заболеваний, включая рак, воспалительные заболевания и инфекции. Она играет важную роль в персонализированной медицине и таргетной терапии, предоставляя точную диагностическую информацию

- Спрос на анатомическую патологию в значительной степени обусловлен растущей распространенностью рака, увеличением гериатрического населения и достижениями в области молекулярной патологии и технологий цифровой визуализации. Эти инновации повышают точность диагностики и улучшают результаты лечения пациентов

- Ожидается, что Северная Америка будет доминировать на рынке анатомической патологии с долей рынка 47,5% благодаря своей развитой инфраструктуре здравоохранения, высокой распространенности хронических заболеваний и значительным инвестициям в исследования и разработки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке анатомической патологии с долей рынка 21,1% в течение прогнозируемого периода, что обусловлено быстрым развитием инфраструктуры здравоохранения, повышением осведомленности о ранней диагностике заболеваний и ростом заболеваемости раком.

- Ожидается, что сегмент расходных материалов будет доминировать на рынке с долей рынка 69,3%, что обусловлено их важной ролью в диагностических процессах.

Область применения отчета и сегментация рынка анатомической патологии

|

Атрибуты |

Ключевые данные о рынке анатомической патологии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка анатомической патологии

«Технологическая интеграция и автоматизация в рабочих процессах анатомической патологии»

- Одной из заметных тенденций на рынке анатомической патологии является растущая интеграция цифровых платформ патологии и автоматизированных сканеров слайдов для оптимизации диагностики и повышения эффективности рабочего процесса.

- Эти инновации поддерживают патологоанатомов, обеспечивая возможность получения цифровых изображений высокого разрешения, анализа с использованием искусственного интеллекта и удаленной диагностики, сокращая время выполнения исследований и повышая точность диагностики.

- Например, системы визуализации всего предметного стекла (WSI) в сочетании с инструментами анализа изображений на базе искусственного интеллекта позволяют быстро идентифицировать раковые ткани и клеточные аномалии, что особенно ценно в высокопроизводительных лабораториях и при диагностике онкологии.

- Эти достижения преобразуют службы патологии, способствуя более быстрой и точной диагностике и содействуя переходу к полностью цифровым, взаимосвязанным лабораторным экосистемам, которые имеют решающее значение для управления растущей нагрузкой и обеспечения качества ухода за пациентами.

Динамика рынка анатомической патологии

Водитель

«Рост заболеваемости раком и увеличение спроса на точную диагностику»

- Растущее глобальное бремя рака является основным фактором, влияющим на рынок анатомической патологии, поскольку точная диагностика тканей имеет решающее значение для эффективного лечения рака.

- Поскольку заболеваемость раком продолжает расти, растет и спрос на точный патологический анализ, способствующий раннему выявлению заболеваний, персонализированной терапии и улучшению результатов лечения пациентов.

- Потребность в детальном анализе тканей для дифференциации доброкачественных и злокачественных опухолей, оценки прогрессирования заболевания и разработки целевой терапии еще больше стимулирует рост рынка.

Например,

- По данным Всемирной организации здравоохранения (ВОЗ), в декабре 2023 года рак останется основной причиной смерти во всем мире: ежегодно от него умирает около 10 миллионов человек, что подчеркивает решающую роль точных методов диагностики в раннем выявлении и лечении.

- В результате спрос на передовые решения в области анатомической патологии, включая окрашивание тканей, иммуногистохимию (ИГХ) и цифровую патологию, продолжает расти.

Возможность

«Интеграция искусственного интеллекта и цифровой патологии»

- Системы патологии на базе искусственного интеллекта могут повысить точность диагностики, автоматизировать рутинные задачи и оптимизировать лабораторные рабочие процессы, сокращая время выполнения и эксплуатационные расходы.

- Эти технологии позволяют патологам выявлять сложные закономерности, точнее оценивать образцы тканей и ставить более быстрые и точные диагнозы.

- Кроме того, системы на основе искусственного интеллекта могут помочь в анализе изображений, позволяя патологам выявлять редкие типы клеток и более эффективно оценивать прогрессирование заболевания.

Например,

- Согласно исследованию, опубликованному в журнале Journal of Pathology Informatics, в январе 2025 года системы анализа изображений на основе искусственного интеллекта продемонстрировали точность обнаружения клеток рака молочной железы более 95%, что значительно снизило количество диагностических ошибок и улучшило результаты лечения пациентов.

- Интеграция ИИ в анатомическую патологию может привести к созданию более персонализированных планов лечения, снижению диагностической вариабельности и улучшению результатов лечения пациентов, что делает ее значительной возможностью для роста.

Сдержанность/Вызов

«Высокие затраты на оборудование и нехватка квалифицированной рабочей силы»

- Высокая стоимость современного оборудования для анатомической патологии, включая автоматизированные процессоры тканей, цифровые сканеры и диагностические инструменты на базе искусственного интеллекта, создает существенное препятствие для роста рынка, особенно для небольших и средних лабораторий.

- Эти технологии часто требуют значительных первоначальных инвестиций, постоянного обслуживания и специализированного обучения патологоанатомов и техников.

- Этот финансовый барьер может ограничить внедрение современных диагностических инструментов, особенно в развивающихся регионах, где бюджеты здравоохранения ограничены.

Например ,

- Согласно отчету Ассоциации патологоанатомических устройств, в ноябре 2024 года высокая стоимость цифровых систем патологии может превысить 200 000 долларов США за единицу, что существенно повлияет на способность небольших лабораторий внедрять эти технологии и тем самым ограничить проникновение на рынок.

- Следовательно, эти проблемы со стоимостью могут привести к неравенству в качестве диагностики и доступе к передовым патологоанатомическим услугам, что повлияет на общие результаты лечения пациентов.

Объем рынка анатомической патологии

Рынок сегментирован по признаку продукта и услуги, конечного пользователя и области применения.

|

Сегментация |

Субсегментация |

|

По продуктам и услугам |

|

|

Конечным пользователем |

|

|

По применению |

|

Ожидается, что в 2025 году на рынке будут доминировать расходные материалы с наибольшей долей в сегменте продуктов и услуг.

Ожидается, что сегмент расходных материалов будет доминировать на рынке анатомической патологии с наибольшей долей в 69,3% в 2025 году из-за его критической роли в диагностических процессах. Как основные компоненты в анализе тканей, включая реагенты, антитела и наборы, расходные материалы поддерживают точную диагностику заболеваний и эффективные лабораторные рабочие процессы, стимулируя рост рынка. Растущий спрос на точную диагностику рака и других хронических заболеваний еще больше усиливает доминирование этого сегмента на рынке.

Ожидается, что диагностика заболеваний составит наибольшую долю на рынке приложений в прогнозируемый период.

Ожидается, что в 2025 году сегмент диагностики заболеваний будет доминировать на рынке анатомической патологии с наибольшей долей в 59,1% из-за его критической роли в диагностике различных заболеваний, особенно рака. Растущая потребность в точных диагностических инструментах для обнаружения и мониторинга сложных заболеваний стимулирует рост рынка, укрепляя лидерство этого сегмента на рынке.

Региональный анализ рынка анатомической патологии

«Северная Америка занимает самую большую долю на рынке анатомической патологии»

- Северная Америка доминирует на рынке анатомической патологии, занимая примерно 47,5% от общей доли рынка, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ключевых игроков рынка.

- США занимают значительную долю в этом регионе, обеспечивая около 39,1% мирового рынка, чему способствуют хорошо развитая фармацевтическая промышленность, обширные исследования и разработки, а также растущий спрос на точную диагностику заболеваний.

- Значительная доля Северной Америки дополнительно подкрепляется благоприятной политикой возмещения расходов, постоянным развитием диагностических технологий и присутствием крупных игроков на рынке, инвестирующих значительные средства в НИОКР.

- Кроме того, большой объем патологических исследований и особое внимание к раннему выявлению заболеваний в США продолжают стимулировать рост рынка в регионе.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке анатомической патологии»

- На Азиатско-Тихоокеанский регион в 2024 году пришлось около 21,1% мирового рынка анатомической патологии, при этом прогнозируется самый высокий темп роста среди всех регионов, что обусловлено быстрым развитием инфраструктуры здравоохранения, повышением осведомленности о ранней диагностике заболеваний и ростом заболеваемости раком.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками, чему способствуют быстрое расширение инфраструктуры здравоохранения, повышение осведомленности о диагностике заболеваний и увеличение объемов хирургических операций.

- Япония, с ее передовыми медицинскими технологиями и растущим числом патологов, остается важнейшим рынком для диагностического оборудования премиум-класса, поддерживающего точную диагностику заболеваний.

- Прогнозируется, что Индия зарегистрирует самый высокий среднегодовой темп роста в регионе — 14,6%, что обусловлено быстрым ростом сектора здравоохранения, увеличением расходов на здравоохранение и ростом спроса на эффективные диагностические инструменты, что делает ее ключевым игроком на мировом рынке.

Доля рынка анатомической патологии

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc. (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Лилли (США)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Cipla Inc. (США)

- Bausch Health Companies Inc. (Канада)

- Эбботт (США)

Последние разработки на мировом рынке анатомической патологии

- В апреле 2024 года компания Clarapath, занимающаяся медицинской робототехникой, объявила о стратегическом сотрудничестве с Mayo Clinic, чтобы продвинуть новую эру автоматизации лабораторий. Это партнерство направлено на повышение эффективности и точности рабочих процессов анатомической патологии с помощью передовых технологий автоматизации.

- В мае 2024 года Indica Labs получила одобрение FDA на свою цифровую платформу патологии HALO AP Dx. Это одобрение знаменует собой важную веху в принятии решений цифровой патологии, позволяя патологам анализировать цифровые слайды с повышенной точностью и эффективностью.

- В сентябре 2023 года Lab Genomics USA, дочерняя компания Lab Genomics Co., Ltd., объявила о приобретении QDx Pathology, лидера в области молекулярной и диагностической патологии. Ожидается, что это приобретение существенно повлияет на возможности фирмы и будущее отрасли в целом за счет расширения услуг молекулярной диагностики

- В марте 2023 года PathAI представила алгоритм Aim-PDL1 и цифровую платформу патологии для немелкоклеточного рака легких (НМРЛ) в сотрудничестве с 13 ведущими академическими медицинскими учреждениями, системами здравоохранения, независимыми институтами патологии и референтными лабораториями по всей стране. Эта инициатива направлена на повышение точности диагностики и оптимизацию рабочих процессов патологии за счет интеграции ИИ

- В феврале 2022 года компания GlobalMedia Group, LLC получила маркировку CE для своей ClinicalAccess Station Lite, программного пакета для телемедицины eNcounter и других диагностических камер. Это регулирующее одобрение позволяет компании расширять свои услуги телепатологии в Европейском союзе, улучшая доступ к диагностике патологии в отдаленных районах.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.