Global Anal Cancer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.02 Billion

USD

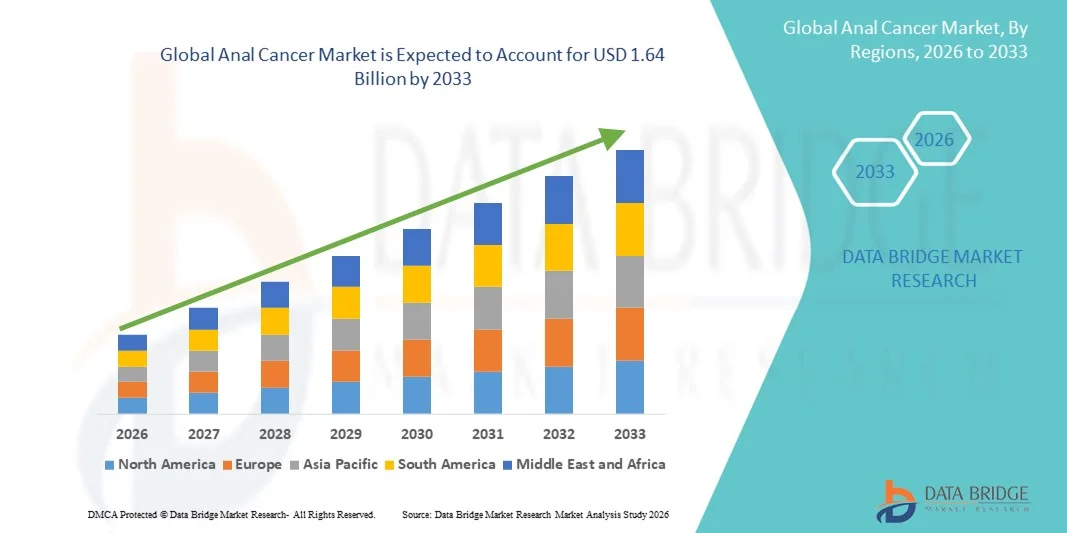

1.64 Billion

2025

2033

USD

1.02 Billion

USD

1.64 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 1.64 Billion | |

| % | |

|

Глобальная сегментация рынка лечения рака анального канала по типу (фторурацил, цисплатин, карбоплатин и другие), типу рака (карцинома in situ, плоскоклеточная карцинома, аденокарцинома, базальноклеточная карцинома, меланома и другие), типу лечения (химиотерапия, хирургия, лучевая терапия и иммунотерапия), конечным пользователям (больницы и клиники, центры долгосрочного ухода, аптеки, научно-исследовательские и академические институты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка рака анального канала

- Объем мирового рынка лечения рака анального канала в 2025 году оценивался в 1,02 млрд долларов США и, как ожидается, достигнет 1,64 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,17% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением глобальной заболеваемости раком анального канала, особенно случаями, связанными с вирусом папилломы человека (ВПЧ), активизацией научно-исследовательских и опытно-конструкторских работ, а также внедрением передовых диагностических и терапевтических решений, улучшающих результаты лечения пациентов.

- Кроме того, повышение осведомленности о программах скрининга, расширение применения иммунотерапии и таргетной терапии, а также улучшение инфраструктуры здравоохранения во всем мире увеличивают спрос на эффективное лечение рака анального канала. Эти факторы в совокупности ускоряют внедрение инновационных методов лечения и поддерживающей терапии, что значительно способствует росту отрасли.

Анализ рынка рака анального канала

- Рак анального канала, редкое злокачественное новообразование, поражающее анальный канал, все чаще признается важной областью онкологии в связи с ростом заболеваемости, связанной с инфекцией вируса папилломы человека (ВПЧ), иммунодефицитом и факторами риска, связанными с образом жизни. В настоящее время лечение включает в себя передовые диагностические, терапевтические и таргетные методы, улучшающие выживаемость и качество жизни.

- Растущий спрос на эффективное лечение рака анального канала обусловлен, главным образом, повышением осведомленности о программах ранней диагностики и скрининга, активизацией исследований в области иммунотерапии и таргетной терапии, а также ростом расходов на онкологическую помощь в сфере здравоохранения.

- Северная Америка доминировала на рынке лечения рака анального канала, занимая 42,5% выручки в 2025 году. Это объясняется ранним внедрением передовых методов лечения, хорошо развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей онкологических препаратов. В США наблюдается существенный рост доступа пациентов к вакцинам против ВПЧ, иммунотерапии и малоинвазивным хирургическим методам лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом благодаря развитию инфраструктуры здравоохранения, государственным инициативам по скринингу рака и повышению осведомленности о программах вакцинации против ВПЧ.

- В 2025 году сегмент химиотерапии доминировал на рынке с долей в 44,3%, чему способствовала доказанная эффективность химиотерапии при лечении запущенных стадий рака анального канала и возможность применения в комбинированной терапии, улучшающей результаты лечения пациентов.

Обзор отчета и сегментация рынка рака анального канала

|

Атрибуты |

Ключевые рыночные тенденции в области рака анального канала. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка рака анального канала

Достижения в области иммунотерапии и таргетной терапии.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения рака анального канала является растущее внедрение иммунотерапии и таргетной терапии , которые улучшают показатели выживаемости и снижают побочные эффекты по сравнению с традиционной химиотерапией.

- Например, комбинация ингибиторов PD-1 с химиотерапией показала улучшение показателей ответа у пациентов с запущенным раком анального канала, что дает новую надежду тем, у кого ограничены возможности лечения.

- Подходы персонализированной медицины, включая геномное профилирование и терапию, основанную на биомаркерах, позволяют онкологам адаптировать лечение к индивидуальным особенностям пациентов, повышая эффективность и минимизируя ненужную токсичность.

- Интеграция иммунотерапии и таргетной терапии с традиционными протоколами лечения все чаще стандартизирует схемы лечения, предоставляя многокомпонентные варианты терапии, которые улучшают результаты лечения пациентов.

- Тенденция к применению методов прецизионной онкологии и иммунотерапии меняет ожидания врачей и пациентов, что приводит к росту спроса на инновационные решения в области лечения.

- Всё чаще применяются малоинвазивные хирургические методы лечения рака анального канала на ранних стадиях, что сокращает время восстановления и продолжительность пребывания в больнице, а также дополняет системную терапию.

- Интеграция цифровых медицинских платформ и телеонкологических услуг позволяет пациентам отслеживать ход лечения и консультироваться со специалистами удаленно, что повышает приверженность лечению и доступность медицинской помощи.

- Спрос на новые, эффективные и менее токсичные варианты лечения быстро растет как в развитых, так и в развивающихся странах, поскольку медицинские учреждения стремятся улучшить качество жизни, одновременно снижая затраты на лечение.

Динамика рынка рака анального канала

Водитель

Рост заболеваемости раком анального канала, связанным с ВПЧ, и программы повышения осведомленности об этом заболевании

- Увеличение распространенности случаев рака анального канала, вызванного ВПЧ, в сочетании с повышением осведомленности о программах скрининга, является существенным фактором, обуславливающим возросший спрос на эффективные методы лечения.

- Например, в марте 2025 года в Северной Америке в рамках инициативы в области общественного здравоохранения был расширен охват вакцинацией против ВПЧ, что напрямую повлияло на раннюю диагностику и профилактику рака анального канала.

- По мере повышения осведомленности о факторах риска и ранних симптомах пациенты с большей вероятностью будут своевременно обращаться за медицинской помощью, что будет способствовать внедрению профилактических, диагностических и терапевтических мероприятий.

- Растущие инвестиции в исследования и разработки в области онкологии и инфраструктуру здравоохранения, особенно в разработку иммунотерапии и таргетной терапии, облегчают доступ к передовым методам лечения.

- Наличие многопрофильных групп по уходу за пациентами, программ поддержки пациентов и клинических рекомендаций, интегрирующих новые методы лечения, способствует их внедрению, делая эти вмешательства более доступными и эффективными как в городских, так и в полугородских регионах.

- Увеличение государственного финансирования программ скрининга рака и вакцинации в странах с развивающейся экономикой способствует ранней диагностике, что расширяет круг пациентов, нуждающихся в эффективном лечении.

- Партнерство между фармацевтическими компаниями и научно-исследовательскими институтами в разработке новых лекарств и комбинированных методов лечения ускоряет рост рынка и расширяет портфель терапевтических средств.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах.

- Высокая стоимость иммунотерапии, таргетной терапии и современных диагностических инструментов представляет собой серьезную проблему для более широкого проникновения на рынок, особенно в развивающихся странах.

- Например, ограниченная доступность ингибиторов PD-1 или таргетной комбинированной терапии в регионах с низким уровнем дохода ограничивает доступ пациентов к эффективным вариантам лечения.

- Обеспечение равного доступа требует значительных инвестиций в инфраструктуру здравоохранения, цепочки поставок и инициативы в области общественного здравоохранения, что может стать препятствием для быстрого расширения рынка.

- Кроме того, недостаточная осведомленность о программах скрининга и профилактики рака анального канала приводит к задержке диагностики, снижая эффективность лечения.

- Хотя появляются некоторые стратегии снижения затрат, такие как биоаналоги и государственные субсидии, доступность лекарств остается критически важной проблемой, особенно для сельского населения или пациентов без медицинской страховки.

- Преодоление этих проблем посредством государственной поддержки, страхового покрытия и наращивания потенциала региональной системы здравоохранения будет иметь решающее значение для устойчивого роста рынка лечения рака анального канала.

- Недостаточное количество квалифицированных специалистов-онкологов и неадекватные условия в больницах в некоторых регионах ограничивают доступ к передовым методам лечения, замедляя их внедрение на рынок.

- Регуляторные препятствия и длительные процессы утверждения новых иммунотерапевтических или таргетных препаратов могут задерживать доступ пациентов к лечению и влиять на сроки роста рынка.

Обзор рынка рака анального канала

Рынок сегментирован по типу, типу рака, типу лечения и конечному пользователю.

- По типу

По типу препаратов рынок лечения рака анального канала сегментирован на фторурацил, цисплатин, карбоплатин и другие. Сегмент фторурацила доминировал на рынке, занимая наибольшую долю выручки в 38,6% в 2025 году, благодаря его длительному клиническому применению и доказанной эффективности в комбинированных схемах химиотерапии при раке анального канала. Фторурацил широко используется онкологами благодаря своей способности эффективно воздействовать на быстро делящиеся опухолевые клетки, сохраняя при этом управляемые побочные эффекты. Этот сегмент выигрывает от наличия клинических рекомендаций, предписывающих химиолучевую терапию на основе фторурацила в качестве терапии первой линии, особенно при плоскоклеточном раке. Больницы и онкологические центры часто имеют в наличии фторурацил благодаря его доступности, экономичности и совместимости с лучевой терапией. Продолжающиеся клинические исследования изучают комбинированные методы лечения с использованием фторурацила, что еще больше укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент цисплатина продемонстрирует самый быстрый темп роста — 8,9% в период с 2026 по 2033 год, чему способствует его растущее использование в комбинированной терапии с лучевой терапией и иммунотерапией при запущенных стадиях рака анального канала. Эффективность цисплатина в улучшении результатов лечения пациентов высокого риска, а также его растущее внедрение в клинические протоколы, способствуют его распространению. Кроме того, растущая осведомленность онкологов о преимуществах цисплатина в схемах химиолучевой терапии стимулирует спрос, особенно в Северной Америке и Европе. На развивающихся рынках также наблюдается ускоренное внедрение благодаря продолжающимся усилиям по расширению инфраструктуры лечения онкологических заболеваний и доступу к передовым химиотерапевтическим препаратам.

- По типу рака

В зависимости от типа рака, рынок рака анального канала сегментируется на карциному in situ, плоскоклеточную карциному, аденокарциному, базальноклеточную карциному, меланому и другие. Сегмент плоскоклеточной карциномы (ПКК) доминировал на рынке с долей выручки в 61,2% в 2025 году благодаря высокой распространенности этого заболевания среди пациентов с раком анального канала. ПКК тесно связана с инфекцией ВПЧ, и протоколы лечения этого подтипа хорошо разработаны, включая химиолучевую терапию и таргетную терапию. Доминирование сегмента дополнительно поддерживается программами скрининга и инициативами по ранней диагностике, которые отдают приоритет ПКК из-за ее агрессивного характера и более высоких показателей успеха лечения при раннем выявлении. Больницы и специализированные онкологические центры активно занимаются лечением случаев ПКК, что способствует постоянному спросу на терапевтические препараты и поддерживающую терапию. Клинические исследования продолжают фокусироваться на улучшении результатов лечения ПКК с помощью иммунотерапии и комбинированной терапии, укрепляя лидерство сегмента на рынке.

Ожидается, что сегмент аденокарциномы продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2026 по 2033 год, чему способствует растущая осведомленность о ее увеличении как в развитых, так и в развивающихся регионах. Случаи аденокарциномы часто требуют мультимодального лечения, включающего хирургическое вмешательство и химиотерапию, что открывает возможности для разработки новых терапевтических методов. Достижения в области диагностической визуализации и молекулярного профилирования позволяют выявлять заболевание на более ранних стадиях, что еще больше стимулирует рост. Необходимость в персонализированных стратегиях лечения и растущее внедрение таргетной терапии ускоряют проникновение на рынок этого подтипа заболевания.

- По типу лечения

В зависимости от типа лечения рынок рака анального канала сегментируется на химиотерапию, хирургическое вмешательство, лучевую терапию и иммунотерапию. Сегмент химиотерапии доминировал на рынке с долей выручки в 44,3% в 2025 году, что обусловлено его центральной ролью в стандартных протоколах лечения как ранних, так и поздних стадий рака анального канала. Химиотерапевтические препараты, такие как фторурацил и цисплатин, широко используются в сочетании с лучевой терапией для повышения эффективности лечения и показателей выживаемости. Больницы и онкологические центры регулярно назначают химиотерапию благодаря ее клинической эффективности и установленным рекомендациям. Сегмент выигрывает от продолжающихся клинических исследований, изучающих комбинированные схемы лечения с иммунотерапией, что еще больше укрепляет его доминирующее положение на рынке. Кроме того, химиотерапия остается более доступной и экономически эффективной по сравнению с новыми методами лечения во многих регионах, что способствует ее широкому распространению.

Ожидается, что сегмент иммунотерапии продемонстрирует самый быстрый темп роста в 12,1% в период с 2026 по 2033 год, чему способствуют растущее число одобренных ингибиторов PD-1/PD-L1 для лечения запущенного рака анального канала и растущие клинические данные, подтверждающие их эффективность. Иммунотерапия все чаще используется у пациентов с резистентным к лечению или рецидивирующим заболеванием, что создает высокий неудовлетворенный спрос. Рост инвестиций в исследования и разработки, в сочетании с повышением осведомленности пациентов и расширением страхового покрытия на развитых рынках, стимулирует внедрение иммунотерапии. Медицинские учреждения расширяют программы иммунотерапии, включая комбинированные методы лечения, что еще больше ускоряет рост рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок лечения рака анального канала сегментируется на больницы и клиники, центры долгосрочного ухода, аптеки, научно-исследовательские и академические институты и другие. Сегмент больниц и клиник доминировал на рынке с долей выручки в 52,3% в 2025 году, что объясняется его центральной ролью в диагностике, лечении и послетерапевтическом уходе за пациентами с раком анального канала. Больницы предоставляют комплексные онкологические услуги, включая химиотерапию, лучевую терапию, хирургическое вмешательство и поддерживающую терапию, являясь, таким образом, основным местом лечения. Этот сегмент также выигрывает от широкого внедрения передовых протоколов лечения и многопрофильных групп по уходу. Частые обновления клинических рекомендаций и наличие специализированных онкологических отделений еще больше укрепляют доминирование больниц. Кроме того, больницы в Северной Америке и Европе внедрили обширные программы вакцинации и скрининга на ВПЧ, что способствует постоянному притоку пациентов.

Ожидается, что сегмент научно-исследовательских и академических институтов продемонстрирует самый быстрый среднегодовой темп роста в 9,2% в период с 2026 по 2033 год, чему способствуют увеличение числа клинических испытаний, трансляционных исследований и разработка новых методов лечения рака анального канала. Институты находятся на переднем крае исследований иммунотерапии, таргетных препаратов и комбинированных схем лечения, что создает спрос на исследовательские материалы и экспериментальные лекарства. Растущее сотрудничество между фармацевтическими компаниями и академическими центрами ускоряет инновации и клиническое внедрение. Государственное финансирование исследований рака, наряду с растущей осведомленностью об эпидемиологии рака анального канала, дополнительно поддерживает рост в этом сегменте.

Региональный анализ рынка рака анального канала

- Северная Америка доминировала на рынке лечения рака анального канала, занимая 42,5% выручки в 2025 году. Это объясняется ранним внедрением передовых методов лечения, хорошо развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей онкологических препаратов. В США наблюдается существенный рост доступа пациентов к вакцинам против ВПЧ, иммунотерапии и малоинвазивным хирургическим методам лечения.

- Пациенты и медицинские работники в регионе отдают приоритет ранней диагностике, передовым методам лечения, а также доступу к иммунотерапии и таргетной терапии, что способствует широкому внедрению эффективных решений по лечению рака анального канала.

- Это прочное положение на рынке дополнительно подкрепляется правительственными инициативами по продвижению программ вакцинации и скрининга на ВПЧ, повышению осведомленности о факторах риска, а также ростом инвестиций в исследования рака и клинические испытания, что делает Северную Америку ведущим регионом в области лечения рака анального канала.

Анализ рынка рака анального канала в США

В 2025 году рынок лечения рака анального канала в США занял наибольшую долю выручки в Северной Америке – 83%, что обусловлено высокой распространенностью случаев, связанных с ВПЧ, и широким доступом к передовым методам лечения онкологических заболеваний. Пациенты все чаще отдают приоритет ранней диагностике с помощью программ скрининга и доступу к иммунотерапии, химиотерапии и таргетной терапии. Растущая осведомленность о профилактической вакцинации против ВПЧ в сочетании с хорошо развитой инфраструктурой здравоохранения еще больше способствует развитию рынка. Кроме того, интеграция междисциплинарной онкологической помощи и доступность клинических исследований вносят значительный вклад в улучшение результатов лечения пациентов и внедрение методов лечения.

Анализ рынка рака анального канала в Европе

Прогнозируется, что европейский рынок лечения рака анального канала будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет строгих рекомендаций по лечению рака, высоких расходов на здравоохранение и растущей потребности в эффективных методах лечения. Рост урбанизации и развитая больничная инфраструктура способствуют внедрению современных методов лечения, таких как химиолучевая терапия и иммунотерапия. Европейские пациенты также высоко ценят раннюю диагностику и профилактические меры, поддерживаемые национальными программами вакцинации против ВПЧ. В регионе наблюдается рост как в государственном, так и в частном секторах здравоохранения, при этом больницы и онкологические центры активно внедряют новые протоколы лечения.

Анализ рынка рака анального канала в Великобритании

Ожидается, что рынок лечения рака анального канала в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о вакцинации против ВПЧ, профилактические программы скрининга и растущая распространенность рака анального канала. Пациенты и врачи все чаще применяют иммунотерапию и таргетную терапию для улучшения результатов лечения, особенно на поздних стадиях заболевания. Развитая инфраструктура здравоохранения Великобритании в сочетании с мощной государственной поддержкой инициатив по профилактике рака, как ожидается, будет и дальше стимулировать рост рынка. Ранняя диагностика и кампании по информированию пациентов также способствуют более широкому внедрению методов лечения.

Анализ рынка рака анального канала в Германии

Ожидается, что рынок лечения рака анального канала в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о факторах риска развития рака анального канала, передовые диагностические возможности и доступ к мультимодальным вариантам лечения. Ориентация Германии на инновации в онкологической помощи, наряду с высокими расходами на здравоохранение, способствует внедрению таргетной терапии и иммунотерапии. Больницы и специализированные онкологические центры внедряют передовые протоколы лечения, уделяя особое внимание персонализированному подходу к пациентам. Акцент на раннем выявлении и программах поддержки пациентов соответствует местным нормативным стандартам и способствует устойчивому росту рынка.

Анализ рынка рака анального канала в Азиатско-Тихоокеанском регионе

Рынок лечения рака анального канала в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 9,1%) в прогнозируемый период с 2026 по 2033 год. Этому способствуют развитие инфраструктуры здравоохранения, повышение осведомленности о вакцинации против ВПЧ и расширение доступа к передовым методам лечения рака в таких странах, как Китай, Япония и Индия. Правительственные инициативы по продвижению скрининга и ранней диагностики рака способствуют увеличению охвата лечением. Кроме того, расширение сети онкологических центров и улучшение политики возмещения расходов делают передовые методы лечения более доступными для пациентов. Рост урбанизации и увеличение располагаемых доходов также поддерживают рост рынка в регионе.

Анализ рынка рака анального канала в Японии

Рынок лечения рака анального канала в Японии набирает обороты благодаря высокой осведомленности страны о профилактике рака, развитой системе здравоохранения и растущему внедрению иммунотерапии и таргетной терапии. Японский рынок делает упор на раннюю диагностику посредством национальных программ скрининга, а онкологические центры внедряют персонализированные подходы к лечению. Старение населения также, вероятно, будет стимулировать спрос на эффективные и переносимые варианты лечения как в стационарных, так и в амбулаторных условиях. Кроме того, интеграция цифровых медицинских платформ для мониторинга состояния пациентов способствует росту приверженности лечению и улучшению его результатов.

Анализ рынка рака анального канала в Индии

В 2025 году рынок лечения рака анального канала в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности ВПЧ, расширением онкологической инфраструктуры и повышением осведомленности о программах ранней диагностики. Система здравоохранения Индии быстро модернизируется для предоставления передовых методов лечения, таких как химиолучевая терапия, иммунотерапия и таргетная терапия. Растущее внедрение профилактической вакцинации против ВПЧ в сочетании с растущей урбанизацией и увеличением среднего класса стимулирует распространение лечения. Правительственные инициативы по повышению осведомленности о раке и расширение специализированных онкологических центров являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка рака анального канала

В отрасли лечения рака анального канала лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Incyte (США)

- Merck & Co., Inc., (США)

- Компания Pfizer Inc. (США)

- F. Hoffmann‑La Roche Ltd (Швейцария)

- Компания Bristol‑Myers Squibb (США)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- Novartis AG (Швейцария)

- Санофи (Франция)

- Компания «Эли Лилли» (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Gilead Sciences, Inc. (США)

- Bayer AG (Германия)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

- Oncolytics Biotech Inc. (Канада)

- Antiva Biosciences, Inc. (США)

- Gilead Sciences, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке лечения рака анального канала?

- В декабре 2025 года Министерство здравоохранения, труда и социального обеспечения Японии (MHLW) одобрило препарат Zynyz® (ретифанлимаб) в комбинации с карбоплатином и паклитакселом в качестве терапии первой линии для лечения распространенной плоскоклеточной карциномы анального канала (SCAC) в Японии, установив новый стандарт лечения для пациентов с распространенным раком анального канала на японском рынке.

- В октябре 2025 года компания Oncolytics Biotech® сообщила об обновленных клинических данных своего продолжающегося исследования GOBLET, показавших, что пелареореп в комбинации с ингибитором контрольных точек атезолизумабом достиг объективной частоты ответа (ОРР) в 30% у пациентов с метастатическим плоскоклеточным раком анального канала (SCAC) во второй линии или на последующих этапах лечения, что более чем вдвое превышает исторический показатель ответа при стандартном лечении, при этом наблюдалось несколько устойчивых полных ремиссий.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило ретифанлимаб-dlwr (Zynyz) в комбинации с карбоплатином и паклитакселом для лечения первой линии взрослых пациентов с неоперабельной местно-рецидивирующей или метастатической плоскоклеточной карциномой анального канала (SCAC), а также в качестве монотерапии для пациентов с прогрессированием заболевания или непереносимостью химиотерапии на основе препаратов платины. Это стало первым специфическим иммунотерапевтическим препаратом, одобренным для лечения распространенного рака анального канала в США.

- В мае 2025 года результаты исследования PLATO продемонстрировали прорыв в дозировке лучевой терапии при раке анального канала на ранней стадии, показав, что более низкие дозы и более короткий курс лучевой терапии приводят к более высоким показателям полного исчезновения раковых клеток и меньшему количеству краткосрочных побочных эффектов по сравнению с традиционными схемами, что потенциально может изменить клиническую практику лучевой терапии во всем мире.

- В марте 2025 года исследователи из Онкологического центра им. М.Д. Андерсона выявили потенциальные биомаркеры, связанные с более длительной выживаемостью у пациентов с метастатическим раком анального канала, положительным на ВПЧ, в ходе анализа II фазы исследования атезолизумаба в сочетании с бевацизумабом. Полученные данные могут послужить основой для будущих стратегий таргетной иммунотерапии и персонализированных подходов к лечению.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.