Global Ambulatory Surgery Center Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.04 Billion

USD

69.57 Billion

2024

2032

USD

42.04 Billion

USD

69.57 Billion

2024

2032

| 2025 –2032 | |

| USD 42.04 Billion | |

| USD 69.57 Billion | |

| % | |

|

Global Ambulatory Surgery Center Market Segmentation, By Ownership (Physician Only, Hospital Only, Corporation Only, Physician and Hospital, Physician and Corporation, Hospital and Corporation), Surgery Type (Dental, Otolaryngology, Endoscopy, Obstetrics/Gynecology, Ophthalmology, Orthopedic, Cardiovascular, Neurology, Plastic Surgery, Podiatry, Others), Specialty Type (Single Specialty, Multi-specialty), Services (Diagnosis, Treatment) – Industry Trends and Forecast to 2032

Ambulatory Surgery Center Market Analysis

An ambulatory surgery centre (ASC) is a medical facility that specializes in offering safe outpatient surgical services and procedures. As a result, outpatient surgery has many advantages compared to in-patient surgery. Rising demand for minimally invasive procedures, technological advancements in surgical instruments and equipment, and surgeons' control over selecting such equipment are the major factors responsible for the growth of the ambulatory surgery center market.

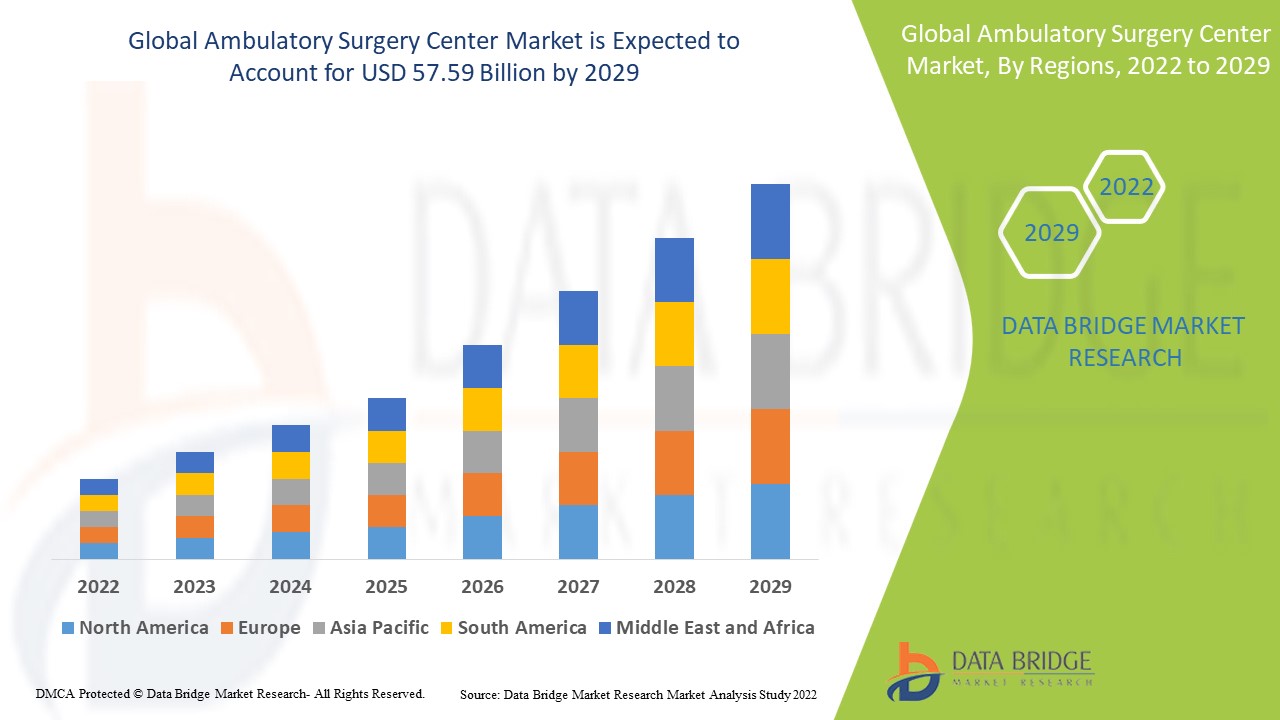

Global Ambulatory Surgery Center Market Size

Global ambulatory surgery center market size was valued at USD 42.04 billion in 2024 and is projected to reach USD 69.57 billion by 2032, with a CAGR of 6.5% during the forecast period of 2025 to 2032.

Report Scope and Market Segmentation

|

Attributes |

Ambulatory Surgery Center Key Market Insights |

|

Segmentation |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Key Market Players |

Envision Healthcare (U.S.), TH Medical (U.S.), MEDNAX Services Inc. (U.S.), TeamHealth (U.S.), UnitedHealth Group (U.S.), QHCCS, LLC (U.S.), Surgery Partners (U.S.), NOVENA GLOBAL HEALTHCARE GROUP, INC. (Singapore), CHSPSC, LLC (U.S.), Terveystalo (Finland), SurgCenter (U.S.), Healthway Medical Group (Singapore), and Prospect Medical Systems (U.S.) |

|

Market Opportunities |

|

Ambulatory Surgery Center Market Definition

Ambulatory surgical centres, also known as ASCs, are one of the ambulatory services where procedures are performed; admission to a hospital is not necessary. Based on ownership, such as physician ownership and other ownership, the ambulatory surgery facilities can be divided. The ASCs can also be broken down into subgroups based on specialty, including multispecialty, orthopaedics, gastrointestinal, and ophthalmology.

Ambulatory Surgery Center Market Dynamics

Drivers

- Technological developments

Some of the determinants effective for market germination include strengthening requirements for minimally invasive procedures, technological developments in medical accessories and instruments, and doctors' control over the selection of such facilities.

- Rise in chronic diseases

In the forecast period of 2025 to 2032, the business of ambulatory surgical centres will be supported by the growing annoyance of chronic diseases in emerging as well as advanced markets. Therefore, increasing the likelihood of problems will unmistakably influence market emergence.

- Rising ageing population

The ageing population base will have a beneficial effect on market growth over the forecast period. The market expansion is further accelerated by the availability and rising demand for minimally invasive therapies for better patient management.

Opportunities

Additionally, the rising prevalence of chronic illnesses in the adult and geriatric population increases the need for outpatient operation markets since it provides better patient care and more inexpensive treatment.

Restraints/Challenges

On the other hand, the huge expense of numerous medicinal devices will obstruct the market's growth rate. The dearth of skilled professionals and lack of healthcare infrastructure in developing economies will challenge the market.

This ambulatory surgery center market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the ambulatory surgery center market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

Ambulatory Surgery Center Market Scope

The ambulatory surgery center market is segmented on the basis of ownership, surgery type, specialty type, and service. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Ownership

- Physician Only

- Hospital Only

- Corporation Only

- Physician and Hospital

- Physician and Corporation

- Hospital and Corporation

Surgery Type

- Dental

- Otolaryngology

- Endoscopy

- Obstetrics / Gynecology

- Opthalmology

- Orthopedic

- Cardiovascular

- Neurology

- Plastic Surgery

- Podiatry

- Others

Speciality Type

- Multi-specialty

- Single specialty

Service

- Diagnosis

- Treatment

Ambulatory Surgery Center Market Regional Analysis

The ambulatory surgery center market is analyzed and market size insights and trends are provided by country, ownership, surgery type, specialty type, and service as referenced above.

The countries covered in the ambulatory surgery center market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the ambulatory surgery center market owing to the increase is attributable to the expanding requirement for operational methods implemented in the same-day medical capital and complimentary compensation methods.

Asia-Pacific is expected to grow at the highest growth rate in the forecast period of 2025 to 2032 due to the rising health awareness among the people and growing demand of advanced medical technology.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Ambulatory Surgery Center Market Share

The ambulatory surgery center market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to ambulatory surgery center market.

Ambulatory Surgery Center Market Leaders Operating in the Market Are:

- Envision Healthcare (U.S.)

- TH Medical (U.S.)

- MEDNAX Services Inc. (U.S.)

- TeamHealth (U.S.)

- UnitedHealth Group (U.S.)

- QHCCS, LLC (U.S.)

- Surgery Partners (U.S.)

- NOVENA GLOBAL HEALTHCARE GROUP, INC. (Singapore)

- CHSPSC, LLC (U.S.)

- Terveystalo (Finland)

- SurgCenter (U.S.)

- Healthway Medical Group (Singapore)

- Prospect Medical Systems (U.S.)

Latest Developments in Ambulatory Surgery Center Market

- In February 2022, at order to deliver specialized joint replacement surgery in an ambulatory care centre, EMU Health and NYU Langone Orthopedics collaborated to launch a new outpatient joint replacement programme. This initiative will fuel the segment's growth

- In January 2022, ValueHealth LLC, a renowned Ambulatory Center of Excellence (ACE) leader, and Penn State Health, which has acquired a stake in the Surgery Center of Lancaster, engaged into a joint venture collaboration

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.