Global Ambulatory Health Care Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.40 Billion

USD

5.42 Billion

2022

2030

USD

3.40 Billion

USD

5.42 Billion

2022

2030

| 2023 –2030 | |

| USD 3.40 Billion | |

| USD 5.42 Billion | |

| % | |

|

Глобальный рынок услуг амбулаторного здравоохранения по типу (отделения первичной медико-санитарной помощи, медицинские специальности, отделения неотложной помощи, хирургические специальности, диагностика, наблюдение, консультация, лечение, вмешательство, реабилитационные услуги), области применения (ортопедия, офтальмология , гастроэнтерология, пластическая хирургия, лечение боли или спинальные инъекции, другие) — отраслевые тенденции и прогноз до 2030 года.

Анализ и размер рынка амбулаторных медицинских услуг

По данным Всемирной организации здравоохранения (ВОЗ), ожидается, что распространенность хронических заболеваний к 2020 году вырастет на 57%. Возросший спрос на системы здравоохранения из-за хронических заболеваний стал серьезной проблемой. Аналогичным образом, ожидается, что хронические заболевания увеличат спрос на амбулаторные медицинские услуги. Согласно исследованиям ВОЗ, ожидается, что хронические заболевания будут составлять почти три четверти всех случаев смерти во всем мире к 2020 году. Согласно исследованиям, 71% смертей в развивающихся странах могут быть вызваны ишемической болезнью сердца (ИБС), 75% — инсультом и 70% — диабетом. В результате ожидается, что растущая распространенность хронических заболеваний будет способствовать росту рынка амбулаторных медицинских услуг.

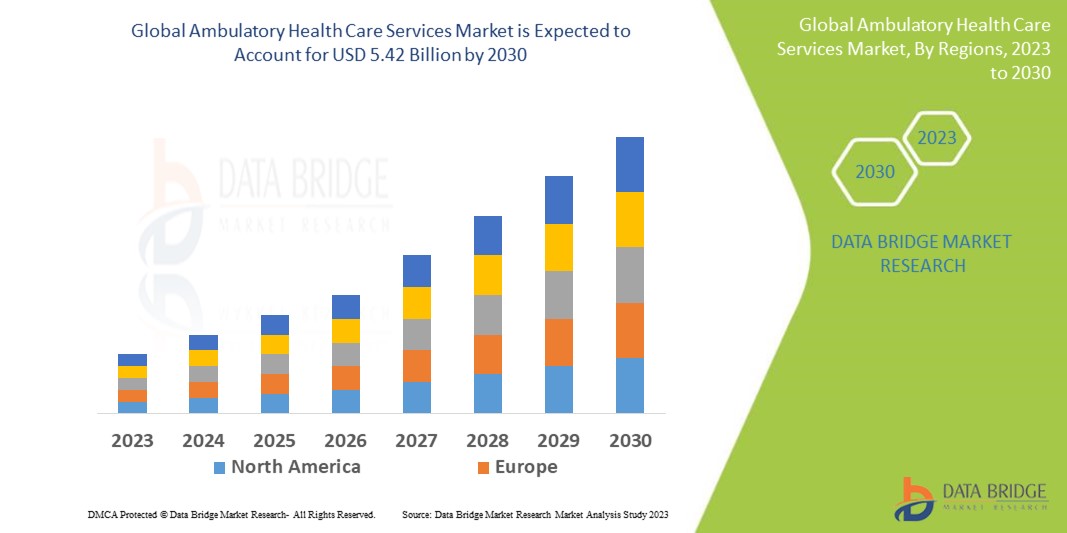

По данным Data Bridge Market Research, рынок амбулаторных медицинских услуг, объем которого в 2022 году составил 3,40 млрд долларов США, к 2030 году, как ожидается, достигнет 5,42 млрд долларов США при среднегодовом темпе роста 6,00% в прогнозируемый период с 2023 по 2030 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

Масштаб и сегментация рынка амбулаторных медицинских услуг

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2015 - 2020) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Тип (отделения первичной медико-санитарной помощи, медицинские специальности, отделения неотложной помощи, хирургические специальности, диагностика, наблюдение, консультация, лечение, вмешательство, реабилитационные услуги), применение (ортопедия, офтальмология, гастроэнтерология, пластическая хирургия, лечение боли или спинальные инъекции, другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

AMSURG (США), IntegraMed America (США), Terveystalo (Финляндия), Aspen Healthcare (Великобритания), Medical Facilities Corporation (Канада), Symbion Pty Ltd (США), HCA Healthcare (США), Fresenius Kabi AG (Германия), LVL Medical (Франция), DaVita Inc. (США), Sonic Healthcare Limited (Австралия), Surgery Partners (США), Medical Facilities Corporation (Канада) |

|

Возможности рынка |

|

Определение рынка

Центры амбулаторного обслуживания (ASC) также известны как учреждения амбулаторной помощи. Эти амбулаторные медицинские учреждения предлагают такие услуги, как консультации, диагностика, лечение и вмешательство. Это более удобная альтернатива амбулаторным больничным процедурам. Офтальмология, ортопедия, гастроэнтерология, пластическая хирургия, лечение боли, гинекология и многие другие специальности представлены в ASC. Врачи возглавили развитие ASC с целью улучшения ухода за пациентами, качества и экономической эффективности.

Динамика рынка амбулаторных медицинских услуг

Драйверы

- Растущее использование робототехники

Растущее использование робототехники в амбулаторных услугах позволяет врачам выполнять сложные процедуры с большей точностью, гибкостью и контролем, чем традиционные методы. Ожидается, что эти факторы будут продвигать рынок амбулаторных медицинских услуг вперед. Например, CMR Surgical (CMR) объявила о запуске Versius Surgical Robotic System в марте 2022 года, которая была впервые в Европе установлена в амбулаторной хирургической практике для хирургии грыжи.

- Увеличение количества услуг амбулаторной помощи

Ожидается, что рост числа амбулаторных услуг и приобретение нескольких амбулаторных хирургических центров участниками рынка будут способствовать росту рынка в этом регионе. Например, в 2021 году United Surgical Partners International (USPI) согласилась приобрести оставшиеся центры SurgCenter Development в рамках долгосрочного соглашения о развитии на сумму 1,2 млрд долларов США. Tenet/USPI приобретет право собственности на 92 амбулаторных хирургических центра в 21 штате в рамках этой сделки.

Возможности

- Правительственные инициативы

Правительства увеличивают инвестиции в первичные медицинские учреждения, чтобы обеспечить более доступную медицинскую помощь. В феврале 2016 года реформы NHS, включающие увеличение финансирования врачей общей практики для снижения нагрузки на отделения неотложной помощи и травматологии, повысили перспективы Primary Healthcare Properties (PHP). Различные бизнес-стратегии, реализуемые известными компаниями, также, как ожидается, ускорят рост рынка в ближайшие годы.

Ограничения/Проблемы

- Высокая стоимость амбулаторных медицинских услуг

Амбулаторные расходы выросли, включая амбулаторные услуги в больницах и неотложную помощь. Амбулаторные расходы выросли с 381,5 млрд долларов до 706,4 млрд долларов в год. Высокая стоимость амбулаторных медицинских услуг и низкий уровень внедрения в развивающихся и слаборазвитых странах будут препятствовать темпам роста рынка.

В этом отчете о рынке амбулаторных медицинских услуг содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии отечественных и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрение продуктов, запуск продуктов, географическое расширение, технологические инновации на рынке. Чтобы получить больше информации о рынке амбулаторных медицинских услуг, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на амбулаторные медицинские услуги

COVID-19 оказал положительное влияние на рынок. Новое исследование, поддержанное NIA, обнаружило, что по мере того, как пандемия COVID-19 прогрессировала в начале 2021 года, значительные различия в использовании услуг амбулаторной помощи сохранялись в зависимости от типа страхового покрытия, которое имели люди. Исследование, опубликованное в JAMA 18 января 2022 года, обнаружило, что возврат к ожидаемым ставкам за услуги амбулаторной помощи был значительно ниже среди пациентов с Medicaid или тех, кто имел двойное право на Medicare и Medicaid, по сравнению с теми, у кого было коммерческое страхование, Medicare Advantage или страхование Medicare с оплатой за услуги.

Масштаб мирового рынка услуг амбулаторного здравоохранения

Рынок амбулаторных медицинских услуг сегментирован на основе типа и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Офисы первичной медико-санитарной помощи

- Отделения неотложной помощи

- Хирургическая специальность

- Диагноз

- Наблюдение

- Консультация

- Уход

- Вмешательство

- Реабилитационные услуги

- Медицинская специальность

Приложение

- Ортопедия

- Офтальмология

- Гастроэнтерология

- Пластическая хирургия

- Управление болью

- Инъекции в спинномозговую жидкость

- Другие

Региональный анализ/анализ рынка амбулаторных медицинских услуг

Проведен анализ рынка услуг амбулаторного здравоохранения, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам и областям применения, как указано выше.

Страны, охваченные отчетом о рынке услуг амбулаторного здравоохранения: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке услуг амбулаторного здравоохранения из-за растущей распространенности хронических заболеваний среди людей и благоприятного сценария возмещения расходов на амбулаторные услуги в этом регионе.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми высокими темпами в прогнозируемый период с 2023 по 2030 год в связи с ростом осведомленности об амбулаторных центрах и внедрении технологий.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и внутренних брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок амбулаторных медицинских услуг также предоставляет вам подробный анализ рынка для каждой страны по росту расходов на здравоохранение на капитальное оборудование, установленной базе различных видов продукции для рынка амбулаторных медицинских услуг, влиянию технологий с использованием кривых жизненной линии и изменениям в сценариях регулирования здравоохранения и их влиянию на рынок амбулаторных медицинских услуг. Данные доступны за исторический период 2011-2021 гг.

Анализ конкурентной среды и доли рынка амбулаторных медицинских услуг

Конкурентная среда рынка амбулаторных медицинских услуг содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком амбулаторных медицинских услуг.

Некоторые из основных игроков, работающих на рынке услуг амбулаторного здравоохранения:

- АМСУРГ (США)

- IntegraMed Америка (США)

- Тервейстало (Финляндия)

- Aspen Healthcare (Великобритания)

- Корпорация медицинских учреждений (Канада)

- Symbion Pty Ltd (США)

- HCA Healthcare (США)

- Fresenius Kabi AG (Германия)

- LVL Medical (Франция)

- DaVita Inc. (США)

- Sonic Healthcare Limited (Австралия)

- Surgery Partners (США)

- Корпорация медицинских учреждений (Канада)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.