Global Aerostructures Market

Размер рынка в млрд долларов США

CAGR :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

Глобальный рынок аэроструктурных материалов по компонентам (фюзеляж, оперение, поверхности управления полетом, крылья, нос, гондола и пилон, другие), материалу (композиты, сплавы, металлы), платформе (самолет с фиксированным крылом, винтокрылый самолет), конечному использованию (производитель оригинального оборудования (OEM), вторичный рынок), стране (США, Канада, Мексика, Бразилия, Аргентина, остальные страны Южной Америки, Германия, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки) Тенденции отрасли и прогноз до 2028 года

Анализ рынка и аналитика: глобальный рынок авиационных конструкций

Анализ рынка и аналитика: глобальный рынок авиационных конструкций

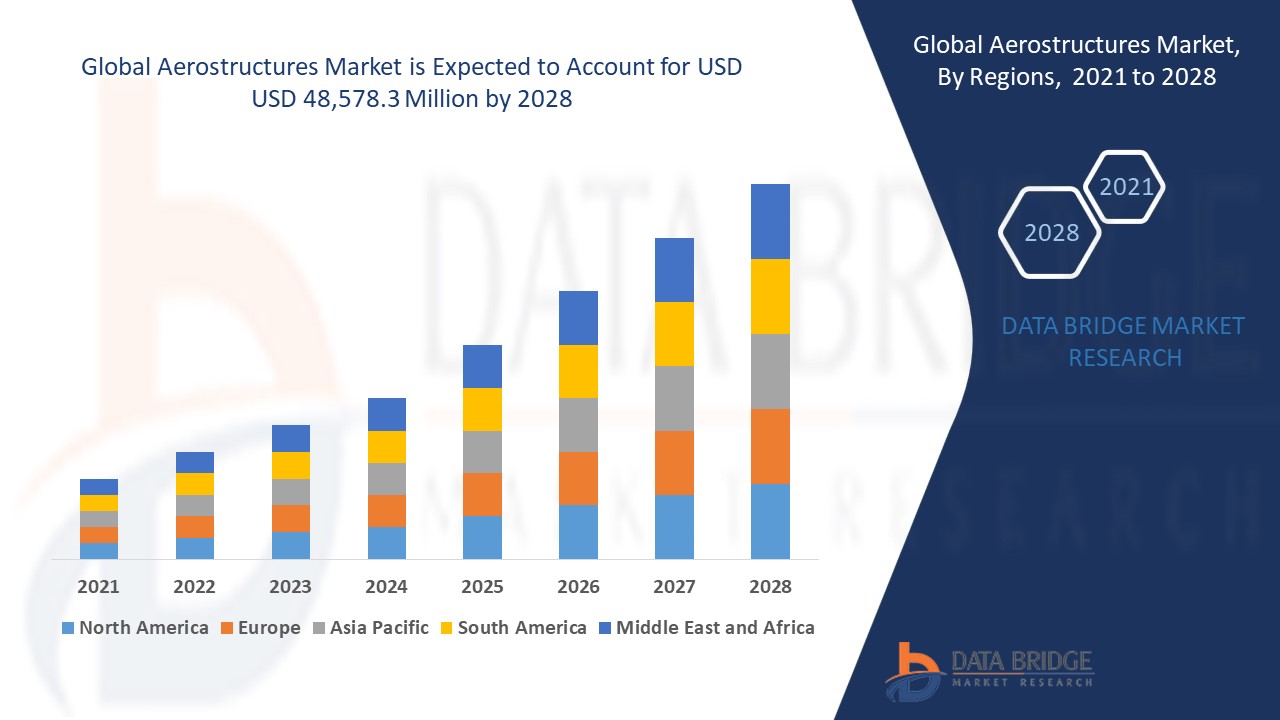

Рынок авиаконструкций достигнет оценочной стоимости в 48 578,3 млн долларов США к 2020 году и будет расти со среднегодовым темпом роста 5,60% в прогнозируемый период с 2021 по 2028 год. Рост спроса на аутсорсинг производства авиаконструкций является существенным фактором, движущим рынок авиаконструкций.

Аэроструктуры определяются как структурные компоненты корпуса самолета, планера или рамы. Аэроструктуры очень полезны для самолета, чтобы выдерживать аэродинамические силы во время полета, и, таким образом, включают в себя все компоненты, которые помогают самолету летать. Двигательные установки, поверхности управления полетом, крылья, фюзеляжи и хвостовое оперение являются некоторыми из аэроструктур, присутствующих на любом корпусе самолета.

Рост поставок новых самолетов наряду со спросом на запасные части для старых самолетов является решающим фактором ускорения роста рынка, а также рост пассажирской мобильности за последние несколько лет, рост разработки и внедрения композитных материалов для производства самолетов, рост развертывания коммерческих самолетов по всему миру, рост поддерживающих правительственных инициатив и растущее внимание к модернизации оборонных услуг со стороны стран являются основными факторами среди прочих, стимулирующими рынок авиаконструкций. Более того, рост внедрения 3D-печати для производства авиаконструкций, снижение стоимости композитных материалов и рост научно-исследовательских и опытно-конструкторских работ на рынке дополнительно создадут новые возможности для рынка авиаконструкций в прогнозируемый период, упомянутый выше.

Однако рост проблемы вторичной переработки композитных материалов является основным фактором, сдерживающим рост рынка, в то время как высокая стоимость транспортировки и препятствия в цепочке поставок, а также рост неопределенности в прогнозировании отказов будут и дальше бросать вызов рынку авиаконструкций в указанный выше прогнозируемый период.

В этом отчете по рынку аэроструктур содержатся сведения о новых последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке аэроструктур, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб и размер рынка авиационных конструкций

Рынок аэроструктур сегментирован на основе компонентов, материалов, платформ и конечного использования. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии подхода к рынку и определять ваши основные области применения и разницу в ваших целевых рынках.

- По компонентному составу рынок авиационных конструкций сегментируется на фюзеляж, хвостовое оперение, поверхности управления полетом, крылья, носовую часть, гондолу и пилон и другие.

- По материалу рынок авиационных конструкций сегментируется на композиты, сплавы и металлы.

- В зависимости от платформы рынок авиационных конструкций сегментируется на самолеты с фиксированным крылом и винтокрылые самолеты.

- Рынок авиаконструкций также сегментирован по признаку конечного использования на производителей оригинального оборудования (OEM) и вторичный рынок.

Анализ рынка авиаконструкций на уровне страны

Проведен анализ рынка авиационных конструкций, а также предоставлена информация о размере и объеме рынка по странам, компонентам, материалам, платформам и конечному использованию, как указано выше.

Страны, охваченные отчетом по рынку авиаконструкций: США, Канада и Мексика в Северной Америке, Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки, Германия, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Северная Америка доминирует на рынке авиаконструкций из-за роста присутствия ведущих ключевых игроков авиаконструкций. UTC Aerospace Systems и AAR Corp, рост пассажирской мобильности за последние несколько лет и рост разработки и внедрения композитных материалов для производства самолетов в этом регионе. Азиатско-Тихоокеанский регион является ожидаемым регионом с точки зрения роста рынка авиаконструкций из-за роста спроса на самолеты в оборонной и гражданской авиации и быстрорастущего аэрокосмического рынка в этом регионе.

Раздел отчета о рынке авиаконструкций по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка авиаконструкций

Конкурентная среда рынка аэроструктур содержит данные по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, региональном присутствии, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке аэроструктур.

Основными игроками, охваченными отчетом о рынке аэроструктур, являются AAR, Collins Aerospace, RUAG Group, Saab AB, Boeing, Bombardier, Lockheed Martin Corporation, Spirit AeroSystems, Inc, STELIA Aerospace, Cyient, Elbit Systems Ltd, GKN Aerospace Services Limited, Premium AEROTEC, Leonardo SpA, MITSUBISHI HEAVY INDUSTRIES, LTD, Kawasaki Heavy Industries, Ltd, Mahindra Aerospace Pvt. Ltd и Taneja Aerospace & Aviation Ltd среди других отечественных и мировых игроков. Данные о доле рынка доступны для глобального рынка, Северной Америки, Европы, Азиатско-Тихоокеанского региона (APAC), Ближнего Востока и Африки (MEA) и Южной Америки отдельно. Аналитики DBMR понимают конкурентные преимущества и предоставляют конкурентный анализ для каждого конкурента отдельно.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.