Global Aero Structure Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для авиационных конструкций по типу оборудования (автоматизированная система производства, системы крепления, композитные системы, автоматизированные системы сборки, станции/линии, конвейерные системы, малогабаритные инструменты и предлагаемые услуги), типу корпуса самолета (оборудование для авиационных конструкций малогабаритных самолетов, оборудование для авиационных конструкций широкофюзеляжных самолетов, оборудование для авиационных конструкций сверхбольших самолетов и оборудование для авиационных конструкций региональных самолетов) и типу (коммерческие и военные) — тенденции отрасли и прогноз до 2032 года.

Размер рынка авиационного структурного оборудования

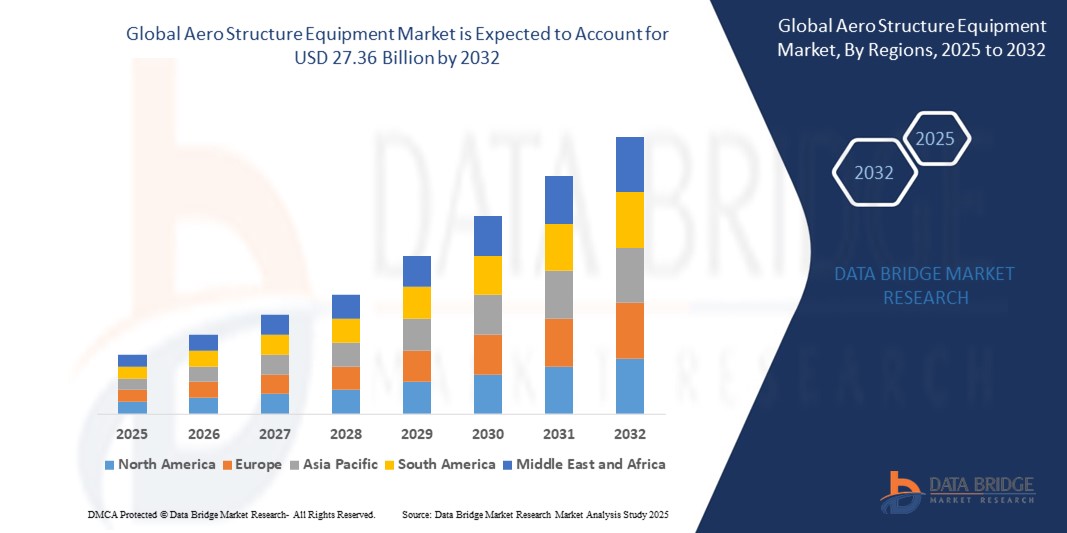

- Объем мирового рынка оборудования для авиастроения оценивался в 13,73 млрд долларов США в 2024 году и, как ожидается, достигнет 27,36 млрд долларов США к 2032 году при среднегодовом темпе роста 9,00% в течение прогнозируемого периода .

- Рост рынка обусловлен, прежде всего, растущим спросом на передовые технологии производства самолетов, увеличением объемов мирового воздушного движения и внедрением легких композитных материалов в аэрокосмическом производстве.

- Кроме того, стремление к созданию экономичных самолетов в сочетании с достижениями в области автоматизации и технологий «Индустрии 4.0» ускоряет внедрение авиационного оборудования, значительно стимулируя рост отрасли.

Анализ рынка авиационного структурного оборудования

- Оборудование для производства авиационных конструкций, включающее в себя современные машины и инструменты для изготовления авиационных конструкций, становится все более важным в аэрокосмической отрасли из-за его роли в повышении эффективности производства, точности и масштабируемости как в коммерческих, так и в военных целях.

- Растущий спрос на авиационное структурное оборудование обусловлен ростом производства самолетов нового поколения, увеличением оборонных бюджетов и потребностью в легких, прочных материалах, отвечающих строгим экологическим и эксплуатационным стандартам.

- Северная Америка доминировала на рынке оборудования для авиационной конструкции с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено присутствием крупных производителей аэрокосмической техники, высокими инвестициями в НИОКР и передовой технологической инфраструктурой, особенно в США, где высок спрос на производство коммерческих и военных самолетов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будет способствовать быстрый рост производства в аэрокосмической отрасли, увеличение расходов на оборону и расширение авиаперевозок в таких странах, как Китай и Индия.

- Сегмент автоматизированных производственных систем занял самую большую долю рынка в 38,5% в 2024 году, что обусловлено его важнейшей ролью в повышении эффективности производства за счет робототехники, искусственного интеллекта и передовых технологий автоматизации.

Объем отчета и сегментация рынка авиационного структурного оборудования

|

Атрибуты |

Ключевые данные о рынке оборудования для аэрокосмической промышленности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка авиационного структурного оборудования

«Растущая интеграция искусственного интеллекта и передовой автоматизации»

- На мировом рынке авиационного оборудования наблюдается значительная тенденция к интеграции искусственного интеллекта (ИИ) и передовых технологий автоматизации.

- Эти технологии позволяют повысить точность, эффективность и контроль качества при изготовлении и сборке авиационных конструкций, предоставляя более глубокое понимание производственных процессов и производительности оборудования.

- Системы на базе искусственного интеллекта позволяют осуществлять предиктивное обслуживание производственного оборудования, выявляя потенциальные проблемы до того, как они приведут к задержкам производства или дорогостоящим простоям.

- Например, несколько производителей аэрокосмической техники внедряют платформы на базе искусственного интеллекта для оптимизации автоматизированных производственных систем, таких как системы крепления и композитные системы, чтобы повысить скорость производства и сократить количество ошибок.

- Эта тенденция повышает эффективность авиационного структурного оборудования, делая его более привлекательным для производителей оригинального оборудования (OEM) и поставщиков услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO).

- Алгоритмы ИИ могут анализировать огромные массивы данных с производственных линий, включая производительность оборудования, использование материалов и точность сборки, чтобы оптимизировать процессы и сократить отходы.

Динамика рынка авиационного структурного оборудования

Водитель

«Растущий спрос на легкие и экономичные самолеты»

- Растущий спрос на легкие, экономичные самолеты, обусловленный ростом цен на топливо и ужесточением экологических норм, является основным фактором развития мирового рынка авиационного оборудования.

- Оборудование для производства авиационных конструкций, такое как композитные системы и автоматизированные системы сборки, позволяет производить современные компоненты, такие как крылья, фюзеляжи и хвостовое оперение, из легких композитных материалов.

- Правительственные предписания и отраслевые стандарты, особенно в таких регионах, как Европа и Северная Америка, способствуют внедрению более экологичных авиационных решений, что еще больше стимулирует внедрение современного авиационного оборудования.

- Распространение передовых производственных технологий и высокоскоростного подключения позволяет ускорить и повысить точность производственных процессов, способствуя разработке самолетов следующего поколения.

- Крупные производители самолетов все чаще внедряют автоматизированные системы производства и крепления в качестве стандартных решений для удовлетворения спроса на высокопроизводительные и экологически чистые самолеты.

Сдержанность/Вызов

«Высокая стоимость внедрения и сложность цепочки поставок»

- Значительные первоначальные инвестиции, необходимые для современного оборудования для авиастроения, такого как автоматизированные системы производства, композитные системы и роботизированные сборочные линии, создают серьезное препятствие для внедрения, особенно для небольших производителей на развивающихся рынках.

- Интеграция сложного оборудования в существующие производственные мощности может быть сложной и дорогостоящей, требующей специальных знаний и модернизации инфраструктуры.

- Кроме того, сложность цепочки поставок и проблемы с доступностью материалов, особенно высококачественных композитов и сплавов, создают трудности для производителей, что приводит к потенциальным задержкам и перерасходам средств.

- Жестко регулируемая природа аэрокосмической отрасли, в которой действуют строгие требования соответствия в разных странах, еще больше усложняет развертывание авиационного оборудования, увеличивая эксплуатационные расходы.

- Эти факторы могут отпугивать мелких игроков и ограничивать расширение рынка в регионах с ограниченной аэрокосмической инфраструктурой или чувствительностью к затратам.

Рынок авиационного оборудования

Рынок сегментирован по типу оборудования, типу корпуса и типу воздушного судна.

- По типу оборудования

On the basis of equipment type, the Global Aero Structure Equipment Market is segmented into Automated Production System, Fastening Systems, Composite Systems, Automated Assembly Systems, Stations/Lines, Conveyor System, Small Tools, and Service Offering. The Automated Production System segment dominated the largest market revenue share of 38.5% in 2024, driven by its critical role in enhancing manufacturing efficiency through robotics, AI, and advanced automation technologies. These systems reduce human error and optimize production workflows, meeting the aerospace industry's demand for high-volume, high-precision manufacturing.

The Composite Systems segment is expected to witness the fastest growth rate of 8.7% from 2025 to 2032, propelled by the increasing adoption of lightweight composite materials such as carbon fiber reinforced polymers (CFRPs) in aircraft manufacturing. These materials, used extensively in aircraft such as Boeing’s 787 Dreamliner, contribute to significant weight reduction and improved fuel efficiency, aligning with sustainability goals and stricter environmental regulations.

- By Aircraft Body Type

On the basis of aircraft body type, the Global Aero Structure Equipment Market is segmented into Small Body Aircraft Aero Structure Equipment, Wide Body Aircraft Aero Structure Equipment, Very Large Body Aircraft Aero Structure Equipment, and Regional Aircraft Aero Structure Equipment. The Wide Body Aircraft Aero Structure Equipment segment dominated the market with a revenue share of 42.0% in 2024, driven by the growing demand for long-haul commercial aircraft, such as the Boeing 787 and Airbus A350, which require advanced aero structure equipment for their complex fuselage and wing assemblies.

The Regional Aircraft Aero Structure Equipment segment is anticipated to experience the fastest growth rate of 9.2% from 2025 to 2032, fueled by increasing demand for regional jets in emerging markets, particularly in Asia-Pacific. The expansion of regional air travel and fleet modernization initiatives are driving the need for specialized equipment tailored to smaller aircraft.

- By Type

On the basis of type, the Global Aero Structure Equipment Market is segmented into Commercial and Military. The Commercial segment held the largest market revenue share of 68.5% in 2024, attributed to the global surge in air passenger traffic, fleet expansion, and the replacement of older aircraft with fuel-efficient models. The rise in air travel demand, particularly in emerging economies, and the adoption of advanced manufacturing technologies further bolster this segment.

The Military segment is expected to witness rapid growth of 8.5% from 2025 to 2032, driven by increasing defense budgets and modernization programs worldwide. The demand for advanced aero structure equipment for fighter jets, transport planes, and unmanned aerial vehicles (UAVs) is fueled by the need for stealth, agility, and mission-specific capabilities.

Aero Structure Equipment Market Regional Analysis

- North America dominated the aero structure equipment market with the largest revenue share of 42.5% in 2024, driven by the presence of major aerospace manufacturers, high investment in R&D, and advanced technological infrastructure, particularly in the U.S., where demand for commercial and military aircraft production is strong

- Consumers and manufacturers prioritize advanced equipment for precision manufacturing, lightweight materials, and automation to enhance aircraft performance and fuel efficiency, particularly in regions with high aerospace innovation

- Growth is supported by technological advancements in automated production systems, composite manufacturing, and increasing demand in both commercial and military aircraft segments

U.S. Aero Structure Equipment Market Insight

The U.S. aero structure equipment market captured the largest revenue share of 83.1% in 2024 within North America, fueled by strong demand for advanced manufacturing technologies and the presence of leading aerospace OEMs. The trend towards automation, including robotics and composite systems, supports efficient production. Increasing defense budgets and the need for fuel-efficient aircraft further drive market expansion, with both OEM and aftermarket segments contributing to growth.

Europe Aero Structure Equipment Market Insight

The Europe aero structure equipment market is expected to witness significant growth, supported by a strong emphasis on sustainable aviation and advanced manufacturing. Countries such as Germany and France lead due to their established aerospace sectors and focus on lightweight composite materials. The adoption of automated assembly systems and stringent environmental regulations drive demand for innovative equipment in both new aircraft production and retrofit projects.

U.K. Aero Structure Equipment Market Insight

The U.K. market for aero structure equipment is expected to experience rapid growth, driven by increasing demand for automated production systems and composite manufacturing in aerospace applications. The focus on fuel efficiency, advanced materials, and compliance with safety regulations encourages adoption. The U.K.’s aerospace innovation ecosystem and retrofit programs for existing aircraft fleets further bolster market growth

Germany Aero Structure Equipment Market Insight

Germany is expected to witness a high growth rate in the aero structure equipment market, attributed to its advanced aerospace manufacturing sector and emphasis on precision and efficiency. German manufacturers prioritize equipment such as fastening systems and composite systems to support lightweight aircraft designs. The integration of these technologies in premium aircraft and aftermarket services sustains market expansion.

Asia-Pacific Aero Structure Equipment Market Insight

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные расширением производства аэрокосмической техники и ростом инвестиций в таких странах, как Китай, Индия и Япония. Растущий спрос на коммерческие и военные самолёты в сочетании с достижениями в области автоматизации и композитных материалов стимулирует рост рынка. Государственные инициативы, направленные на развитие авиационной инфраструктуры и устойчивого развития, дополнительно стимулируют внедрение передового авиационного оборудования.

Обзор рынка оборудования для аэрокосмической промышленности Японии

Ожидается, что рынок оборудования для авиационной промышленности Японии будет демонстрировать быстрый рост благодаря высокому спросу потребителей и производителей на высококачественное, технологически передовое оборудование, повышающее эксплуатационные характеристики и безопасность воздушных судов. Присутствие крупных производителей аэрокосмической техники и интеграция автоматизированных систем в производство OEM ускоряют проникновение на рынок. Растущий интерес к модернизации послепродажного обслуживания также способствует расширению рынка.

Обзор рынка авиационного оборудования в Китае

Китай занимает наибольшую долю на рынке авиационного оборудования Азиатско-Тихоокеанского региона, чему способствуют быстрый рост аэрокосмического производства, растущий спрос на авиатехнику и мощный внутренний производственный потенциал. Акцент на лёгкие материалы, такие как композиты, и технологии автоматизации способствуют росту рынка. Рост оборонного бюджета и расширение коммерческой авиации дополнительно стимулируют внедрение современного авиационного оборудования.

Доля рынка авиационного структурного оборудования

Отрасль производства авиационного оборудования представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- KUKA AG (Германия)

- M Torres Diseños Industriales SAU (Испания)

- LISI AEROSPACE (SAS) (Франция)

- Triumph Group (США)

- Broetje-Automation GmbH (Германия)

- ARITEX CADING SAU (Испания)

- Electroimpact Inc. (США)

- Sener - Grupo Sener (Spain)

- REEL International (Франция)

- Ascent Aerospace, LLC (США)

- Mitsubishi Electric Corporation (Япония)

- Spirit AeroSystems, Inc. (США)

- RTX (США)

- Боинг (США)

- AIRBUS (Франция)

- Корпорация Lockheed Martin (США)

- Бомбардье (Канада)

- Collins Aerospace (США)

- Фалес (Франция)

Каковы последние события на мировом рынке авиационного оборудования?

- В октябре 2024 года компания Broetje-Automation GmbH представила автоматизированную клепальную систему нового поколения, подтвердив свою приверженность инновациям в аэрокосмическом производстве. Это передовое решение разработано для повышения точности, ускорения производственных процессов и снижения эксплуатационных расходов за счет высокоэффективной автоматизации. Благодаря гибкой модульной конструкции и 10-осевому позиционеру система подходит для различных конструкций самолетов, включая фюзеляж и панели крыла. Интеграция электрических исполнительных механизмов и автоматизированных систем подачи крепежа обеспечивает оптимизацию процессов сборки. Этот запуск отражает стремление Broetje-Automation создать «фабрику будущего» с использованием передовых технологий для сборки конструкций.

- В сентябре 2024 года компания Syensqo представила AeroPaste® 1003 – новый класс своих структурных пастообразных клеев на основе эпоксидной смолы, специально разработанных для применения в аэрокосмической отрасли. Этот двухкомпонентный клей, работающий при комнатной температуре, разработан для высокоскоростной сборки, структурного склеивания металлических и композитных компонентов, а также для ремонтных работ. Его совместимость с процессами без автоклавирования и автоматизированными производственными системами повышает эффективность производства. AeroPaste 1003 обладает такими свойствами, как пленочные свойства, прочность при высоких температурах и контролируемая текучесть, что обеспечивает лёгкость нанесения. Эта инновация отражает стремление Syensqo к развитию материаловедения и поддержке индустриализации в таких областях аэрокосмической промышленности, как передовая воздушная мобильность, коммерческая авиация и оборона.

- В июне 2024 года компания Ascent Aerospace LLC стратегически приобрела специализированную инструментальную компанию для укрепления своих позиций в секторе авиационного оборудования. Этот шаг был направлен на расширение портфеля продукции и повышение производственных возможностей для более эффективного удовлетворения меняющихся потребностей аэрокосмической отрасли. Интегрируя передовой опыт в области инструментальной обработки, Ascent Aerospace стремится предоставлять своим клиентам более комплексные решения, повышать эксплуатационную эффективность и поддерживать инновации в области сборки и автоматизации воздушных судов. Это приобретение подчеркивает стремление компании к росту и её проактивный подход к решению будущих задач в области аэрокосмической инженерии и производства.

- В апреле 2023 года Solvay и GKN Aerospace возобновили своё давнее сотрудничество в целях развития использования термопластичных композиционных материалов (ТПК) в аэрокосмических конструкциях. Опираясь на успешные совместные проекты, начиная с 2017 года, обновлённое соглашение направлено на разработку материалов ТПК нового поколения и высокоскоростных производственных процессов для коммерческой авиации и передовых воздушных транспортных систем. Это партнёрство подчёркивает общую приверженность лёгким и прочным решениям, повышающим эксплуатационные характеристики и экологичность воздушных судов. Solvay остаётся приоритетным поставщиком ТПК для GKN Aerospace, укрепляя их совместное лидерство в области инноваций в области термопластичных материалов для основных конструкционных применений.

- В январе 2023 года компания Electroimpact Inc. представила передовую автоматизированную систему сверления, специально разработанную для композитных компонентов самолетов, что стало значительным шагом вперед в аэрокосмическом производстве. Разработанная совместно с FANUC и Lübbering, система ADUbot автоматизирует традиционно ручную задачу сверления тысяч прецизионных отверстий в планерах самолетов. Система разработана для обеспечения высокой точности и сокращения времени цикла, поддерживает мобильное развертывание и интеграцию с существующими сверлильными кондукторами. Это нововведение отражает растущее внимание отрасли к автоматизации для повышения эффективности, снижения трудозатрат и поддержания строгих стандартов качества при работе с современными композитными материалами.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.