Global Additive Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

91.84 Billion

USD

419.22 Billion

2024

2032

USD

91.84 Billion

USD

419.22 Billion

2024

2032

| 2025 –2032 | |

| USD 91.84 Billion | |

| USD 419.22 Billion | |

| % | |

|

Global Additive Manufacturing Market Segmentation, By Material Type (Metal, Plastic, Alloys, and Ceramics), Technology (Stereolithography (SLA), Fused Disposition Modelling (FDM), Laser Sintering (LS), Binder Jetting Printing, Polyjet Printing, Electron Beam Melting (EBM), Laminated Object Manufacturing (LOM), and Others), Application (Automotive, Healthcare, Aerospace, Consumer Goods, Industrial, Defence, Architecture, and Others) - Industry Trends and Forecast to 2031

Additive Manufacturing Market Analysis

The additive manufacturing market is witnessing significant growth, driven by advancements in technology and increasing adoption across various industries. Key developments include the integration of artificial intelligence and machine learning to enhance production efficiency and reduce material waste. In addition, the introduction of new materials, such as advanced polymers and metal alloys, has expanded the application range of additive manufacturing in sectors such as aerospace, healthcare, and automotive. For instance, companies such as Stratasys and Materialise are pioneering solutions that enable the rapid prototyping and production of complex geometries, significantly shortening lead times. Furthermore, the growing trend toward customized products, driven by consumer demand for personalization, is propelling the market forward. Governments are also investing in additive manufacturing technologies to boost local manufacturing capabilities and reduce dependency on global supply chains. As these developments continue to unfold, the additive manufacturing market is set to revolutionize traditional manufacturing processes, offering innovative solutions and enhancing production capabilities across industries.

Additive Manufacturing Market Size

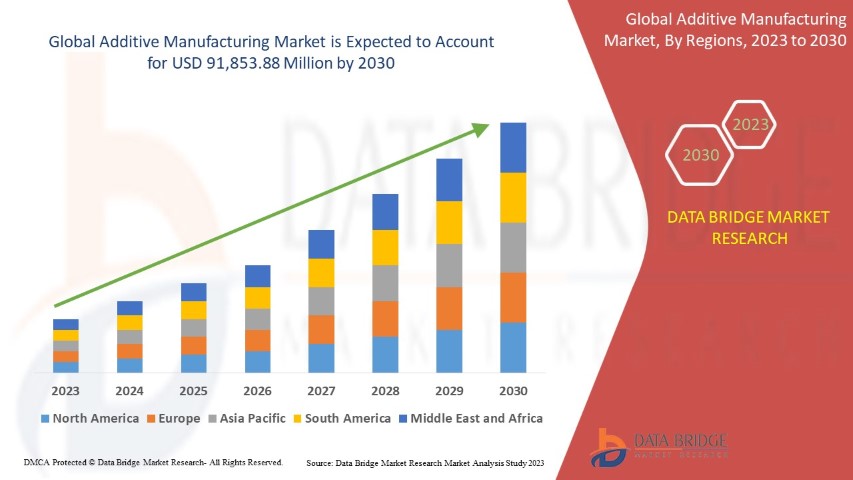

The global additive manufacturing market size was valued at USD 75.97 billion in 2023 and is projected to reach USD 111.05 billion by 2031, with a CAGR of 20.90% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Additive Manufacturing Market Trends

“Increasing Use of Metal 3D Printing Technologies”

Рынок аддитивного производства переживает значительный рост, обусловленный достижениями в области технологий и растущим внедрением в различных отраслях промышленности. Одной из заметных тенденций на рынке аддитивного производства является все более широкое использование технологий 3D-печати металлом, особенно в аэрокосмической и автомобильной отраслях. Поскольку производители стремятся оптимизировать свои цепочки поставок и сократить производственные затраты, аддитивное производство металлов предлагает решение, позволяя производить сложные геометрии, которые часто невозможно достичь традиционными методами. Например, такие компании, как GE Aviation, используют 3D-печать металлом для создания легких, высокопроизводительных компонентов для реактивных двигателей, что приводит к значительной экономии веса и повышению топливной эффективности. Кроме того, разработка передовых металлических порошков и методов печати, таких как прямое энергетическое осаждение (DED) и спекание порошка (Powder Bed Fusion, PBF), расширяет возможности аддитивного производства. Эта тенденция стимулирует инновации в проектировании продукции и позволяет внедрять более устойчивые методы производства, поскольку точность аддитивных процессов сводит к минимуму отходы материалов. По мере того, как технология продолжает развиваться, ожидается, что внедрение 3D-печати металлом будет расширяться, изменяя будущее производства в различных отраслях.

Объем отчета и сегментация рынка аддитивного производства

|

Атрибуты |

Ключевые данные о рынке аддитивного производства |

|

Охваченные сегменты |

По области применения: автомобилестроение, здравоохранение, аэрокосмическая промышленность, потребительские товары, промышленность, оборона, архитектура и другие |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

ANSYS, Inc. (США), Höganäs AB (Швеция), EOS (Германия), ARBURG GmbH + Co KG (Германия), Stratasys (США), Renishaw plc. (Великобритания), YAMAZAKI MAZAK CORPORATION (Япония), Materialise (Бельгия), Markforged (США), Titomic Limited. (Австралия), SLM Solutions (Германия), Proto Labs (США), ENVISIONTEC US LLC (США), Ultimaker BV (Нидерланды), American Additive Manufacturing LLC (США), Optomec, Inc. (США), 3D Systems Inc. (США) и ExOne (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка аддитивного производства

Аддитивное производство (AM) отличается от традиционных методов субтрактивного производства, которые включают удаление излишков материала из цельного блока. В промышленных приложениях аддитивное производство обычно относится к 3D-печати. Этот процесс подразумевает постепенное добавление материала слоями для создания объекта, направляемое трехмерным цифровым файлом и управляемое через программное обеспечение 3D-принтера. Выбор технологии аддитивного производства определяется на основе конкретного приложения и требований, выбирая из ряда доступных технологий.

Динамика рынка аддитивного производства

Драйверы

- Растущий спрос на легкие компоненты

Растущий спрос на легкие компоненты является значительным драйвером рынка аддитивного производства, особенно в аэрокосмическом и автомобильном секторах. Поскольку производители стремятся повысить топливную эффективность и сократить выбросы, легкие материалы играют решающую роль в достижении этих целей. Согласно отчету Международной ассоциации воздушного транспорта (IATA), снижение веса самолета всего на 1% может привести к экономии топлива примерно на 0,75%. Это побудило такие компании, как Boeing и Airbus, внедрить методы аддитивного производства для производства более легких деталей, таких как кронштейны и структурные компоненты, что может способствовать общему снижению веса. Поскольку отрасли продолжают уделять первостепенное внимание устойчивости и эффективности, спрос на легкие компоненты будет существенно влиять на рост рынка аддитивного производства, стимулируя инновации и инвестиции в эту область.

- Расширение приложений в различных отраслях конечного пользователя

Расширение применения аддитивного производства в различных отраслях конечного потребления служит существенным драйвером рынка, поскольку предприятия все больше осознают потенциал технологии для повышения производительности и инноваций. Такие отрасли, как аэрокосмическая, автомобильная, здравоохранение и производство потребительских товаров, используют аддитивное производство для оптимизации производственных процессов, сокращения отходов и обеспечения сложных конструкций, которые ранее были недостижимы. Такие компании, как Airbus, используют печать на металле для производства легких компонентов, что помогает снизить расход топлива и общие затраты. В здравоохранении аддитивное производство произвело революцию в производстве индивидуальных медицинских устройств и имплантатов, что продемонстрировали такие компании, как Stratasys, которая сотрудничала с больницами для производства хирургических моделей для конкретных пациентов. Кроме того, автомобильная промышленность все чаще использует 3D-печать для создания прототипов и производства деталей конечного использования. Такое расширяющееся внедрение в разных секторах подчеркивает растущую важность аддитивного производства в современных производственных стратегиях, тем самым стимулируя рост рынка.

Возможности

- Расширение возможностей кастомизации и массового производства

Индивидуализация аддитивного производства отличается от традиционного производства тем, что устраняет дополнительные расходы, обычно связанные с настройкой, и необходимостью в специальных формах или инструментах. Вместо этого требуется только прототип 3D-дизайна, который часто может быть создан самим заказчиком. Такая простота настройки и быстрые производственные возможности приводят к высокому спросу, позволяя массово производить уникальные дизайны без ущерба для стоимости или времени при использовании 3D-принтеров. Более того, этот подход облегчает массовую настройку и улучшает потребительский опыт, способствуя чувству принадлежности и удовлетворенности, которое часто отсутствует в традиционных производственных процессах. Клиенты наслаждаются свободой выбора предпочитаемого дизайна, примером чего является NIKE, которая предлагает на своем веб-сайте обувь с вариантами 3D-дизайна, которые позволяют потребителям без труда выбирать собственные цветовые сочетания. Эта возможность укрепляет связь между производителями и их клиентами, обеспечивая конкурентное преимущество на рынке, обеспечивая персонализированный опыт, в конечном итоге создавая более широкие возможности на рынке.

- Увеличение государственного финансирования

Увеличение государственного финансирования для продвижения аддитивного производства представляет собой значительную рыночную возможность, поскольку правительства по всему миру признают потенциал этой технологии для стимулирования инноваций, повышения конкурентоспособности и создания рабочих мест. Например, правительство США инвестировало более 300 миллионов долларов США в исследования аддитивного производства через Управление национальных программ передового производства (AMNPO), стремясь ускорить внедрение этой технологии в различных отраслях промышленности. Кроме того, Министерство обороны (DoD) выделило средства Институту инноваций в производстве передовых материалов и процессов, который фокусируется на продвижении методов аддитивного производства для военных целей. Такое финансирование облегчает исследования и разработки и поощряет сотрудничество между заинтересованными сторонами в отрасли, академическими институтами и государственными учреждениями. В результате страны, которые активно инвестируют в аддитивное производство, вероятно, расширят свои промышленные возможности, что приведет к повышению эффективности производства и снижению затрат. Рост государственной поддержки подчеркивает потенциал аддитивного производства для преобразования отраслей и создания более устойчивой экономической среды, что делает его ценной возможностью как для предприятий, так и для инвесторов.

Ограничения/Проблемы

- Высокая стоимость оборудования и техники

Высокие затраты, связанные с оборудованием и машинами, представляют собой значительную проблему на рынке аддитивного производства, потенциально препятствуя его широкому внедрению, особенно среди малых и средних предприятий (МСП). Например, промышленные 3D-принтеры могут стоить от десятков тысяч до нескольких миллионов долларов в зависимости от их возможностей и используемых материалов. Этот финансовый барьер часто удерживает небольшие компании от инвестиций в технологии аддитивного производства, ограничивая их способность конкурировать на рынке, все больше движимом кастомизацией и быстрым прототипированием. Кроме того, затраты на техническое обслуживание, материалы и квалифицированный персонал еще больше усугубляют финансовые проблемы. В результате, сдерживая общий рост рынка.

- Недостаточная эффективность программного обеспечения

Аддитивное производство с использованием процесса лазерного спекания порошка (PBF) может создавать сложные и замысловатые формы, включая органические структуры, которые ранее было слишком дорого или сложно производить с использованием традиционных методов производства. Например, свобода проектирования, предоставляемая лазерным PBF, позволяет разрабатывать легкие компоненты со сложными решетчатыми структурами, оптимизируя использование материала. Однако лазерное PBF также представляет определенные проблемы. К ним относятся риск отказа тонкостенных или высокопрофильных деталей во время производства, трудности с удалением опорных структур, изменения шероховатости поверхности из-за эффектов наслоения и необходимость различных настроек параметров процесса, таких как корректировка лазера для поверхностей с верхней и нижней поверхностью.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений. Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картографирование дистрибьюторов по регионам, анализ товаров, анализ производства, тенденции ценового картирования, снабжение, анализ производительности категории, решения по управлению рисками цепочки поставок, расширенный бенчмаркинг и другие услуги по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка аддитивного производства

Рынок сегментирован на основе типа материала, технологии и применения . Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип материала

- Металл

- Пластик

- Сплавы

- Керамика

Технологии

- Стереолитография (SLA)

- Моделирование методом послойного наплавления (FDM)

- Лазерное спекание (ЛС)

- Струйная печать Binder

- Полиструйная печать

- Электронно-лучевая плавка (ЭЛП)

- Производство ламинированных объектов (LOM)

- Другие

Приложение

- Автомобильный

- Здравоохранение

- Аэрокосмическая промышленность

- Потребительские товары

- Промышленный

- Оборона

- Архитектура

- Другие

Региональный анализ рынка аддитивного производства

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам материалов, технологиям и областям применения, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка занимает лидирующие позиции на мировом рынке аддитивного производства, а Соединенные Штаты находятся на передовой этого роста. Доминирование США в регионе можно объяснить их передовыми технологическими разработками и инновациями в области 3D-печати, которые способствовали созданию надежной экосистемы для аддитивного производства. Кроме того, сильное присутствие ключевых игроков отрасли в сочетании со значительными инвестициями в исследования и разработки еще больше выдвинули США на вершину ландшафта аддитивного производства.

Азиатско-Тихоокеанский регион настроен на значительный рост, и региональный рынок, как ожидается, достигнет самого высокого среднегодового темпа роста в течение прогнозируемого периода. Этот рост можно в первую очередь объяснить продолжающимися улучшениями и модернизациями, проводимыми ключевыми игроками в производственном секторе по всему региону. Азиатско-Тихоокеанский регион все больше признается производственным центром для таких отраслей, как автомобилестроение, здравоохранение и бытовая электроника. Кроме того, ожидается, что быстрая урбанизация сыграет решающую роль в стимулировании внедрения трехмерной печати в регионе в течение прогнозируемого периода.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка аддитивного производства

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка аддитивного производства, работающими на рынке, являются:

- ANSYS, Inc. (США)

- Höganäs AB (Швеция)

- ЭОС (Германия)

- ARBURG GmbH + Co KG (Германия)

- Stratasys (США)

- Renishaw plc. (Великобритания)

- YAMAZAKI MAZAK CORPORATION (Япония)

- Материализовать (Бельгия)

- Маркфордж (США)

- Titomic Limited. (Австралия)

- SLM Solutions (Германия)

- Proto Labs (США)

- ENVISIONTEC US LLC (США)

- Ultimaker BV (Нидерланды)

- American Additive Manufacturing LLC (США)

- Optomec, Inc. (США)

- 3D Systems Inc. (США)

- ExOne (США)

Последние разработки на рынке аддитивного производства

- In November 2023, Autodesk Inc. unveiled Autodesk AI, a new technology integrated into its products that provides generative capabilities and intelligent assistance. This innovation is intended to reduce errors by automating repetitive tasks and addressing customer needs

- In March 2023, 3D Systems, Inc. introduced two new printing materials, NextDent Cast and NextDent Base, along with the NextDent LCD1 printing platform, designed to improve material properties and offer an easy-to-use small-format printer. These launches aim to assist customers in accelerating the adoption of additive manufacturing

- In October 2022, GE Additive, a U.S.-based company, launched its new Series 3 binder jet platform, designed for the industrial-scale production of metal parts such as castings. The company has produced over 140,000 of these components, which offer 15% greater fuel efficiency compared to standard alternatives

- In July 2022, Toyota began manufacturing stock parts using HP Multi Jet Fusion 3D printing, offering them alongside traditionally produced spare parts. This initiative aims to optimize the designs and reduce lead times for newly developed components in the automotive sector

- In February 2022, Dassault Systèmes announced a strategic partnership with Cadence Design Systems, Inc. to deliver integrated solutions for developing high-performance electronic systems for enterprise clients across various industries, including high tech, industrial equipment, transportation and mobility, aerospace and defense, and healthcare

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.