Global Active Medical Implantable Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.87 Billion

USD

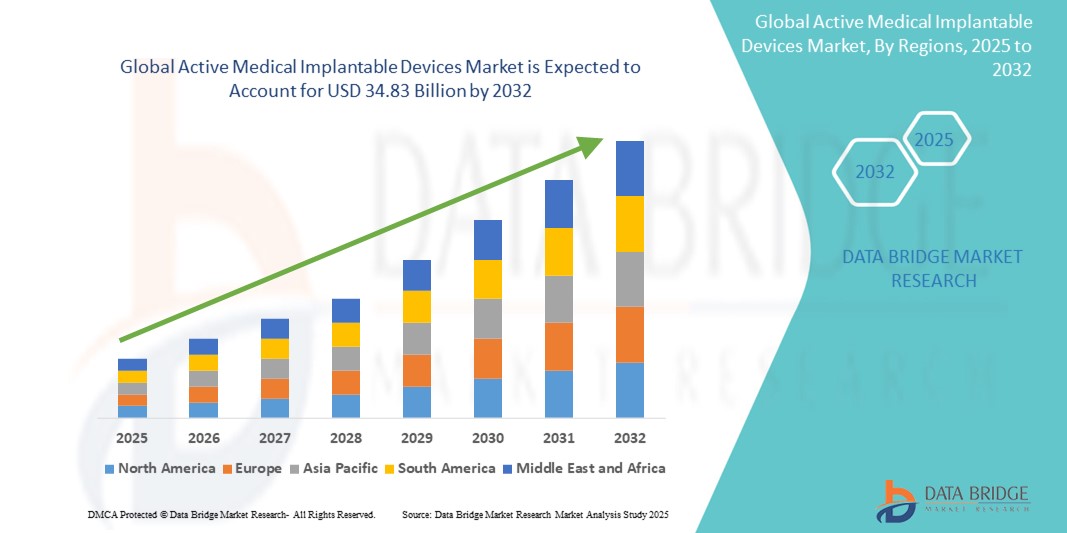

34.83 Billion

2024

2032

USD

17.87 Billion

USD

34.83 Billion

2024

2032

| 2025 –2032 | |

| USD 17.87 Billion | |

| USD 34.83 Billion | |

| % | |

|

Сегментация мирового рынка активных медицинских имплантируемых устройств по видам продукции (устройства для сердечной ресинхронизирующей терапии (CRT-D), имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, устройства поддержки желудочков сердца, имплантируемые кардиомониторы/встраиваемые петлевые регистраторы, брахитерапия, имплантируемые глюкометры, имплантируемые протезы стопы, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары), типу хирургического вмешательства (традиционные хирургические методы и малоинвазивная хирургия), процедуре (нейроваскулярные, сердечно-сосудистые, слуховые и другие), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и клиники) — тенденции отрасли и прогноз до 2032 года

Размер рынка активных медицинских имплантируемых устройств

- Объем мирового рынка активных медицинских имплантируемых устройств оценивался в 17,87 млрд долларов США в 2024 году и, как ожидается , достигнет 34,83 млрд долларов США к 2032 году при среднегодовом темпе роста 8,70% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью хронических заболеваний, таких как сердечно-сосудистые заболевания и неврологические состояния, что требует передовых терапевтических и мониторинговых решений.

- Кроме того, технологические инновации в области миниатюризации, беспроводной связи и увеличения срока службы аккумуляторов делают устройства более эффективными и удобными для пациентов. Эти достижения, в сочетании со старением населения и ростом расходов на здравоохранение, стимулируют спрос на активные имплантируемые устройства, тем самым существенно способствуя расширению рынка.

Анализ рынка активных медицинских имплантируемых устройств

- Активные медицинские имплантируемые устройства, включающие такие технологии, как кардиостимуляторы , дефибрилляторы, нейростимуляторы и кохлеарные имплантаты, становятся все более важными в лечении хронических заболеваний и улучшении качества жизни пациентов за счет постоянного мониторинга и терапевтического вмешательства.

- Растущий спрос на эти устройства обусловлен, прежде всего, ростом заболеваемости сердечно-сосудистыми и неврологическими заболеваниями, старением населения мира и растущим предпочтением пациентов малоинвазивным и долгосрочным методам лечения.

- Северная Америка доминировала на рынке активных медицинских имплантируемых устройств с наибольшей долей выручки в 40% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов, высокие расходы на здравоохранение и раннее внедрение инновационных имплантируемых технологий, особенно в Соединенных Штатах.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке активных медицинских имплантируемых устройств в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, улучшению диагностических возможностей и повышению осведомленности о лечении хронических заболеваний.

- Сегмент минимально-инвазивной хирургии доминировал среди активных медицинских имплантируемых устройств с долей рынка 61,7% в 2024 году, что обусловлено сокращением времени восстановления, снижением риска осложнений и растущим предпочтением пациентов менее инвазивным процедурам.

Объем отчета и сегментация рынка активных медицинских имплантируемых устройств

|

Атрибуты |

Ключевые данные о рынке активных медицинских имплантируемых устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка активных медицинских имплантируемых устройств

«Достижения в области миниатюризации и беспроводной связи»

- Значительной и быстрорастущей тенденцией на мировом рынке активных медицинских имплантируемых устройств является растущая интеграция технологий миниатюризации и возможностей беспроводной связи, что позволяет более эффективно контролировать состояние здоровья в режиме реального времени и предоставлять ориентированную на пациента медицинскую помощь.

- Например, безэлектродный кардиостимулятор Micra AV от Medtronic представляет собой прорыв в управлении сердечным ритмом, обеспечивая атриовентрикулярную синхронизацию без необходимости трансвенозных электродов. Аналогичным образом, вживляемый кардиомонитор Confirm Rx от Abbott использует Bluetooth и мобильное приложение для удалённой передачи данных пациента медицинским работникам.

- Беспроводные имплантаты обеспечивают автоматическую передачу данных, раннее клиническое вмешательство и сокращение количества визитов в больницу, улучшая результаты лечения пациентов и оптимизируя рабочие процессы врачей. Кроме того, нейростимуляторы с искусственным интеллектом могут регулировать уровни стимуляции в зависимости от индивидуального поведения и физиологической обратной связи.

- Эти достижения улучшают качество обслуживания пациентов и оптимизируют долгосрочные результаты лечения, одновременно снижая нагрузку на системы здравоохранения. Полная интеграция с облачными платформами диагностики и удаленного мониторинга позволяет разрабатывать более проактивные и персонализированные стратегии лечения.

- Этот переход к более компактным, интеллектуальным и более подключенным имплантатам формирует будущее, в котором лечение на основе данных в режиме реального времени становится стандартом, особенно в кардиологии, неврологии и эндокринологии.

- Поскольку поставщики медицинских услуг и пациенты все чаще используют эти инновации, спрос на имплантируемые устройства нового поколения продолжает расти на мировых рынках, преобразуя методы лечения хронических заболеваний и профилактическую помощь.

Динамика рынка активных медицинских имплантируемых устройств

Водитель

«Рост бремени хронических заболеваний и старение населения»

- Растущая во всем мире распространенность хронических заболеваний, особенно сердечно-сосудистых и неврологических расстройств, а также быстрое старение населения являются ключевыми факторами растущего спроса на активные медицинские имплантируемые устройства.

- Например, в феврале 2024 года Boston Scientific запустила платформу нового поколения Vercise Neural Navigator 5 для глубокой стимуляции мозга, предназначенную для повышения точности терапии и улучшения клинических результатов у пациентов с болезнью Паркинсона и другими двигательными расстройствами.

- Поскольку пожилые люди более подвержены хроническим заболеваниям, во всем мире растет спрос на непрерывные и минимально инвазивные терапевтические решения, такие как имплантируемые дефибрилляторы, кардиостимуляторы и нейростимуляторы.

- Кроме того, растущая осведомленность врачей и пациентов об имплантируемых решениях в сочетании с расширением доступа к здравоохранению и улучшением страхового покрытия как на развитых, так и на развивающихся рынках усиливает проникновение на рынок.

- Привлекательность долгосрочного, удобного для пациента лечения, а также клинические преимущества раннего вмешательства и персонализированного ухода продолжают делать активные имплантируемые устройства краеугольным камнем стратегий лечения хронических заболеваний.

Сдержанность/Вызов

«Высокие затраты и сложности регулирования»

- Высокая стоимость активных медицинских имплантируемых устройств, а также сложные процедуры получения разрешений от регулирующих органов представляют собой серьезную проблему для их широкого внедрения, особенно в развивающихся странах.

- Например, такие современные устройства, как кохлеарные имплантаты или имплантируемые кардиовертеры-дефибрилляторы, часто подразумевают не только высокую цену продукта, но и необходимость проведения квалифицированных хирургических процедур, послеоперационного ухода и длительного мониторинга, что приводит к возникновению финансовых барьеров для пациентов.

- Более того, необходимость соблюдения строгих нормативных требований в разных регионах, таких как одобрение FDA в США или маркировка CE в Европе, может задержать запуск продукции и увеличить затраты производителей на соблюдение требований, особенно в отношении новых технологий, интегрированных с ИИ.

- Необходимость обеспечения долгосрочной безопасности, долговечности и производительности еще больше увеличивает время и ресурсы, необходимые для разработки, ограничивая темпы инноваций и доступность для пациентов.

- Решение этих проблем посредством ускоренного внедрения нормативно-правовой базы, инновационных моделей ценообразования и более тесного государственно-частного сотрудничества в сфере инфраструктуры здравоохранения будет иметь решающее значение для обеспечения более широкого доступа к рынкам и устойчивого роста во всех регионах мира.

Рынок активных медицинских имплантируемых устройств

Рынок сегментирован по продукту, типу хирургического вмешательства, процедуре и конечному пользователю.

- По продукту

На основе продукта рынок активных медицинских имплантируемых устройств сегментируется на устройства для сердечной ресинхронизирующей терапии (CRT-D), имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, устройства поддержки желудочков, имплантируемые кардиомониторы/вставные петлевые регистраторы, брахитерапию, имплантируемые глюкометры, имплантаты опущенной стопы, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары. Сегмент имплантируемых кардиовертеров-дефибрилляторов (ИКД) доминировал на рынке с наибольшей долей выручки в 27,3% в 2024 году, что было обусловлено высокой глобальной распространенностью внезапной остановки сердца и аритмий. Способность ИКД автоматически обеспечивать жизненно важную терапию при критических сердечных событиях сделала их краеугольным камнем в лечении сердечно-сосудистых заболеваний. Постоянный прогресс в увеличении срока службы батареи, размера устройств и телеметрии в реальном времени еще больше стимулирует внедрение.

Ожидается, что сегмент нейростимуляторов продемонстрирует самые высокие темпы роста – 22,4% – в период с 2025 по 2032 год, что обусловлено ростом заболеваемости неврологическими заболеваниями, такими как болезнь Паркинсона, хроническая боль и эпилепсия. Растущее признание нейромодуляционной терапии в сочетании с технологическими достижениями, такими как стимуляция замкнутого цикла и дистанционное программирование, способствует быстрому росту этого сегмента.

- По типу операции

По типу хирургического вмешательства рынок активных медицинских имплантируемых устройств сегментируется на традиционные хирургические методы и малоинвазивную хирургию. Сегмент малоинвазивной хирургии занял наибольшую долю рынка – 61,7% – в 2024 году, что обусловлено сокращением времени восстановления пациентов, уменьшением количества осложнений и растущим спросом на малоинвазивные методы. Достижения в области хирургических инструментов, визуализации и дизайна имплантатов сделали эти процедуры более безопасными и эффективными, особенно в кардиологии и неврологии.

Ожидается, что сегмент традиционных хирургических методов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, в первую очередь в регионах с ограниченным доступом к передовым хирургическим технологиям или там, где сложные анатомические проблемы требуют проведения открытых операций.

- По процедуре

По принципу действия рынок активных медицинских имплантируемых устройств сегментируется на нейроваскулярные, сердечно-сосудистые, слуховые и другие. Сегмент сердечно-сосудистых заболеваний доминировал на рынке с долей 49,3% в 2024 году, чему способствовал глобальный рост числа сердечно-сосудистых заболеваний, включая аритмии, сердечную недостаточность и ишемическую болезнь сердца. Широкое клиническое применение таких устройств, как кардиостимуляторы, ИКД и КРТ, играет решающую роль в доминировании этого сегмента.

Ожидается, что в нейроваскулярном сегменте будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом числа случаев неврологических расстройств, старением населения и расширением показаний к имплантируемым устройствам нейростимуляции при лечении хронической боли и эпилепсии.

- Конечным пользователем

По типу конечного пользователя рынок активных медицинских имплантируемых устройств сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и клиники. Сегмент «Больницы» лидировал на рынке с долей выручки 53,8% в 2024 году благодаря развитой инфраструктуре, квалифицированному персоналу и возможности проведения сложных хирургических имплантаций и послеоперационного ухода. Больницы являются основным местом проведения большинства процедур по имплантации сердечно-сосудистых и нейроваскулярных устройств.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи с ростом спроса на амбулаторные хирургические услуги, снижением расходов на здравоохранение и растущей доступностью малоинвазивных процедур в условиях низкой остроты состояния.

Региональный анализ рынка активных медицинских имплантируемых устройств

- Северная Америка доминировала на рынке активных медицинских имплантируемых устройств с наибольшей долей выручки в 40% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов, высокие расходы на здравоохранение и раннее внедрение инновационных имплантируемых технологий, особенно в Соединенных Штатах.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет высокоточным, минимально инвазивным и дистанционно контролируемым терапевтическим решениям, предлагаемым такими устройствами, как кардиостимуляторы, нейростимуляторы и кохлеарные имплантаты.

- Росту региона также способствуют благоприятная политика возмещения расходов, высокие расходы на здравоохранение и сильное присутствие ключевых игроков на рынке, что укрепляет позиции Северной Америки как мирового лидера в области внедрения и продвижения активных имплантируемых медицинских технологий.

Обзор рынка активных медицинских имплантируемых устройств в США

Рынок активных медицинских имплантируемых устройств в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространённостью хронических заболеваний, таких как сердечно-сосудистые и неврологические расстройства. Значительные инвестиции в инновации в здравоохранении, широкая доступность квалифицированных медицинских специалистов и благоприятные условия возмещения расходов способствуют высоким объёмам процедур. Интеграция дистанционного мониторинга, устройств на базе искусственного интеллекта и малоинвазивных методов имплантации ещё больше укрепляет лидерство страны в области внедрения и инноваций.

Обзор европейского рынка активных медицинских имплантируемых устройств

Ожидается, что рынок активных медицинских имплантируемых устройств в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост численности пожилого населения, строгие правила обращения медицинских устройств и расширение универсальных систем здравоохранения. Развитие рынка обусловлено широким внедрением таких технологий, как кохлеарные импланты, нейростимуляторы и кардиохирургические устройства, как в государственных, так и в частных медицинских учреждениях. Технологические инновации в сочетании с растущим вниманием к повышению качества жизни ускоряют рост рынка в крупнейших экономиках.

Обзор рынка активных медицинских имплантируемых устройств в Великобритании

Ожидается, что рынок активных медицинских имплантируемых устройств в Великобритании продемонстрирует заметный среднегодовой темп роста, чему будут способствовать надежная система здравоохранения Великобритании (NHS), увеличение финансирования здравоохранения и рост числа случаев возрастных заболеваний. В стране наблюдается рост внедрения сердечных и слуховых имплантов, чему способствуют национальные программы скрининга и ранней диагностики. Строгий регуляторный надзор и стремление Великобритании к внедрению инновационных медицинских технологий также способствуют расширению рынка, особенно в нейроваскулярном и сердечно-сосудистом сегментах.

Обзор рынка активных медицинских имплантируемых устройств в Германии

Ожидается, что рынок активных медицинских имплантируемых устройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря хорошо развитой инфраструктуре здравоохранения и высоким инвестициям в НИОКР в сфере медицинских технологий. Благодаря акценту на инновациях, безопасности пациентов и интеграции цифровых технологий в здравоохранение, Германия становится ключевым рынком для имплантируемых устройств, таких как инсулиновые помпы, кардиомониторы и нейростимуляторы. Спрос на них растёт как в государственных больницах, так и в частных специализированных клиниках в связи с ростом числа случаев заболеваний, связанных с образом жизни.

Обзор рынка активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок активных медицинских имплантируемых устройств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в среднем на 24,1% в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, улучшение доступа к здравоохранению и повышение осведомленности о методах лечения хронических заболеваний в таких странах, как Китай, Япония и Индия. Государственные реформы здравоохранения и расширение страхового покрытия в странах с развивающейся экономикой способствуют увеличению объемов процедур. Более того, наличие региональных производственных центров повышает доступность и доступность современных имплантатов для различных групп пациентов.

Обзор рынка активных медицинских имплантируемых устройств в Японии

Рынок имплантируемых медицинских устройств в Японии демонстрирует устойчивый рост, обусловленный старением населения страны, высоким уровнем медицинской помощи и ранним внедрением медицинских технологий. Япония является лидером в производстве имплантируемых слуховых аппаратов и нейростимуляторов, которые всё чаще используются для лечения дегенеративных заболеваний, таких как болезнь Альцгеймера и Паркинсона. Также развивается интеграция имплантируемых устройств с цифровыми медицинскими платформами и системами домашнего ухода, что позволяет более эффективно контролировать хронические заболевания в высокотехнологичной среде здравоохранения.

Обзор рынка активных медицинских имплантируемых устройств в Индии

В 2024 году рынок активных медицинских имплантируемых устройств в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе благодаря росту численности населения среднего класса, развитию инфраструктуры здравоохранения и повышению доступности передовых методов лечения. Повышение осведомлённости о сердечно-сосудистых и неврологических заболеваниях в сочетании с отечественным производством экономически эффективных устройств способствует повышению их доступности и доступности. Инициативы в области общественного здравоохранения и расширение частного сектора здравоохранения также способствуют внедрению имплантатов как в городах, так и в регионах второго и третьего уровня.

Доля рынка активных медицинских имплантируемых устройств

Лидерами отрасли активных медицинских имплантируемых устройств являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- NeuroPace, Inc. (США)

- Axonics, Inc. (США)

- NEVRO CORP (США)

- БИОТРОНИК (Германия)

- АБИОМЕД (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Экерт и Циглер (Германия)

- Sonova Holding AG (Швейцария)

- Demant A/S (Дания)

- Cochlear Ltd (Австралия)

- Microson SAU (Испания)

- Oticon Medical A/S (Дания)

- Nano Retina (Израиль)

- MED-EL Medical Electronics (Австрия)

- Масимо (США)

- Hologic, Inc. (США)

- Varian Medical Systems, Inc. (США)

Каковы последние тенденции на мировом рынке активных медицинских имплантируемых устройств?

- В апреле 2023 года компания Medtronic plc, мировой лидер в области медицинских технологий, представила Micra AV2 и VR2 – безэлектродные кардиостимуляторы нового поколения, отличающиеся увеличенным временем автономной работы и улучшенными возможностями программирования. Эти передовые устройства обеспечивают более персонализированную терапию для пациентов с брадикардией и атриовентрикулярной блокадой, укрепляя лидерство Medtronic в области малоинвазивных кардиологических имплантируемых устройств и расширяя доступ пациентов к решениям для безэлектродной кардиостимуляции по всему миру.

- В марте 2023 года компания Abbott Laboratories получила расширенное одобрение FDA на свою систему стимуляции спинного мозга Proclaim XR, которая теперь показана для применения при диабетической периферической нейропатии. Эта разработка подчёркивает стремление Abbott бороться с растущим бременем хронической боли с помощью передовых решений в области нейростимуляции, расширяя терапевтический охват имплантируемых устройств при лечении сложных неврологических заболеваний.

- В марте 2023 года Boston Scientific Corporation представила в Европе платформу Vercise Neural Navigator 5, повышающую точность и простоту программирования терапии глубокой стимуляцией мозга. Система помогает пациентам с болезнью Паркинсона и дистонией, обеспечивая более целенаправленную и адаптивную стимуляцию, что подтверждает инновационный потенциал компании в области нейротехнологий и её стремление к улучшению результатов лечения пациентов с двигательными расстройствами.

- В феврале 2023 года компания Cochlear Limited объявила о запуске системы Cochlear Nucleus SmartNav — цифрового инструмента для хирургической навигации, обеспечивающего обратную связь в режиме реального времени во время кохлеарной имплантации. Это решение предназначено для повышения точности установки и улучшения результатов операции, знаменуя собой значительный прогресс в области имплантируемых слуховых аппаратов и хирургической навигации для специалистов-аудиологов.

- В январе 2023 года компания Biotronik SE & Co. KG представила BIOMONITOR IV – имплантируемый кардиомонитор с усовершенствованными алгоритмами обнаружения и возможностями дистанционного мониторинга. Устройство обеспечивает непрерывную долгосрочную оценку сердечного ритма и входит в расширяющуюся линейку интеллектуальных решений Biotronik для лечения сердечно-сосудистых заболеваний, ориентированных на пациента. Эта инновация способствует проактивному лечению и усиливает роль имплантируемых интеллектуальных технологий в кардиологии.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.