Europe Smart Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.53 Billion

USD

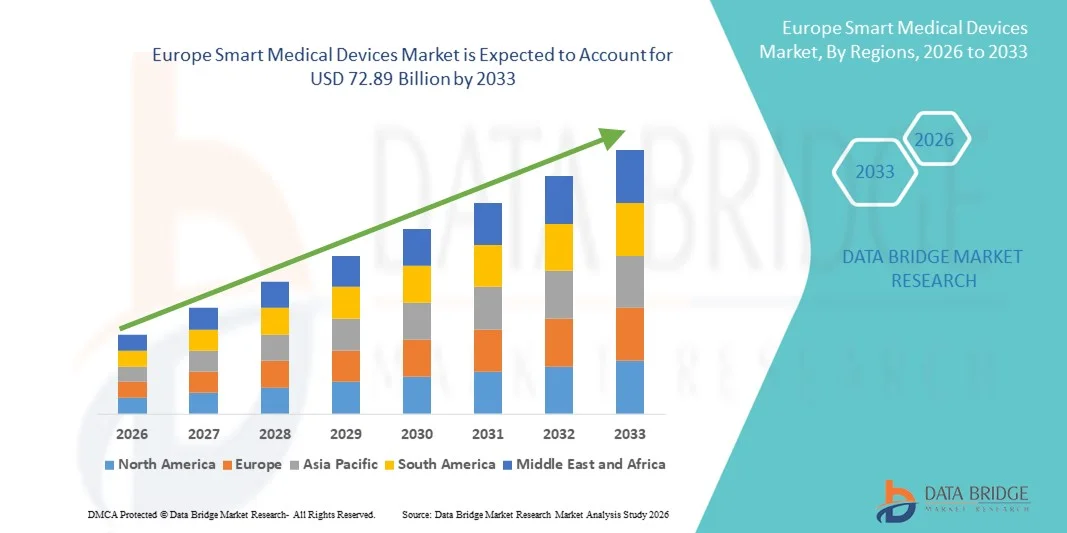

72.89 Billion

2025

2033

USD

17.53 Billion

USD

72.89 Billion

2025

2033

| 2026 –2033 | |

| USD 17.53 Billion | |

| USD 72.89 Billion | |

| % | |

|

Сегментация европейского рынка интеллектуальных медицинских устройств по типу продукции (диагностические и мониторинговые устройства, терапевтические устройства), типу (нательные (пластыри), нательные (зажимы для ремня) и портативные), технологии (пружинные, с электроприводом, роторные насосы, расширяющиеся батареи, устройства на сжатом газе и другие), способу применения (носимые и неносимые), применению (онкология, диабет, аутоиммунные заболевания, инфекционные заболевания, спорт и фитнес, нарушения сна и другие), конечным пользователям (больницы, клиники, домашний уход, спортивные клубы и другие), каналам сбыта (аптеки, онлайн-каналы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интеллектуальных медицинских устройств в Европе

- Объем европейского рынка интеллектуальных медицинских устройств в 2025 году оценивался в 17,53 млрд долларов США и, как ожидается, достигнет 72,89 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,5% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением решений для подключенного здравоохранения, носимых устройств и диагностики с использованием искусственного интеллекта, что способствует цифровой трансформации в больницах, клиниках и учреждениях по уходу на дому.

- Кроме того, растущий спрос на мониторинг состояния здоровья в режиме реального времени, совместимые устройства и пациентоориентированные решения превращает интеллектуальные медицинские устройства в неотъемлемую часть современной инфраструктуры здравоохранения. Эти факторы в совокупности ускоряют внедрение интеллектуальных медицинских технологий, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка интеллектуальных медицинских устройств

- «Умные» медицинские устройства, включая носимые мониторы здоровья, диагностические инструменты с поддержкой искусственного интеллекта и подключенное терапевтическое оборудование, становятся все более важными компонентами современных систем здравоохранения в больницах, клиниках и учреждениях по уходу на дому благодаря своей способности обеспечивать мониторинг состояния пациентов в режиме реального времени, улучшать принятие клинических решений и обеспечивать интеграцию телемедицины.

- Растущий спрос на интеллектуальные медицинские устройства в первую очередь обусловлен усилением цифровизации здравоохранения, увеличением распространенности хронических заболеваний и растущей популярностью дистанционного мониторинга состояния пациентов и диагностики с использованием искусственного интеллекта.

- Германия доминировала на европейском рынке интеллектуальных медицинских устройств, занимая наибольшую долю выручки в 28,5% в 2025 году, благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в НИОКР и широкому внедрению технологий подключенного здравоохранения как в больницах, так и на дому.

- Ожидается, что в прогнозируемый период Великобритания станет самой быстрорастущей страной на европейском рынке интеллектуальных медицинских устройств благодаря расширению использования телемедицины, правительственным инициативам в поддержку цифрового здравоохранения и повышению осведомленности потребителей о носимых устройствах и устройствах дистанционного мониторинга.

- Сегмент носимых устройств доминировал на европейском рынке интеллектуальных медицинских устройств, занимая 41,7% рынка в 2025 году, благодаря растущему признанию среди пациентов и медицинских работников в качестве средств непрерывного мониторинга жизненно важных показателей и управления хроническими заболеваниями.

Обзор отчета и сегментация рынка интеллектуальных медицинских устройств в Европе.

|

Атрибуты |

Ключевые тенденции рынка интеллектуальных медицинских устройств в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка интеллектуальных медицинских устройств

Мониторинг и прогностическая диагностика с использованием искусственного интеллекта

- Значительной и быстро развивающейся тенденцией на европейском рынке интеллектуальных медицинских устройств является интеграция искусственного интеллекта (ИИ) в носимые устройства, диагностические инструменты и терапевтические системы, что значительно улучшает мониторинг в реальном времени, прогнозирование состояния здоровья и поддержку принятия клинических решений.

- Например, носимый монитор BioBeat использует искусственный интеллект для непрерывного отслеживания жизненно важных показателей и прогнозирования раннего ухудшения состояния пациента, что позволяет своевременно проводить клинические вмешательства и осуществлять дистанционное управление состоянием пациента.

- Интеграция ИИ в интеллектуальные медицинские устройства позволяет использовать такие функции, как анализ тенденций в данных о пациентах, оповещение медицинских работников об аномалиях и разработка персонализированных планов лечения. Например, некоторые устройства iRhythm используют ИИ для повышения точности обнаружения аритмии и могут автоматически уведомлять врачей об обнаружении нарушений.

- Бесперебойная интеграция интеллектуальных медицинских устройств с больничными информационными системами и платформами телемедицины позволяет осуществлять централизованный мониторинг нескольких пациентов, проводить дистанционные консультации и интегрироваться с электронными медицинскими картами для обеспечения единого подхода к оказанию медицинской помощи.

- Тенденция к созданию более интеллектуальных, прогнозирующих и взаимосвязанных медицинских устройств меняет ожидания пациентов в отношении качества медицинской помощи. Вследствие этого такие компании, как Medtronic, разрабатывают устройства с поддержкой искусственного интеллекта, функцией прогнозирования и возможностью удаленного мониторинга.

- Спрос на интеллектуальные медицинские устройства с аналитикой на основе искусственного интеллекта и возможностью взаимодействия быстро растет как в больницах, так и в учреждениях по уходу на дому, поскольку медицинские работники все чаще отдают приоритет эффективности, безопасности пациентов и профилактике заболеваний.

- Расширение использования устройств для телереабилитации позволяет проводить дистанционные сеансы физиотерапии, сокращая количество посещений больниц и повышая удобство для пациентов, особенно для пациентов после операций и пожилых людей.

Динамика рынка интеллектуальных медицинских устройств в Европе

Водитель

Растущая потребность в цифровизации здравоохранения и управлении хроническими заболеваниями.

- Растущее внедрение цифровых решений в здравоохранении и увеличение распространенности хронических заболеваний являются важными факторами, определяющими развитие европейского рынка интеллектуальных медицинских устройств.

- Например, в марте 2025 года компания Philips анонсировала систему дистанционного мониторинга состояния пациентов с хроническими сердечно-сосудистыми заболеваниями, использующую искусственный интеллект, что подчеркнуло потенциал подключенных медицинских устройств для улучшения результатов лечения и снижения числа повторных госпитализаций.

- В условиях стремления медицинских учреждений оптимизировать оказание медицинской помощи и снизить затраты, интеллектуальные медицинские устройства предлагают расширенные функции, такие как непрерывный мониторинг жизненно важных показателей, поддержка телеконсультаций и оповещения пациентов в режиме реального времени, что представляет собой явное преимущество перед традиционными инструментами мониторинга.

- Кроме того, растущий спрос на услуги по уходу на дому и решения для дистанционного мониторинга делает интеллектуальные медицинские устройства ключевым компонентом цифровых экосистем здравоохранения, обеспечивая интеграцию с больничными системами и платформами телемедицины.

- Удобство мониторинга в режиме реального времени, автоматических оповещений и анализа данных для медицинских работников и пациентов способствует внедрению телемедицины как в клинических условиях, так и на дому. Тенденция к пациентоориентированному подходу и государственные стимулы для развития телемедицины еще больше способствуют росту рынка.

- Например, увеличение государственного финансирования программ цифрового здравоохранения в Германии и Великобритании ускоряет внедрение интеллектуальных устройств в государственных больницах.

- Растущая осведомленность потребителей о возможности отслеживания своего здоровья и физической активности стимулирует спрос на интеллектуальные медицинские носимые устройства, такие как пульсометры, тонометры и устройства для отслеживания сна, особенно среди пожилого населения.

Сдержанность/Вызов

Проблемы защиты данных и нормативные препятствия

- Обеспокоенность по поводу конфиденциальности данных пациентов и уязвимостей кибербезопасности подключенных медицинских устройств представляет собой серьезную проблему для роста рынка, поскольку эти устройства зависят от сетевого подключения и облачного хранения данных.

- Например, сообщения о нарушениях кибербезопасности устройств, подключенных к больницам, заставили некоторых медицинских учреждений с осторожностью относиться к масштабному внедрению интеллектуальных медицинских технологий.

- Решение этих проблем с помощью надежного шифрования, безопасной аутентификации и соответствия GDPR и европейским нормам в отношении медицинских изделий имеет решающее значение для укрепления доверия. Такие компании, как Abbott и Medtronic, делают акцент на передовых мерах безопасности и соблюдении нормативных требований, чтобы успокоить больницы и пациентов.

- Кроме того, относительно высокая стоимость современных медицинских устройств с поддержкой ИИ по сравнению с традиционными инструментами может стать препятствием для их внедрения, особенно для небольших клиник или медицинских учреждений с ограниченным бюджетом. Хотя некоторые базовые устройства мониторинга стали более доступными, премиальные функции, такие как аналитика на основе ИИ, прогнозные оповещения или непрерывный удаленный мониторинг, часто стоят дороже.

- Преодоление этих проблем за счет повышения кибербезопасности, соблюдения нормативных требований, экономически эффективных решений и обучения медицинских работников будет иметь решающее значение для устойчивого роста использования интеллектуальных медицинских устройств в Европе.

- Например, отсутствие стандартизированных протоколов взаимодействия между больницами может ограничивать интеграцию новых устройств с существующими ИТ-системами, что приводит к задержкам во внедрении.

- Недостаточная техническая подготовка медицинского персонала по работе с передовыми интеллектуальными устройствами может препятствовать их эффективному использованию, что делает программы обучения и повышения квалификации критически важным фактором для расширения рынка.

Обзор рынка интеллектуальных медицинских устройств в Европе

Рынок сегментирован по типу продукции, типу устройства, технологии, способу применения, области применения, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции, европейский рынок интеллектуальных медицинских устройств сегментируется на диагностические и мониторинговые устройства и терапевтические устройства. Сегмент диагностических и мониторинговых устройств доминировал на рынке в 2025 году, чему способствовал растущий спрос на мониторинг состояния пациентов в режиме реального времени, управление хроническими заболеваниями и предиктивную диагностику. Больницы и клиники предпочитают эти устройства для непрерывного отслеживания жизненно важных показателей, выявления аритмии, мониторинга уровня глюкозы и дистанционного управления состоянием пациентов. Сегмент выигрывает от достижений в области носимых датчиков, интеграции искусственного интеллекта и телемедицинских платформ. Повышение осведомленности пациентов о персонализированном здравоохранении и профилактическом мониторинге еще больше усиливает спрос. Государственные инициативы и политика возмещения расходов в странах ЕС способствуют внедрению диагностических и мониторинговых устройств.

Ожидается, что сегмент терапевтических устройств продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущее внедрение систем доставки лекарств с поддержкой искусственного интеллекта, устройств для домашней реабилитации и автоматизированных решений для доставки лекарств. Пациенты и медицинские работники предпочитают эти устройства для персонализированной терапии, сокращения количества посещений больницы и обеспечения непрерывного ухода. Инновации в области интеллектуальных инсулиновых помп, физиотерапии с использованием ИИ и автоматизированных ингаляторов поддерживают этот рост. Внедрение домашнего ухода и возможности дистанционного лечения еще больше ускоряют расширение рынка. Растущая государственная поддержка решений для домашнего здравоохранения способствует их внедрению. Технологическая интеграция с мобильными приложениями и облачными платформами повышает удобство и эффективность.

- По типу

По типу устройства рынок сегментируется на нательные (пластыри), внешние (зажимы для ремня) и портативные. Сегмент нательных (пластыри) устройств доминировал на рынке в 2025 году благодаря комфорту, незаметному дизайну и возможности непрерывного мониторинга жизненно важных показателей и хронических заболеваний. Пациенты предпочитают пластыри из-за надежного контакта с кожей, простоты ношения и интеграции со смартфонами и больничными системами. Больницы и службы домашнего ухода используют эти устройства для долгосрочного мониторинга и профилактической помощи. Растущее внедрение в лечении диабета, сердечно-сосудистых заболеваний и нарушений сна еще больше усиливает спрос. Улучшения в материалах, точности датчиков и времени автономной работы поддерживают этот сегмент. Пластыри с поддержкой искусственного интеллекта, обеспечивающие прогнозные оповещения и дистанционный мониторинг, также набирают популярность.

Ожидается, что сегмент устройств, крепящихся на пояс (без фиксации на теле), продемонстрирует самый быстрый рост в прогнозируемый период благодаря своей портативности, простоте использования и неинвазивной конструкции для дистанционного мониторинга. Устройства, крепящиеся на пояс, предпочитают пожилые пациенты или люди с чувствительной кожей, которые избегают использования клейких пластырей. Интеграция с мобильными приложениями и облачными платформами обеспечивает беспрепятственный обмен данными с медицинскими работниками. В этом сегменте наблюдается рост использования в амбулаторной помощи, домашнем мониторинге и реабилитации. Растущий спрос на носимые альтернативы, не требующие фиксации на коже, способствует росту. Аналитика и оповещения на основе искусственного интеллекта еще больше повышают привлекательность этих устройств.

- С помощью технологий

В зависимости от технологии рынок сегментируется на пружинные, моторные, роторные насосы, расширяющиеся аккумуляторные, сжатые газы и другие. Сегмент моторных технологий доминировал на рынке в 2025 году благодаря своей точности, надежности и пригодности для автоматизированных диагностических и терапевтических функций. Больницы и клиники предпочитают моторные устройства для контролируемой доставки лекарств, роботизированной реабилитации и автоматизированного мониторинга. Эти устройства интегрируются с платформами искусственного интеллекта и системами телемедицины для улучшения ухода за пациентами. Соответствие стандартам ЕС для медицинских изделий способствует их внедрению. Непрерывная надежность, точность и долговечность повышают привлекательность для рынка. Расширенные функции, такие как прогнозные оповещения и автоматизированные функции, еще больше стимулируют спрос.

Ожидается, что сегмент аккумуляторных батарей с расширяющимися батареями продемонстрирует самый быстрый темп роста в течение прогнозируемого периода благодаря длительному времени работы, портативности и пригодности для носимых устройств и устройств дистанционного мониторинга. Пациенты предпочитают устройства с минимальными требованиями к зарядке для непрерывного мониторинга. Растет популярность интеллектуальных инсулиновых помп, кардиомониторов и устройств для телереабилитации. Интеграция с облачными платформами и мобильными приложениями повышает удобство. Технологические достижения в повышении эффективности батарей еще больше стимулируют рост. Растущий спрос на домашний и амбулаторный мониторинг ускоряет внедрение.

- По модальности

По типу используемых устройств рынок сегментируется на носимые и неносимые устройства. В 2025 году сегмент носимых устройств доминировал на рынке с долей 41,7%, чему способствовал растущий спрос на мониторинг хронических заболеваний, профилактическую медицину и отслеживание состояния пациентов в режиме реального времени. Носимые устройства, такие как интеллектуальные глюкометры, датчики сердечного ритма и пластыри с поддержкой ИИ, широко используются в больницах и для домашнего ухода. Интеграция с телемедицинскими платформами и мобильными приложениями обеспечивает непрерывный мониторинг и удаленные оповещения. Комфорт, удобство и приемлемость для пациентов способствуют росту рынка. Высокий уровень внедрения для амбулаторного мониторинга и профилактической помощи усиливает спрос. Технологические усовершенствования и совместимость с системами электронных медицинских карт еще больше способствуют внедрению.

Ожидается, что сегмент неносимых устройств продемонстрирует самый быстрый темп роста в течение прогнозируемого периода благодаря растущему внедрению в амбулаторных клиниках, на дому и в центрах спортивной реабилитации. Такие устройства, как портативные диагностические приборы, портативные устройства визуализации и аппараты для терапии с использованием искусственного интеллекта, обеспечивают мобильность и доступность. Рост обусловлен внедрением дистанционного мониторинга и телереабилитации. Интеграция с мобильными приложениями и облачной аналитикой повышает удобство использования. Повышение осведомленности медицинских работников о домашнем уходе и профилактическом мониторинге ускоряет спрос. Непрерывные инновации в портативных устройствах поддерживают расширение рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на онкологию, диабет, аутоиммунные заболевания, инфекционные заболевания, спорт и фитнес, нарушения сна и другие. В 2025 году сегмент диабета доминировал на рынке благодаря росту распространенности заболевания в Европе и внедрению систем непрерывного мониторинга уровня глюкозы и интеллектуальных инсулиновых помп. Больницы и поставщики услуг по уходу на дому уделяют приоритетное внимание мониторингу диабета для снижения осложнений и улучшения результатов лечения. Использование искусственного интеллекта в устройствах для прогнозной аналитики улучшает управление лечением пациентов. Рост рынка поддерживают государственные инициативы, политика возмещения расходов и повышение осведомленности пациентов. Интеграция с мобильными приложениями и платформами телемедицины повышает удобство и приверженность лечению. Расширенные функции, такие как автоматические оповещения и доступ к облачным данным, еще больше способствуют внедрению.

Ожидается, что сегмент «Спорт и фитнес» продемонстрирует самый быстрый рост в прогнозируемый период благодаря повышению осведомленности о здоровье, распространению носимых фитнес-браслетов и интеллектуальных реабилитационных устройств. Спортсмены и потребители все чаще используют устройства с поддержкой искусственного интеллекта для отслеживания результатов, восстановления и общего состояния здоровья. Удаленный мониторинг и предиктивная аналитика повышают удобство использования. Домашняя физиотерапия и мониторинг физической активности способствуют их внедрению. Растущая популярность персонализированных рекомендаций по фитнесу стимулирует рост. Интеграция со смартфонами и облачными платформами обеспечивает непрерывное отслеживание данных и аналитику.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, домашний уход, спортивные клубы и другие. В 2025 году сегмент больниц доминировал на рынке благодаря интеграции интеллектуальных медицинских устройств в диагностические, мониторинговые и терапевтические процессы. Больницы получают выгоду от использования аналитики на основе ИИ, удаленного мониторинга и телемедицины для улучшения результатов лечения пациентов. Соблюдение нормативных требований и политика возмещения затрат способствуют внедрению. Технологическая интеграция с системами электронных медицинских карт повышает операционную эффективность. Внедрение в управление хроническими заболеваниями и интенсивную терапию поддерживает доминирование на рынке. Непрерывные инновации и предиктивная аналитика еще больше стимулируют рост.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря растущей популярности дистанционного мониторинга состояния пациентов, управления хроническими заболеваниями и решений в области телереабилитации. Пациенты все чаще используют устройства для самоконтроля, удобства и снижения затрат. Носимые устройства с поддержкой искусственного интеллекта и облачный мониторинг повышают удобство использования. Рост поддерживается государственными инициативами, направленными на развитие домашнего здравоохранения. Интеграция с мобильными приложениями позволяет врачам получать оповещения в режиме реального времени. Постоянные инновации в области датчиков и прогнозной аналитики способствуют расширению.

- По каналам сбыта

По каналам сбыта рынок сегментируется на аптеки, онлайн-каналы и другие. В 2025 году сегмент аптек доминировал на рынке благодаря доступности, надежности и соответствию нормативным требованиям. Аптеки предоставляют консультации по правильному использованию устройств мониторинга с поддержкой ИИ и терапевтического оборудования для домашнего ухода. Партнерство с компаниями-производителями медицинского оборудования и страховыми компаниями способствует внедрению. Доверительная репутация и наличие квалифицированного персонала повышают доверие пациентов. Интеграция с продажами устройств для лечения хронических заболеваний по рецепту способствует росту. Технологическая поддержка и обучение клиентов дополнительно стимулируют предпочтения рынка.

Ожидается, что сегмент онлайн-каналов продемонстрирует самый быстрый темп роста в прогнозируемый период благодаря растущему проникновению электронной коммерции, удобству доставки на дом и цифровой поддержке пользователей. Пациенты все чаще предпочитают онлайн-покупку носимых устройств, устройств мониторинга и оборудования для домашнего ухода. Интеграция с мобильными приложениями и удаленные обучающие материалы повышают удобство использования. Скидки, акции и модели прямых продаж ускоряют внедрение. Повышение осведомленности об устройствах, совместимых с телемедициной, поддерживает рост. Постоянное совершенствование платформы и онлайн-обслуживание клиентов еще больше способствуют расширению.

Региональный анализ рынка интеллектуальных медицинских устройств в Европе

- Германия доминировала на европейском рынке интеллектуальных медицинских устройств, занимая наибольшую долю выручки в 28,5% в 2025 году, благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в НИОКР и широкому внедрению технологий подключенного здравоохранения как в больницах, так и на дому.

- В Германии медицинские учреждения высоко ценят мониторинг состояния пациентов в режиме реального времени, предиктивную аналитику и бесшовную интеграцию интеллектуальных устройств с больничными информационными системами, платформами телемедицины и электронными медицинскими картами.

- Широкое распространение этих технологий дополнительно поддерживается правительственными инициативами по продвижению цифрового здравоохранения, высокой осведомленностью пациентов, развитой экосистемой исследований и разработок, а также увеличением инвестиций в домашний уход и носимые технологии, что делает интеллектуальные медицинские устройства важнейшим компонентом современной системы здравоохранения в больницах, клиниках и учреждениях, оказывающих помощь на дому.

Анализ рынка интеллектуальных медицинских устройств в Германии

В 2025 году немецкий рынок интеллектуальных медицинских устройств доминировал в Европе, чему способствовали развитая инфраструктура здравоохранения, высокие инвестиции в НИОКР и широкое внедрение диагностических, терапевтических и носимых устройств мониторинга с поддержкой искусственного интеллекта. Больницы и клиники высоко ценят прогнозную аналитику, мониторинг в режиме реального времени и интеграцию с больничными ИТ-системами для улучшения результатов лечения пациентов. Повышение осведомленности о профилактической медицине, государственная поддержка инициатив в области цифрового здравоохранения и внедрение домашнего ухода являются ключевыми факторами роста. Пациенты и медицинские работники отдают приоритет безопасным, надежным и соответствующим требованиям к передаче данных устройствам, отвечающим местным нормативным стандартам. Акцент Германии на инновациях и технологической устойчивости способствует широкому внедрению таких устройств в жилых, клинических и амбулаторных условиях.

Анализ рынка интеллектуальных медицинских устройств во Франции

Рынок интеллектуальных медицинских устройств во Франции стабильно расширяется благодаря растущему внедрению носимых диагностических устройств, устройств мониторинга с поддержкой ИИ и решений для телемедицины. Больницы и поставщики услуг по уходу на дому предпочитают устройства, которые повышают эффективность рабочих процессов, улучшают мониторинг состояния пациентов и беспрепятственно интегрируются с электронными медицинскими картами. Государственные инициативы, направленные на продвижение управления хроническими заболеваниями и политики возмещения расходов, еще больше стимулируют внедрение. Повышение осведомленности пациентов о профилактической медицине и самоконтроле способствует распространению таких устройств в условиях домашнего ухода. Функции, основанные на ИИ, прогнозные оповещения и мониторинг в режиме реального времени являются ключевыми факторами, способствующими росту. Непрерывные технологические инновации в области носимых и портативных устройств поддерживают расширение рынка.

Анализ рынка интеллектуальных медицинских устройств в Италии

Ожидается, что рынок интеллектуальных медицинских устройств в Италии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост распространенности хронических заболеваний, внедрение телемедицины и растущий спрос на дистанционный мониторинг состояния пациентов. Больницы, клиники и поставщики услуг по уходу на дому все чаще используют носимые устройства с поддержкой ИИ и интегрированные с телемедициной решения для мониторинга, чтобы улучшить управление состоянием пациентов. Государственные программы, поддерживающие электронное здравоохранение, уход на дому и инициативы в области профилактической медицины, еще больше стимулируют рост. Пациенты проявляют все больший интерес к самостоятельному мониторингу диабета, сердечно-сосудистых заболеваний и нарушений сна. Интеграция с мобильными приложениями и облачными платформами повышает удобство использования. Технологические достижения и аналитика на основе ИИ способствуют эффективному оказанию медицинской помощи.

Анализ рынка интеллектуальных медицинских устройств в Великобритании

Ожидается, что рынок интеллектуальных медицинских устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция к дистанционному мониторингу состояния пациентов, телемедицине и носимой диагностике. Обеспокоенность по поводу управления хроническими заболеваниями, профилактической медицины и эффективности работы больниц стимулирует внедрение таких устройств как в больницах, так и в учреждениях по уходу на дому. Развитая ИТ-инфраструктура здравоохранения Великобритании в сочетании с осведомленностью пациентов о решениях в области подключенного здравоохранения, как ожидается, продолжит стимулировать рост рынка. Интеграция с национальными электронными медицинскими картами, мобильными приложениями и аналитикой на основе искусственного интеллекта способствует улучшению результатов лечения пациентов. Растущая популярность устройств для домашнего мониторинга и телемедицинских платформ еще больше ускоряет их внедрение. Государственное финансирование и программы цифрового здравоохранения выступают ключевыми факторами расширения рынка.

Доля рынка интеллектуальных медицинских устройств в Европе

В Европе лидирующие позиции в отрасли интеллектуальных медицинских устройств занимают, в частности, хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- B. Braun SE (Германия)

- Brainlab SE (Германия)

- BioSerenity (Франция)

- MESI doo (Словения)

- PKVitality (Франция)

- Sencure BV (Нидерланды)

- Системы диагностики ритма (Франция)

- Mode Sensors AS (Норвегия)

- Доктор (Великобритания)

- Эбботт (США)

- Medtronic plc (Ирландия)

- Dexcom, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Бостонская научная корпорация (США)

- GE Healthcare (США)

- Omron Healthcare, Inc. (Япония)

- Withings SA (Франция)

- Garmin Ltd. (Швейцария)

Какие последние тенденции наблюдаются на европейском рынке интеллектуальных медицинских устройств?

- В октябре 2025 года компания Huawei представила Watch D2 — первые в Европе смарт-часы, сертифицированные по стандарту CE, способные осуществлять мониторинг артериального давления и анализ сердечного ритма на уровне, соответствующем клиническим стандартам, что позволяет осуществлять расширенное отслеживание сердечно-сосудистой системы и дистанционный мониторинг здоровья непосредственно с запястья.

- В феврале 2025 года носимый кардиомонитор получил сертификат CE Mark для широкого использования в Европе, что позволило осуществлять мониторинг сердечно-сосудистой системы в режиме реального времени (частота сердечных сокращений, выявление аритмий), укрепив дистанционное оказание медицинской помощи пациентам и управление хроническими заболеваниями.

- В октябре 2024 года компания Olympus объявила о получении европейского сертификата CE на три медицинских устройства на основе облачного искусственного интеллекта: CADDIE, CADU и SMARTIBD. Это стало важной вехой в развитии эндоскопических систем с использованием ИИ, направленных на повышение точности диагностики и операционной эффективности в гастроэнтерологической практике.

- В апреле 2024 года компания BIOTRONIK выпустила в Европе BIOMONITOR IV — имплантируемый кардиомонитор с поддержкой искусственного интеллекта, оснащенный передовыми алгоритмами SmartECG, которые значительно снижают количество ложных срабатываний и поддерживают дистанционное управление состоянием пациентов с сердечными заболеваниями.

- В апреле 2021 года носимое устройство EmbracePlus от Empatica получило европейский знак CE как медицинское устройство класса IIa для непрерывного мониторинга состояния здоровья, позволяющее осуществлять дистанционный мониторинг и раннее выявление клинических состояний, таких как стресс и потенциально инфекция.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.