Europe Phytonutrients Market, By Type (Flavonoids, Carotenoids, Polyphenols, Alkaloids, Phytosterols, Vitamins, Monoterpenes, Resveratrol, Phytoestrogens, Isothiocyanates, Allyl Sulfides, Glucosinolates, Lignans, Betalains, and Others), Source (Spice, Herb, Flower, Tea, Fruit, Vegetables, Cereals, Legumes, Oilseeds, and Marine Plant Extracts), Form (Liquid and Dry), Category (Organic and Conventional), Nature (Blended and Pure), Application (Food Products, Beverages, Nutraceuticals and Dietary Supplements, Cosmetics And Personal Care, Animal Feed, Pharmaceuticals, and Others)- Industry Trends and Forecast to 2029.

Europe Phytonutrients Market Analysis and Insights

Increasing demand for phytonutrients in the food and beverage industries will accelerate the market demand. The rising focus on pharmaceutical industries to reduce cancer, diabetes, and heart disease will also enhance the Europe phytonutrients market's growth. Additionally, the need for phytonutrients in the feed and cosmetics industry is expected to drive the market. The increase in demand for ayurvedic products is expected to act as an opportunity for the market.

The standard quality determination technique of phytonutrients is expected to restrain the growth of the Europe phytonutrients market. Additionally, the phytonutrient supplements are insufficient in regulating products that involve marketing and promotion, which are the other factors that can restrain the development of the Europe phytonutrients market. The manufacturers of the phytonutrients focus on the R&D work on the extraction process of phytonutrients that may challenge the market's competitors.

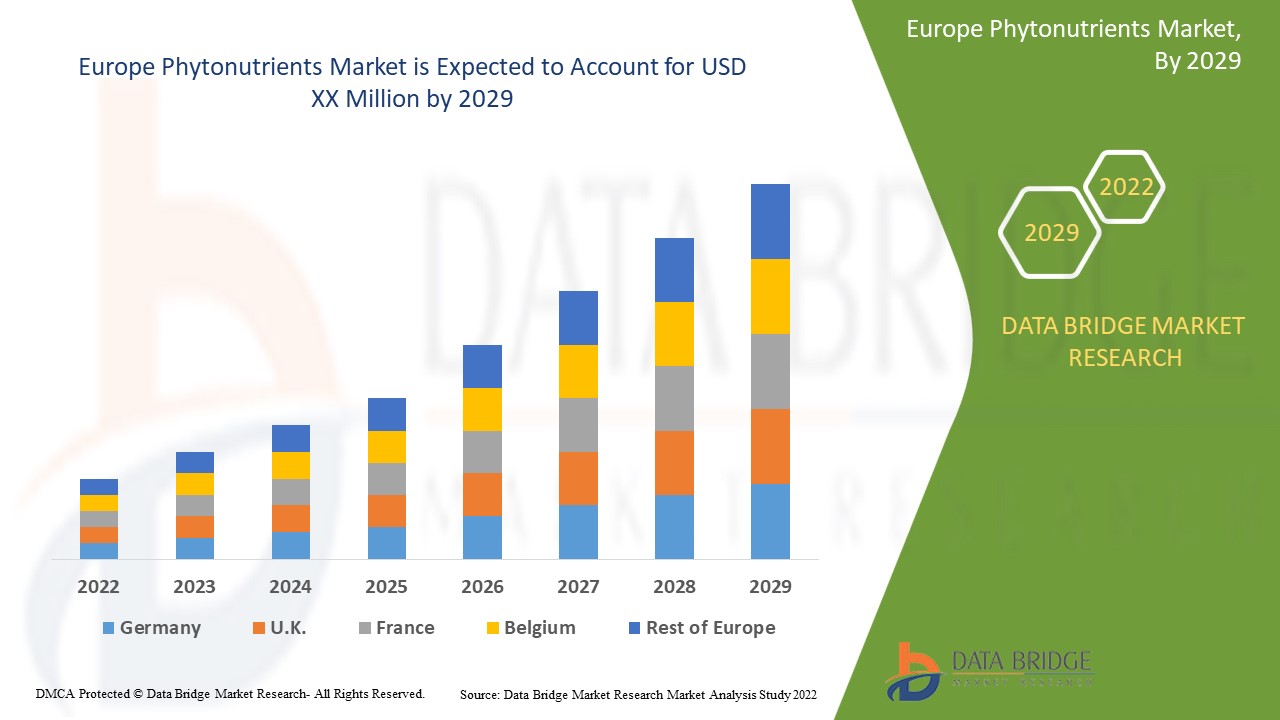

Data Bridge Market Research analyses that the Europe phytonutrients market will grow at a CAGR of 6.7% from 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019- 2015) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

By Type (Flavonoids, Carotenoids, Polyphenols, Alkaloids, Phytosterols, Vitamins, Monoterpenes, Resveratrol, Phytoestrogens, Isothiocyanates, Allyl Sulfides, Glucosinolates, Lignans, Betalains, and Others), Source (Spice, Herb, Flower, Tea, Fruit, Vegetables, Cereals, Legumes, Oilseeds, and Marine Plant Extracts), Form (Liquid and Dry), Category (Organic and Conventional), Nature (Blended and Pure), Application (Food Products, Beverages, Nutraceuticals and Dietary Supplements, Cosmetics And Personal Care, Animal Feed, Pharmaceuticals, and Others), |

|

Countries Covered |

Germany, U.K., Italy, France, Spain, Switzerland, Netherlands, Belgium, Russia, Denmark, Sweden, Poland, Turkey and Rest of Europe |

|

Market Players Covered |

Merck KGaA, DSM, ADM, BASF SE, Cargill Incorporated, Cyanotech Corporation, Sabinsa, Ashland, IFF Nutrition & Biosciences, AOM, ConnOils LLC, Lycored, NutriScience Innovations, LLC, Prinova Group LLC., Lycored, DÖHLER GMBH, GUSTAV PARMENTIER GHMB, Elementa, MANUS AKTTEVA BIOPHARMA LLP, DYNADIS, Matrix Fine Sciences Pvt. Ltd, Elementa, Vitae Caps SA, ExcelVite, Aayuritz Phytonutritions Pvt.Ltd., BTSA, Kothari Phytochemicals International, Hindustan Herbals, Brlb International, Bio-India, Biologicals (BIB) Corporation и другие |

Определение рынка

Фитонутриенты, также называемые фитохимическими веществами, — это химические вещества, вырабатываемые растениями. Растения используют фитонутриенты, чтобы оставаться здоровыми. Например, некоторые фитонутриенты защищают растения от атак насекомых, а другие защищают от ультрафиолетового излучения. Фитонутриенты также могут принести значительную пользу людям, которые едят растительную пищу. К продуктам, богатым фитонутриентами, относятся красочные фрукты и овощи, бобовые, орехи, чай, цельные зерна и многие специи. В растительной пище содержится более 25 000 фитонутриентов. Среди преимуществ фитонутриентов — антиоксиданты и противовоспалительная активность. Фитонутриенты также могут повышать иммунитет и межклеточную коммуникацию. Они также восстанавливают повреждения ДНК, вызванные воздействием токсинов, детоксифицируют канцерогены и изменяют метаболизм эстрогена.

Динамика европейского рынка фитонутриентов

Драйверы

- Растущий спрос на продукты питания и напитки

Ожидается, что растущий спрос на продукты питания и напитки из-за увеличения населения Европы будет стимулировать спрос на фитонутриенты в этой отрасли. Кроме того, растущий спрос на продукты питания и напитки на основе натуральных ингредиентов из-за растущей обеспокоенности по поводу качества и пищевой ценности продуктов, как ожидается, будет стимулировать спрос на фитонутриенты в этой отрасли.

- Растущий спрос на корма для животных

В индустрии кормов для животных фитонутриенты используются в качестве антиоксидантов в кормах для животных для улучшения роста животных и защиты животных от окислительного повреждения, вызванного свободными радикалами. Фитонутриенты помогают улучшить врожденный иммунитет у животных, особенно у птицы. Развитие фитонутриентов в кормах для животных объясняется такими факторами, как растущий спрос на мясо во всем мире, растущее потребление мяса птицы и другими, которые, как ожидается, будут стимулировать спрос на корма для животных. В свою очередь, потребность в фитонутриентах, вероятно, увеличится в индустрии кормов для животных в течение прогнозируемого периода.

Возможность

-

Растущий спрос на натуральные продукты питания

Ожидается, что растущая осведомленность потребителей о преимуществах натуральных или органических продуктов увеличит спрос на натуральные средства по уходу за кожей и косметические средства. Кроме того, растущие экологические проблемы, вероятно, увеличат спрос на продукцию в ближайшие годы. Кроме того, возросший спрос на фитохимические вещества в средствах по уходу за кожей и косметических средствах помогает бороться со старением кожи, такие как куркумин, ресвератрол, эпикатехин, эллаговая кислота и апигенин. Таким образом, ожидается, что рост спроса на натуральные средства по уходу за кожей и косметические средства станет возможностью для европейского рынка фитонутриентов.

Сдержанность/Вызов

- Наличие заменителей

Фитонутриенты полезны для организма человека. Однако избыточное потребление некоторых фитонутриентов может иметь побочные эффекты. Фитохимические вещества, токсичные для человека, известны как фитотоксины. Некоторые фитохимические вещества обладают антипитательными свойствами, которые мешают усвоению питательных веществ. А некоторые фитонутриенты, такие как полифенолы и флавоноиды, являются прооксидантами в больших количествах.

Таким образом, ожидается, что побочные эффекты, вызванные чрезмерным потреблением фитонутриентов, поставят под угрозу спрос на европейском рынке фитонутриентов.

В этом отчете о рынке фитонутриентов в Европе содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, стратегического анализа роста рынка, размера рынка, роста рынка категорий, ниш и доминирования приложений, одобрения продуктов, запусков продуктов, географических расширений, технологических инноваций на рынке. Чтобы получить больше информации о рынке фитонутриентов в Европе, свяжитесь с Data Bridge Market Research для получения аналитического обзора. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на европейский рынок фитонутриентов

Пандемия COVID-19 привела к карантину в большинстве стран для ограничения распространения вируса, что сильно повлияло на все виды промышленности. Рост мирового рынка фитонутриентов создал чрезвычайную неопределенность из-за вспышки COVID-19. Поддержание движения продуктов питания по пищевой цепочке является важнейшей функцией для пищевой и безалкогольной промышленности. Большинство компаний возобновили работу после правительственных указаний, что положительно повлияло на рост европейского рынка фитонутриентов в последующие годы.

Объем европейского рынка фитонутриентов

Европейский рынок фитонутриентов сегментирован по типу, источнику, природе, категории, форме, функции и применению. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

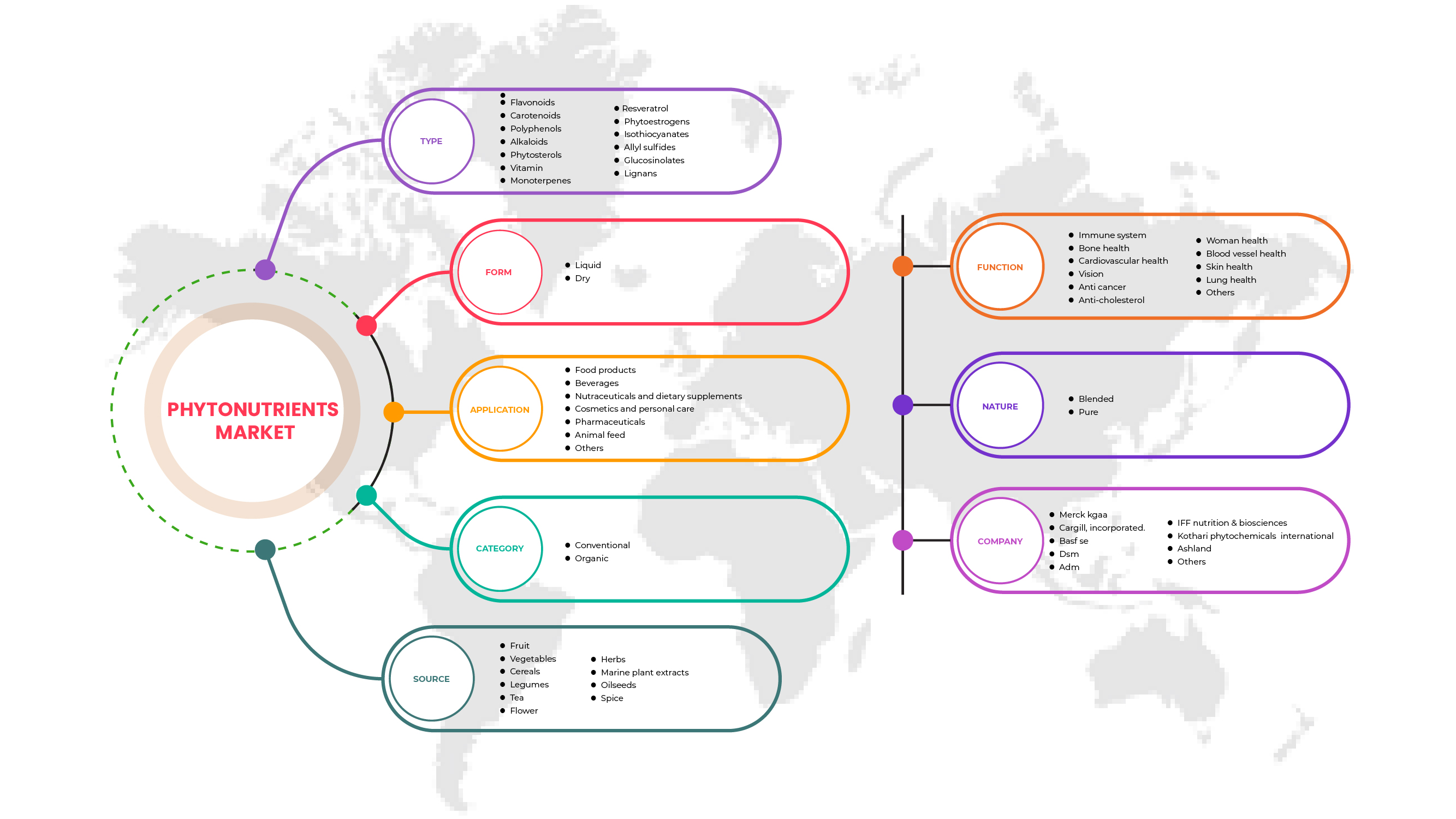

Тип

- Флавоноиды

- Каротиноиды

- Полифенолы

- Алкалоиды

- Фитостеролы

- Витамины

- Монотерпены

- Ресвератрол

- Фитоэстрогены

- Изотиоцианаты

- Аллилсульфиды

- Глюкозинолаты

- Лигнаны

- Беталаины

- Другие

По типу рынок фитонутриентов сегментируется на флавоноиды, каротиноиды, полифенолы, алкалоиды, фитостерины, витамины, монотерпены, ресвератрол, фитоэстрогены, изотиоцианаты, аллилсульфиды, глюкозинолаты, лигнаны, беталаины и другие.

Форма

- Сухой

- Жидкость

По форме рынок фитонутриентов сегментируется на сухие и жидкие.

Категория

- Органический

- Общепринятый

По категориям рынок фитонутриентов сегментируется на органический и традиционный.

Природа

- Смешанный

- Чистый

По признаку природы рынок фитонутриентов сегментируется на смешанные и чистые.

Функция

- Иммунная система

- Зрение

- Здоровье кожи

- Здоровье костей

- Здоровье сердечно-сосудистой системы

- Противораковые

- Здоровье легких

- Здоровье кровеносных сосудов

- Здоровье женщины

- Антихолестерин

- Другие

На основе функций рынок фитонутриентов сегментируется на следующие группы: средства для иммунной системы, зрения, здоровья кожи, здоровья костей, сердечно-сосудистых заболеваний, противораковые средства, средства для здоровья легких, кровеносных сосудов, женского здоровья, средства для снижения уровня холестерина и другие.

Источник

- специи

- Трава

- Цветок

- Чай

- Фрукты

- Овощи

- Зерновые

- Бобовые

- Масличные семена

- Экстракт морских растений

По источнику рынок фитонутриентов сегментируется на специи, травы, цветы, чай, фрукты, овощи, злаки, бобовые, масличные семена и экстракты морских растений.

Приложение

- Пищевые продукты

- Напитки

- Нутрицевтики и диетические добавки

- Косметика и средства личной гигиены

- Корм для животных

- Фармацевтика

- Другие

По сфере применения рынок фитонутриентов сегментируется на продукты питания, напитки, нутрицевтики и диетические добавки, косметику и средства личной гигиены, корма для животных, фармацевтические препараты и другие.

Региональный анализ/анализ европейского рынка фитонутриентов

Проведен анализ европейского рынка фитонутриентов, а также предоставлены сведения о размерах рынка и тенденциях на основе типа, источника, природы, категории, формы, функции и применения, как указано выше.

В отчете по европейскому рынку рассматриваются следующие страны: Германия, Великобритания, Италия, Франция, Испания, Швейцария, Нидерланды, Бельгия, Россия, Дания, Швеция, Польша, Турция и остальные страны Европы.

Германия доминирует на европейском рынке фитонутриентов с точки зрения доли рынка и доходов и продолжит процветать в течение прогнозируемого периода. Ожидается, что рост в регионе увеличит использование фитонутриентов в косметических продуктах и диетических добавках.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демография страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из важных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность европейских брендов и их проблемы, связанные с высокой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли европейского рынка фитонутриентов

Конкурентная среда европейского рынка фитонутриентов содержит сведения о конкурентах. Подробности включают обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широту и широту продукта и доминирование в применении. Вышеуказанные пункты данных связаны только с фокусом компаний на европейском рынке фитонутриентов.

Некоторые из основных игроков, работающих на рынке: MERCK KGAA DSM, ADM, BASF SE, Cargill, Incorporated, Cyanotech Corporation, Sabinsa, Ashland, IFF Nutrition & Biosciences, AOM, ConnOils LLC, Lycored, NutriScience Innovations, LLC, Prinova Group LLC., DÖHLER GMBH, GUSTAV PARMENTIER GHMB, Elementa, MANUS AKTTEVA BIOPHARMA LLP, DYNADIS, Matrix Fine Sciences Pvt. Ltd, Elementa, Vitae Caps SA, ExcelVite, Aayuritz Phytonutritions Pvt.Ltd., BTSA, Kothari Phytochemicals International, Hindustan Herbals, Brlb International, Bio-India, Biologicals (BIB) Corporation и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и критический анализ тенденций являются основными факторами успеха в рыночном отчете. Фундаментальная методология исследования, используемая исследовательской группой DBMR, — это триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли рынка компании, стандарты измерения, анализ Европы против региона и доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE PHYTONUTRIENTS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 MARKET APPLICATION COVERAGE GRID

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 MARKETING STRATEGIES

4.1.1 LAUNCHING NEW INNOVATIVE PRODUCTS

4.1.2 PROMOTION OF THEIR PRODUCTS BY EMPHASIZING DIFFERENT APPLICATIONS

4.1.3 A VAST NETWORK OF DISTRIBUTION

4.1.4 STRATEGIC DECISIONS BY KEY PLAYERS

4.2 PATENT ANALYSIS OF EUROPE PHYTONUTRIENTS MARKET

4.2.1 DBMR ANALYSIS

4.2.2 YEARWISE ANALYSIS

4.3 EXTRACTION PROCESS

4.4 CERTIFICATION

4.5 TECHNOLOGICAL CHALLENGES

4.6 LIST OF SUBSTITUTES

4.7 HEALTH CLAIMS OF PHYTONUTRIENTS

4.8 NUTRITIONAL FACTS OF PHYTONUTRIENTS

4.8.1 RECOMMENDED INTAKE OF PHYTONUTRIENTS

4.9 RAW MATERIAL PRICING ANALYSIS

4.9.1 DEMAND FACTOR IN PRICING

4.9.2 GEOGRAPHICAL PRICING

4.9.3 DEMAND FACTOR IN PRICING

4.1 CONSUMPTION ANALYSIS FOR PHYTONUTRIENT INTAKES IN EUROPEAN COUNTRIES

4.11 IMPORT-EXPORT ANALYSIS

4.12 EUROPE PHYTONUTRIENTS MARKET: SUPPLY CHAIN ANALYSIS

4.13 VALUE CHAIN ANALYSIS: EUROPE PHYTONUTRIENTS MARKET

4.14 IMPORT-EXPORT ANALYSIS

5 EUROPE PHYTONUTRIENTS MARKET: REGULATIONS

5.1 EU REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING DEMAND FOR FOOD & BEVERAGE PRODUCTS

6.1.2 INCREASING DEMAND FOR ANIMAL FEED

6.1.3 INCREASING DEMAND FOR NUTRACEUTICAL PRODUCTS

6.1.4 NUMEROUS HEALTH BENEFITS ASSOCIATED WITH PHYTONUTRIENTS

6.2 RESTRAINTS

6.2.1 AVAILABILITY OF SUBSTITUTES

6.2.2 QUALITY OF RAW MATERIALS

6.3 OPPORTUNITIES

6.3.1 GROWING DEMAND FOR NATURAL FOOD PRODUCTS

6.3.2 INCREASING DEMAND FOR CAROTENOIDS IN VARIOUS END-USE INDUSTRIES

6.3.3 GROWING DEMAND FOR NATURAL SKINCARE AND COSMETIC PRODUCTS

6.3.4 STRATEGIC DECISIONS BY KEY PLAYERS

6.4 CHALLENGES

6.4.1 DISTURBANCE IN SUPPLY CHAIN DUE TO COVID-19 PANDEMIC

6.4.2 SIDE EFFECTS OF EXTRA CONSUMPTION OF PHYTONUTRIENTS

7 EUROPE PHYTONUTRIENTS MARKET, BY TYPE

7.1 OVERVIEW

7.2 FLAVONOIDS

7.3 CAROTENOIDS

7.4 POLYPHENOLS

7.5 ALKALOIDS

7.6 PHYTOSTEROLS

7.7 VITAMIN

7.8 MONOTERPENES

7.9 RESVERATROL

7.1 PHYTOESTROGENS

7.11 ISOTHIOCYANATES

7.12 ALLYL SULFIDES

7.13 GLUCOSINOLATES

7.14 LIGNANS

7.15 BETALAINS

7.16 OTHERS

8 EUROPE PHYTONUTRIENTS MARKET, BY SOURCE

8.1 OVERVIEW

8.2 VEGETABLES

8.3 CEREALS

8.4 FRUIT

8.5 LEGUMES

8.6 TEA

8.7 FLOWER

8.8 HERBS

8.9 MARINE PLANT EXTRACTS

8.1 OILSEEDS

8.11 SPICE

9 EUROPE PHYTONUTRIENTS MARKET, BY FORM

9.1 OVERVIEW

9.2 LIQUID

9.3 DRY

10 EUROPE PHYTONUTRIENTS MARKET, BY CATEGORY

10.1 OVERVIEW

10.2 CONVENTIONAL

10.3 ORGANIC

11 EUROPE PHYTONUTRIENTS MARKET, BY NATURE

11.1 OVERVIEW

11.2 BLENDED

11.3 PURE

12 EUROPE PHYTONUTRIENTS MARKET, BY FUNCTION

12.1 OVERVIEW

12.2 IMMUNE SYSTEM

12.3 BONE HEALTH

12.4 CARDIOVASCULAR HEALTH

12.5 VISION

12.6 ANTI-CANCER

12.7 ANTI-CHOLESTEROL

12.8 WOMEN HEALTH

12.9 BLOOD VESSEL HEALTH

12.1 SKIN HEALTH

12.11 LUNG HEALTH

12.12 OTHERS

13 EUROPE PHYTONUTRIENTS MARKET, BY APPLICATION

13.1 OVERVIEW

13.2 FOOD PRODUCTS

13.3 BEVERAGES

13.4 NUTRACEUTICALS AND DIETARY SUPPLEMENTS

13.5 COSMETICS AND PERSONAL CARE

13.6 PHARMACEUTICALS

13.7 ANIMAL FEED

13.8 OTHERS

14 EUROPE PHYTONUTRIENTS MARKET, BY REGION

14.1 OVERVIEW

14.1.1 GERMANY

14.1.2 U.K.

14.1.3 ITALY

14.1.4 FRANCE

14.1.5 SPAIN

14.1.6 NETHERLANDS

14.1.7 SWITZERLAND

14.1.8 BELGIUM

14.1.9 RUSSIA

14.1.10 TURKEY

14.1.11 DENMARK

14.1.12 SWEDEN

14.1.13 POLAND

14.1.14 REST OF EUROPE

15 EUROPE PHYTONUTRIENTS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 MERCK KGAA

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUS ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 CARGILL, INCORPORATED.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUS ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENT

17.3 BASF SE

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUS ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENT

17.4 DSM

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUS ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 ADM

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 IFF NUTRITION & BIOSCIENCES

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 KOTHARI PHYTOCHEMICALS INTERNATIONAL

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENT

17.8 ASHLAND

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENT

17.9 AAYURITZ PHYTONUTRIENTS PVT.LTD.

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 AOM

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 BIO-INDIA BIOLOGICALS (BIB) CORPORATION

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 BRLB INTERNATIONAL

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 BTSA

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 CONNOILS LLC

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENT

17.15 CYANOTECH CORPORATION

17.15.1 COMPANY SNAPSHOT

17.15.2 REVENUS ANALYSIS

17.15.3 PRODUCT PORTFOLIO

17.15.4 RECENT DEVELOPMENT

17.16 DÖHLER GMBH

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 DYNADIS

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 ELEMENTA

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 EXCELVITE

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 GUSTAV PARMENTIER GMBH

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 HINDUSTAN HERBALS

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 LYCORED

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENT

17.23 MATRIX LIFE SCIENCE PVT. LTD

17.23.1 COMPANY SNAPSHOT

17.23.2 PRODUCT PORTFOLIO

17.23.3 RECENT DEVELOPMENT

17.24 MANUS AKTTEVA BIOPHARMA LLP

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 NUTRISCIENCE INNOVATIONS, LLC

17.25.1 COMPANY SNAPSHOT

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENT

17.26 PRINOVA GROUP LLC.

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENT

17.27 SABINSA

17.27.1 COMPANY SNAPSHOT

17.27.2 PRODUCT PORTFOLIO

17.27.3 RECENT DEVELOPMENTS

17.28 VITAE CAPS S.A.

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT PORTFOLIO

17.28.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Список таблиц

TABLE 1 LIST OF SUBSTITUTE

TABLE 2 POTENTIAL BENEFITS OF PHYTONUTRIENT COMPOUNDS.

TABLE 3 EUROPEAN UNION FRUITS PRICES: (2021)

TABLE 4 EUROPEAN UNION VEGETABLES PRICES: (2021)

TABLE 5 EUROPE FRUITS AND VEGETABLE PRODUCTION, (MILLION TONS), 2018

TABLE 6 IMPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN USD THOUSAND

TABLE 7 IMPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN TONNES

TABLE 8 EXPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN USD THOUSAND

TABLE 9 EXPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN TONNES

TABLE 10 IMPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN USD THOUSAND

TABLE 11 IMPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN TONNES

TABLE 12 EXPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN USD THOUSAND

TABLE 13 EXPORT OF 2939 VEGETABLE ALKALOIDS, NATURAL OR REPRODUCED BY SYNTHESIS, AND THEIR SALTS, ETHERS, ESTERS AND OTHER DERIVATIVES IN TONNES

TABLE 14 LIST OF SOME PHYTONUTRIENTS USED IN NUTRACEUTICAL PRODUCTS

TABLE 15 FLAVONOIDS AND SOURCES

Список рисунков

FIGURE 1 EUROPE PHYTONUTRIENTS MARKET: SEGMENTATION

FIGURE 2 EUROPE PHYTONUTRIENTS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE PHYTONUTRIENTS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE PHYTONUTRIENTS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE PHYTONUTRIENTS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE PHYTONUTRIENTS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE PHYTONUTRIENTS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE PHYTONUTRIENTS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE PHYTONUTRIENTS MARKET: APPLICATION COVERAGE GRID

FIGURE 10 EUROPE PHYTONUTRIENTS MARKET: SEGMENTATION

FIGURE 11 INCREASING USE OF PHYTONUTRIENTS IN PERSONAL/SKINCARE PRODUCTS AND PHARMACEUTICAL DRUGS LEAD TO THE GROWTH OF THE EUROPE PHYTONUTRIENTS MARKET IN THE FORECAST PERIOD

FIGURE 12 TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE PHYTONUTRIENTS MARKET IN 2022 & 2029

FIGURE 13 PATENT REGISTERED YEAR (2018 - 2022)

FIGURE 14 VALUE CHAIN OF PHYTONUTRIENTS

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE PHYTONUTRIENTS MARKET

FIGURE 16 EUROPE PHYTONUTRIENTS MARKET, BY TYPE, 2021

FIGURE 17 EUROPE PHYTONUTRIENTS MARKET, BY SOURCE, 2021

FIGURE 18 EUROPE PHYTONUTRIENTS MARKET, BY FORM, 2021

FIGURE 19 EUROPE PHYTONUTRIENTS MARKET, BY CATEGORY, 2021

FIGURE 20 EUROPE PHYTONUTRIENTS MARKET, BY NATURE, 2021

FIGURE 21 EUROPE PHYTONUTRIENTS MARKET, BY FUNCTION, 2021

FIGURE 22 EUROPE PHYTONUTRIENTS MARKET, BY APPLICATION, 2021

FIGURE 23 EUROPE PHYTONUTRIENTS MARKET: SNAPSHOT (2021)

FIGURE 24 EUROPE PHYTONUTRIENTS MARKET: BY COUNTRY (2021)

FIGURE 25 EUROPE PHYTONUTRIENTS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 26 EUROPE PHYTONUTRIENTS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 27 EUROPE PHYTONUTRIENTS MARKET: BY TYPE (2022 & 2029)

FIGURE 28 EUROPE PHYTONUTRIENTS MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.