Europe Photoacoustic Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.50 Million

USD

85.89 Million

2025

2033

USD

27.50 Million

USD

85.89 Million

2025

2033

| 2026 –2033 | |

| USD 27.50 Million | |

| USD 85.89 Million | |

| % | |

|

Сегментация европейского рынка фотоакустической визуализации по компонентам (оборудование (компоненты и носители информации), программное обеспечение и услуги), типу (фотоакустические системы визуализации, фотоакустические системы и системы компьютерной томографии), применению (доклинические и клинические исследования), типу (портативные, автономные и ручные), платформе (импульсные лазерные диоды, светодиодные системы, ксеноновые вспышки и другие), размерности (2D и 3D), диагностическому применению (онкология, гематология, дерматология, кардиология, неврология и другие), конечным пользователям (амбулаторные хирургические центры, исследовательские лаборатории, больницы и клиники, центры диагностической визуализации, фармацевтические и биотехнологические компании и другие), каналам сбыта (прямые продажи, розничные продажи, онлайн-продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка фотоакустической визуализации

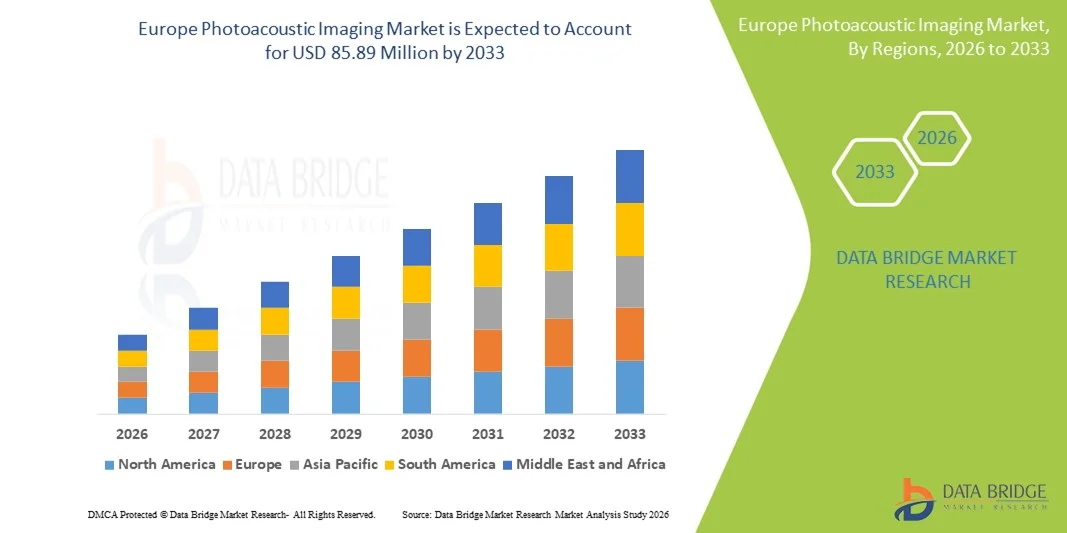

- Объем европейского рынка фотоакустической визуализации в 2024 году оценивался в 27,5 млн долларов США и, как ожидается, достигнет 85,89 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и продолжающимся технологическим прогрессом в области биомедицинской визуализации и диагностических систем, особенно в сфере неинвазивных и методов визуализации в реальном времени. Фотоакустическая визуализация, сочетающая оптические и ультразвуковые методы, набирает популярность благодаря своему превосходному разрешению, глубине проникновения и способности визуализировать как структурную, так и функциональную информацию, тем самым повышая точность диагностики в различных медицинских приложениях.

- Кроме того, растущий спрос на более безопасные, точные и неионизирующие диагностические инструменты позиционирует фотоакустическую визуализацию как передовую альтернативу традиционным методам визуализации, таким как МРТ , КТ и ПЭТ. Эти факторы в совокупности ускоряют внедрение решений на основе фотоакустической визуализации в онкологии, кардиологии, неврологии и дерматологии, тем самым значительно ускоряя рост отрасли.

Анализ европейского рынка фотоакустической визуализации

- Фотоакустическая визуализация, использующая фотоакустический эффект для получения изображений биологических тканей с высоким разрешением и контрастом, становится все более важным компонентом современных систем медицинской диагностики и исследований как в клинических, так и в доклинических условиях благодаря своей неинвазивности, глубокому проникновению в ткани и возможностям функциональной визуализации.

- Растущий спрос на фотоакустическую визуализацию обусловлен прежде всего увеличением распространенности хронических заболеваний, растущей потребностью в ранней и точной диагностике, а также растущим предпочтением неионизирующих и неинвазивных методов визуализации.

- Великобритания доминировала на рынке фотоакустической визуализации, занимая наибольшую долю выручки в 38,6% в 2024 году. Это лидерство подкрепляется значительными государственными инвестициями в развитую инфраструктуру здравоохранения, расширением инициатив в области биомедицинских исследований, быстрорастущей отраслью медицинской визуализации и активным внедрением инновационных диагностических технологий в крупных больницах и исследовательских учреждениях.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке фотоакустической визуализации в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 22,1%. Этот рост обусловлен увеличением расходов на здравоохранение, ростом распространенности хронических заболеваний, расширением научно-исследовательских и опытно-конструкторских работ, развитием медицинского туризма и улучшением доступа к передовым диагностическим инструментам как в городских, так и в полугородских регионах.

- В 2024 году сегмент аппаратного обеспечения доминировал на рынке, занимая наибольшую долю выручки в 62,4%, чему способствовал высокий спрос на передовые системы визуализации, преобразователи и источники света, используемые в доклинических и клинических исследованиях.

Обзор отчета и сегментация рынка фотоакустической визуализации

|

Атрибуты |

Ключевые рыночные тенденции в области фотоакустической визуализации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции европейского рынка фотоакустической визуализации

Технологический прогресс способствует клиническому внедрению и повышению точности визуализации.

- Значительной и быстро развивающейся тенденцией на мировом рынке фотоакустической визуализации (ФАВ) является непрерывное совершенствование гибридных систем визуализации, которые интегрируют ФАВ с ультразвуковым исследованием, оптической когерентной томографией (ОКТ) и другими методами для повышения точности клинической диагностики и глубины изображения.

- Например, компания FUJIFILM VisualSonics представила систему Vevo LAZR-X, которая сочетает высокочастотный ультразвук и фотоакустику, позволяя исследователям и врачам одновременно визуализировать молекулярные, функциональные и анатомические данные. Эта многомодальная интеграция значительно улучшает характеристику тканей, особенно в онкологии и сосудистой визуализации.

- Интеграция перестраиваемых лазерных источников и алгоритмов спектрального разделения в реальном времени повысила специфичность и разрешение фотоакустических изображений, что позволило лучше визуализировать гемоглобин, меланин, липиды и другие хромофоры. Это достижение имеет решающее значение для таких применений, как мониторинг ангиогенеза опухолей, оценка гипоксии и метаболическая визуализация.

- Разрабатываются передовые зонды для визуализации и контрастные вещества, нацеленные на специфические молекулярные маркеры, что позволяет использовать молекулярную фотоакустическую визуализацию в персонализированной медицине. Например, изучаются контрастные вещества на основе наночастиц, специально разработанные для выявления биомаркеров рака, с целью повышения чувствительности обнаружения опухолей с помощью фотоакустической визуализации.

- Миниатюризация компонентов системы визуализации позволяет разрабатывать портативные и ручные фотоакустические устройства, которые особенно перспективны для диагностики на месте оказания медицинской помощи и интраоперационной визуализации. Эти компактные системы обеспечивают наведение в режиме реального времени во время хирургических процедур, потенциально улучшая результаты резекции опухолей и сосудистых операций.

- Растущий акцент на технологических инновациях и клинической интеграции трансформирует ландшафт фотоакустической визуализации. По мере того, как отрасль движется к более широкому внедрению в больницах, такие компании, как iThera Medical, Seno Medical и TomoWave Laboratories, ускоряют разработку продуктов и клинические испытания, чтобы позиционировать фотоакустическую визуализацию как стандартный инструмент визуализации в онкологии, кардиологии и дерматологии.

Динамика рынка фотоакустической визуализации в Европе

Водитель

Растущая потребность обусловлена увеличением спроса на неинвазивные методы визуализации и раннюю диагностику заболеваний.

- Растущий спрос на неинвазивные диагностические инструменты высокого разрешения в клинической и исследовательской практике является важным фактором, способствующим расширению применения фотоакустических технологий визуализации (ФАВ) в различных областях медицины.

- Например, в марте 2024 года компания FUJIFILM VisualSonics, Inc. анонсировала новое поколение своей системы Vevo LAZR-X, включающее расширенные возможности мультиспектральной визуализации для улучшения характеристики опухолей и визуализации сосудов. Ожидается, что подобные инновации будут способствовать росту рынка PAI в течение прогнозируемого периода.

- Поскольку системы здравоохранения во всем мире все больше ориентируются на раннее выявление заболеваний и точную диагностику, фотоакустическая визуализация (ПАИ) предлагает убедительную альтернативу традиционным методам визуализации, сочетая оптический контраст с проникновением ультразвука, что позволяет детально визуализировать ткани, насыщение крови кислородом и молекулярные маркеры без ионизирующего излучения.

- Кроме того, растущая распространенность хронических заболеваний, таких как рак и сердечно-сосудистые расстройства, усилила потребность в функциональной визуализации в режиме реального времени, что привело к внедрению фотоакустических решений как в больницах, так и в научно-исследовательских институтах.

- Способность фотоакустической визуализации (ПАИ) визуализировать биологические процессы, такие как ангиогенез, гипоксия и воспаление in vivo, без необходимости инвазивных процедур, делает ее предпочтительным инструментом в доклинических исследованиях и клинической диагностике. Ожидается, что растущая осведомленность и клиническая валидация ускорят ее внедрение в рутинную практику медицинской визуализации.

Сдержанность/Вызов

Высокая стоимость и ограниченное коммерческое внедрение из-за технологической сложности.

- Несмотря на значительные клинические и исследовательские преимущества, высокая стоимость современных фотоакустических систем визуализации остается серьезным препятствием для их более широкого внедрения. Эти системы требуют высокоточных лазеров, преобразователей и специализированного программного обеспечения, что делает их дорогостоящими для многих учреждений, особенно в условиях ограниченных ресурсов.

- Например, многие высокопроизводительные платформы PAI, используемые в настоящее время в академических или фармацевтических научно-исследовательских лабораториях, требуют шестизначных капиталовложений, что ограничивает их доступ в основном крупными университетами или хорошо финансируемыми исследовательскими центрами.

- Кроме того, технологическая сложность PAI, включая необходимость обучения операторов, точной калибровки и технического обслуживания, создает эксплуатационные проблемы, которые могут препятствовать клиническому применению. Кривая обучения интерпретации мультиспектральных данных и интеграции PAI в клинические рабочие процессы еще больше затрудняет его внедрение в небольших больницах или диагностических лабораториях.

- Более того, хотя PAI показала многообещающие результаты на ранних стадиях исследований, отсутствие широкого одобрения регулирующих органов и стандартизации в клинических условиях замедляет расширение рынка. Отрасли необходимо инвестировать в надежные клинические испытания, согласование нормативных требований и данные из реальной практики, чтобы продемонстрировать эффективность и экономическую целесообразность технологии в крупномасштабных приложениях.

Обзор рынка фотоакустической визуализации в Европе

Рынок сегментирован по следующим параметрам: компоненты, тип, применение, способ применения, платформа, размеры, диагностическое применение, конечный пользователь и канал сбыта.

- По компонентам

По типу компонентов рынок фотоакустической визуализации сегментируется на аппаратное обеспечение (компоненты и среда), программное обеспечение и услуги. Аппаратный сегмент доминировал на рынке, занимая наибольшую долю выручки в 62,4% в 2024 году, чему способствовал высокий спрос на передовые системы визуализации, преобразователи и источники света, используемые в доклинических и клинических исследованиях. Аппаратное обеспечение остается важным для генерации сигналов, обнаружения и системной интеграции, что стимулирует значительные инвестиции со стороны исследовательских учреждений и больниц. Растущее внимание к повышению глубины, разрешения и скорости визуализации стимулирует постоянное обновление аппаратного обеспечения. Кроме того, расширение областей применения в онкологии, сосудистой визуализации и дерматологии стимулирует спрос на сложные аппаратные решения. Увеличение использования многомодальных систем визуализации еще больше укрепляет доминирование аппаратного обеспечения. На рынке также наблюдается значительное финансирование и сотрудничество в разработке фотоакустических устройств следующего поколения. Рост аппаратного сегмента дополнительно поддерживается растущим спросом на портативные и компактные системы. В целом, аппаратное обеспечение продолжает оставаться основным источником дохода на рынке фотоакустической визуализации.

Ожидается, что сегмент программного обеспечения и услуг продемонстрирует самый быстрый среднегодовой темп роста в 14,1% в период с 2026 по 2033 год, обусловленный растущей потребностью в передовой обработке изображений, аналитике на основе ИИ и облачных решениях для управления данными. Рост поддерживается растущей важностью визуализации в реальном времени и количественного анализа для принятия клинических решений. Достижения в области программного обеспечения повышают точность диагностики и обеспечивают лучшую интеграцию с другими методами визуализации. Спрос на программные инструменты растет в больницах, диагностических центрах и исследовательских лабораториях для повышения эффективности рабочих процессов. Кроме того, расширение применения ИИ и машинного обучения в интерпретации изображений стимулирует внедрение программного обеспечения. Такие услуги, как техническое обслуживание, обучение и консалтинг, также набирают популярность, способствуя общему росту. По мере расширения клинического применения возрастает потребность в соответствующих нормативным требованиям программных платформах. Сегмент программного обеспечения и услуг готов к быстрому росту благодаря этим технологическим и клиническим тенденциям.

- По типу

По типу рынок фотоакустической визуализации сегментируется на фотоакустические системы визуализации и фотоакустические системы компьютерной томографии. Сегмент фотоакустических систем визуализации доминировал на рынке, занимая наибольшую долю выручки в 58,6% в 2024 году, благодаря широкому применению в доклинических исследованиях для изучения сосудистой сети опухолей, оксигенации и молекулярной визуализации. Исследователи предпочитают системы фотоакустической визуализации из-за их высокой контрастности и разрешения изображения без ионизирующего излучения. Этот сегмент пользуется популярностью благодаря широкому распространению в академических учреждениях, фармацевтических НИОКР и доклинических лабораториях. Универсальность в функциональной визуализации, исследованиях на мелких животных и неинвазивном мониторинге способствует устойчивому спросу. Усиление внимания к исследованиям рака и сосудистой системы еще больше укрепляет доминирование сегмента. Кроме того, системы фотоакустической визуализации все чаще интегрируются с ультразвуковой и другими методами визуализации. Постоянные инновации в миниатюризации систем и улучшенные детекторы также поддерживают лидерство на рынке. В целом, сегмент систем фотоакустической визуализации остается основным источником дохода благодаря своему прочному положению на рынке и широкому применению.

Прогнозируется, что сегмент фотоакустической компьютерной томографии (ФАКТ) продемонстрирует самый быстрый темп роста — 12,4% в период с 2026 по 2033 год, благодаря расширению его роли в визуализации глубоких тканей и увеличению числа клинических исследований, посвященных онкологическим и сердечно-сосудистым заболеваниям. Расширенные возможности получения изображений с высокой глубиной и 3D-реконструкцией приобретают все большее значение в трансляционных исследованиях и потенциальной клинической диагностике. Росту способствуют исследования, подтверждающие эффективность ФАКТ при раке молочной железы, сосудистой визуализации и дерматологии. Сегмент также выигрывает от улучшений в алгоритмах реконструкции и технологии детекторов. Растущий интерес к неинвазивной клинической диагностике стимулирует внедрение систем ФАКТ в больницах и диагностических центрах. Спрос на изображения с высокой глубиной в онкологии и неврологии является движущей силой роста сегмента. По мере получения новых разрешений регулирующих органов и появления новых клинических применений ожидается значительное расширение рынка ФАКТ.

- По заявлению

В зависимости от области применения рынок фотоакустической визуализации сегментируется на доклинический и клинический. Доклинический сегмент занял наибольшую долю рынка по выручке в 2024 году – 61,2%, в основном благодаря широкому использованию в академических и фармацевтических исследованиях и разработках для оценки эффективности лекарств, изучения биологии опухолей и сосудистых исследований. Исследователи ценят фотоакустическую визуализацию за ее неинвазивные, мультимодальные возможности, особенно на моделях мелких животных. Доклинические исследования выигрывают от визуализации в реальном времени и высокоразрешающей визуализации молекулярных и функциональных изменений. Сегмент также получает поддержку от значительного академического финансирования и сотрудничества между университетами и биотехнологическими компаниями. Растущий спрос на разработку новых лекарств и исследования в области прецизионной медицины еще больше укрепляет доминирование сегмента. Наличие хорошо развитой инфраструктуры доклинической визуализации в Северной Америке и Европе способствует росту. В целом, доклинические приложения остаются основным драйвером выручки на рынке фотоакустической визуализации.

Прогнозируется, что клинический сегмент будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 13,8% в период с 2026 по 2033 год, что обусловлено растущим интересом к применению фотоакустической визуализации в диагностике человека, особенно в выявлении рака молочной железы, дерматологии и сосудистых заболеваниях. По мере того, как все больше клинических исследований подтверждают ее эффективность, ожидается значительное расширение клинического применения. В больницах и диагностических центрах растет спрос на неинвазивные решения для визуализации с высоким контрастом и визуализацией в реальном времени. Растущее внимание к ранней диагностике заболеваний и персонализированному лечению способствует клиническому внедрению. Достижения в области портативных и ручных систем также делают клиническое применение более осуществимым. Кроме того, интеграция с ультразвуковой и другими методами визуализации повышает диагностическую ценность. Рост сегмента также поддерживается увеличением числа разрешений регулирующих органов и клинических исследований по всему миру.

- По модальности

В зависимости от типа системы рынок сегментируется на портативные, автономные и ручные. Автономный сегмент доминировал на рынке, занимая наибольшую долю выручки в 54,9% в 2024 году, что обусловлено широким внедрением полномасштабных систем в научно-исследовательских учреждениях и больницах. Автономные системы обеспечивают комплексные возможности визуализации благодаря передовым детекторам и высокопроизводительным лазерам, что делает их идеальными для доклинических и клинических исследований. Этот сегмент пользуется высоким спросом в онкологических исследованиях, сосудистых исследованиях и разработке лекарственных препаратов. Их высокая производительность, точность и интеграция с другими методами визуализации способствуют доминированию на рынке. Кроме того, автономные системы предпочтительны для сложных рабочих процессов визуализации и долгосрочных исследовательских проектов. Инвестиции в инфраструктуру и наличие квалифицированного персонала дополнительно поддерживают этот сегмент.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый среднегодовой темп роста в 15,2% в период с 2026 по 2033 год, что обусловлено растущим спросом на компактные и мобильные решения для визуализации в клинических условиях. Портативные системы набирают популярность благодаря простоте транспортировки, быстрой установке и использованию в диагностике непосредственно у постели больного. Растущий интерес к прикроватному мониторингу и амбулаторной диагностике стимулирует рост. Сегмент также поддерживается технологическими достижениями в области миниатюрных лазеров и детекторов. По мере того, как медицинские учреждения внедряют портативные устройства визуализации для быстрого скрининга и мониторинга, ожидается рост спроса. Расширение телемедицины и дистанционного мониторинга пациентов еще больше способствует внедрению портативных фотоакустических устройств.

- По платформе

В зависимости от платформы рынок сегментируется на импульсные лазерные диоды, светодиоды, ксеноновые вспышки и другие. Сегмент импульсных лазерных диодов доминировал на рынке, занимая наибольшую долю выручки в 57,3% в 2024 году, благодаря высокой энергоэффективности и лучшей глубине проникновения. Импульсные лазерные диоды обеспечивают стабильную работу, надежный выходной сигнал и широко используются как в доклинических, так и в клинических фотоакустических системах. Сегмент выигрывает от постоянных инноваций и снижения стоимости диодных лазеров. Кроме того, их совместимость с высокоразрешающей визуализацией и многоволновой работой поддерживает разнообразные области применения. Активное внедрение в онкологические исследования и сосудистую визуализацию еще больше укрепляет позиции сегмента.

Ожидается, что сегмент светодиодных технологий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 14,6% в период с 2026 по 2033 год, что обусловлено растущим спросом на экономичные и компактные источники света. Системы на основе светодиодов отличаются более низкой стоимостью, меньшими размерами и более простой интеграцией, что делает их подходящими для портативных и ручных устройств. Рост поддерживается расширением областей применения в дерматологии и поверхностной визуализации. Разработка мощных светодиодных матриц и улучшенная светоотдача дополнительно стимулируют внедрение. Ожидается, что сегмент будет набирать обороты по мере увеличения клинического применения и применения в местах оказания медицинской помощи.

- По размерам

По размеру рынок сегментирован на 2D и 3D. 2D-сегмент доминировал на рынке, занимая наибольшую долю выручки в 59,1% в 2024 году, благодаря широкому использованию в рутинных приложениях визуализации, обусловленному простотой внедрения и меньшей сложностью эксплуатации. 2D фотоакустическая визуализация широко используется в доклинических исследованиях, поскольку обеспечивает быстрое сканирование и четкую визуализацию сосудистых структур, уровней оксигенации и функциональных изменений в тканях. Экономическая эффективность 2D-систем делает их популярными в академических лабораториях и небольших исследовательских центрах. Они также обеспечивают надежную визуализацию для анализа поверхностных тканей и исследований на мелких животных. Кроме того, 2D-системы проще интегрировать с ультразвуковой и другими методами, что еще больше способствует их внедрению. Требования к обучению и организации рабочего процесса минимальны по сравнению с 3D-системами, что делает их предпочтительным выбором для исследований на ранних стадиях и рутинной диагностики. В целом, 2D-визуализация остается основным источником дохода благодаря своему прочному присутствию как в исследовательских, так и в клинических условиях.

Ожидается, что сегмент 3D-визуализации будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 13,9% в период с 2026 по 2033 год, что обусловлено растущим спросом на объемную визуализацию и расширенные возможности реконструкции в клинической диагностике и трансляционных исследованиях. 3D-фотоакустическая визуализация позволяет детально визуализировать объемы опухолей, сосудистые сети и структуры органов, что имеет важное значение для точной оценки заболевания и планирования лечения. Растущее число клинических испытаний в онкологии, кардиологии и неврологии стимулирует внедрение 3D-систем. Усовершенствования в детекторных массивах, алгоритмах реконструкции и вычислительной мощности повышают качество и скорость 3D-визуализации. Поскольку больницы и диагностические центры все больше сосредотачиваются на точном картировании заболеваний и мониторинге в реальном времени, 3D-визуализация становится все более ценной. Возможность обеспечить более глубокую визуализацию тканей и лучший анатомический контекст также способствует более широкому внедрению. Поэтому ожидается, что 3D-визуализация продемонстрирует сильный рост в течение прогнозируемого периода.

- Применение в диагностике

В зависимости от диагностического применения рынок сегментирован на онкологию, гематологию, дерматологию, кардиологию, неврологию и другие области. Онкологический сегмент доминировал на рынке, занимая наибольшую долю выручки в 45,8% в 2024 году, что обусловлено высоким спросом на визуализацию опухолей, мониторинг ответа на лечение, а также оценку сосудистой сети и оксигенации опухолей. Фотоакустическая визуализация обеспечивает высококонтрастное отображение кровеносных сосудов и насыщения кислородом, что делает ее ценной для исследований и диагностики рака. Эта технология все чаще используется в доклинических и трансляционных исследованиях для мониторинга роста опухолей и оценки эффективности терапии. Рост заболеваемости раком в мире и увеличение инвестиций в онкологические исследования еще больше поддерживают доминирование этого сегмента. Кроме того, возможность сочетания фотоакустической визуализации с ультразвуком повышает ее диагностическую ценность для локализации и характеристики опухолей. Непрерывные инновации в контрастных веществах и многоволновой визуализации расширяют области применения в онкологии. В результате онкология остается основным источником дохода на рынке фотоакустической визуализации.

Ожидается, что сегмент дерматологии продемонстрирует самый быстрый среднегодовой темп роста в 15,5% в период с 2026 по 2033 год, чему способствует растущий спрос на неинвазивную визуализацию кожи и раннее выявление кожных заболеваний, таких как меланома и псориаз. Фотоакустическая визуализация обеспечивает высокоточное отображение слоев кожи и сосудистых структур, позволяя врачам оценивать глубину поражения, кровоток и оксигенацию без инвазивной биопсии. Рост числа клиник эстетической медицины и дерматологии, внедряющих передовые технологии визуализации, способствует росту рынка. Кроме того, растущая осведомленность о скрининге рака кожи и ранней диагностике стимулирует внедрение этих технологий. Технологические достижения в области портативных устройств также делают фотоакустическую визуализацию более доступной для применения в дерматологии. Рост сегмента дополнительно поддерживается увеличением исследований кожных заболеваний и разработкой специализированных фотоакустических систем визуализации для дерматологии.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на амбулаторные хирургические центры, исследовательские лаборатории, больницы и клиники, центры диагностической визуализации, фармацевтические и биотехнологические компании и другие. В 2024 году сегмент исследовательских лабораторий доминировал на рынке благодаря высокому спросу на инструменты доклинической визуализации, значительному финансированию со стороны академических учреждений и расширению исследований в области функциональной и молекулярной визуализации. Исследовательские учреждения все чаще внедряют фотоакустические системы визуализации для продвижения биомедицинских открытий, разработки лекарств и трансляционных исследований. Эта технология широко используется в исследованиях на мелких животных для изучения биологии опухолей, сосудистой визуализации и оценки эффективности лекарств. Кроме того, сотрудничество между университетами и биотехнологическими компаниями стимулирует инвестиции в системы фотоакустической визуализации. Наличие хорошо развитой инфраструктуры доклинических исследований в Северной Америке и Европе также способствует доминированию сегмента. В целом, исследовательские лаборатории продолжают оставаться основным источником дохода благодаря высокому спросу на высококачественные инструменты визуализации.

Прогнозируется, что сегмент больниц и клиник продемонстрирует самый высокий среднегодовой темп роста (CAGR) в 14,7% в период с 2026 по 2033 год, чему способствует растущее внедрение инновационных методов визуализации в клиническую практику. Больницы все чаще инвестируют в неинвазивные и работающие в режиме реального времени решения для ранней диагностики заболеваний и мониторинга лечения. Растущее внимание к персонализированной медицине и прецизионной диагностике способствует интеграции фотоакустической визуализации в клинические рабочие процессы. Способность этой технологии предоставлять функциональную и молекулярную информацию наряду со структурной визуализацией делает ее ценной для онкологии, дерматологии и сосудистых заболеваний. Кроме того, улучшенная клиническая валидация и одобрение регулирующих органов способствуют ее внедрению. Растущий спрос на передовые диагностические инструменты на развивающихся рынках также поддерживает рост.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи, онлайн-продажи и другие. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 52,6% в 2024 году, благодаря институциональным закупкам фотоакустических систем больницами, исследовательскими лабораториями и государственными организациями. Прямые тендеры предпочтительны для крупных закупок, поскольку они предлагают более выгодные цены, долгосрочные сервисные контракты и индивидуальную конфигурацию системы. Этот канал особенно популярен в государственных системах здравоохранения и академических учреждениях, которым требуется высококачественное оборудование для визуализации с полным техническим обслуживанием. Присутствие крупных производителей оборудования для визуализации и их развитые дистрибьюторские сети дополнительно поддерживают доминирование прямых тендеров. Кроме того, тендеры часто включают в себя пакетные услуги, установку и обучение, что повышает ценность для покупателей.

Ожидается, что сегмент онлайн-продаж продемонстрирует самый быстрый среднегодовой темп роста в 16,2% в период с 2026 по 2033 год, чему способствуют растущая цифровизация, внедрение электронной коммерции и более легкий доступ к небольшим аксессуарам для визуализации, программному обеспечению и портативным устройствам. Онлайн-платформы обеспечивают удобство покупки и быструю доставку, особенно для исследовательских лабораторий и небольших клиник. Рост онлайн-продаж также обусловлен растущим спросом на дистанционные закупки и быструю замену компонентов. Кроме того, рост этого сегмента поддерживается повышением доверия к онлайн-транзакциям и улучшением логистики на развивающихся рынках.

Региональный анализ рынка фотоакустической визуализации в Европе

- Европейский рынок фотоакустической визуализации, как ожидается, продемонстрирует уверенный рост в течение прогнозируемого периода, при этом на этот регион придется 28,4% мировой выручки в 2024 году.

- Этот стремительный рост обусловлен увеличением расходов на здравоохранение, государственными программами цифрового здравоохранения и расширением инфраструктуры визуализации в таких ключевых странах, как Великобритания, Германия и Франция.

- Растущее число государственно-частных партнерств в сочетании с отечественным производством медицинских изделий расширяет доступ к доступным и высококачественным системам PAI в регионе.

Анализ рынка фотоакустической визуализации в Великобритании

В 2024 году рынок фотоакустической визуализации Великобритании занимал наибольшую долю в Европе, составляя около 38,6% от мирового дохода. Быстрое лидерство Великобритании на рынке обеспечивается значительными государственными инвестициями в развитую инфраструктуру здравоохранения, активными инициативами в области биомедицинских исследований и быстрорастущей индустрией медицинской визуализации. Крупные больницы и исследовательские институты по всей стране активно внедряют системы фотоакустической визуализации для клинического и исследовательского использования, а государственно-частное сотрудничество продолжает стимулировать инновации и повышать доступность этой области.

Анализ рынка фотоакустической визуализации в Германии

Ожидается, что Германия станет самой быстрорастущей страной на рынке фотоакустической визуализации в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 22,1%. Этот рост обусловлен увеличением расходов на здравоохранение, ростом распространенности хронических заболеваний, расширением научно-исследовательских и опытно-конструкторских работ и развитием медицинского туризма. Страна также улучшает доступ к передовым диагностическим инструментам как в городских, так и в полугородских регионах, чему способствуют развитая инфраструктура здравоохранения и благоприятная государственная политика в отношении инноваций в здравоохранении.

Доля рынка фотоакустической визуализации в Европе

В отрасли фотоакустической визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- PreXion Inc. (США)

- iThera Medical GmbH (Германия)

- PST Inc. (Южная Корея)

- HÜBNER Photonics (Германия)

- Litron Lasers (Великобритания)

- FUJIFILM Visualsonics, Inc. (Канада)

- Киберо (Швейцария)

- InnoLas Laser GmbH (Германия)

- QUANTEL LASER (Франция)

- GE HealthCare (США)

- Экспла (Литва)

- TomoWave Laboratories, Inc. (США)

- Aspectus GmbH (Германия)

- Daylight Solutions (США)

- Корпорация ADVANTEST (Япония)

- illumiSonics Inc. (США)

- ООО «ОПОТЕК» (США)

- Seno Medical (США)

- Виброникс, Инк. (США)

Последние разработки на европейском рынке фотоакустической визуализации.

- В апреле 2025 года исследователи представили коэффициент акустической громкости (ALF) — новый эталонный параметр, разработанный для фотоакустических зондов на основе малых молекул. ALF позволяет точно прогнозировать эффективность красителя in vivo, ускоряя разработку зондов и улучшая качество сигнала в диагностической визуализации.

- В феврале-марте 2025 года ученые из Университета Уэйна использовали PAI в сочетании с распознаванием образов, чтобы выявить различные паттерны нейронной активации в префронтальной коре во время условного обучения у крыс, что подчеркивает возрастающую роль PAI в нейробиологических исследованиях.

- В апреле 2025 года исследователи из Университета Дьюка опубликовали результаты исследования по использованию коэффициента акустической громкости для оценки и улучшения характеристик фотоакустических зондов на основе малых молекул, установив новый стандарт проектирования и доклинической оценки.

- В мае 2025 года совместная группа A*STAR–NHG в Сингапуре представила результаты первого клинического исследования на людях, сочетающего MSOT и сегментацию на основе ИИ для трехмерной визуализации опухолей, включая диагностику базальноклеточной карциномы, продемонстрировав высокую разрешающую способность и потенциал для планирования хирургических вмешательств.

- В марте 2025 года в журнале Nature Reviews Bioengineering была опубликована статья под названием «Определение клинической ниши для фотоакустической визуализации», в которой подчеркивалась ее растущая терапевтическая значимость в онкологии и диагностике сердечно-сосудистых заболеваний, что свидетельствует об ускоренном внедрении этого метода в клиническую практику.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.