Europe Liquid Roofing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.04 Billion

USD

4.06 Billion

2023

2033

USD

2.04 Billion

USD

4.06 Billion

2023

2033

| 2024 –2033 | |

| USD 2.04 Billion | |

| USD 4.06 Billion | |

| % | |

Европейский рынок жидкой кровли по типу (битумные покрытия, акриловые покрытия, эластомерные мембраны, силиконовые покрытия, гибриды ПУ/акрила, полиуретановые покрытия, эпоксидные покрытия, каучуки EPDM и другие), типу кровли (плоская крыша, скатная крыша, пилообразная крыша и другие), основанию (бетон, композит, металл и другие), установке (ремонт и перекрытие кровли, новое строительство), конечному пользователю (жилые здания, коммерческие здания, промышленные здания и общественная инфраструктура) — отраслевые тенденции и прогноз до 2033 года.

Анализ и аналитика рынка жидких кровельных материалов в Европе

Растущий спрос на гидроизоляционные решения и повышенное внимание к строительству и инфраструктурному росту станут основными движущими факторами роста рынка. Растущее использование 2k полиуретановой жидкой кровли еще больше усугубит рост рынка. Растущая осведомленность о восстановлении кровли — это некоторые другие факторы, способствующие росту рынка. Однако колебания цен на сырье для жидкой кровли, доступность альтернативных заменителей будут выступать в качестве сдерживающего фактора для роста рынка.

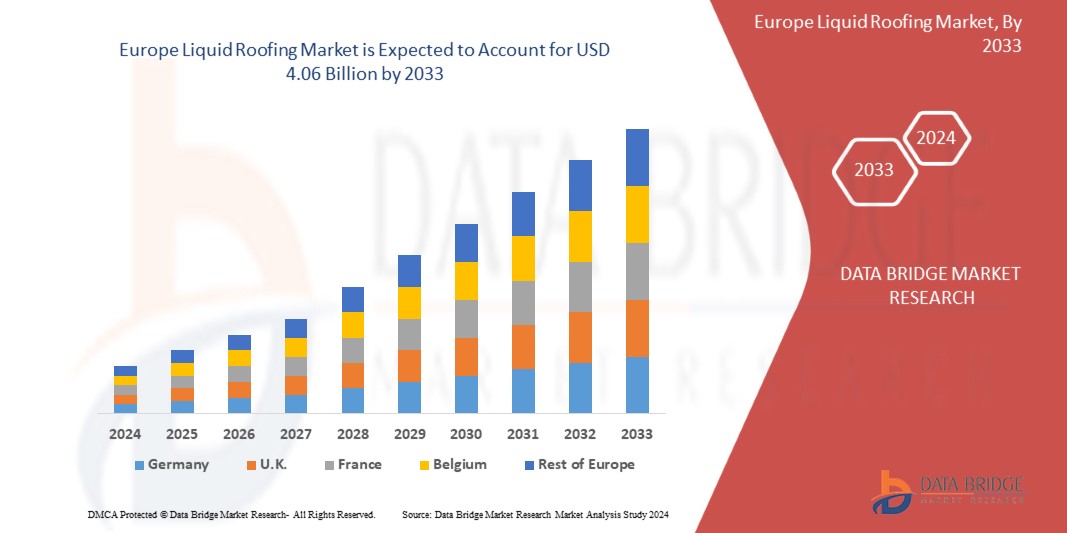

По данным исследования рынка Data Bridge, ожидается, что объем европейского рынка жидкой кровли к 2033 году достигнет 4,06 млрд долларов США по сравнению с 2,04 млрд долларов США в 2023 году, а среднегодовой темп роста составит 7,1% в прогнозируемый период с 2024 по 2033 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2024-2033 |

|

Базовый год |

2023 |

|

Исторические годы |

2022 (можно изменить на 2016–2021) |

|

Количественные единицы |

Доход в млрд долларов США |

|

Охваченные сегменты |

Тип (битумные покрытия, акриловые покрытия, эластомерные мембраны , силиконовые покрытия, гибриды ПУ/акрила, полиуретановые покрытия , эпоксидные покрытия , каучуки EPDM и другие), тип кровли (плоская крыша, скатная крыша, зубчатая крыша и другие), основание (бетон, композит, металл и другие), установка (ремонт и перекрытие кровли, новое строительство), конечный пользователь (жилое здание, коммерческое здание, промышленное здание и общественная инфраструктура) |

|

Страны, охваченные |

Германия, Великобритания, Франция, Италия, Россия, Испания, Турция, Нидерланды, Швейцария, Бельгия и остальная Европа |

|

Охваченные участники рынка |

RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, SAINT-GOBAIN, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company, KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited, Polyroof Products Ltd, Gaco, KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Global, LLC, Restec Roofing и Widopan Products GmbH среди прочих |

Определение рынка

Рынок жидкой кровли относится к сегменту в строительной отрасли, который занимается нанесением жидких мембран или покрытий на крыши для гидроизоляции и защиты. Эти жидкие кровельные материалы обычно состоят из полимеров, битума, смол и различных добавок, обеспечивающих гибкость, долговечность и устойчивость к атмосферным воздействиям. Рынок охватывает продукцию, используемую как в новых строительных проектах, так и при реконструкции существующих крыш в жилых, коммерческих, промышленных и институциональных зданиях.

Динамика рынка жидких кровельных материалов в Европе

В этом разделе рассматривается понимание движущих сил рынка, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Растущий спрос на решения по гидроизоляции

Изменение климата приводит к более экстремальным погодным явлениям, необходимость защиты зданий и инфраструктуры от повреждения водой становится первостепенной. Жидкая кровля предлагает универсальное и долговечное решение для гидроизоляции плоских или малоуклонных крыш, что делает ее популярным выбором для коммерческих, жилых и промышленных применений.

Одним из ключевых факторов растущего спроса на жидкую кровлю является ее способность обеспечивать бесшовную защиту от проникновения воды. Традиционные кровельные материалы, такие как асфальт или металл, со временем могут образовывать швы и стыки, которые могут стать уязвимыми точками для проникновения воды. Жидкая кровля, с другой стороны, образует непрерывную мембрану на поверхности крыши, эффективно герметизируя любые потенциальные точки проникновения воды. Такая бесшовная природа не только повышает гидроизоляционные характеристики, но и снижает вероятность протечек и последующего повреждения базовой конструкции.

- Повышенное внимание к строительству и развитию инфраструктуры

Правительства и частный сектор вкладывают значительные средства в строительство новых и реконструкцию существующих структур, чтобы удовлетворить потребности растущего населения и урбанизации. Этот всплеск строительной деятельности создает устойчивый спрос на кровельные решения, которые не только долговечны и надежны, но также экономичны и просты в установке — качества, которыми превосходят жидкие кровельные системы.

Жидкая кровля имеет ряд преимуществ по сравнению с традиционными кровельными материалами, что делает ее привлекательным выбором для различных строительных проектов. Ее бесшовное нанесение обеспечивает водонепроницаемое уплотнение, предотвращая протечки и повреждения водой, что имеет решающее значение для сохранения целостности зданий и инфраструктуры. Более того, жидкие кровельные системы могут применяться на крышах со сложной геометрией и неровными поверхностями, предлагая универсальность в проектировании и строительстве. Эти качества делают жидкую кровлю особенно подходящей для крупномасштабных проектов, где скорость, эффективность и долгосрочная производительность имеют первостепенное значение.

Возможность

- Растущий спрос на экологически чистую жидкую кровлю

Осознание экологических проблем продолжает расти, все больше внимания уделяется устойчивым методам строительства. Зеленая жидкая кровля, которая использует экологически чистые материалы и методы, хорошо вписывается в эту тенденцию. Потребители и предприятия все чаще отдают приоритет решениям, которые минимизируют воздействие на окружающую среду, что делает зеленую жидкую кровлю привлекательным вариантом как для нового строительства, так и для проектов по реконструкции крыш.

Кроме того, достижения в области технологий и материаловедения привели к разработке инновационных зеленых жидких кровельных продуктов, которые предлагают превосходные эксплуатационные характеристики и долговечность по сравнению с традиционными кровельными материалами. Эти достижения включают повышенную устойчивость к погодным условиям, улучшенные изоляционные свойства и более длительный срок службы, что делает зеленые жидкие кровли привлекательным выбором для владельцев зданий, желающих инвестировать в долгосрочные, устойчивые решения.

Ограничения/ Проблемы

- Колебания цен на сырье для жидких кровельных материалов

Колебания цен на сырье для жидких кровельных материалов уже давно оказывают существенное влияние на производителей, подрядчиков и, в конечном счете, потребителей из-за сбоев в цепочках поставок, увеличивают производственные затраты. Волатильность цен на сырье напрямую влияет на общие производственные затраты, что приводит к неопределенности в ценовых стратегиях и нормах прибыли. Эта непредсказуемость может препятствовать росту рынка, поскольку производители могут испытывать трудности с поддержанием конкурентоспособных цен при обеспечении прибыльности. Более того, внезапные скачки цен на сырье могут нарушать цепочки поставок и производственные графики, вызывая задержки в сроках проектов и потенциально увеличивая затраты для конечных пользователей.

Кроме того, колеблющиеся цены на сырье создают барьер для входа на рынок для новых игроков. Неопределенность, связанная с затратами на ввод, затрудняет для стартапов и малого бизнеса установление стабильных ценовых структур и конкуренцию с устоявшимися фирмами. Такая динамика может ограничивать инновации и разнообразие рынка, поскольку компании могут быть более склонны сосредотачиваться на мерах по экономии затрат, а не на инвестициях в инициативы НИОКР для улучшения качества и производительности продукции.

- Жидкая кровля со временем становится скользкой

Учитывая рынок, понимание феномена скользкости поверхностей имеет решающее значение как для производителей, так и для потребителей. Решение проблем, связанных со скользкостью поверхностей, становится обязательным для обеспечения безопасности и эффективности этих кровельных систем, поскольку спрос на жидкие кровельные решения продолжает расти во всем мире.

Последние события

- В декабре 2022 года Dow заключила партнерство с AB Specialty Silicones для распространения эластомерных кровельных покрытий, что расширило доступ к рынку и способствовало достижению целей устойчивого развития. Это сотрудничество использует опыт AB Specialty Silicones и инвестиции Dow в мощности по производству силиконовых полимеров, способствуя внедрению долговечных, высокоотражающих покрытий для энергоэффективности и снижения городского тепла.

- В декабре 2022 года Akzo Nobel NV расширит свой портфель покрытий с высокими эксплуатационными характеристиками, приобретя бизнес по производству жидких покрытий для колес Lankwitzer Lackfabrik. Этот шаг укрепляет позиции AkzoNobel за счет расширения ассортимента инновационных продуктов, дополняющих ее существующее предложение порошковых покрытий. В заключение следует отметить, что приобретение укрепляет позиции AkzoNobel в лакокрасочной отрасли, обещая расширенные возможности и разнообразие продукции.

Объем рынка жидких кровельных материалов в Европе

Европейский рынок жидкой кровли сегментирован на пять заметных сегментов, которые основаны на типе, типе крыши, субстрате, установке и конечном пользователе. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии для выхода на рынок и определять ваши основные области применения и различия в ваших целевых рынках.

Тип

- Битумные покрытия

- Акриловые покрытия

- Эластомерные мембраны

- Силиконовые покрытия

- Гибриды ПУ/Акрила

- Полиуретановые покрытия

- Эпоксидные покрытия

- ЭПДМ каучуки

- Другие

По типу европейский рынок жидкой кровли сегментируется на битумные покрытия, акриловые покрытия, эластомерные мембраны, силиконовые покрытия, гибриды ПУ/акрила, полиуретановые покрытия, эпоксидные покрытия, EPDM-каучуки и другие.

Тип крыши

- Плоская крыша

- Скатная крыша

- Зуб пилы

- Другие

В зависимости от типа кровли европейский рынок жидкой кровли сегментируется на плоские кровли, скатные кровли, пилообразные кровли и другие.

Субстрат

- Конкретный

- Композитный

- Металл

- Другие

В зависимости от основания рынок жидкой кровли в Европе сегментируется на бетонные, композитные, металлические и другие.

Установка

- Перепланировка и ремонт кровли

- Новое строительство

По способу монтажа рынок жидкой кровли в Европе сегментируется на перекрытие и ремонт кровли, а также новое строительство.

Конечный пользователь

- Жилое здание

- Коммерческое здание

- Промышленное здание

- Общественная инфраструктура

В зависимости от конечного потребителя европейский рынок жидкой кровли сегментируется на жилые здания, коммерческие здания, промышленные здания и общественную инфраструктуру.

Региональный анализ/анализ рынка жидких кровельных материалов в Европе

Европейский рынок жидкой кровли разделен на пять основных сегментов, которые различаются по типу, типу кровли, основанию, способу установки и конечному пользователю.

По страновому признаку рынок сегментирован на Германию, Великобританию, Францию, Италию, Россию, Испанию, Турцию, Нидерланды, Швейцарию, Бельгию и остальную Европу.

Ожидается, что Германия будет доминировать на европейском рынке жидкой кровли по темпам роста объемов строительства в жилом, коммерческом и промышленном секторах.

Раздел отчета, посвященный странам, также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, заменяющие продажи, демографические данные страны, нормативные акты и импортно-экспортные пошлины, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность европейских брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка жидких кровельных материалов в Европе

Конкурентная среда европейского рынка жидкой кровли содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в НИОКР, новых рыночных инициативах, производственных площадках и объектах, сильных и слабых сторонах компании, запуске продукта, одобрении продукта, широте и широте продукта, доминировании приложений и жизненно важной кривой типа продукта. Приведенные выше данные касаются только фокуса компании на европейском рынке жидкой кровли.

Некоторые из основных игроков, работающих на европейском рынке жидкой кровли, включают RPM International Inc., 3M, BASF SE, Henkel Corporation, Sika AG, BMI Group Holdings UK Limited, SOPREMA, Saint-Gobain, Dow, Johns Manville, MAPEI SpA, Akzo Nobel NV, Henry Company (дочерняя компания Carlisle Companies Inc.), KRATON CORPORATION, Pidilite Industries Ltd., Garland Industries, Inc., GAF, Inc., HB Fuller Company, Triflex (UK) Limited., Polyroof Products Ltd, Gaco., KEMPER SYSTEM, Triton Systems., Liquid Roofing Systems Ltd, ALT Europe, LLC (дочерняя компания WestWood Kunststofftechnik), Restec Roofing и Widopan Products GmbH и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE LIQUID ROOFING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 DBMR MARKET POSITION GRID

2.8 MULTIVARIATE MODELLING

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES ANALYSIS

4.2 PESTEL ANALYSIS

4.3 RAW MATERIAL COVERAGE

4.4 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.4.1 MATERIAL SCIENCE REVOLUTION

4.4.2 APPLICATION TECHNOLOGY TRANSFORMATION

4.4.3 SUSTAINABILITY: A STRATEGIC IMPERATIVE

4.4.4 ADDITIONAL CONSIDERATIONS

4.5 VENDOR SELECTION CRITERIA

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 LOGISTICS COST SCENARIO

4.6.2 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 ENVIRONMENTAL CONCERNS

4.7.2 INDUSTRY RESPONSE

4.7.3 GOVERNMENT’S ROLE

4.7.4 ANALYST RECOMMENDATIONS

5 REGULATION COVERAGE

5.1 LIQUID APPLIED WATERPROOFING SYSTEMS (LAWS)

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR WATERPROOFING SOLUTIONS

6.1.2 INCREASED FOCUS ON CONSTRUCTION AND INFRASTRUCTURAL GROWTH

6.1.3 RISING USAGE OF 2K POLYURETHANE LIQUID ROOFING

6.1.4 GROWING AWARENESS FOR ROOF RESTORATION

6.1.5 EXTREME WEATHER EVENTS AND CLIMATE RESILIENCE INCREASES THE DEMAND FOR LIQUID ROOFING SYSTEM

6.2 RESTRAINTS

6.2.1 FLUCTUATING RAW MATERIAL PRICES FOR LIQUID ROOFING PRODUCTS

6.2.2 AVAILABILITY OF ALTERNATIVE SUBSTITUTES

6.3 OPPORTUNITIES

6.3.1 GROWING DEMAND FOR GREEN LIQUID ROOFING

6.3.2 ADVANCEMENTS IN LIQUID ROOFING TECHNOLOGY

6.3.3 STRATEGIC PARTNERSHIP AND COLLABORATION FOR LIQUID ROOFING

6.4 CHALLENGES

6.4.1 LIQUID ROOFING GETS SLIPPERY OVER TIME

6.4.2 INSTALLATION AND WEATHER DEPENDENCY COMPLEXITY

7 EUROPE LIQUID ROOFING MARKET, BY TYPE

7.1 OVERVIEW

7.2 BITUMINOUS COATINGS

7.3 ACRYLIC COATINGS

7.4 ELASTOMERIC MEMBRANES

7.5 SILICONE COATINGS

7.6 PU / ACRYLIC HYBRIDS

7.7 POLYURETHANE COATINGS

7.8 EPOXY COATINGS

7.9 EPDM RUBBERS

7.1 OTHERS

8 EUROPE LIQUID ROOFING MARKET, BY ROOF TYPE

8.1 OVERVIEW

8.2 FLAT ROOF

8.3 PITCHED ROOF

8.4 SAW TOOTH

8.5 OTHERS

9 EUROPE LIQUID ROOFING MARKET, BY SUBSTRATE

9.1 OVERVIEW

9.2 CONCRETE

9.3 COMPOSITE

9.4 METAL

9.5 OTHERS

10 EUROPE LIQUID ROOFING MARKET, BY INSTALLATION

10.1 OVERVIEW

10.2 REROOFING AND REPAIRS

10.3 NEW CONSTRUCTION

11 EUROPE LIQUID ROOFING MARKET, BY END USER

11.1 OVERVIEW

11.2 RESIDENTIAL BUILDING

11.2.1 BY HOUSING TYPE

11.2.2 BY TYPE

11.3 COMMERCIAL BUILDING

11.3.1 BY BUILDING TYPE

11.3.2 BY TYPE

11.4 INDUSTRIAL BUILDING

11.4.1 BY CONSTRUCTION TYPE

11.4.2 BY TYPE

11.5 PUBLIC INFRASTRUCTURE

11.5.1 BY TYPE

12 EUROPE LIQUID ROOFING MARKET, BY COUNTRY

12.1 EUROPE

12.1.1 GERMANY

12.1.2 FRANCE

12.1.3 U.K.

12.1.4 ITALY

12.1.5 RUSSIA

12.1.6 SPAIN

12.1.7 TURKEY

12.1.8 NETHERLANDS

12.1.9 SWITZERLAND

12.1.10 BELGIUM

12.1.11 REST OF EUROPE

13 EUROPE LIQUID ROOFING MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: EUROPE

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 RPM INTERNATIONAL INC.

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 BRAND PORTFOLIO

15.1.5 RECENT DEVELOPMENT

15.2 3M

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 BASF SE

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 HENKEL CORPORATION

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 BRAND PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 SIKA AG

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 AKZO NOBEL N.V.

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 BRAND PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 ALT GLOBAL, LLC (AS A SUBSDIARY OF WESTWOOD KUNSTSTOFFTECHNIK)

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 BMI GROUP HOLDINGS UK LIMITED

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 PRODUCT PORTFOLIO

15.8.4 RECENT DEVELOPMENTS

15.9 DOW

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 GACO

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENTS

15.11 GAF, INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 GARLAND INDUSTRIES, INC.

15.12.1 COMPANY SNAPSHOT

15.12.2 PRODUCT PORTFOLIO

15.12.3 RECENT DEVELOPMENTS

15.13 H.B. FULLER COMPANY

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 PRODUCT PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 HENRY COMPANY (A SUBSIDIARY OF CARLISLE COMPANIES INC.)

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 JOHNS MANVILLE

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 KEMPER SYSTEM (A SUBSDIARY OF KEMPER SYSTEM GMBH & CO. KG)

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 KRATON CORPORATION

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENTS

15.18 LIQUID ROOFING SYSTEMS LTD

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 MAPEI S.P.A.

15.19.1 COMPANY SNAPSHOT

15.19.2 REVENUE ANALYSIS

15.19.3 PRODUCT PORTFOLIO

15.19.4 RECENT DEVELOPMENTS

15.2 PIDILITE INDUSTRIES LTD

15.20.1 COMPANY SNAPSHOT

15.20.2 REVENUE ANALYSIS

15.20.3 PRODUCT PORTFOLIO

15.20.4 RECENT DEVELOPMENT

15.21 POLYROOF PRODUCTS LTD

15.21.1 COMPANY SNAPSHOT

15.21.2 PRODUCT PORTFOLIO

15.21.3 RECENT DEVELOPMENTS

15.22 RESTEC ROOFING

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENT

15.23 SAINT-GOBAIN

15.23.1 COMPANY SNAPSHOT

15.23.2 REVENUE ANALYSIS

15.23.3 BRAND PORTFOLIO

15.23.4 RECENT DEVELOPMENTS

15.24 SOPREMA

15.24.1 COMPANY SNAPSHOT

15.24.2 PRODUCT PORTFOLIO

15.24.3 RECENT DEVELOPMENTS

15.25 TRIFLEX (UK) LIMITED

15.25.1 COMPANY SNAPSHOT

15.25.2 PRODUCT PORTFOLIO

15.25.3 RECENT DEVELOPMENT

15.26 TRITON SYSTEMS.

15.26.1 COMPANY SNAPSHOT

15.26.2 PRODUCT PORTFOLIO

15.26.3 RECENT DEVELOPMENT

15.27 WIDOPAN PRODUCTS GMBH

15.27.1 COMPANY SNAPSHOT

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Список таблиц

TABLE 1 EUROPE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 2 EUROPE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 3 EUROPE LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 4 EUROPE LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 5 EUROPE LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 6 EUROPE LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 7 EUROPE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 8 EUROPE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 9 EUROPE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 10 EUROPE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 11 EUROPE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 12 EUROPE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 13 EUROPE PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 14 EUROPE LIQUID ROOFING MARKET, BY COUNTRY, 2022-2033 (USD THOUSAND)

TABLE 15 EUROPE LIQUID ROOFING MARKET, BY COUNTRY, 2022-2033 (THOUSAND LITER)

TABLE 16 EUROPE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 17 EUROPE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 18 EUROPE LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 19 EUROPE LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 20 EUROPE LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 21 EUROPE LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 22 EUROPE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 23 EUROPE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 24 EUROPE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 25 EUROPE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 26 EUROPE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 27 EUROPE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 28 EUROPE PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 29 GERMANY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 30 GERMANY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 31 GERMANY LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 32 GERMANY LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 33 GERMANY LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 34 GERMANY LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 35 GERMANY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 36 GERMANY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 37 GERMANY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 38 GERMANY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 39 GERMANY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 40 GERMANY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 41 GERMANY PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 42 FRANCE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 43 FRANCE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 44 FRANCE LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 45 FRANCE LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 46 FRANCE LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 47 FRANCE LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 48 FRANCE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 49 FRANCE RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 50 FRANCE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 51 FRANCE COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 52 FRANCE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 53 FRANCE INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 54 FRANCE PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 55 U.K. LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 56 U.K. LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 57 U.K. LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 58 U.K. LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 59 U.K. LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 60 U.K. LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 61 U.K. RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 62 U.K. RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 63 U.K. COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 64 U.K. COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 65 U.K. INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 66 U.K. INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 67 U.K. PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 68 ITALY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 69 ITALY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 70 ITALY LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 71 ITALY LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 72 ITALY LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 73 ITALY LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 74 ITALY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 75 ITALY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 76 ITALY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 77 ITALY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 78 ITALY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 79 ITALY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 80 ITALY PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 81 RUSSIA LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 82 RUSSIA LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 83 RUSSIA LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 84 RUSSIA LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 85 RUSSIA LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 86 RUSSIA LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 87 RUSSIA RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 88 RUSSIA RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 89 RUSSIA COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 90 RUSSIA COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 91 RUSSIA INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 92 RUSSIA INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 93 RUSSIA PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 94 SPAIN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 95 SPAIN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 96 SPAIN LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 97 SPAIN LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 98 SPAIN LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 99 SPAIN LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 100 SPAIN RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 101 SPAIN RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 102 SPAIN COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 103 SPAIN COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 104 SPAIN INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 105 SPAIN INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 106 SPAIN PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 107 TURKEY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 108 TURKEY LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 109 TURKEY LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 110 TURKEY LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 111 TURKEY LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 112 TURKEY LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 113 TURKEY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 114 TURKEY RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 115 TURKEY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 116 TURKEY COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 117 TURKEY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 118 TURKEY INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 119 TURKEY PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 120 NETHERLANDS LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 121 NETHERLANDS LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 122 NETHERLANDS LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 123 NETHERLANDS LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 124 NETHERLANDS LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 125 NETHERLANDS LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 126 NETHERLANDS RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 127 NETHERLANDS RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 128 NETHERLANDS COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 129 NETHERLANDS COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 130 NETHERLANDS INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 131 NETHERLANDS INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 132 NETHERLANDS PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 133 SWITZERLAND LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 134 SWITZERLAND LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 135 SWITZERLAND LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 136 SWITZERLAND LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 137 SWITZERLAND LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 138 SWITZERLAND LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 139 SWITZERLAND RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 140 SWITZERLAND RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 141 SWITZERLAND COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 142 SWITZERLAND COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 143 SWITZERLAND INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 144 SWITZERLAND INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 145 SWITZERLAND PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 146 BELGIUM LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 147 BELGIUM LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (THOUSAND LITER)

TABLE 148 BELGIUM LIQUID ROOFING MARKET, BY ROOF TYPE, 2022-2033 (USD THOUSAND)

TABLE 149 BELGIUM LIQUID ROOFING MARKET, BY SUBSTRATE, 2022-2033 (USD THOUSAND)

TABLE 150 BELGIUM LIQUID ROOFING MARKET, BY INSTALLATION, 2022-2033 (USD THOUSAND)

TABLE 151 BELGIUM LIQUID ROOFING MARKET, BY END USER, 2022-2033 (USD THOUSAND)

TABLE 152 BELGIUM RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY HOUSING TYPE, 2022-2033 (USD THOUSAND)

TABLE 153 BELGIUM RESIDENTIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 154 BELGIUM COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY BUILDING TYPE, 2022-2033 (USD THOUSAND)

TABLE 155 BELGIUM COMMERCIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 156 BELGIUM INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY CONSTRUCTION TYPE, 2022-2033 (USD THOUSAND)

TABLE 157 BELGIUM INDUSTRIAL BUILDING IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 158 BELGIUM PUBLIC INFRASTRUCTURE IN LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

TABLE 159 REST OF EUROPE LIQUID ROOFING MARKET, BY TYPE, 2022-2033 (USD THOUSAND)

Список рисунков

FIGURE 1 EUROPE LIQUID ROOFING MARKET: SEGMENTATION

FIGURE 2 EUROPE LIQUID ROOFING MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE LIQUID ROOFING MARKET: DROC ANALYSIS

FIGURE 4 EUROPE LIQUID ROOFING MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE LIQUID ROOFING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE LIQUID ROOFING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE LIQUID ROOFING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE LIQUID ROOFING MARKET: MARKET END-USER COVERAGE GRID

FIGURE 9 EUROPE LIQUID ROOFING MARKET: SEGMENTATION

FIGURE 10 GROWING DEMAND FOR WATERPROOFING SOLUTIONS AND INCREASED FOCUS ON CONSTRUCTION AND INFRASTRUCTURAL GROWTH IS DRIVING THE GROWTH OF THE EUROPE LIQUID ROOFING MARKET IN THE FORECAST PERIOD OF 2024 TO 2033

FIGURE 11 BITUMINOUS COATINGS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE LIQUID ROOFING MARKET IN 2024 AND 2033

FIGURE 12 PORTER’S FIVE FORCES ANALYSIS

FIGURE 13 PESTEL ANALYSIS

FIGURE 14 RAW MATERIAL USED IN LIQUID PROOFING

FIGURE 15 VENDOR SELECTION CRITERIA

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE LIQUID ROOFING MARKET

FIGURE 17 GROWTH IN CONSTRUCTION GLOBAL REGIONS

FIGURE 18 EUROPE LIQUID ROOFING MARKET: BY TYPE, 2023

FIGURE 19 EUROPE LIQUID ROOFING MARKET: BY ROOF TYPE, 2023

FIGURE 20 EUROPE LIQUID ROOFING MARKET: BY SUBSTRATE, 2023

FIGURE 21 EUROPE LIQUID ROOFING MARKET: BY INSTALLATION, 2023

FIGURE 22 EUROPE LIQUID ROOFING MARKET: BY END USER, 2023

FIGURE 23 EUROPE LIQUID ROOFING MARKET: SNAPSHOT (2023)

FIGURE 24 EUROPE LIQUID ROOFING MARKET: COMPANY SHARE 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.