Europe Intraoperative Radiation Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

113.54 Million

USD

199.50 Million

2025

2033

USD

113.54 Million

USD

199.50 Million

2025

2033

| 2026 –2033 | |

| USD 113.54 Million | |

| USD 199.50 Million | |

| % | |

|

Сегментация европейского рынка интраоперационной лучевой терапии по методу (электронная ИОЛТ, интраоперационная брахитерапия, высокодозная ИОЛТ, рентгеновская ИОЛТ и другие), продукту (устройства для интраоперационной лучевой терапии, аксессуары для интраоперационной лучевой терапии, программное обеспечение и услуги), типу (портативные и настольные), применению (рак молочной железы, опухоли головного мозга, рак головы и шеи, саркома мягких тканей, детские опухоли, гинекологический рак, рак мочеполовой системы, опухоли верхних отделов желудочно-кишечного тракта и другие виды рака), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные центры и другие), каналу сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2033 года.

Размер рынка интраоперационной лучевой терапии в Европе

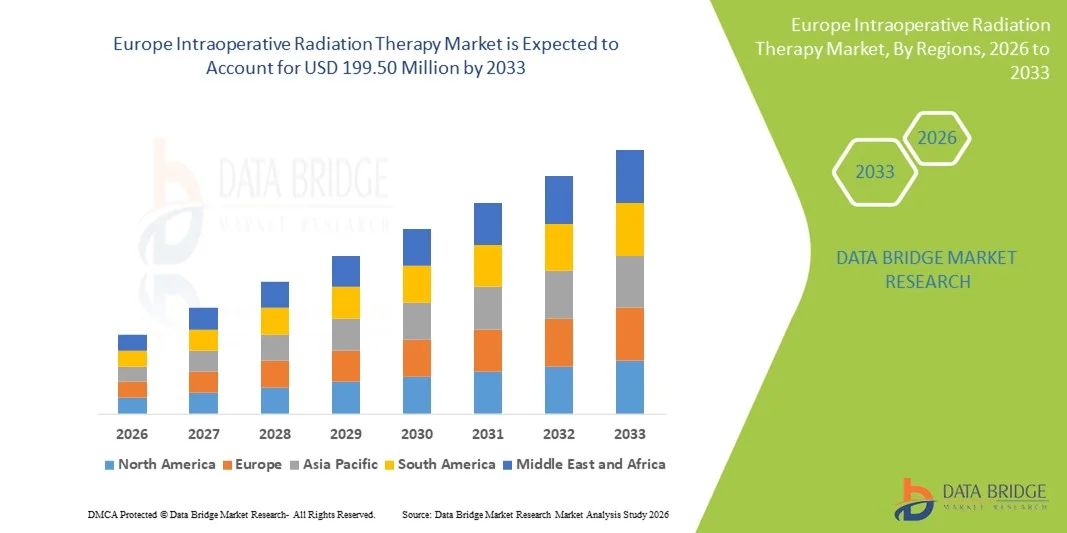

- Объем европейского рынка интраоперационной лучевой терапии в 2025 году оценивался в 113,54 млн долларов США и, как ожидается, достигнет 199,50 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,3% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением внедрения систем интраоперационной лучевой терапии (ИОРТ) в онкологических центрах, ростом заболеваемости раком, инвестициями в вспомогательные медицинские услуги и технологическими достижениями в области платформ целевой доставки излучения, которые снижают облучение здоровых тканей.

- Кроме того, растущий спрос на прецизионные онкологические решения, которые могут быть интегрированы в хирургические процессы для однократного облучения при органосохраняющих и других онкологических операциях, а также благоприятные программы возмещения затрат в ряде европейских стран, делают интраоперационную лучевую терапию важным методом лечения рака. Эти факторы ускоряют внедрение решений для интраоперационной лучевой терапии, тем самым значительно стимулируя рост отрасли в Европе.

Анализ рынка интраоперационной лучевой терапии в Европе

- Рынок интраоперационной лучевой терапии, предлагающий целенаправленную доставку излучения непосредственно к раковым тканям во время операции, приобретает все большее значение в современной онкологии благодаря своей точности, сокращению времени лечения и минимизации облучения окружающих здоровых тканей.

- Растущий спрос на интраоперационную лучевую терапию обусловлен главным образом увеличением заболеваемости раком, расширением применения методов прецизионной онкологии, ростом инвестиций в инфраструктуру передового лечения рака и предпочтением однократных сеансов лучевой терапии, интегрированных в хирургическое вмешательство.

- Германия доминировала на европейском рынке интраоперационной лучевой терапии, занимая наибольшую долю выручки в 29,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения рака и сильным присутствием ключевых игроков отрасли, при этом больницы и онкологические центры демонстрируют существенный рост числа установок для интраоперационной лучевой терапии.

- Ожидается, что в прогнозируемый период Польша станет самой быстрорастущей страной на европейском рынке интраоперационной лучевой терапии благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о современных методах лечения рака и усилению государственной поддержки онкологических инициатив.

- В 2025 году сегмент применения интраоперационной лучевой терапии при раке молочной железы доминировал на европейском рынке, занимая 48% рынка, что обусловлено доказанной эффективностью этого метода при органосохраняющих операциях и широким клиническим применением, подкрепленным благоприятными результатами лечения.

Обзор отчета и сегментация рынка интраоперационной лучевой терапии в Европе.

|

Атрибуты |

Ключевые тенденции рынка интраоперационной лучевой терапии в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интраоперационной лучевой терапии в Европе

Интеграция с передовыми методами визуализации и прецизионной онкологией.

- Значительной и быстро развивающейся тенденцией на европейском рынке интраоперационной лучевой терапии является растущая интеграция систем ИОЛТ с передовыми технологиями визуализации и высокоточными методами лечения онкологических заболеваний. Такое сочетание повышает точность лечения и минимизирует радиационное облучение окружающих здоровых тканей.

- Например, система INTRABEAM интегрируется с платформами визуализации в реальном времени, позволяя хирургам визуализировать ложе опухоли во время органосохраняющей операции на молочной железе и точно дозировать облучение. Аналогичным образом, установки Mobetron могут быть адаптированы для интраоперационного КТ- и МРТ-навигирования при других типах опухолей.

- Интеграция с прецизионной онкологией позволяет персонализировать лечение на основе характеристик опухоли и хирургических границ, что способствует улучшению результатов лечения пациентов и оптимизации дозы облучения. Например, некоторые системы Xoft Axxent корректируют параметры доставки излучения на основе интраоперационной плотности тканей и картирования полости опухоли.

- Бесшовная интеграция интраоперационной лучевой терапии в хирургические и онкологические рабочие процессы способствует скоординированному лечению в рамках междисциплинарных команд, повышая общую эффективность лечения и сокращая необходимость в многократных посещениях больницы.

- Тенденция к более точной, индивидуальной и интегрированной в рабочий процесс лучевой терапии меняет клинические ожидания в онкологии. Вследствие этого такие компании, как Carl Zeiss Meditec, разрабатывают системы интраоперационной лучевой терапии (IORT), совместимые как с хирургическими навигационными системами, так и с больничными информационными системами.

- Внедрение интраоперационной лучевой терапии (ИОРТ) с использованием передовых методов визуализации и интеграция в прецизионную онкологию быстро распространяются в европейских онкологических центрах, поскольку больницы все чаще отдают приоритет сокращению времени лечения и повышению безопасности пациентов.

- Сотрудничество между производителями медицинского оборудования и ИТ-отделами больниц для интеграции данных ИОЛТ в электронные медицинские карты (ЭМК) становится все более распространенным, что позволяет лучше отслеживать результаты лечения и осуществлять долгосрочное наблюдение за пациентами.

Динамика рынка интраоперационной лучевой терапии в Европе

Водитель

Увеличение бремени онкологических заболеваний и внедрение однократного лечения

- Рост заболеваемости раком в Европе в сочетании с предпочтением однократной лучевой терапии, интегрированной в хирургическое вмешательство, является существенным фактором роста европейского рынка интраоперационной лучевой терапии.

- Например, в марте 2025 года компания Carl Zeiss Meditec сообщила о расширении использования установок INTRABEAM в немецких больницах для проведения операций по поводу рака молочной железы с целью улучшения доступа к интраоперационной лучевой терапии.

- Поскольку врачи уделяют особое внимание точному лечению и минимизации облучения пациентов, интраоперационная лучевая терапия (ИОЛТ) предлагает целенаправленное облучение во время операции, снижая необходимость в послеоперационных сеансах лучевой терапии и посещениях больницы.

- Кроме того, растущие инвестиции больниц в инфраструктуру для лечения современных онкологических заболеваний и благоприятная политика возмещения затрат способствуют внедрению систем интраоперационной лучевой терапии в Европе.

- Удобство проведения лучевой терапии интраоперативно, в сочетании с улучшением результатов лечения пациентов и сокращением общего времени терапии, способствует внедрению этого метода в онкологических центрах как государственного, так и частного сектора.

- Расширение сотрудничества между онкологическими центрами и компаниями-производителями медицинского оборудования ускоряет клинические испытания и получение разрешений, способствуя более быстрому внедрению систем интраоперационной лучевой терапии в европейских больницах.

- Растущее предпочтение пациентов к минимально инвазивным схемам лечения и сокращению количества посещений больницы еще больше увеличивает спрос на одноэтапные интраоперационные лучевые процедуры, интегрированные в хирургическое вмешательство.

Сдержанность/Вызов

Высокие затраты и ограниченная клиническая осведомленность

- Относительно высокая первоначальная стоимость систем ИОРТ, включая оборудование, обучение и техническое обслуживание, представляет собой серьезную проблему для более широкого внедрения на европейском рынке.

- Например, бюджетные ограничения в небольших больницах или клиниках ограничивают доступ к передовым системам, таким как Mobetron или INTRABEAM, задерживая их внедрение, несмотря на клинические преимущества.

- Недостаточная осведомленность некоторых врачей и пациентов о преимуществах интраоперационной лучевой терапии (ИОРТ) по сравнению с традиционной послеоперационной лучевой терапией может препятствовать ее внедрению в определенных странах.

- Хотя клинические данные подтверждают улучшение результатов при органосохраняющих операциях на молочной железе и некоторых видах операций по удалению опухолей, нежелание инвестировать в новые технологии без проведения обширных местных испытаний может замедлить их внедрение.

- Преодоление этих трудностей за счет оптимизации затрат, программ обучения хирургов и персонала, а также информационных кампаний, подчеркивающих клиническую эффективность, будет иметь решающее значение для устойчивого роста европейского рынка интраоперационной лучевой терапии.

- Затраты на техническое обслуживание, доступность квалифицированного персонала и сервисная инфраструктура для устройств интраоперационной лучевой терапии могут создавать дополнительные трудности для больниц, особенно в небольших или расположенных в сельской местности учреждениях.

- Различия в нормативных требованиях и политике возмещения затрат в европейских странах могут замедлить проникновение на рынок и ограничить доступ к системам ИОРТ в определенных регионах, что требует согласованных руководящих принципов для более быстрого внедрения.

Обзор рынка интраоперационной лучевой терапии в Европе

Рынок сегментирован по методу, продукту, типу, применению, конечному пользователю и каналу сбыта.

- Методом

В зависимости от метода, европейский рынок интраоперационной лучевой терапии сегментирован на электронную интраоперационную лучевую терапию (ИОЛТ), интраоперационную брахитерапию, высокодозную ИОЛТ (ВДЛ) ИОЛТ, рентгеновскую ИОЛТ и другие. Сегмент электронной ИОЛТ доминировал на рынке в 2025 году, занимая наибольшую долю выручки в 35%, благодаря доказанной эффективности в обеспечении точных доз облучения во время хирургических процедур. Больницы и онкологические центры часто предпочитают электронную ИОЛТ за ее способность лечить глубоко расположенные опухоли, минимизируя при этом облучение окружающих здоровых тканей. Высокий уровень внедрения дополнительно поддерживается наличием проверенных устройств, обширной клинической валидацией и интеграцией в хирургические рабочие процессы при раке молочной железы, головы и шеи, а также мягких тканей. Универсальность при лечении различных типов опухолей также укрепляет ее доминирование на рынке. Электронная ИОЛТ остается предпочтительным выбором в странах Западной Европы благодаря устоявшейся политике возмещения затрат и знакомству с ней врачей.

Ожидается, что сегмент интраоперационной брахитерапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущее внедрение в малоинвазивные хирургические вмешательства и усовершенствование конструкции аппликаторов. Этот метод обеспечивает высоколокализованную доставку излучения, снижая необходимость в нескольких послеоперационных сеансах. Его растущее применение при гинекологических и раковых заболеваниях молочной железы, а также интеграция с системами визуализации в режиме реального времени, способствуют быстрому внедрению. Расширение клинической осведомленности и благоприятные результаты при опухолях на ранних стадиях также поддерживают траекторию роста этого метода в Европе.

- По продукту

В зависимости от типа продукции рынок сегментируется на устройства для интраоперационной лучевой терапии, аксессуары и программное обеспечение и услуги. Сегмент устройств для интраоперационной лучевой терапии доминировал в 2025 году, занимая наибольшую долю в 62%, благодаря своей критически важной роли в обеспечении точного интраоперационного облучения во время операций. Больницы вкладывают значительные средства в такие устройства, как INTRABEAM и Mobetron, благодаря их доказанной эффективности, простоте интеграции в операционные и наличию разрешений регулирующих органов. Устройства предпочтительны из-за их надежности, универсальности для различных типов рака и совместимости с системами визуального контроля. Постоянные инновации ведущих игроков в области дизайна устройств, мобильности и оптимизации энергопотребления еще больше укрепляют их доминирование на рынке. Клиническое предпочтение лечения с использованием устройств и высокие капиталовложения в существующие европейские онкологические центры усиливают это лидерство.

Ожидается, что сегмент программного обеспечения и услуг продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим использованием решений для планирования, мониторинга и управления рабочими процессами в процедурах интраоперационной лучевой терапии (IORT). Интеграция программного обеспечения помогает хирургам и онкологам отслеживать параметры лечения, оптимизировать дозы облучения и эффективно вести учет данных пациентов. Рост внедрения систем планирования лечения и аналитики на основе искусственного интеллекта в европейских больницах способствует быстрому росту. Растущий спрос на анализ данных после процедуры, прогнозирование результатов лечения и интеграцию ИТ-систем в больницах еще больше подстегивает этот сегмент.

- По типу

По типу рынок сегментируется на портативные и настольные системы. Портативный сегмент доминировал на рынке в 2025 году, занимая наибольшую долю выручки в 57%, что объясняется его гибкостью и возможностью развертывания в нескольких операционных без существенных изменений инфраструктуры. Портативные системы ИОРТ обеспечивают быструю установку, удобство перемещения внутри больниц и сокращение времени простоя после операции. Они широко используются в больницах среднего размера и амбулаторных хирургических центрах, которым необходимы адаптируемые решения для лечения. Кроме того, портативность позволяет европейским больницам оптимизировать использование в нескольких отделениях, повышая рентабельность инвестиций. Высокая степень знакомства врачей с портативными устройствами ИОРТ и доказанные результаты подтверждают их доминирующее положение.

Ожидается, что сегмент настольных систем продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует их все более широкое внедрение в специализированных онкологических центрах, предлагающих высокоточные процедуры. Настольные системы обеспечивают повышенную стабильность, более высокую дозовую нагрузку и улучшенную интеграцию с системами визуализации. Их использование в педиатрической, гинекологической и хирургии сложных опухолей быстро расширяется. Росту способствуют инвестиции в больничную инфраструктуру и клинические исследования, подтверждающие точность и безопасность.

- По заявлению

В зависимости от области применения рынок сегментирован на следующие виды рака: рак молочной железы, опухоли головного мозга, рак головы и шеи, саркома мягких тканей, детские опухоли, гинекологический рак, рак мочеполовой системы, опухоли верхних отделов желудочно-кишечного тракта и другие виды рака. Сегмент рака молочной железы доминировал на рынке с долей 48% в 2025 году, что обусловлено высокой распространенностью рака молочной железы в Европе и убедительными клиническими данными, подтверждающими улучшение результатов лечения с помощью интраоперационной лучевой терапии (ИОРТ). Однократное лечение, интегрированное с хирургическим вмешательством, пользуется большим предпочтением как у пациентов, так и у врачей. Широкое внедрение в больницах, благоприятная политика возмещения расходов и сокращенные сроки послеоперационной лучевой терапии укрепляют доминирующее положение сегмента. Кроме того, сегмент выигрывает от широкой совместимости устройств и стандартизированных протоколов в европейских онкологических центрах.

Ожидается, что сегмент лечения опухолей головного мозга продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют технологические достижения в области точной доставки излучения и визуализационного контроля. Повышение осведомленности о малоинвазивных методах лечения и рост заболеваемости глиомами и метастатическими опухолями головного мозга стимулируют их внедрение. Специализированные нейрохирургические центры в Германии, Франции и Великобритании все чаще внедряют интраоперационную лучевую терапию (IORT) при сложных операциях на головном мозге. Благоприятные клинические результаты и растущие исследовательские инициативы дополнительно способствуют быстрому росту.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, специализированные центры и другие. В 2025 году сегмент больниц доминировал с наибольшей долей в 70%, что объясняется развитой инфраструктурой, наличием квалифицированного онкологического и хирургического персонала, а также возможностью капиталовложений. Больницы предлагают многопрофильную онкологическую помощь, что делает их предпочтительным местом для проведения процедур интраоперационной лучевой терапии (ИОРТ) в Европе. Дальнейшему развитию способствуют политика возмещения затрат, объем пациентов и интеграция с существующими схемами лечения рака.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей тенденцией к проведению малоинвазивных операций и амбулаторных процедур. Эти центры получают выгоду от более низких операционных затрат, высокого удобства для пациентов и растущего внедрения портативных систем интраоперационной лучевой терапии (ИОРТ). Расширение услуг амбулаторной онкологии в таких странах, как Польша, Испания и Италия, способствует быстрому росту. Сотрудничество с производителями оборудования обеспечивает постоянную техническую поддержку.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи, тендеры и розничную торговлю. В 2025 году сегмент прямых продаж доминировал с долей рынка в 65%, поскольку больницы и специализированные центры предпочитают прямые закупки у производителей, чтобы обеспечить соответствие нормативным требованиям, обучение и послепродажную поддержку. Прямые каналы позволяют предлагать индивидуальные решения, техническое сопровождение и поддержку при установке устройств для ИОРТ. Ведущие производители в Германии, Франции и Великобритании делают упор на прямые продажи для укрепления отношений с клиентами и обеспечения высокого качества обслуживания.

Ожидается, что сегмент тендеров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие государственные и общественные больницы, инвестирующие в онкологическую инфраструктуру. Тендеры облегчают оптовые закупки по конкурентоспособным ценам и способствуют внедрению технологий на развивающихся рынках Европы. Правительства и государственные учреждения в странах Восточной Европы все чаще используют тендерные закупки для стандартизированного внедрения устройств ИОРТ. Это позволяет небольшим больницам постепенно инвестировать в передовые технологии ИОРТ без значительных первоначальных затрат.

Региональный анализ рынка интраоперационной лучевой терапии в Европе

- Германия доминировала на европейском рынке интраоперационной лучевой терапии, занимая наибольшую долю выручки в 29,4% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения рака и сильным присутствием ключевых игроков отрасли, при этом больницы и онкологические центры демонстрируют существенный рост числа установок для интраоперационной лучевой терапии.

- Врачи и больницы в Германии высоко ценят точность, сокращение времени лечения и бесшовную интеграцию систем интраоперационной лучевой терапии в хирургические процессы, особенно при лечении рака молочной железы, головного мозга и мягких тканей.

- Широкое распространение этого метода дополнительно поддерживается хорошо отлаженными алгоритмами лечения онкологических заболеваний, благоприятной политикой возмещения затрат, наличием квалифицированного хирургического и лучевого персонала, а также растущей осведомленностью пациентов, что делает интраоперационную лучевую терапию предпочтительным методом лечения рака во всех немецких больницах и специализированных центрах.

Анализ рынка интраоперационной лучевой терапии в Германии

Немецкий рынок интраоперационной лучевой терапии (ИОЛТ) доминировал в Европе, занимая наибольшую долю выручки в 2025 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение инновационных технологий лечения рака и сильное присутствие ведущих производителей оборудования. Немецкие больницы высоко ценят точность, интеграцию рабочих процессов и сокращение времени лечения, которые обеспечивают системы ИОЛТ. Растущая осведомленность пациентов и врачей, а также благоприятная политика возмещения затрат и акцент на малоинвазивные процедуры, проводимые за один сеанс, еще больше стимулируют внедрение. Интеграция с хирургическими навигационными системами и системами визуализации, наряду с надежной клинической поддержкой и программами обучения, укрепляет лидерство Германии на европейском рынке.

Анализ рынка интраоперационной лучевой терапии в Великобритании

Ожидается, что рынок интраоперационной лучевой терапии (ИОЛТ) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на улучшенное лечение рака, внедрение передовых хирургических технологий и инвестиции больниц в прецизионные системы лучевой терапии. Рост осведомленности пациентов о преимуществах интраоперационного лечения, а также инициативы Национальной службы здравоохранения (NHS), направленные на продвижение амбулаторных и малоинвазивных процедур, поддерживают рост рынка. Британские больницы внедряют ИОЛТ в органосохраняющие операции на молочной железе и лечение сложных опухолей, что еще больше стимулирует ее применение. Совместные исследовательские программы и клинические испытания повышают доверие к процедурам ИОЛТ по всей стране.

Анализ рынка интраоперационной лучевой терапии во Франции

Ожидается, что рынок интраоперационной лучевой терапии (ИОЛТ) во Франции будет стабильно расти, чему способствуют хорошо развитая онкологическая инфраструктура, благоприятная политика возмещения затрат и растущее предпочтение врачей к интраоперационной терапии. Французские онкологические центры все чаще используют ИОЛТ для лечения опухолей молочной железы, гинекологических и мягких тканей благодаря ее точности и сокращению количества посещений пациентов в стационаре. Информационно-просветительские кампании, программы обучения и государственная поддержка передовых методов лечения рака способствуют более широкому внедрению. Больницы также инвестируют в портативные и стационарные системы ИОЛТ для оптимизации проведения лечения и повышения операционной эффективности.

Анализ рынка интраоперационной лучевой терапии в Италии

Рынок интраоперационной лучевой терапии (ИОЛТ) в Италии демонстрирует рост благодаря увеличению инвестиций больниц в передовые методы лечения рака, росту распространенности рака молочной железы и мягких тканей, а также внедрению малоинвазивных хирургических процедур. Больницы отдают приоритет ИОЛТ для проведения однократного облучения, что повышает удобство для пациентов и снижает общие затраты на лечение. Интеграция с системами визуализации и планирования хирургических вмешательств повышает точность лечения и уверенность врачей. Информационно-просветительские программы, клинические исследования и сотрудничество с ведущими производителями оборудования способствуют дальнейшему расширению рынка.

Доля рынка интраоперационной лучевой терапии в Европе

В Европе лидерами отрасли интраоперационной лучевой терапии являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Elekta AB (Швеция)

- IntraOp Medical, Inc. (США)

- Carl Zeiss Meditec AG (Германия)

- Eckert & Ziegler AG (Германия)

- iCAD, Inc. (США)

- Sensus Healthcare, Inc. (США)

- Ariane Medical Systems Ltd (Великобритания)

- GMV Innovating Solutions SL (Испания)

- Компания Ion Beam Applications SA (Бельгия)

- IsoRay, Inc. (США)

- Brainlab AG (Германия)

- Mevion Medical Systems, Inc. (США)

- Xoft, Inc. (США)

- Panacea Medical Technologies Pvt. Ltd. (Индия)

- REMEDI Co., Ltd. (Южная Корея)

- RaySearch Laboratories AB (Швеция)

- Sordina IORT Technologies (Италия)

- Zap Surgical Systems Inc. (США)

- Varian Medical Systems, Inc. (США)

Какие последние тенденции наблюдаются на европейском рынке интраоперационной лучевой терапии?

- В декабре 2025 года компания ZEISS опубликовала сборник рецензированных клинических статей об использовании интраоперационной лучевой терапии (ИОЛТ) при различных онкологических показаниях, включая результаты хирургического лечения метастазов в головном мозге и сравнительные клинические оценки. Этот релиз свидетельствует о продолжающемся научном распространении и клинической валидации подходов к ИОЛТ в Европе, что способствует внедрению доказательной медицины.

- В октябре 2025 года данные отраслевой статистики подчеркнули расширение внедрения технологий интраоперационной лучевой терапии (ИОЛТ) и развитие сотрудничества, включая расширение компанией Carl Zeiss AG своего портфеля ИОЛТ за счет новых миниатюрных аппликаторов, оптимизированных для операций на головном мозге и желудочно-кишечном тракте, а также заключение компанией Elekta AB стратегического партнерства с GMV для усовершенствования программного обеспечения для планирования лечения ИОЛТ с помощью оптимизации дозы на основе искусственного интеллекта. Это отражает активные инновации и клиническую направленность в сегменте ИОЛТ, оказывающие влияние на европейские онкологические центры.

- В апреле 2025 года компания Carl Zeiss Meditec AG получила разрешение FDA 510(k) на свою платформу следующего поколения INTRABEAM 700 — роботизированную систему интраоперационной лучевой терапии, разработанную для повышения точности и оптимизации цифрового рабочего процесса при интраоперационной лучевой терапии в нейроонкологии и хирургии рака молочной железы. Платформа сочетает в себе роботизированную точность, цифровую связь и расширенные функции позиционирования аппликатора, что стало важной технологической вехой для систем интраоперационной лучевой терапии во всем мире.

- В июне 2024 года в Мюнхене, Германия, состоялась Международная конференция пользователей низкоэнергетической рентгеновской интраоперационной лучевой терапии (ILEXIUM 2024), собравшая экспертов со всего мира для обмена опытом в области клинической и технологической практики применения интраоперационной лучевой терапии в онкологической помощи, что способствовало обмену знаниями и внедрению передовых методов лечения в Европе.

- В апреле 2022 года врачи университетской больницы Касереса в Испании провели лечение дополнительных пациентов в рамках исследования GLIOX с использованием системы Xoft для интраоперационной лучевой терапии (ИОЛТ), расширив область применения за пределы ранних стадий рака молочной железы и включив в нее рецидивирующую глиобластому (ГБМ), метастазы в головном мозге и опухоли головы и шеи. В рамках кампании также проводилось лечение в университетской больнице Мигеля Сервета в Сарагосе сарком, метастазов в головном мозге, более 700 случаев рака молочной железы и более 200 случаев гинекологических онкологических заболеваний.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.