Europe Heart Valve Repair And Replacement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

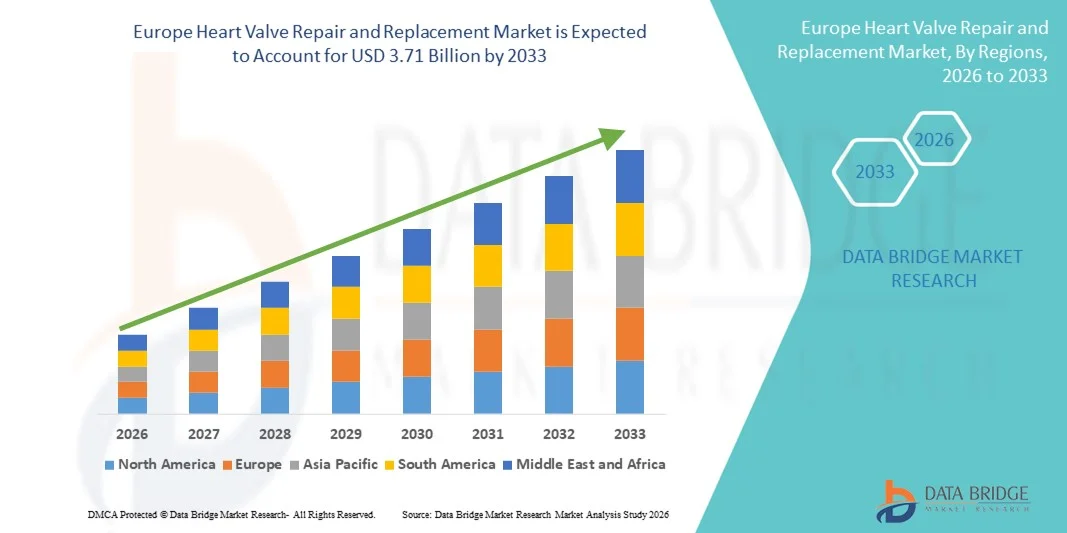

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Сегментация европейского рынка ремонта и замены сердечных клапанов по продуктам (хирургическая замена сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие), процедурам (хирургические и нехирургические), показаниям (клапанный стеноз, клапанная недостаточность, пролапс митрального клапана и другие), конечным пользователям (больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка ремонта и замены сердечных клапанов

- Объем европейского рынка ремонта и замены сердечных клапанов в 2025 году оценивался в 1,50 млрд долларов США и, как ожидается, достигнет 3,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности клапанных заболеваний сердца, старением населения и постоянным совершенствованием малоинвазивных и транскатетерных технологий лечения сердечных клапанов в регионе.

- Кроме того, растущая популярность менее инвазивных процедур, улучшение клинических результатов и все более широкое внедрение передовых биопротезных и механических клапанов делают ремонт и замену сердечных клапанов важнейшими вмешательствами в кардиологической практике. Эти факторы в совокупности ускоряют объемы процедур и внедрение технологий, что значительно стимулирует рост рынка.

Анализ европейского рынка ремонта и замены сердечных клапанов

- Решения по ремонту и замене сердечных клапанов, включая хирургические и транскатетерные методы лечения структурных заболеваний сердца, становятся все более важными компонентами передовой кардиологической помощи в Европе благодаря доказанной клинической эффективности, улучшению результатов лечения пациентов и расширению их применения как в плановых, так и в экстренных кардиологических вмешательствах.

- Растущий спрос на ремонт и замену сердечных клапанов в первую очередь обусловлен увеличением распространенности стеноза и недостаточности клапанов, быстрым старением населения и растущим внедрением малоинвазивных и нехирургических процедур, таких как TAVI/TAVR.

- Германия доминировала на европейском рынке ремонта и замены сердечных клапанов, занимая 29,6% выручки в 2025 году. Этому способствовали высокие объемы процедур, надежная система возмещения затрат, развитая больничная инфраструктура и раннее внедрение транскатетерных клапанных технологий в крупных кардиологических центрах.

- Ожидается, что Франция станет самой быстрорастущей страной в прогнозируемый период благодаря увеличению инвестиций в интервенционную кардиологию, расширению доступа к нехирургическим процедурам и благоприятной политике в области здравоохранения.

- Сегмент клапанов TAVI/TAVR доминировал на рынке с долей 41,3% в 2025 году, что было обусловлено активным клиническим применением при лечении стеноза клапанов, особенно у пожилых и пациентов высокого риска, а также продолжающимся отказом от традиционных операций на открытом сердце.

Обзор отчета и сегментация европейского рынка ремонта и замены сердечных клапанов

|

Атрибуты |

Ключевые тенденции рынка ремонта и замены сердечных клапанов в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка ремонта и замены сердечных клапанов

Растущее внедрение малоинвазивных и транскатетерных процедур.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке ремонта и замены сердечных клапанов является растущий переход к малоинвазивным и транскатетерным процедурам, в частности, к TAVI/TAVR, обусловленный улучшением клинических результатов и снижением процедурных рисков по сравнению с традиционной операцией на открытом сердце.

- Например, транскатетерная имплантация аортального клапана стала предпочтительным методом лечения в крупных европейских странах, таких как Германия и Франция, особенно для пожилых пациентов и пациентов из группы высокого риска, которые не являются идеальными кандидатами для хирургических вмешательств.

- Технологические достижения в конструкции клапанов, системах визуального контроля и катетерных системах доставки позволяют повысить точность процедур, сократить продолжительность пребывания в больнице и ускорить выздоровление пациентов. Например, клапаны TAVI нового поколения отличаются повышенной долговечностью и более низким уровнем паравальвулярной утечки.

- Интеграция передовых методов визуализации и цифровых инструментов планирования способствует улучшению предоперационной оценки и послеоперационного мониторинга, позволяя врачам оптимизировать стратегии лечения для каждого пациента в отдельности.

- Тенденция к менее инвазивным и более ориентированным на пациента методам лечения меняет модели клинической практики и руководства по лечению по всей Европе, способствуя более широкому внедрению методов восстановления и замены сердечных клапанов.

- В результате ведущие производители медицинских изделий все больше сосредотачиваются на расширении своего портфеля транскатетерных клапанов и программ клинических испытаний, чтобы охватить более широкую группу пациентов и укрепить свои позиции на европейском рынке.

- Кроме того, расширение сотрудничества между больницами, научно-исследовательскими институтами и производителями медицинского оборудования способствует инновациям и ускоряет внедрение технологий сердечных клапанов следующего поколения.

Динамика рынка ремонта и замены сердечных клапанов в Европе

Водитель

Растущее бремя болезней и старение населения в Европе

- Растущая распространенность клапанных заболеваний сердца в сочетании с быстрым старением населения Европы является основной причиной роста спроса на операции по ремонту и замене сердечных клапанов.

- Например, в таких странах, как Германия, Италия и Испания, дегенеративный аортальный стеноз все чаще диагностируется среди пожилого населения, что значительно увеличивает потребность в операциях по замене клапанов.

- Достижения в диагностических технологиях и улучшенный доступ к программам скрининга сердечно-сосудистых заболеваний позволяют выявлять заболевания клапанов сердца на более ранних стадиях, что, в свою очередь, повышает показатели лечения.

- Кроме того, благоприятная политика возмещения расходов и развитая инфраструктура здравоохранения в ряде европейских стран способствуют более широкому внедрению как хирургических, так и нехирургических процедур по замене сердечных клапанов.

- Растущая осведомленность пациентов и врачей о преимуществах своевременного вмешательства на клапанах сердца, включая улучшение выживаемости и качества жизни, продолжает стимулировать рост рынка.

- Увеличение инвестиций со стороны правительств и медицинских учреждений в инфраструктуру кардиологической помощи способствует дальнейшему росту количества процедур по всей Европе.

- Кроме того, расширение показаний к применению методов восстановления и замены сердечных клапанов позволяет лечить более широкий круг пациентов, что способствует устойчивому росту рынка.

Сдержанность/Вызов

Высокие затраты на процедуры и жесткие нормативные требования.

- Высокая стоимость сложных процедур по ремонту и замене сердечных клапанов, особенно TAVI/TAVR, представляет собой серьезную проблему для более широкого проникновения на европейский рынок.

- Например, транскатетерные операции на клапанах сердца требуют дорогостоящего оборудования, специализированной инфраструктуры и высококвалифицированных медицинских бригад, что может ограничивать доступность таких процедур в системах здравоохранения, чувствительных к экономическим затратам.

- Жесткие процедуры получения разрешений от регулирующих органов и строгие требования к клиническим доказательствам в Европе могут задерживать запуск продукции и увеличивать затраты на разработку для производителей.

- Кроме того, различия в политике возмещения расходов в разных странах могут ограничивать доступ пациентов к передовым методам лечения клапанных заболеваний, особенно на развивающихся европейских рынках.

- Преодоление этих проблем за счет оптимизации затрат, расширения охвата возмещением расходов и упрощения нормативных процедур будет иметь решающее значение для обеспечения устойчивого роста европейского рынка ремонта и замены сердечных клапанов.

- Ограниченная доступность специализированных кардиологических центров в некоторых регионах может еще больше ограничить доступ пациентов к современным методам лечения заболеваний клапанов сердца.

- Кроме того, опасения по поводу долгосрочной долговечности и необходимость длительного клинического наблюдения за новыми технологиями клапанов могут замедлить их внедрение среди консервативно настроенных медицинских учреждений.

Обзор европейского рынка ремонта и замены сердечных клапанов

Рынок сегментирован по продукту, процедуре, показаниям, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции, европейский рынок ремонта и замены сердечных клапанов сегментирован на хирургическую замену сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, протезы, заплатки, лекарственные препараты и другие. Сегмент клапанов TAVI/TAVR доминировал на рынке в 2025 году с долей 41,3%, чему способствовало широкое клиническое применение для лечения клапанного стеноза, особенно аортального стеноза, в Европе. Эти клапаны широко предпочтительны для пожилых пациентов и пациентов высокого риска благодаря их минимально инвазивному характеру и более низким показателям периоперационной смертности. Сокращение продолжительности пребывания в больнице и более быстрое восстановление после процедуры значительно улучшают результаты лечения пациентов. Сильная поддержка со стороны системы возмещения затрат в таких странах, как Германия и Франция, способствовала увеличению объемов процедур. Постоянные инновации в материалах клапанов и системах доставки повышают долговечность и безопасность. Расширение клинических показаний еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент хирургической реконструкции сердечных клапанов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущая предпочтительность реконструкции по сравнению с заменой у молодых пациентов и пациентов с низким риском. Реконструкция клапана сохраняет естественную анатомию клапана и снижает потребность в пожизненной антикоагулянтной терапии. Достижения в хирургической визуализации и методах реконструкции повышают показатели успешности процедур. Рост числа диагностированных случаев пролапса митрального клапана увеличивает спрос на процедуры реконструкции. Благоприятные долгосрочные результаты по сравнению с заменой способствуют более широкому клиническому применению. Растущий опыт кардиохирургов по всей Европе ускоряет рост сегмента.

- По процедуре

В зависимости от типа процедуры, европейский рынок ремонта и замены сердечных клапанов сегментируется на хирургические и нехирургические процедуры. В 2025 году сегмент нехирургических процедур доминировал на рынке благодаря быстрому распространению транскатетерных вмешательств на клапанах сердца по всей Европе. Эти процедуры значительно снижают хирургическую травму и сокращают время восстановления по сравнению с операциями на открытом сердце. Высокая распространенность среди пожилых пациентов и пациентов с сопутствующими заболеваниями поддерживает доминирование сегмента. Увеличение доступности катетеризационных лабораторий способствует расширению доступа к услугам. Убедительные данные клинических исследований продолжают подтверждать безопасность и эффективность. Благоприятные системы возмещения затрат дополнительно поддерживают устойчивое доминирование.

Ожидается, что сегмент хирургических процедур продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует сохраняющийся спрос на лечение сложных заболеваний и заболеваний нескольких клапанов сердца. Некоторым группам пациентов для достижения оптимальных результатов по-прежнему требуется открытое хирургическое вмешательство. Развитие малоинвазивных хирургических методов снижает операционные риски. Улучшение послеоперационного ухода повышает показатели восстановления. Повышение квалификации хирургов в европейских кардиологических центрах способствует увеличению объемов операций. Рост числа направлений на сложные случаи также вносит свой вклад в рост.

- По показаниям

В зависимости от показаний, европейский рынок ремонта и замены сердечных клапанов сегментирован на клапанный стеноз, клапанную недостаточность, пролапс митрального клапана и другие. Сегмент клапанного стеноза доминировал на рынке в 2025 году, главным образом из-за высокой распространенности аортального стеноза среди стареющего населения Европы. Заболеваемость дегенеративными заболеваниями клапанов значительно возрастает с возрастом. Процедуры TAVI/TAVR в основном показаны для лечения стеноза. Улучшенные программы скрининга позволяют проводить более раннюю диагностику. Высокие клинические результаты утвердили замену клапанов в качестве стандарта лечения. Большой объем процедур продолжает поддерживать доминирование сегмента.

Ожидается, что сегмент клапанной недостаточности будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует увеличение числа диагностированных случаев митральной и трикуспидальной регургитации. Повышение осведомленности врачей приводит к более раннему вмешательству. Растущая популярность процедур по восстановлению клапанов способствует расширению сегмента. Технологические достижения в области устройств для восстановления клапанов повышают эффективность лечения. Расширение использования малоинвазивных методов восстановления способствует их внедрению. Расширение критериев отбора пациентов для лечения еще больше ускоряет рост.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок ремонта и замены сердечных клапанов сегментирован на больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие. В 2025 году сегмент больниц доминировал на рынке благодаря наличию развитой кардиологической инфраструктуры и высококвалифицированного медицинского персонала. Большинство сложных операций на клапанах выполняются в больничных условиях. Наличие гибридных операционных повышает эффективность процедур. Высокий поток пациентов обеспечивает большой объем операций. Благоприятная система возмещения затрат стимулирует проведение операций в больницах. Развитые возможности оказания неотложной медицинской помощи еще больше укрепляют доминирующее положение рынка.

Прогнозируется, что сегмент лабораторий катетеризации сердца продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением числа транскатетерных операций на клапанах сердца. Увеличение инвестиций в инфраструктуру для катетеризации способствует расширению. Сокращение времени проведения процедур повышает пропускную способность пациентов. Растущая децентрализация кардиологической помощи увеличивает использование услуг. Растущая предпочтение врачами малоинвазивных методов ускоряет рост. Улучшение доступа в городских и полугородских регионах дополнительно способствует внедрению этих методов.

- По каналам сбыта

В зависимости от канала сбыта европейский рынок ремонта и замены сердечных клапанов сегментируется на прямые тендеры, розничные продажи и другие каналы. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря централизованной практике закупок в европейских системах здравоохранения. Государственные больницы в значительной степени полагаются на закупки через тендеры. Оптовые закупки обеспечивают экономическую эффективность для дорогостоящих устройств. Долгосрочные контракты с поставщиками гарантируют постоянную доступность. Строгий регуляторный надзор поддерживает стандартизированные закупки. Высокий объем спроса поддерживает доминирование этого канала.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует расширение сети частных больниц и специализированных кардиологических центров. Рост числа плановых и амбулаторных процедур стимулирует спрос. Ускорение циклов закупок повышает операционную гибкость. Рост расходов на частное здравоохранение способствует расширению. Улучшение дистрибьюторских сетей повышает доступность. Растущая популярность индивидуализированных закупок еще больше ускоряет рост.

Региональный анализ рынка ремонта и замены сердечных клапанов в Европе

- Германия доминировала на европейском рынке ремонта и замены сердечных клапанов, занимая 29,6% выручки в 2025 году. Этому способствовали высокие объемы процедур, надежная система возмещения затрат, развитая больничная инфраструктура и раннее внедрение транскатетерных клапанных технологий в крупных кардиологических центрах.

- В Германии медицинские учреждения уделяют большое внимание ранней диагностике и своевременному вмешательству, чему способствуют разветвленная сеть специализированных кардиологических центров, опытные врачи и широкое внедрение передовых технологий, таких как TAVI/TAVR.

- Это доминирование дополнительно подкрепляется благоприятными системами возмещения расходов, значительным государственным финансированием здравоохранения и постоянными инвестициями в кардиологическую инфраструктуру, что делает Германию ведущей страной в Европе по проведению операций по ремонту и замене сердечных клапанов.

Анализ рынка ремонта и замены сердечных клапанов в Германии

Германия доминировала на европейском рынке ремонта и замены сердечных клапанов в 2025 году благодаря большому объему проводимых процедур и развитой инфраструктуре здравоохранения. В стране существует разветвленная сеть специализированных кардиологических центров и широко внедрены транскатетерные технологии лечения клапанов. Немецкие врачи одними из первых внедряют инновационные методы лечения, особенно при аортальном стенозе. Комплексное страховое покрытие обеспечивает широкий доступ пациентов к передовым процедурам. Непрерывные клинические исследования и инновации еще больше укрепляют лидерство Германии. В результате Германия остается ключевым источником дохода в Европе.

Анализ рынка ремонта и замены сердечных клапанов во Франции

Прогнозируется, что рынок ремонта и замены сердечных клапанов во Франции будет стабильно расти в течение прогнозируемого периода благодаря мощной государственной поддержке кардиологической помощи. Увеличение использования малоинвазивных процедур улучшает результаты лечения пациентов. Во Франции хорошо развиты кардиологические центры с растущим опытом проведения транскатетерной имплантации аортального клапана (TAVI/TAVR). Повышение осведомленности о заболеваниях клапанов способствует ранней диагностике. Благоприятная политика возмещения расходов дополнительно стимулирует доступ к лечению. Все эти факторы в совокупности способствуют устойчивому росту рынка во Франции.

Анализ рынка ремонта и замены сердечных клапанов в Великобритании

Ожидается, что рынок ремонта и замены сердечных клапанов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на передовые кардиологические вмешательства. Национальная служба здравоохранения играет ключевую роль в расширении доступа к процедурам по замене клапанов. Растущее внедрение малоинвазивных методов снижает хирургическую нагрузку. Рост заболеваемости клапанными расстройствами среди пожилых людей стимулирует спрос. Инвестиции в лаборатории катетеризации сердца поддерживают рост числа процедур. Постоянное внимание к улучшению результатов лечения сердечно-сосудистых заболеваний способствует расширению рынка.

Анализ рынка ремонта и замены сердечных клапанов в Италии

Рынок ремонта и замены сердечных клапанов в Италии демонстрирует устойчивый рост благодаря старению населения и увеличению распространенности дегенеративных заболеваний клапанов. Развитие рынка поддерживается растущим внедрением процедур TAVI/TAVR. Итальянские кардиологические центры расширяют возможности малоинвазивного лечения. Улучшение диагностических методов приводит к увеличению показателей лечения. Государственное медицинское страхование обеспечивает доступ к передовым методам терапии. Эти факторы способствуют постепенному расширению рынка в Италии.

Доля рынка ремонта и замены сердечных клапанов в Европе

В Европе в отрасли ремонта и замены сердечных клапанов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Edwards Lifesciences Corporation (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- LivaNova PLC (Великобритания)

- Corcym Group (Италия)

- JenaValve Technology, Inc. (США)

- Ксельтис (Швейцария)

- CryoLife, Inc. (США)

- Braile Biomedica (Бразилия)

- Neovasc Inc. (Канада)

- Artivion, Inc. (США)

- Valtech Cardio (Израиль)

- Микроинтервенционные устройства (США)

- MitrAssist (США)

- Colibri Heart Valve, Inc. (США)

- Компания Lepu Medical Technology Co., Ltd. (Китай)

- Valve Medical ApS (Дания)

- 4Tech Cardio SpA (Италия)

Какие последние тенденции наблюдаются на европейском рынке ремонта и замены сердечных клапанов?

- В сентябре 2025 года Европейское общество кардиологии (ESC) и рекомендации EACTS официально признали TAVI рекомендуемым вариантом класса IIb для лечения тяжелой симптоматической аортальной регургитации у пациентов, которым противопоказано хирургическое вмешательство. Это был первый случай официальной рекомендации TAVI по данному показанию в Европе.

- В августе 2025 года система Navitor™ TAVI компании Abbott получила расширенное разрешение CE Mark в Европе для лечения аортального стеноза у пациентов с низким и средним хирургическим риском, что значительно расширило круг пациентов, имеющих право на эту процедуру, за пределы категорий высокого риска.

- В апреле 2025 года система транскатетерной трансфеморальной замены митрального клапана SAPIEN M3 компании Edwards Lifesciences получила европейскую маркировку CE, став первой в мире одобренной системой транскатетерной замены митрального клапана с использованием трансфеморального доступа для пациентов с симптоматической митральной регургитацией, которым противопоказано хирургическое вмешательство или краевое восстановление.

- В январе 2025 года компания Medtronic получила в ЕС маркировку CE для своей системы транскатетерной имплантации легочного клапана Harmony™, предлагающей малоинвазивную альтернативу для пациентов с легочной регургитацией и расширяющей возможности транскатетерной клапанной терапии за пределы аортального и митрального клапанов.

- В сентябре 2024 года компания TRiCares объявила о первой имплантации своей системы транскатетерной замены трикуспидального клапана Topaz (TTVR) в рамках ключевого исследования в ЕС, что стало значительным шагом на пути к новой транскатетерной терапии трикуспидального клапана для пациентов с трикуспидальной регургитацией, которым противопоказана открытая операция.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.