Europe Health Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

| 2023 –2030 | |

| EURO 481,427.01 million | |

| EURO 706,497.32 million | |

| % | |

Европейский рынок медицинского страхования по предложению (услуги и решения), поставщику (государственный и частный), уровню покрытия (бронзовый, серебряный, золотой и платиновый), сети (точка обслуживания (POS), эксклюзивная организация-поставщик (EPOS), медицинское страхование с возмещением ущерба, счет сбережений на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация-предпочтительный поставщик (PPO), организация по поддержанию здоровья (HMO) и другие), демографии (взрослые, несовершеннолетние и пожилые), типу покрытия (пожизненное и срочное), конечному пользователю (корпоративному и индивидуальному), каналу распространения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие) — тенденции отрасли и прогноз до 2030 года.

Анализ и идеи европейского рынка медицинского страхования

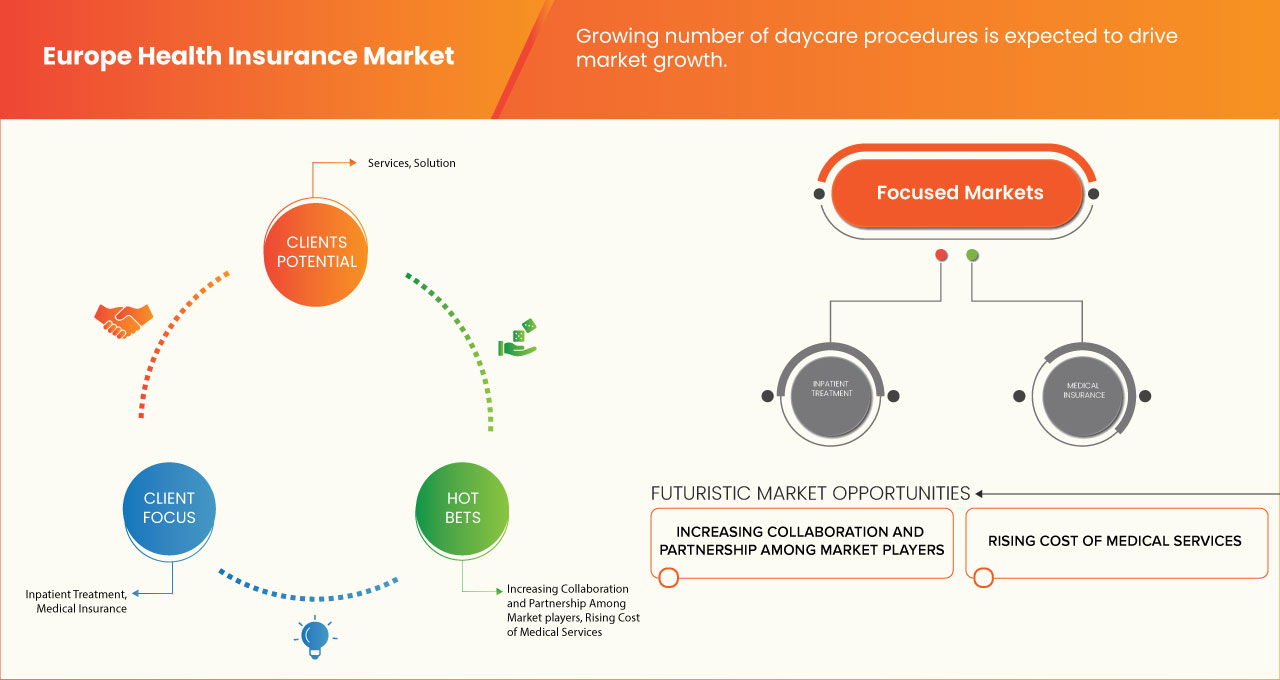

Ожидается, что рост числа процедур дневного ухода будет стимулировать рост рынка. Однако ожидается, что высокая стоимость страховых взносов будет сдерживать рост рынка. Ожидается, что преимущества полисов медицинского страхования станут возможностями для роста рынка. Однако ожидается, что неосведомленность о преимуществах медицинского страхования станет проблемой для роста рынка.

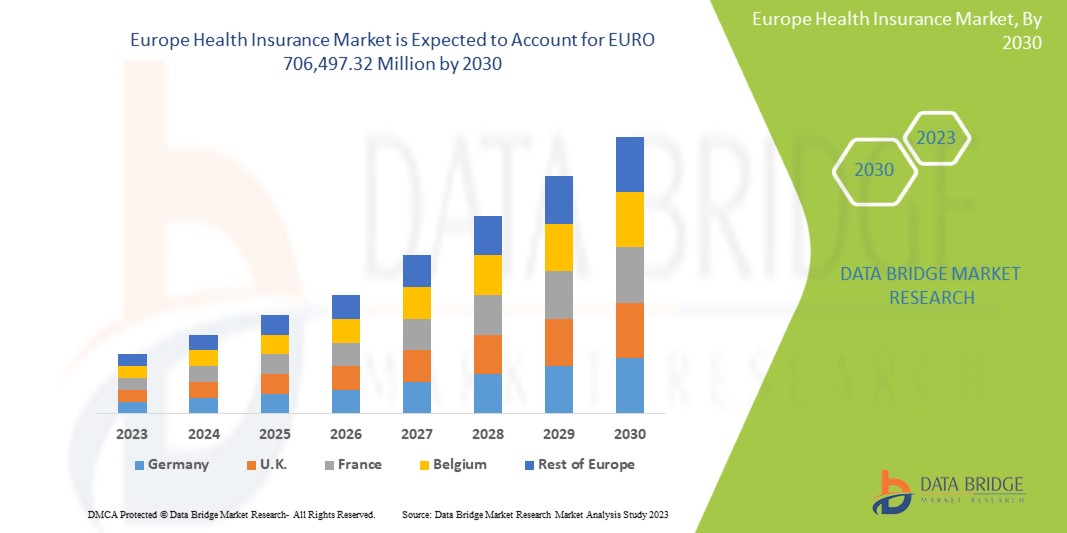

По данным исследования рынка Data Bridge, ожидается, что объем европейского рынка медицинского страхования к 2030 году достигнет 706 497,32 млн евро по сравнению с 481 427,01 млн евро в 2022 году, при этом среднегодовой темп роста составит 5,1% в прогнозируемый период с 2023 по 2030 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (можно настроить на 2015-2020) |

|

Количественные единицы |

Доход в млн. евро |

|

Охваченные сегменты |

Предложение (услуги и решения), Поставщик (государственный и частный), Уровень покрытия ( бронзовый , серебряный, золотой и платиновый), Сеть (точка обслуживания (POS), эксклюзивная организация-поставщик (EPOS), медицинское страхование с возмещением ущерба, счет медицинских сбережений (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS), организация-предпочтительный поставщик (PPO), организация по поддержанию здоровья (HMO) и другие), Демографические данные (взрослые, несовершеннолетние и пожилые люди), Тип покрытия (пожизненное и срочное), Конечный пользователь (корпоративный и индивидуальный), Канал распространения (прямые продажи, финансовые учреждения, электронная коммерция , больницы, клиники и другие) |

|

Страны, охваченные |

Великобритания, Германия, Франция, Россия, Италия, Испания, Нидерланды, Польша, Швейцария, Бельгия, Швеция, Турция, Дания, Норвегия, Финляндия и остальные страны Европы |

|

Охваченные участники рынка |

Aetna Inc. (дочерняя компания CVS Health) (США), UNITEDHEALTH GROUP (США), AXA (Франция), Bupa (Великобритания), ASSICURAZIONI GENERALI SPA (Италия), Allianz Care (дочерняя компания Allianz) (Франция), Cigna (США), Aviva (Великобритания), VHI Group (Ирландия), Vitality (Великобритания), Oracle (США), MAPFRE (Испания), Saga (Великобритания), International Medical Group Inc. (США), Broadstone Corporate Benefits Limited (Великобритания), General and Medical Finance Ltd (Великобритания), Healthcare International Global Network Ltd. (Великобритания), Now Health International (Гонконг), Freedom Health Insurance (Великобритания) и другие |

Определение рынка

Медицинское страхование — это вид страхования, который обеспечивает покрытие всех видов хирургических расходов, а также медицинского лечения, полученного в результате болезни или травмы. Оно применяется к полному или ограниченному спектру медицинских услуг, обеспечивая покрытие полной или частичной стоимости определенных услуг. Оно обеспечивает финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Оно также покрывает расходы до и после госпитализации.

В плане медицинского страхования доступно несколько типов покрытия, которые являются безналичными или возмещением. Безналичное пособие доступно, когда страхователь проходит лечение в сетевых больницах страховой компании. Если страхователь проходит лечение в больницах, не входящих в список сети, в этом случае страхователь оплачивает все медицинские расходы, а затем подает заявление на возмещение в страховую компанию, представляя все медицинские счета.

Динамика рынка медицинского страхования в Европе

В этом разделе рассматривается понимание движущих сил рынка, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Рост стоимости медицинских услуг

Рост расходов, связанных с операциями, пребыванием в больнице и медицинскими услугами, привел к мировому финансовому кризису. В случае тяжелой болезни или несчастного случая медицинская страховка предлагает важную финансовую помощь. Стоимость медицинских услуг включает в себя различные элементы, такие как расходы на хирургию, гонорары врачей, расходы на госпитализацию, расходы на прием в отделениях неотложной помощи и сборы за диагностические исследования. Эта тенденция к росту расходов на медицинские услуги впоследствии способствовала расширению рынка медицинского страхования.

- Увеличение количества процедур по уходу за детьми в дневное время

Процедуры дневного ухода относятся к медицинским процедурам или операциям, которые подразумевают более короткое пребывание в больнице. Пациентам, проходящим процедуры дневного ухода, необходимо оставаться в больнице только в течение короткого периода. В последнее время многие компании медицинского страхования начали включать процедуры дневного ухода в свои страховые планы. В отличие от традиционных страховых требований, которые требуют минимального 24-часового пребывания в больнице, страхователи теперь могут требовать страховку для процедур дневного ухода без соблюдения этого требования. Такое включение процедур дневного ухода в полисы медицинского страхования увеличило спрос на такое покрытие и способствовало росту рынка.

Возможности

- Преимущества полисов медицинского страхования

Планы медицинского страхования предоставляют страхователям возмещение различных медицинских расходов, включая госпитализацию, операции и лечение, связанное с травмами или болезнями. Полис медицинского страхования представляет собой соглашение между страхователем и страховой компанией. В рамках этого соглашения страховая компания обязуется покрывать расходы на будущие медицинские проблемы, в то время как страхователь соглашается выплачивать регулярные страховые взносы в соответствии с выбранным страховым планом. Преимущества, предлагаемые полисами медицинского страхования, создают благоприятные условия для расширения мирового рынка медицинского страхования, поскольку люди осознают ценность и выгоды от обеспечения такого покрытия.

- Увеличение расходов на здравоохранение

Расходы на здравоохранение во всем мире стремительно растут. Согласно отчету Всемирной организации здравоохранения (ВОЗ), глобальные расходы на здравоохранение демонстрируют устойчивую тенденцию к росту. За последние два десятилетия расходы на здравоохранение выросли более чем вдвое, достигнув 8,5 трлн долларов США в 2019 году, что эквивалентно 9,8% мирового ВВП. Однако распределение расходов на здравоохранение неравномерно: на страны с высоким уровнем дохода приходится около 80% от общего объема расходов. В странах с низким уровнем дохода здравоохранение в основном финансируется за счет собственных средств (44%) и внешней помощи (29%), тогда как в странах с высоким уровнем дохода преобладают государственные расходы (70%). Эти растущие расходы на здравоохранение открывают возможности для европейского рынка медицинского страхования для расширения и удовлетворения растущего спроса на комплексное покрытие.

- Ограничения/Проблемы

Недостаточная осведомленность о преимуществах медицинского страхования

Значительная часть населения мира не осведомлена о преимуществах полисов медицинского страхования в секторе здравоохранения. Поскольку медицинские расходы растут из-за достижений в этой области, отрасль здравоохранения переживает существенный рост. Однако принятие полисов медицинского страхования остается ограниченным из-за отсутствия осведомленности об их преимуществах. Несмотря на рост и достижения в области медицинских технологий, существует необходимость в повышении осведомленности и понимания среди людей относительно ценности и преимуществ медицинского страхования.

- Высокая стоимость страховых премий

Медицинское страхование предназначено для покрытия широкого спектра расходов на медицинское лечение, предоставляя держателям полисов важную финансовую поддержку, когда им требуется госпитализация. Оно расширяет покрытие как догоспитальных, так и послегоспитальных расходов, гарантируя комплексную поддержку на протяжении всего лечения. Для поддержания активного полиса медицинского страхования держатели полисов обязаны платить регулярные страховые взносы. Однако во многих случаях стоимость страховых взносов может быть высокой, что создает проблему для роста рынка. Доступность и ценообразование страховых планов являются важными факторами, которые следует учитывать для устранения этого барьера и содействия расширению рынка.

Последние события

- В августе 2020 года International Medical Group, Inc. (IMG) представила расширенные предложения продуктов для помощи организациям в планировании и исследовании безопасных международных поездок. Компания представила уникальные услуги помощи, направленные на поддержку клиентов в их планах путешествий как в настоящем, так и в будущем. Это стратегическое развитие позволило IMG успешно преодолеть трудности, вызванные пандемией, и сохранить свой рост и успех.

- В июне 2021 года Vitality объявила о сотрудничестве с Samsung UK, в рамках которого Samsung Health будет интегрирована в программу Vitality. Цель этой интеграции — предложить участникам дополнительные возможности для отслеживания своей активности и улучшения общего состояния здоровья. Связав свой профиль Samsung Health с учетной записью Vitality Member Zone, пользователи Android теперь могут пользоваться всеми преимуществами программы Vitality. Партнерство позволяет автоматически регистрировать ежедневные шаги и частоту сердечных сокращений через Samsung Health, что позволяет участникам легко зарабатывать баллы активности Vitality.

Масштаб рынка медицинского страхования в Европе

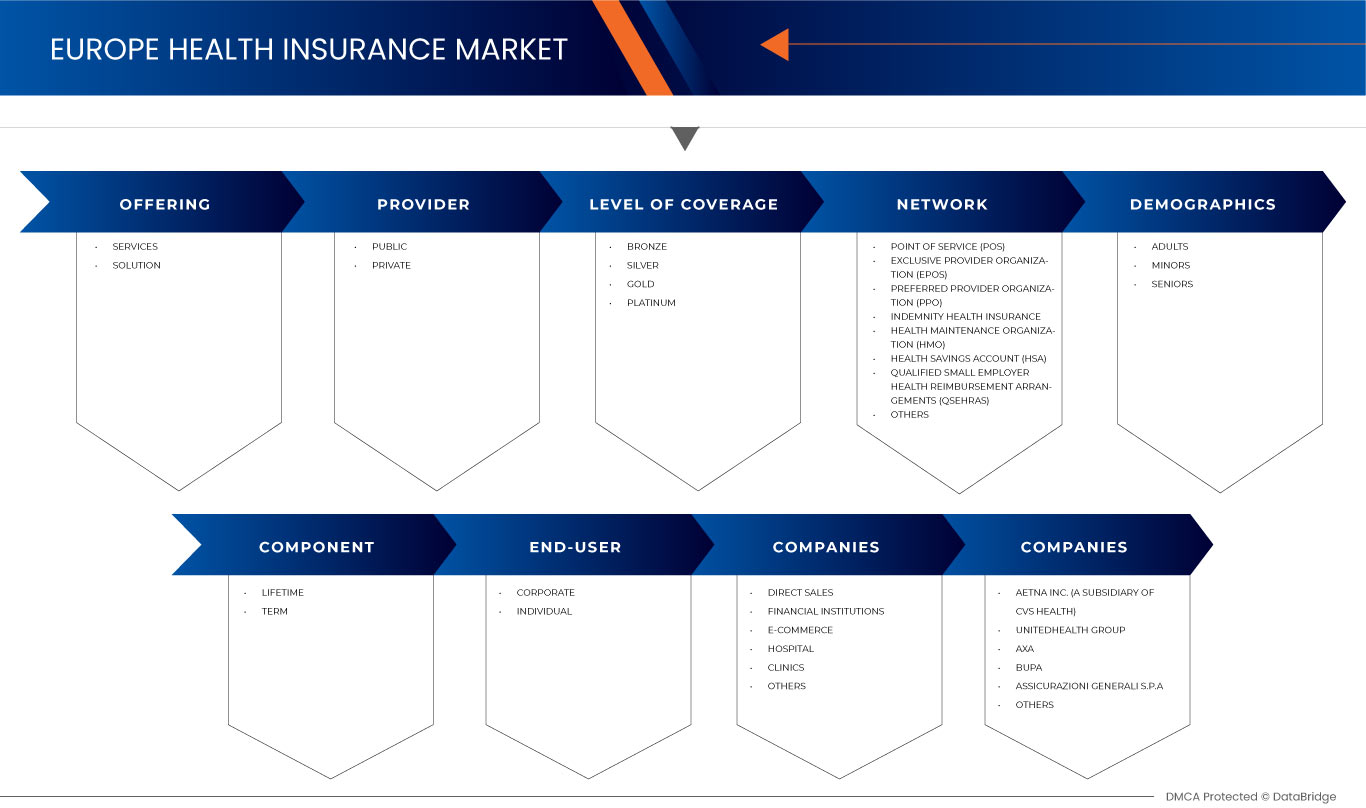

Медицинское страхование в Европе сегментировано на восемь заметных сегментов на основе предложения, поставщика, уровня покрытия, сети, демографии, типа покрытия, конечного использования и канала распространения. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии для выхода на рынок и определять ваши основные области применения и различия на ваших целевых рынках.

Предложение

- услуги

- решение

По принципу предложения рынок медицинского страхования Европы сегментируется на услуги и решения.

Провайдер

- Публичный

- Частный

По признаку поставщика рынок медицинского страхования в Европе сегментируется на государственный и частный.

Уровень покрытия

- бронза

- Серебро

- Золото

- Платина

По уровню покрытия рынок медицинского страхования Европы сегментируется на бронзовый, серебряный, золотой и платиновый.

Сеть

- Точка обслуживания (POS)

- Организация эксклюзивного поставщика (EPOS)

- Страхование здоровья от несчастных случаев

- Счет сбережений на здравоохранение (HSA)

- Квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRAS)

- Предпочтительная организация поставщиков (PPO)

- Организация медицинского страхования (HMO)

- Другие

На основе сети рынок медицинского страхования Европы сегментирован на пункты обслуживания (POS), организации эксклюзивных поставщиков (EPOS), компенсационное медицинское страхование, сберегательные счета на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для мелких работодателей (QSEHRAS), организации предпочитаемых поставщиков (PPO), организации по поддержанию здоровья (HMO) и другие.

Демография

- Взрослые

- Несовершеннолетние

- Пожилые люди

По демографическому признаку рынок медицинского страхования Европы сегментируется на взрослых, несовершеннолетних и пожилых людей.

Тип покрытия

- Продолжительность жизни

- Срок

По типу покрытия рынок медицинского страхования в Европе сегментируется на пожизненное и срочное.

Конечное использование

- Корпорации

- Индивидуальный

По признаку конечного использования рынок медицинского страхования Европы сегментируется на корпоративный и индивидуальный.

Канал распространения

- Прямые продажи

- Финансовые учреждения

- Электронная коммерция

- Больницы

- Клиники

- Другие

По каналам сбыта рынок медицинского страхования Европы сегментируется на прямые продажи, финансовые учреждения, электронную коммерцию, больницы, клиники и т. д.

Региональный анализ/анализ рынка медицинского страхования в Европе

Европейское медицинское страхование разделено на восемь основных сегментов в зависимости от предложения, поставщика, уровня покрытия, сети, демографических данных, типа покрытия, конечного использования и канала распространения.

В отчете о европейском рынке медицинского страхования рассматриваются следующие страны: Великобритания, Германия, Франция, Россия, Италия, Испания, Нидерланды, Польша, Швейцария, Бельгия, Швеция, Турция, Дания, Норвегия, Финляндия и остальные страны Европы.

Ожидается, что Великобритания будет доминировать на рынке из-за растущего спроса на медицинское страхование со стороны корпоративного сектора в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, заменяющие продажи, демографические данные страны, нормативные акты и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Анализ конкурентной среды и доли рынка медицинского страхования в Европе

Конкурентная среда европейского рынка медицинского страхования содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в НИОКР, новых рыночных инициативах, производственных площадках и объектах, сильных и слабых сторонах компании, запуске продукта, одобрении продукта, широте и широте продукта, доминировании приложений и жизненно важной кривой типа продукта. Приведенные выше данные относятся только к фокусу компании на рынке.

Некоторые из основных игроков рынка, работающих на европейском рынке медицинского страхования: Aetna Inc. (дочерняя компания CVS Health) (США), UNITEDHEALTH GROUP (США), AXA (Франция), Bupa (Великобритания), ASSICURAZIONI GENERALI SPA (Италия), Allianz Care (дочерняя компания Allianz) (Франция), Cigna (США), Aviva (Великобритания), VHI Group (Ирландия), Vitality (Великобритания), Oracle (США), MAPFRE (Испания), Saga (Великобритания), International Medical Group Inc. (США), Broadstone Corporate Benefits Limited (Великобритания), General and Medical Finance Ltd (Великобритания), Healthcare International Global Network Ltd. (Великобритания), Now Health International (Гонконг), Freedom Health Insurance (Великобритания) и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PREMIUM INSIGHT- GLOBAL OVERVIEW

4.2 MIGRATION TRENDS IN EUROPE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR REIMBURSEMENT CLAIM

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 EUROPE HEALTH INSURANCE MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 INPATIENT TREATMENT

6.2.2 OUTPATIENT TREATMENT

6.2.3 MEDICAL ASSURANCE

6.2.4 OTHERS

6.3 SOLUTION

6.3.1 MEDICAL ASSURANCE

6.3.2 DISEASES INSURANCE

6.3.3 INCOME PROTECTION INSURANCE

7 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER

7.1 OVERVIEW

7.2 PUBLIC

7.3 PRIVATE

8 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE

8.1 OVERVIEW

8.2 LIFETIME

8.3 TERM

9 EUROPE HEALTH INSURANCE MARKET, BY END USE

9.1 OVERVIEW

9.2 CORPORATE

9.2.1 SERVICES

9.2.1 SOLUTION

9.3 INDIVIDUAL

9.3.1 SERVICES

9.3.2 SOLUTION

10 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 FINANCIAL INSTITUTIONS

10.4 E-COMMERCE

10.5 HOSPITALS

10.6 CLINICS

10.7 OTHERS

11 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

11.1 OVERVIEW

11.2 BRONZE

11.3 SILVER

11.4 GOLD

11.5 PLATINUM

12 EUROPE HEALTH INSURANCE MARKET, BY NETWORK

12.1 OVERVIEW

12.2 POINT OF SERVICE (POS)

12.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

12.4 PREFERRED PROVIDER ORGANIZATION (PPO)

12.5 INDEMNITY HEALTH INSURANCE

12.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

12.7 HEALTH SAVINGS ACCOUNT (HSA)

12.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

12.9 OTHERS

13 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

13.1 OVERVIEW

13.2 ADULTS

13.3 MINORS

13.4 SENIORS

14 EUROPE

14.1 U.K.

14.2 GERMANY

14.3 FRANCE

14.4 RUSSIA

14.5 ITALY

14.6 SPAIN

14.7 NETHERLANDS

14.8 POLAND

14.9 SWITZERLAND

14.1 BELGIUM

14.11 SWEDEN

14.12 TURKEY

14.13 DENMARK

14.14 NORWAY

14.15 FINLAND

14.16 REST OF EUROPE

15 EUROPE HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 UNITEDHEALTH GROUP

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 AXA

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 BUPA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 ASSICURANZIONI GENERALI S.P.A.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 AVIVA

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BROADSTONE CORPORATE BENEFITS LIMITED

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CIGNA

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 FREEDOM HEALTH INSURANCE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 GENERAL AND MEDICAL FINANCE LTD

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEALTHCARE INTERNATIONAL GLOBAL NETWORK LTD.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTERNATIONAL MEDICAL GROUP, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 MAPFRE

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 NOW HEALTH INTERNATIONAL

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEEVLOPMENTS

17.16 ORACLE

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 SAGA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 VHI GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Список таблиц

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 EUROPE HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 4 EUROPE SERVICES IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 5 EUROPE SOLUTION IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 6 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER, 2021-2030 (EURO MILLION)

TABLE 7 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2021-2030 (EURO MILLION)

TABLE 8 EUROPE HEALTH INSURANCE MARKET, BY END USE, 2021-2030 (EURO MILLION)

TABLE 9 EUROPE CORPORATE IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 10 EUROPE INDIVIDUAL IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 11 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (EURO MILLION)

TABLE 12 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2021-2030 (EURO MILLION)

TABLE 13 EUROPE HEALTH INSURANCE MARKET, BY NETWORK, 2021-2030 (EURO MILLION)

TABLE 14 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2021-2030 (EURO MILLION)

Список рисунков

FIGURE 1 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTH INSURANCE MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 10 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 11 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTH INSURANCE MARKET IN 2023 AND 2030

FIGURE 13 MIGRANT POPULATION STATISTICS IN EUROPEAN COUNTRIES (2021)

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF EUROPE HEALTH INSURANCE MARKET

FIGURE 15 INCREASE IN HEALTH CARE EXPENDITURE BY ALL FINANCING SCHEMES (2019-2020)

FIGURE 16 EUROPE PRIVATE HEALTH INSURANCE COVERAGE, 2020

FIGURE 17 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 18 HEALTH INSURANCE COVERAGE

FIGURE 19 EUROPE HEALTH INSURANCE MARKET: BY OFFERING, 2022

FIGURE 20 EUROPE HEALTH INSURANCE MARKET: BY PROVIDER, 2022

FIGURE 21 EUROPE HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2022

FIGURE 22 EUROPE HEALTH INSURANCE MARKET: BY END USE, 2022

FIGURE 23 EUROPE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 24 EUROPE HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2022

FIGURE 25 EUROPE HEALTH INSURANCE MARKET: BY NETWORK, 2022

FIGURE 26 EUROPE HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2022

FIGURE 27 EUROPE HEALTH INSURANCE MARKET: SNAPSHOT (2022)

FIGURE 28 EUROPE HEALTH INSURANCE MARKET: COMPANY SHARE 2022 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.