Europe Electronic Clinical Outcome Assessment Ecoa For Content Licensed Market

Размер рынка в млрд долларов США

CAGR :

%

USD

704.70 Million

USD

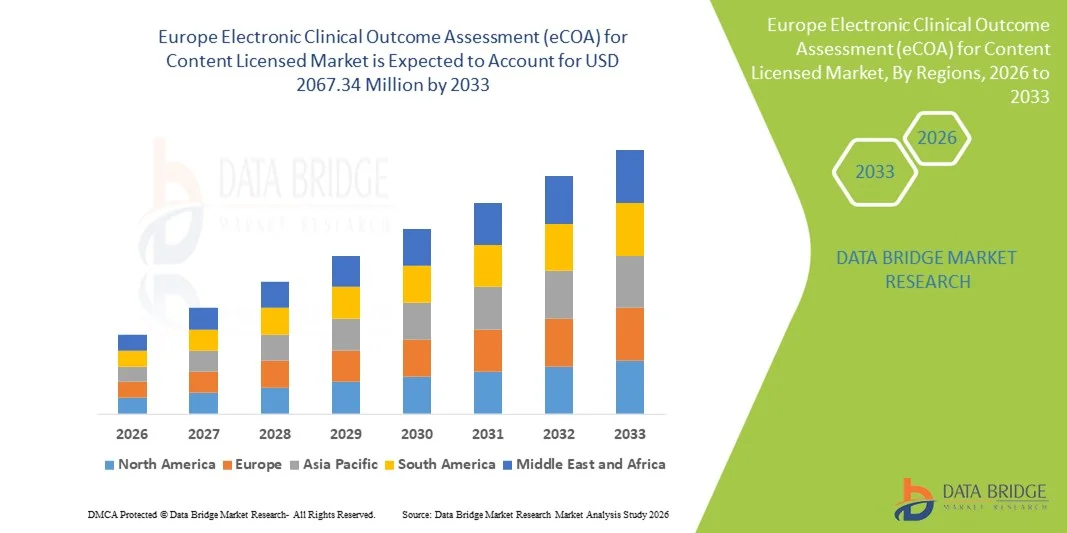

2,067.34 Million

2025

2033

USD

704.70 Million

USD

2,067.34 Million

2025

2033

| 2026 –2033 | |

| USD 704.70 Million | |

| USD 2,067.34 Million | |

| % | |

|

Сегментация европейского рынка электронных клинических оценок результатов (eCOA) по лицензированному контенту: по продуктам (локальные решения, облачные решения и веб-решения), подходам (оценка результатов, сообщаемых врачами (ClinRO), оценка результатов, сообщаемых пациентами (PRO), оценка результатов, сообщаемых наблюдателями (ObsRO) и оценка результатов эффективности (PerfO)), конечным пользователям (коммерческие поставщики услуг, больницы и трансплантационные центры, исследовательские лаборатории и академические учреждения), платформам (контрактные исследовательские организации, фармацевтические и биофармацевтические компании, производители медицинских изделий , больницы и клинические лаборатории, консалтинговые компании, научно-исследовательские и академические учреждения и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка лицензирования электронной оценки клинических результатов (eCOA) для контента

- Объем европейского рынка электронных систем оценки клинических результатов (eCOA) для лицензированного контента оценивался в 704,7 млн долларов США в 2025 году и, как ожидается, достигнет 2067,34 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых технологий в клинические исследования, усилением акцента на исследованиях, ориентированных на пациента, и необходимостью точного сбора данных в режиме реального времени в различных терапевтических областях. Интеграция облачных платформ, мобильных приложений и электронных систем оценки результатов лечения, сообщаемых пациентами (ePRO), еще больше стимулирует расширение рынка электронных систем оценки клинических результатов (eCOA) для лицензированного контента.

- Кроме того, растущий спрос на соответствующие нормативным требованиям, удобные в использовании и масштабируемые решения для клинических испытаний делает системы электронной оценки клинических результатов (eCOA) важнейшим компонентом современных клинических исследований. Повышение эффективности, снижение административной нагрузки и улучшение взаимодействия с пациентами ускоряют внедрение решений электронной оценки клинических результатов (eCOA) для лицензированного контента, что значительно стимулирует рост рынка.

Европейская электронная оценка клинических результатов (eCOA) для анализа рынка лицензированного контента

- Рост рынка лицензирования электронных систем оценки клинических результатов (eCOA) в значительной степени обусловлен растущим внедрением электронных решений для оценки результатов, сообщаемых пациентами (ePRO), и eCOA в клинических испытаниях, что вызвано необходимостью точного сбора данных в режиме реального времени и улучшения мониторинга состояния пациентов в здравоохранении и фармацевтических исследованиях.

- Растущий спрос на оптимизированные процессы клинических испытаний, соблюдение нормативных требований и эффективное управление данными ускоряет внедрение электронных систем оценки клинических результатов (eCOA) для решений, лицензированных по контенту, что значительно стимулирует рост отрасли.

- Великобритания доминировала на рынке электронной оценки клинических результатов (eCOA) для лицензированного контента, занимая наибольшую долю выручки в размере приблизительно 38,7% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, активное внедрение цифровых технологий клинических испытаний и надежная нормативная поддержка электронного отслеживания результатов лечения пациентов. В Великобритании наблюдается существенный рост внедрения eCOA в клинических испытаниях, обусловленный инновациями в облачных платформах, сбором данных с мобильных устройств и интеграцией с централизованными системами управления клиническими испытаниями.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке электронной оценки клинических результатов (eCOA) для лицензированного контента в течение прогнозируемого периода, с прогнозируемым двузначным среднегодовым темпом роста. Рост обусловлен увеличением активности клинических испытаний, ростом расходов на здравоохранение, расширением доступа к цифровым решениям в области здравоохранения и растущим внедрением технологий электронного сбора данных и оценки результатов лечения, сообщаемых пациентами, в больницах, исследовательских центрах и фармацевтических организациях.

- Сегмент облачных решений доминировал на рынке, заняв 45,3% выручки в 2025 году, благодаря масштабируемому развертыванию, простоте удаленного доступа и интеграции с различными устройствами.

Объем отчета и электронная оценка клинических результатов (eCOA) для сегментации рынка лицензированного контента.

|

Атрибуты |

Электронная оценка клинических результатов (eCOA) для контента, лицензированного по ключевым рыночным данным. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка электронной оценки клинических результатов (eCOA) для лицензированного контента

Растущее внедрение цифровых решений для проведения клинических испытаний.

- Одной из основных тенденций на мировом рынке электронных сертификатов анализа (eCOA) для лицензированного контента является растущее внедрение цифровых и дистанционных решений для клинических испытаний, обусловленное необходимостью эффективного сбора данных в режиме реального времени и с учетом потребностей пациентов.

- Например, в марте 2023 года компания CRF Health (теперь входящая в состав Signant Health) расширила свою платформу eCOA на всю Европу, чтобы поддержать полностью децентрализованные клинические исследования, обеспечив электронный сбор данных о результатах, сообщаемых пациентами (ePRO), на нескольких языках и в соответствии с протоколами исследований.

- Цифровые инструменты eCOA позволяют сократить количество ошибок, ускорить сбор данных и повысить приверженность пациентов лечению по сравнению с традиционными бумажными методами.

- Пандемия COVID-19 ускорила эту тенденцию, подчеркнув необходимость дистанционного мониторинга состояния пациентов и бесконтактного сбора данных, что, как ожидается, сохранится и после пандемии.

- Фармацевтические компании и контрактные исследовательские организации (CRO) все чаще интегрируют платформы eCOA с другими цифровыми технологиями клинических испытаний, такими как электронная оценка клинических результатов с использованием цифровых биомаркеров и носимые устройства.

Европейская электронная оценка клинических результатов (eCOA) для лицензированного контента. Динамика рынка.

Водитель

Усиление внимания к клиническим испытаниям, ориентированным на пациента.

- Растущее внимание к пациентоориентированности в клинических исследованиях стимулирует внедрение платформ eCOA, позволяющих в режиме реального времени собирать данные о результатах лечения, сообщаемых пациентами (PRO), отслеживать симптомы и получать данные о качестве жизни, связанном со здоровьем.

- Например, в июле 2024 года компания Parexel International запустила новое решение eCOA, разработанное специально для онкологических клинических исследований по всей Европе, позволяющее пациентам сообщать о результатах непосредственно из дома с помощью веб- или мобильных интерфейсов, что повышает вовлеченность и удержание пациентов.

- Регулирующие органы, включая Европейское агентство по лекарственным средствам (EMA), все чаще рекомендуют использовать цифровые системы сбора данных о результатах лечения пациентов (PRO) для заявок на одобрение лекарственных препаратов, способствуя их более широкому внедрению.

- Возможность удаленного сбора высококачественных, стандартизированных и долговременных данных позволяет спонсорам оптимизировать дизайн исследований и снизить нагрузку на исследовательские центры.

- Интеграция с системами электронного сбора данных (EDC) и централизованными платформами управления клиническими испытаниями обеспечивает бесперебойный рабочий процесс для спонсоров клинических испытаний и CRO, что еще больше способствует внедрению данной технологии.

Сдержанность/Вызов

Конфиденциальность данных, соблюдение нормативных требований и затраты на внедрение.

- Рынок электронных отчетов о результатах анализа (eCOA) сталкивается с проблемами, связанными с конфиденциальностью данных, соответствием требованиям GDPR и высокими затратами на внедрение , что может замедлить их распространение по всему миру.

- Например, в сентябре 2022 года несколько европейских CRO сообщили о задержках во внедрении решений eCOA в Германии и Франции из-за строгих правил защиты данных и необходимости безопасного хранения данных пациентов.

- Обеспечение соответствия местным законам, нормативным требованиям и процедурам валидации усложняет внедрение электронных систем сбора и анализа результатов (eCOA), особенно в многонациональных исследованиях.

- Кроме того, затраты на интеграцию с существующими системами клинических исследований , включая обучение персонала и проверку программного обеспечения, могут быть значительными, что создает препятствия для небольших и средних CRO или спонсоров.

- Для решения этих задач необходимы инвестиции в надежную кибербезопасность, соответствие нормативным требованиям и экономически эффективные, масштабируемые стратегии развертывания для поддержки долгосрочного роста рынка.

В Европе применяется электронная оценка клинических результатов (eCOA) для лицензированного рынка контента.

Рынок сегментирован по продукту, подходу, конечному пользователю и платформе.

- По продукту

Рынок электронных систем оценки клинических результатов (eCOA) с лицензированным контентом сегментирован по типу продукта на локальные решения, облачные решения и веб-решения. Сегмент облачных решений доминировал с долей выручки в 45,3% в 2025 году, чему способствовали масштабируемое развертывание, простота удаленного доступа и интеграция с различными устройствами. Облачные платформы позволяют спонсорам, CRO и клиническим центрам централизованно управлять данными, повышать соответствие нормативным требованиям и снижать ИТ-накладные расходы. Высокий уровень внедрения в многоцентровых клинических исследованиях, надежные протоколы безопасности и отчетность в режиме реального времени укрепляют лидирующие позиции. Гибкость моделей на основе подписки, соответствие нормативным требованиям и интеграция с системами EDC и ePRO дополнительно способствуют росту. Крупные фармацевтические компании предпочитают облачные решения для глобальных исследований. Пандемия COVID-19 ускорила внедрение из-за необходимости удаленного мониторинга. Улучшенная доступность и поддержка поставщиков укрепляют долю рынка. Стандартизированная валидация на всех площадках обеспечивает надежность. Экономическая эффективность и оптимизация рабочих процессов дополнительно способствуют лидерству. Расширенные аналитические возможности и функции панели управления привлекают конечных пользователей. Интеграция с мобильными приложениями повышает приверженность пациентов лечению. В целом, эти факторы обеспечивают сохранение лидирующих позиций.

Ожидается, что сегмент локальных решений продемонстрирует самый быстрый среднегодовой темп роста в 14,8% в период с 2026 по 2033 год, чему способствуют организации, нуждающиеся во внутреннем контроле данных и индивидуальной настройке. Больницы, CRO и биотехнологические компании со строгим управлением данными внедряют локальные системы. Интеграция с устаревшей ИТ-инфраструктурой повышает привлекательность. Высокие требования к безопасности конфиденциальных клинических данных способствуют внедрению. Растущий спрос в регионах со строгими правилами защиты данных стимулирует рост. Расширенные возможности отчетности и аналитики повышают операционную эффективность. Внедрение в масштабах предприятий ускоряет использование. Наличие настраиваемых модулей привлекает крупных спонсоров. Внутренняя ИТ-поддержка обеспечивает надежное обслуживание. Растущая потребность в гибридных вариантах развертывания дополняет расширение. Инвестиции фармацевтических компаний в исследования персонализированной медицины еще больше способствуют внедрению. Обучение и техническая поддержка укрепляют внедрение. Соответствие нормативным требованиям FDA и EMA обеспечивает ускоренное внедрение.

- По подходу

В зависимости от подхода рынок сегментируется на ClinRO, PRO, ObsRO и PerfO. Сегмент результатов, сообщаемых пациентами (PRO), доминировал с долей выручки в 42,1% в 2025 году, что обусловлено растущим использованием в регуляторных документах, пациентоориентированных исследованиях и исследованиях реальной клинической практики. PRO позволяет напрямую измерять состояние здоровья пациентов, удовлетворенность лечением и показатели качества жизни. Интеграция с мобильными приложениями и облачными платформами способствует внедрению. Активная поддержка со стороны FDA и EMA, а также руководящих принципов, подкрепляет спрос. Высокая распространенность хронических заболеваний и онкологические исследования стимулируют использование. Клинические конечные точки все чаще опираются на данные PRO. Многоязычная поддержка расширяет глобальное внедрение. Автоматизированные напоминания улучшают соблюдение режима лечения. Частый сбор данных увеличивает объем данных и их полезность. Интеграция с eCOA, eDiary и носимыми устройствами улучшает рабочий процесс. Инвестиции фармацевтических компаний в конечные точки на основе PRO ускоряют внедрение. Масштабируемость по центрам и исследованиям поддерживает доминирование. Расширенная аналитика позволяет сегментировать пациентов и отслеживать результаты.

Ожидается, что сегмент ObsRO будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 15,6% в период с 2026 по 2033 год, благодаря расширению применения в исследованиях редких заболеваний, педиатрии и оценке результатов, сообщаемых лицами, осуществляющими уход. Данные, сообщаемые наблюдателями, улучшают измерение показателей в группах населения, неспособных самостоятельно сообщать информацию. Рост числа педиатрических и гериатрических исследований стимулирует спрос. Интеграция с платформами удаленного мониторинга облегчает внедрение. Инвестиции фармацевтических и биотехнологических компаний в исследования редких заболеваний способствуют расширению. Многоцентровая стандартизация повышает надежность данных. Облачные и веб-решения ускоряют внедрение. Мобильная отчетность наблюдателей повышает соответствие требованиям. Развивающиеся рынки все чаще внедряют подходы ObsRO. Регуляторное признание конечных точек ObsRO стимулирует рост. Обучение и поддержка исследовательских центров способствуют внедрению. Технологические достижения снижают количество ошибок при ручном вводе данных. Высокая ценность для многосторонних исследований ускоряет рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на поставщиков коммерческих услуг, больницы и трансплантационные центры, исследовательские лаборатории и академические учреждения. Сегмент больниц и трансплантационных центров доминировал с долей выручки в 47,2% в 2025 году благодаря обширной клинической деятельности, большим группам пациентов и необходимости в интегрированных системах оценки результатов. Больницы внедряют электронные системы оценки результатов лечения (eCOA) для управления хроническими заболеваниями, онкологических исследований и отслеживания результатов хирургических вмешательств. Высокий уровень внедрения в многоцентровых исследованиях способствует росту использования. Интеграция с системами электронных медицинских карт (EHR и EMR) повышает эффективность рабочих процессов. Нормативные требования к сбору данных о клинических результатах стимулируют спрос. Масштабные программы обучения и поддержки обеспечивают внедрение. Безопасность данных и соответствие стандартам HIPAA/GDPR укрепляют доверие. Поддержка нескольких устройств улучшает взаимодействие пациентов и врачей. Аналитика в режиме реального времени поддерживает оперативные решения. Партнерство с CRO увеличивает развертывание. Удаленный мониторинг пациентов расширяет охват. Инвестиции в клинические исследования на базе больниц обеспечивают лидерство. Программы непрерывного совершенствования поддерживают доминирование.

Ожидается, что сегмент коммерческих поставщиков услуг будет расти самыми быстрыми темпами, достигнув среднегодового темпа роста в 16,3% в период с 2026 по 2033 год, чему способствуют тенденции аутсорсинга в клинических исследованиях и растущая потребность в специализированном управлении электронными протоколами сбора данных (eCOA). Контрактные исследовательские организации (CRO) и поставщики клинических решений предлагают облачные и веб-решения для многоцентровых исследований. Рост обусловлен увеличением объема контрактных исследований в области онкологии, неврологии и редких заболеваний. Гибкость в предоставлении услуг привлекает клиентов из числа средних и малых фармацевтических компаний. Расширенные возможности отчетности и аналитики повышают эффективность исследований. Расширение на развивающихся рынках способствует внедрению. Обучение и удаленная поддержка снижают барьеры для внедрения. Интеграция с системами EDC и PRO обеспечивает бесперебойный рабочий процесс. Безопасность данных и соответствие нормативным требованиям остаются ключевыми факторами роста. Масштабируемость для глобальных исследований ускоряет использование. Стратегическое партнерство со спонсорами расширяет охват рынка. Инновации в интеграции с мобильными и носимыми устройствами способствуют быстрому внедрению.

- По платформе

В зависимости от платформы рынок сегментируется на контрактные исследовательские организации, фармацевтические и биофармацевтические компании, производителей медицинских изделий, больницы и клинические лаборатории, консалтинговые компании, научно-исследовательские учреждения и другие. Сегмент фармацевтических и биофармацевтических компаний доминировал с долей выручки в 44,7% в 2025 году благодаря крупномасштабным программам клинических разработок, внедрению исследований в области прецизионной медицины и использованию электронных данных о результатах лечения для подачи заявок в регулирующие органы. Фармацевтические компании инвестируют в интегрированные платформы электронных данных о результатах лечения для исследований в области онкологии, кардиологии и хронических заболеваний. Высокий объем исследований и глобальные операции поддерживают доминирование. Интеграция с системами электронного сбора данных (EDC), системами сбора данных о результатах лечения (PRO) и носимыми устройствами оптимизирует рабочий процесс. Соблюдение нормативных требований стимулирует внедрение. Централизованное управление данными повышает эффективность исследований. Долгосрочные партнерские отношения с поставщиками укрепляют лидерство. Развертывание на нескольких устройствах и в нескольких центрах поддерживает использование. Облачные решения улучшают доступность. Инвестиции в сопутствующую диагностику увеличивают использование платформы. Отчетность в режиме реального времени улучшает процесс принятия решений. Передовые аналитические методы ускоряют программы разработки лекарственных препаратов.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 15,8% в период с 2026 по 2033 год, что обусловлено аутсорсингом клинических исследований, увеличением сложности исследований и растущим спросом на комплексное управление электронными протоколами оценки результатов (eCOA). CRO предоставляют масштабируемые облачные платформы eCOA для многонациональных исследований. Быстрое внедрение на развивающихся рынках ускоряет рост. Интеграция с системами спонсоров повышает операционную эффективность. Расширенная аналитика и информационные панели расширяют понимание результатов исследований. Гибкие модели развертывания привлекают клиентов из числа средних и малых фармацевтических компаний. Обучение и техническая поддержка облегчают внедрение. Глобальное соответствие нормативным требованиям повышает доверие. Внедрение в нескольких терапевтических областях способствует расширению. Мобильная и удаленная отчетность повышает соответствие требованиям. Стратегическое сотрудничество с больницами и академическими учреждениями укрепляет позиции. В целом, эти факторы обеспечивают сильный рост.

Европейский анализ рынка лицензированного контента в области электронной оценки клинических результатов (eCOA)

- Прогнозируется, что европейский рынок электронных систем оценки клинических результатов (eCOA) для лицензированного контента будет расти существенными темпами в течение всего прогнозируемого периода.

- Рост внедрения цифровых решений для клинических испытаний, строгая нормативно-правовая поддержка и растущий спрос на эффективное отслеживание результатов лечения пациентов обусловлены необходимостью обеспечения доступности этих решений для медицинских учреждений.

- Рост обусловлен интеграцией облачных платформ, сбором данных с помощью мобильных устройств и электронными системами отчетности о результатах лечения пациентов, а также стремлением региона к совершенствованию инфраструктуры здравоохранения и цифровизации клинических исследований.

В Великобритании электронная оценка клинических результатов (eCOA) для лицензированного контента: анализ рынка.

Рынок электронных систем оценки клинических результатов (eCOA) в Великобритании, использующий лицензированный контент, доминировал на рынке, занимая наибольшую долю выручки — приблизительно 38,7% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение цифровых технологий клинических испытаний и надежная нормативная поддержка электронного отслеживания результатов лечения пациентов. Значительный рост обусловлен инновациями в облачных платформах, сбором данных с мобильных устройств и бесшовной интеграцией с централизованными системами управления клиническими испытаниями, что позволяет более эффективно и точно измерять результаты лечения пациентов.

Германия. Электронная оценка клинических результатов (eCOA) для лицензированного контента. Анализ рынка.

Ожидается, что рынок электронных клинических оценок результатов лечения (eCOA) в Германии станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, демонстрируя уверенный двузначный среднегодовой темп роста. Этот рост обусловлен увеличением активности клинических испытаний, ростом расходов на здравоохранение, расширением доступа к цифровым решениям в области здравоохранения и растущим внедрением технологий электронного сбора данных и оценки результатов лечения, сообщаемых пациентами, в больницах, исследовательских центрах и фармацевтических организациях. Кроме того, акцент Германии на технологических инновациях и цифровой инфраструктуре здравоохранения дополнительно способствует быстрому расширению рынка.

Доля рынка лицензированного контента в рамках электронной оценки клинических результатов (eCOA) в Европе.

В отрасли электронной оценки клинических результатов (eCOA) для лицензированного контента лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medidata Solutions, Inc. (США)

• CRF Health (Великобритания)

• Signant Health (США)

• Clinion (США)

• Celegence (США)

• Icon plc (Ирландия)

• PPD, Inc. (США)

• Veeva Systems (США)

• Oracle Health Sciences (США)

• Synteract (США)

• Bioclinica, Inc. (США)

• Complion (США)

• Curebase (США)

• ClinOne (США)

• CRF Bracket (США)

• Datatrak International (США)

• Electronic Data Capture, LLC (США)

• PAREXEL International (США)

• Health Solutions International (Великобритания)

Последние разработки в Европе в области электронной оценки клинических результатов (eCOA) для рынка лицензирования контента.

- В июне 2023 года компания ICON plc запустила свою цифровую платформу ICON Digital Platform — интегрированное решение, включающее мобильные приложения для пациентов, электронное согласие (eConsent), электронный сертификат согласия (eCOA), прямой сбор данных для оказания услуг на дому и управление цифровыми медицинскими технологиями для оптимизации взаимодействия с пациентами и сбора данных в рамках клинических исследований. Это ознаменовало значительное расширение возможностей eCOA в более широкую цифровую среду для проведения клинических исследований.

- В июле 2023 года Signant Health приобрела DSG, Inc., расширив свой портфель технологий электронного сбора данных и гибридных клинических испытаний за счет включения в него расширенных возможностей электронного и дистанционного сбора данных, а также укрепив свои позиции в сложных условиях клинических исследований, особенно в Европе.

- В ноябре 2023 года компания Clinical Ink расширила свои решения для взаимодействия с пациентами, интегрировав инструмент поведенческой диагностики SPUR со своим пакетом электронных оценок исходов лечения (eCOA) и цифровых биомаркеров, что позволило получить более глубокое понимание поведения пациентов и улучшить комплексную оценку клинических результатов в рамках различных исследований.

- В ноябре 2024 года компания uMotif завершила приобретение ClinOne, объединив возможности eCOA/ePRO с инструментами повышения производительности исследовательских центров и управления согласиями, чтобы создать единую платформу, которая снижает административные издержки и повышает эффективность взаимодействия в клинических исследованиях.

- В феврале 2025 года компания YPrime объявила о запуске функции автоматической смены данных (DCF) в рамках своей платформы eCOA 7.x, предлагающей оптимизированное и эффективное управление клиническими данными и повышающей точность рабочих процессов обработки данных в клинических испытаниях.

- В 2025 году компания Medable Inc. была признана лидером в рейтинге PEAK Matrix Assessment от Everest Group в области продуктов eCOA для медико-биологических наук, благодаря инновациям в области искусственного интеллекта, аналитике в реальном времени и многомодальному сбору данных, которые упрощают оценку клинических результатов и повышают вовлеченность пациентов.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.