Рынок электронного здравоохранения в Европе: тенденции и прогнозы отрасли до 2029 года по предложению (решения и услуги), развертыванию ( облачные и локальные), размеру предприятия (крупные предприятия, малые и средние предприятия), функциональности (система управления контентом, групповой обмен сообщениями, панель управления, видеосеансы, социальная поддержка и другие), технологиям (Интернет вещей (IoT), чат-боты, искусственный интеллект, блокчейн и большие данные и другие), конечному пользователю (поставщики медицинских услуг, плательщики, потребители медицинских услуг , аптеки и другие).

Анализ и аналитика европейского рынка электронного здравоохранения

Рынок eHealth в Европе обусловлен такими факторами, как возросшая распространенность хронических заболеваний, возросший технологический прогресс в eHealth, возросший спрос на телемедицину и правительственные инициативы, поддерживающие решения и услуги eHealth. Расходы на здравоохранение увеличились в развитых и развивающихся странах, что, как ожидается, создаст конкурентное преимущество для производителей для разработки новых и инновационных продуктов eHealth. Кроме того, резкий рост расходов на здравоохранение и рост распространенности хронических заболеваний положительно влияют на рынок eHealth. Однако высокая стоимость лечения ограничивает пациентов в выборе высококачественных и практичных решений. Отныне высокая стоимость профессиональных услуг eHealth оказывает отрицательное влияние на стоимость всего рынка. Таким образом, использование телемедицины влияет на рост рынка, поскольку пациенты предпочитают самостоятельный мониторинг заболеваний с помощью устройств телемедицины, что влияет на рынок.

Отчет о рынке электронного здравоохранения в Европе содержит подробную информацию о доле рынка, новых разработках и анализе продуктового портфеля, влиянии внутренних и локализованных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Свяжитесь с нами для получения аналитического брифинга, чтобы понять анализ и рыночный сценарий. Наша команда поможет вам создать решение, влияющее на доход, для достижения желаемой цели. Масштабируемость и расширение бизнеса розничных подразделений в развивающихся странах различных регионов и партнерство с поставщиками для безопасного распространения машин и лекарственных препаратов являются основными факторами, стимулирующими рыночный спрос в прогнозируемый период.

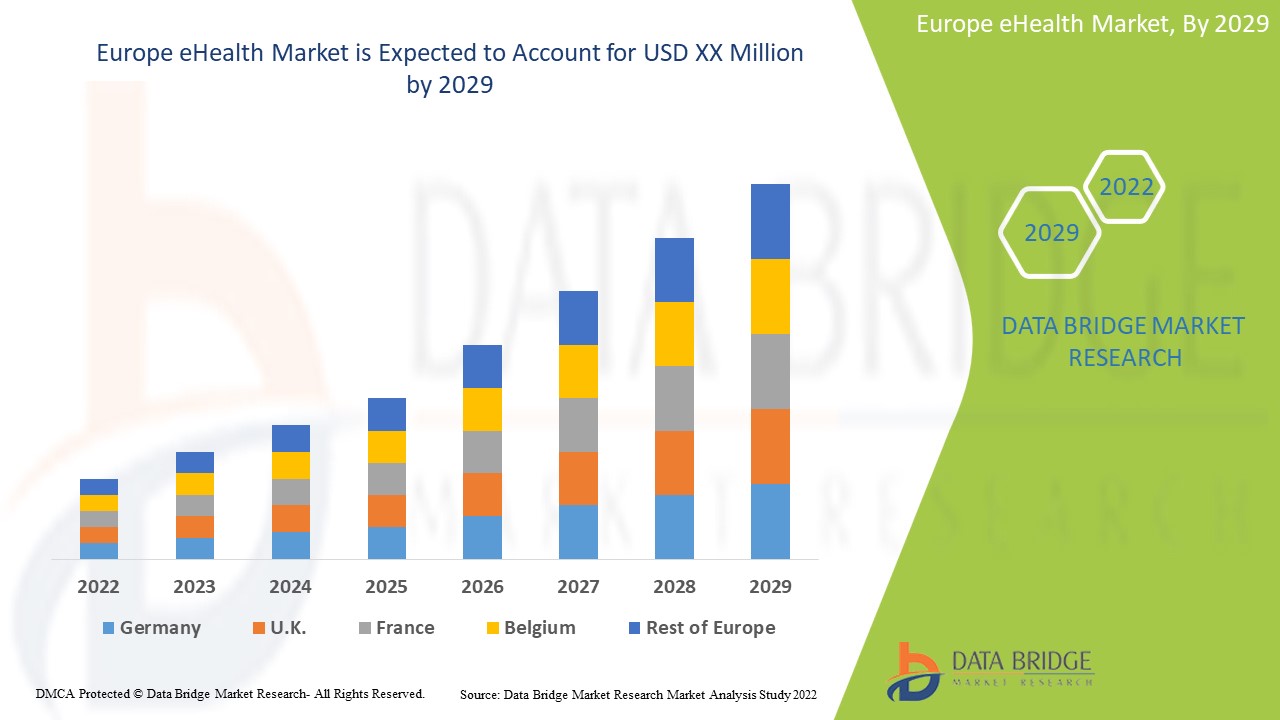

Европейский рынок электронного здравоохранения является поддерживающим и направлен на замедление прогрессирования заболевания. Data Bridge Market Research анализирует, что рынок электронного здравоохранения Европы будет расти в среднем на 23,7% в течение прогнозируемого периода с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По предложению (решения и услуги), развертыванию (облачные и локальные), размеру предприятия (крупные предприятия, малые и средние предприятия), функциональности (система управления контентом, групповой обмен сообщениями, панель управления, видеосеансы, социальная поддержка и другие), технологии (Интернет вещей (IoT), чат-боты, искусственный интеллект, блокчейн и большие данные и другие), конечному пользователю (поставщики медицинских услуг, плательщики, потребители медицинских услуг, аптеки и другие). |

|

Страны, охваченные |

(Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция и остальные страны Европы. |

|

Охваченные участники рынка |

Allscripts Healthcare LLC, IBM Corporation, Epic Systems Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Apple Inc., Lifen, Kazaam INC., Teladoc Health, Inc., Implantica, Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, McKesson Corporation, Oracle, Cisco Systems и Optum Inc. |

ОПРЕДЕЛЕНИЕ РЫНКА

Относительно новый вид оказания медицинских услуг, поддерживаемый электронными процедурами и коммуникацией, называется eHealth (иногда пишется как eHealth). Это слово используется по-разному, поскольку оно охватывает «почти все, что связано с компьютерами и медициной», а не только «интернет-медицину», как это изначально определялось в то время. Некоторые утверждают, что его можно использовать взаимозаменяемо с термином «медицинская информатика», который они определяют как включающий все электронные и цифровые процессы здравоохранения. Напротив, другие определяют его более конкретно как интернет-здравоохранение. Оно также может включать mHealth или m-Health, ссылки и приложения на мобильных устройствах.

Ожидается, что в eHealth будет использоваться множество цифровых технологий. Например, Интернет позволяет пользователям eHealth переписываться по электронной почте с медицинскими экспертами, получать доступ к медицинским записям, искать информацию о состоянии здоровья и осуществлять текстовые, аудио- и видеообмены между людьми.

Динамика рынка электронного здравоохранения в Европе:

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

- Рост распространенности хронических заболеваний

С ростом экономики люди все больше интересуются долгосрочным здоровьем и благополучием. Больным диабетом нужны устройства для контроля уровня сахара, проверки беременности, увеличения спроса на тест-полоски для определения беременности и контроля артериального давления. Растет спрос на такие устройства, как глюкометры, сфигмоманометры и другие. Служба управления домашним здравоохранением помогает контролировать хронические заболевания, такие как диабет, сердечная недостаточность или хроническая обструктивная болезнь легких (ХОБЛ) и рак. Ее услуги включают в себя сестринское обслуживание, хосписное обслуживание и выдачу лекарств.

В Европе растет число различных хронических заболеваний, включая рак и сердечно-сосудистые заболевания. Ниже приведены некоторые из хронических заболеваний, которые растут, из-за чего увеличился спрос на услуги по уходу на дому, поскольку они будут обеспечивать ежедневное лечение людей, страдающих хроническими заболеваниями. В результате малоподвижного образа жизни людей распространенность расстройств, связанных с образом жизни, таких как гипертония и диабет, в настоящее время растет. Таким образом, ожидается, что растущая распространенность хронических заболеваний с растущей интеграцией медицинских данных с портативными устройствами потребует надлежащего управления здоровьем, что приведет к ожидаемому росту спроса на услуги электронного здравоохранения на европейском рынке электронного здравоохранения в прогнозируемый период.

- Рост технологических достижений в сфере электронного здравоохранения

Устройства на основе новых технологий, таких как большие данные, аналитика и облачные сервисы, помогают хранить данные пациентов. Эти данные доступны пациентам и врачам, где пациент может проверить свою историю лечения из любого места и в любое время. Мобильное приложение облегчает отношения между врачами и пациентами. Пациент может проверить состояние здоровья врача и получить доступ к информации о враче в любое время. Более того, растущие технологические достижения в устройствах электронного здравоохранения с расширенными функциями привели к надлежащему управлению для пациентов и врачей, что, как ожидается, будет способствовать росту рынка электронного здравоохранения в Европе.

Посещение больницы и дальнейшее прохождение лечения — довольно дорогостоящая процедура. Чтобы избежать повторных визитов в больницы, компания производит устройства с передовыми технологиями, которые помогают улучшить качество жизни пациентов, тем самым стимулируя рост европейского рынка eHealth.

Возможность

- Рост использования решений электронного здравоохранения в амбулаторных учреждениях

Большинство организаций здравоохранения концентрируются на внедрении специализированных услуг из-за растущего давления на системы здравоохранения с целью снижения стоимости лечения. Использование решений eHealth увеличивается из-за перехода к парадигме амбулаторного лечения, поскольку эти решения предлагают удобный метод лечения. Эти решения также помогают врачам удовлетворять потребности пациентов и обеспечивают удаленный мониторинг состояния здоровья пациентов. Благодаря преимуществам технологий eHealth многочисленные федеральные органы поощряют их использование в амбулаторных учреждениях. Федеральные органы предпринимают множество инициатив по продвижению eHealth в учреждениях по уходу за пациентами.

С развитием информационных технологий, информатики, медицины и биотехнологий электронное здравоохранение/телездравоохранение будут продолжать развиваться. Следующее поколение медицинских работников и пациентов будет гораздо более привычно использовать передовые инструменты, услуги и приложения. Кроме того, растет понимание того, что электронное здравоохранение дает поставщикам медицинских услуг возможность улучшить системы здравоохранения и переключить их с моделей «диагностировать и лечить» на «предсказывать и предотвращать».

Таким образом, инициативы в области решений в области электронного здравоохранения набирают обороты, расширяя их применение в амбулаторной помощи и, как ожидается, открыв новые возможности для европейского рынка электронного здравоохранения.

Ограничения/Проблемы

- Нехватка квалифицированных специалистов для работы с технологиями электронного здравоохранения

Одной из наиболее быстро развивающихся областей в области технологий электронного здравоохранения является разработка и использование различных технологических приложений, таких как ИИ (искусственный интеллект). Развитие технологий позволило достичь уровня учреждений, предоставляющих медицинские услуги, от традиционных методов здравоохранения. Развитие технологий здравоохранения требует различных наборов навыков для их обработки. Поскольку технологическое здравоохранение является высокоавтоматизированным и имеет дорогостоящее программное обеспечение, неправильное обращение с такими системами может повредить их и затруднить получение точных и совершенных данных. Тем самым это пропорционально затруднит результат обработки данных. Нехватка квалифицированных специалистов с адекватными навыками и знаниями для работы с таким высокоинновационным технологическим программным обеспечением сдерживает рост рынка.

Профессионалы, не имеющие ни одного из навыков, упомянутых выше, не подходят для выполнения любой деятельности, основанной на электронном здравоохранении, поскольку результаты имеют огромное значение. Потребность в квалифицированных специалистах здравоохранения возросла. Таким образом, нехватка квалифицированных специалистов для работы с технологиями электронного здравоохранения бросает вызов росту рынка.

Влияние COVID-19 на рынок электронного здравоохранения в Европе

Ранее для плановой помощи, а также для оказания экстренной, кризисной и другой помощи использовались удаленные и телемедицинские услуги. Их использование в более широком масштабе набирало обороты по мере развития пандемии COVID-19. В настоящее время телемедицинские услуги используются для широкомасштабного скрининга пациентов перед их посещением и оценкой сортировки, планового мониторинга пациентов на дому, удаленных клинических встреч или наблюдения за уходом за пациентами внешними экспертами. Телемедицинские услуги также используются для скрининга пациентов на дому в Соединенном Королевстве. Вероятно, что значительная часть таких услуг будет по-прежнему основываться на телемедицине после COVID-19, например, удаленный мониторинг и ведение большего числа пациентов. Это связано с тем, что телемедицина обеспечивает большее удобство и лучшую ориентированную на пациента помощь, что помогает частично решить проблемы скорости потока и пропускной способности в системе здравоохранения.

Недавнее развитие

- В августе 2022 года Boston Scientific Corporation объявила о приобретении Obsidian, Inc., которая разработала технологию Gel Embolic Material и была частной компанией. Кроме того, FDA США одобрило использование технологии GEM, и это приобретение поможет Boston Scientia Corporation расширить свой бизнес.

Сегментация рынка электронного здравоохранения в Европе

Европейский рынок eHealth подразделяется на шесть заметных сегментов на основе предложения, развертывания, размера предприятия, функциональности, технологии и конечного пользователя. Рост среди сегментов помогает вам анализировать нишевые карманы роста и стратегии для подхода к рынку и определять ваши основные области применения и разницу в ваших целевых рынках.

Предложение

- Решения

- Услуги

На основе предложения рынок электронного здравоохранения Европы далее сегментируется на решения и услуги.

Развертывание

- Облако

- Локально

По принципу развертывания рынок электронного здравоохранения в Европе сегментируется на облачный и локальный.

Размер предприятия

- Крупное предприятие

- Малый и средний бизнес

По размеру предприятий рынок электронного здравоохранения в Европе сегментируется на крупные предприятия, а также малые и средние предприятия.

Функциональность

- Система обмена контентными сообщениями (CMS)

- Групповые сообщения

- Панель инструментов

- Видео сессии

- Социальная поддержка

- Другие

По функциональности рынок электронного здравоохранения Европы сегментируется на системы контент-сообщений (CMS), групповые сообщения, панели мониторинга, видеосеансы, социальную поддержку и другие.

Технологии

- Чат-боты

- Искусственный интеллект

- Интернет вещей (ИВ)

- Блокчейн и большие данные

- Другой

По технологическому признаку рынок электронного здравоохранения Европы сегментируется на Интернет вещей, чат-боты, искусственный интеллект, Интернет вещей (IOT), блокчейн и большие данные и другие.

Конечный пользователь

- Поставщики медицинских услуг

- Плательщики

- Потребители медицинских услуг

- Аптеки

- Другие

По признаку конечного пользователя рынок электронного здравоохранения Европы сегментируется на поставщиков медицинских услуг, плательщиков, потребителей медицинских услуг, аптеки и других.

Региональный анализ/анализ рынка электронного здравоохранения

Проведен анализ европейского рынка электронного здравоохранения, а также предоставлены сведения о размерах рынка и тенденциях с учетом предложения, развертывания, размера предприятия, функциональности, технологий и конечного пользователя, как указано выше.

В отчете по электронному здравоохранению рассматриваются следующие страны: Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Швейцария, Бельгия, Турция и остальные страны Европы.

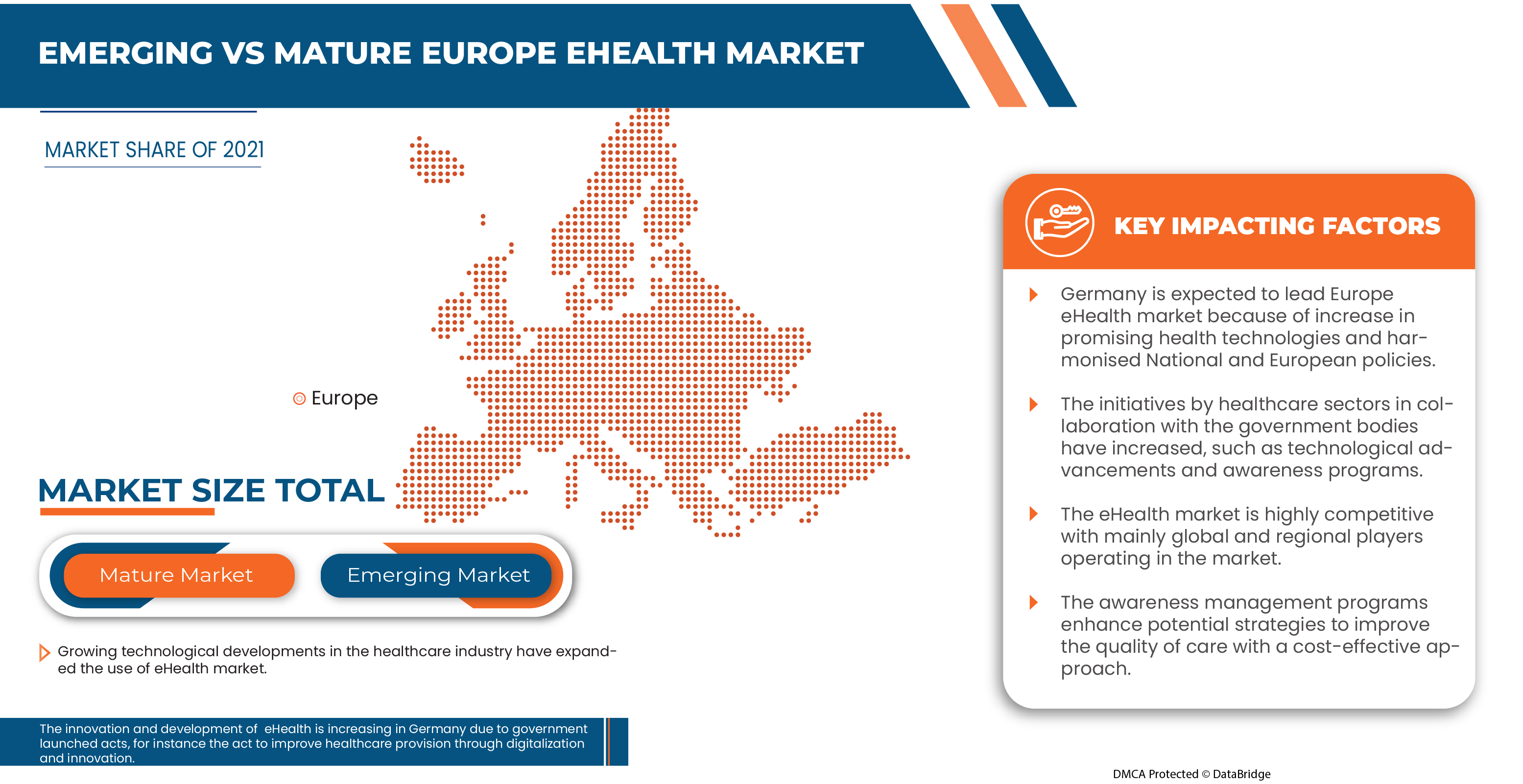

Германия доминирует на европейском рынке электронного здравоохранения благодаря повышению технологичности и надежности услуг здравоохранения, которые также предоставляют информационно-развлекательные услуги.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции, анализ пяти сил Портера и тематические исследования, являются некоторыми указателями, используемыми для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность европейских брендов и проблемы, возникающие из-за значительной или недостаточной конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговые пути.

Анализ конкурентной среды и доли рынка электронного здравоохранения

Конкурентная среда европейского рынка eHealth содержит сведения о конкурентах. Подробности включают обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широту и широту продукта и доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке eHealth.

На рынке представлены следующие компании: Allscripts Healthcare LLC, IBM Corporation, Epic Systems Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Apple Inc., Lifen, Kazaam INC., Teladoc Health, Inc., Implantica и Medisafe, iHealth Labs Inc, Medtronic, Boston Scientific Corporation, General Electric Company, McKesson Corporation, Oracle, Cisco Systems и Optum Inc.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и критический анализ тенденций являются основными факторами успеха в рыночном отчете. Фундаментальная методология исследования, используемая исследовательской группой DBMR, — это триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли рынка компании, стандарты измерения, Европа против региона и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.