Europe Eclinical Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.85 Billion

USD

7.75 Billion

2024

2032

USD

2.85 Billion

USD

7.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

Сегментация рынка решений для электронных клинических исследований в Европе по продуктам (электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями, платформы клинической аналитики, медицинские карты координации лечения (CCMR), рандомизация и управление поставками для испытаний, платформы интеграции клинических данных, решения для электронной оценки клинических результатов, решения по безопасности, электронные системы основных файлов испытаний, решения по управлению нормативной информацией и другие), способ доставки (размещенные в Интернете (по запросу) решения, лицензированные корпоративные (локальные) решения и облачные (SAAS) решения), фаза клинического испытания (фаза I, фаза II, фаза III и фаза IV), размер организации (малая, средняя и большая), пользовательское устройство (настольный компьютер, планшет, карманный КПК, смартфон и другие), конечный пользователь (фармацевтические и биофармацевтические компании, организации контрактных исследований, компании, предоставляющие консалтинговые услуги, производители медицинского оборудования, больницы, и академические научно-исследовательские институты) – Тенденции отрасли и прогноз до 2032 года

Размер европейского рынка электронных клинических решений

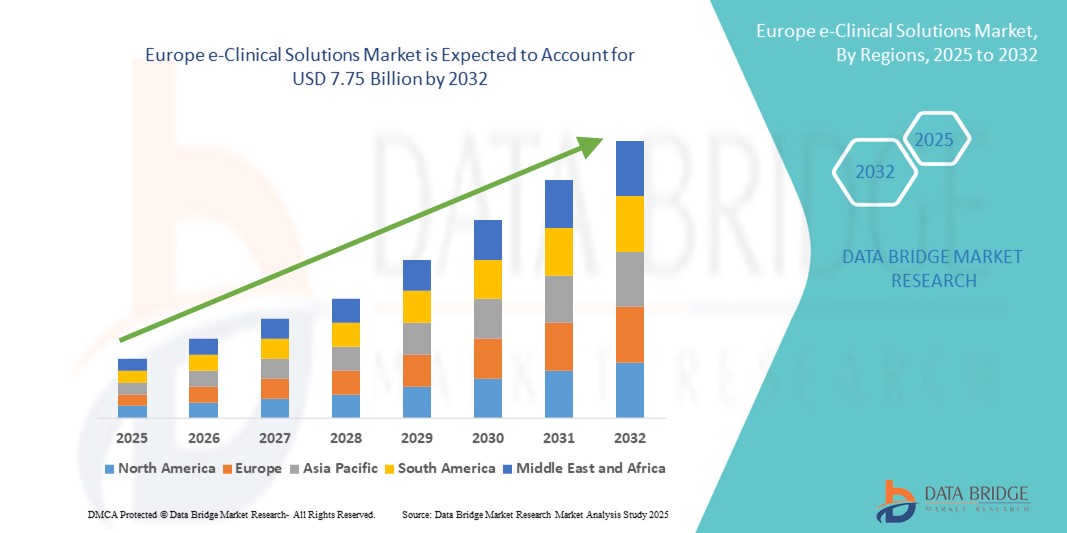

- Объем европейского рынка электронных клинических решений оценивался в 2,85 млрд долларов США в 2024 году и, как ожидается, достигнет 7,75 млрд долларов США к 2032 году при среднегодовом темпе роста 13,3% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением технологий цифровых клинических испытаний, увеличением объема клинических испытаний и строгими нормативными требованиями, способствующими эффективному управлению данными в фармацевтических компаниях и контрактно-исследовательских организациях (КИО).

- Более того, технологические достижения, такие как облачные вычисления, искусственный интеллект и децентрализованные модели испытаний, в сочетании с нормативной поддержкой, такой как Европейское пространство данных в здравоохранении (EHDS), повышают эффективность испытаний и доступность данных, тем самым значительно ускоряя внедрение электронных клинических решений по всей Европе.

Анализ рынка электронных клинических решений в Европе

- Решения e-Clinical, охватывающие электронный сбор данных (EDC), системы управления клиническими испытаниями (CTMS) и другие цифровые платформы, приобретают все большее значение для оптимизации клинических испытаний и обеспечения соответствия нормативным требованиям по всей Европе благодаря своей эффективности, доступу к данным в режиме реального времени и возможностям интеграции с децентрализованными моделями испытаний.

- Растущий спрос на электронные клинические решения обусловлен, прежде всего, ростом числа клинических испытаний, растущим вниманием к исследованиям, ориентированным на пациента, строгими нормативными требованиями и растущим внедрением цифровых медицинских технологий среди фармацевтических компаний и контрактных исследовательских организаций (КИО).

- Германия доминировала на рынке электронных клинических решений с наибольшей долей выручки в 28,5% в 2024 году, что характеризуется зрелой фармацевтической отраслью, ранним внедрением цифровых решений и сильной нормативной поддержкой, а ведущие компании внедряют платформы управления испытаниями на основе искусственного интеллекта и облачных технологий.

- Ожидается, что Франция станет страной с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря расширению клинических испытаний, увеличению инвестиций в здравоохранение и более активному участию в многонациональных научных исследованиях.

- Сегмент систем управления клиническими испытаниями (CTMS) доминировал на европейском рынке электронных клинических решений с долей рынка 38,5% в 2024 году благодаря их способности эффективно планировать, отслеживать и управлять сложными испытаниями, обеспечивая при этом соответствие меняющимся нормативным стандартам.

Область применения отчета и сегментация европейского рынка электронных клинических решений

|

Атрибуты |

Ключевые данные о рынке европейских электронных клинических решений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка электронных клинических решений

Цифровая трансформация и клинические испытания с использованием ИИ

- Значимой и набирающей обороты тенденцией на европейском рынке электронных клинических решений является всё более широкое внедрение искусственного интеллекта (ИИ) и машинного обучения в управление клиническими исследованиями, набор пациентов и анализ данных. Эти технологии значительно повышают эффективность, точность исследований и качество прогнозных данных.

- Например, такие платформы, как Medidata Rave и EDC от Oracle Health Sciences, интегрируют ИИ для определения соответствия пациентов критериям отбора, контроля соблюдения протокола и выявления отклонений в режиме реального времени, что позволяет сократить количество ошибок и ускорить сроки проведения исследований.

- Аналитика на основе ИИ в решениях e-Clinical обеспечивает предиктивное моделирование, мониторинг с учётом рисков и поддержку принятия решений в режиме реального времени. Например, некоторые системы Medidata и Veeva используют ИИ для оптимизации выбора центров исследования и прогнозирования показателей отсева пациентов, что повышает показатели успешности исследований. Более того, передовые облачные платформы обеспечивают бесперебойный обмен данными между исследовательскими центрами, спонсорами и регулирующими органами, обеспечивая более быстрое и строгое проведение исследований.

- Интеграция решений e-Clinical с децентрализованными и гибридными моделями испытаний облегчает удаленный мониторинг пациентов, электронное согласие и последующее наблюдение на основе телемедицины, создавая унифицированный опыт проведения цифровых испытаний.

- Эта тенденция к проведению интеллектуальных, взаимосвязанных и ориентированных на пациента клинических испытаний меняет ожидания в отношении управления испытаниями, поскольку такие компании, как Veeva Systems и Oracle Health Sciences, расширяют предложения на базе ИИ для повышения операционной эффективности и соответствия нормативным требованиям.

- Спрос на полностью интегрированные электронные клинические платформы с ИИ стремительно растет по всей Европе, чему способствуют фармацевтические компании, биотехнологические компании и контрактные исследовательские организации (КИО), стремящиеся к более быстрому, точному и соответствующему требованиям проведению клинических испытаний.

Динамика европейского рынка электронных клинических решений

Водитель

Увеличение числа клинических испытаний и усиление регулирующего давления

- Растущее число клинических испытаний по всей Европе в сочетании со строгими нормативными требованиями, такими как рекомендации Европейского агентства по лекарственным средствам (EMA) и соблюдение GDPR, является важным фактором внедрения электронных клинических решений.

- Например, в марте 2025 года инициатива Европейского пространства медицинских данных (EHDS) подчеркнула важность стандартизированного использования электронных медицинских данных, побуждая фармацевтические компании внедрять интегрированные электронные клинические платформы для эффективного управления испытаниями и нормативной отчетности.

- Поскольку организации стремятся проводить более быстрые, безопасные и экономически эффективные испытания, решения e-Clinical предоставляют такие функции, как мониторинг в режиме реального времени, управление сайтом на основе оценки рисков и проверка электронных исходных данных, что обеспечивает очевидные преимущества по сравнению с традиционными ручными процессами.

- Более того, принятие децентрализованных и гибридных моделей испытаний делает электронные клинические решения необходимыми для обеспечения удаленного мониторинга пациентов, виртуальных визитов и отслеживания соблюдения режима лечения в режиме реального времени.

- Сочетание нормативного давления, технологических достижений и необходимости повышения операционной эффективности ускоряет внедрение облачных, полностью интегрированных электронных клинических платформ на базе искусственного интеллекта в фармацевтическом и биотехнологическом секторах Европы.

Сдержанность/Вызов

Проблемы конфиденциальности данных и высокие затраты на внедрение

- Проблемы, связанные с конфиденциальностью данных пациентов, соблюдением GDPR и уязвимостями кибербезопасности на цифровых платформах клинических исследований, представляют собой серьёзную проблему для их более широкого внедрения на рынке. Поскольку решения для электронных клинических исследований предполагают обработку конфиденциальных медицинских данных, компаниям необходимо внедрять надёжное шифрование, безопасные протоколы доступа и проводить регулярные аудиты.

- Например, громкие случаи утечки медицинских данных в Европе заставили некоторые организации сомневаться в необходимости полной оцифровки управления испытаниями, особенно в многонациональных исследованиях.

- Решение этих проблем конфиденциальности и безопасности данных с помощью передового шифрования, безопасного облачного хранилища и обучения персонала имеет решающее значение для укрепления доверия спонсоров и регулирующих органов. Кроме того, относительно высокая первоначальная стоимость сложных платформ для электронных клинических исследований может стать препятствием для небольших биотехнологических компаний и организаций, занимающихся клиническими исследованиями, с ограниченным бюджетом.

- В то время как масштабируемые облачные решения постепенно снижают барьеры, такие премиум-функции, как прогностическая аналитика на основе искусственного интеллекта, интегрированный мониторинг состояния пациентов или инструменты для электронного информирования пациентов о результатах лечения (ePRO), часто имеют более высокую цену.

- Преодоление этих проблем посредством усиления мер кибербезопасности, поддержки соблюдения нормативных требований и экономически эффективных платформенных моделей будет иметь решающее значение для устойчивого роста европейского рынка электронных клинических решений.

Сфера охвата европейского рынка электронных клинических решений

Рынок сегментирован по продукту, способу доставки, фазе клинических испытаний, размеру организации, пользовательскому устройству и конечному пользователю.

- По продукту

На основе продукта рынок решений для электронных клинических исследований в Европе сегментирован на электронные системы сбора данных и управления данными клинических исследований, системы управления клиническими исследованиями (CTMS), платформы клинической аналитики, медицинские карты координации лечения (CCMR), рандомизацию и управление поставками для исследований, платформы интеграции клинических данных, электронные решения для оценки клинических исходов, решения по безопасности, электронные системы основных файлов исследований, решения по управлению нормативной информацией и другие. Сегмент систем управления клиническими исследованиями (CTMS) доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его способностью эффективно планировать, отслеживать и управлять сложными исследованиями, обеспечивая при этом соблюдение нормативных требований. Фармацевтические компании и контрактные исследовательские организации часто отдают приоритет CTMS из-за ее всестороннего надзора за испытаниями, централизованного управления данными и интеграции с другими системами электронных клинических исследований. Сегмент также выигрывает от все более широкого внедрения в крупномасштабных многонациональных исследованиях, где решающее значение имеют надежная автоматизация рабочих процессов и мониторинг на основе рисков.

Ожидается, что сегмент платформ клинической аналитики продемонстрирует самый быстрый среднегодовой темп роста в 17,5% в период с 2025 по 2032 год, что обусловлено растущим спросом на аналитику на основе искусственного интеллекта, предиктивную аналитику и поддержку принятия решений в режиме реального времени в клинических исследованиях. Возможность анализировать большие наборы данных, выявлять тенденции и оптимизировать эффективность исследований делает эти платформы чрезвычайно привлекательными для спонсоров, стремящихся к повышению операционной эффективности и показателей успешности исследований. В связи с растущей сложностью клинических исследований и огромным объемом генерируемых данных решения для клинической аналитики становятся незаменимыми для улучшения результатов исследований и повышения операционной эффективности.

- По способу доставки

По способу предоставления европейский рынок решений для электронных клинических исследований сегментируется на решения, размещаемые на веб-серверах (по запросу), лицензированные корпоративные решения (локальные) и облачные (SaaS) решения. Облачные (SaaS) решения занимали наибольшую долю рынка (42%) в 2024 году благодаря своей масштабируемости, низким первоначальным затратам, удалённому доступу и бесшовной интеграции с децентрализованными исследовательскими процессами. Эти решения особенно популярны среди контрактных исследовательских организаций (CRO) и фармацевтических компаний среднего размера, которым требуются быстрое развертывание и гибкие модели подписки.

Ожидается, что в период с 2025 по 2032 год наиболее быстрыми темпами будут расти объемы веб-решений (по запросу), что обусловлено потребностью в гибком и экономически эффективном развертывании, а также растущим внедрением гибридных и децентрализованных моделей клинических исследований в Европе. Эти решения позволяют заинтересованным сторонам, включая спонсоров, исследователей и пациентов, получать безопасный доступ к данным исследований из любой точки мира, повышая эффективность исследований и сокращая операционные задержки.

- По фазе клинических испытаний

Европейский рынок решений для электронных клинических исследований (e-Clinical) сегментирован по фазам клинических исследований: исследования фазы I, фазы II, фазы III и фазы IV. Исследования фазы III в 2024 году доминировали на рынке с долей 40%, что объясняется их масштабом, сложными требованиями к управлению данными и более строгим контролем со стороны регулирующих органов. Эффективные решения для электронных клинических исследований (e-Clinical) имеют решающее значение в исследованиях фазы III для обеспечения мониторинга в режиме реального времени, качества данных и соответствия требованиям Европейского агентства по лекарственным средствам (EMA). Решения для электронных клинических исследований обеспечивают надежный контроль качества данных, соответствие требованиям EMA и местных нормативных актов, а также упорядоченную отчетность, что крайне важно для успешного проведения клинических исследований на поздних стадиях.

Ожидается, что исследования фазы II будут расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено ростом числа исследований на ранних стадиях и всё более широким внедрением цифровых платформ для набора пациентов, контроля соблюдения протоколов и анализа результатов. Эти цифровые решения сокращают продолжительность цикла исследований, повышают точность и позволяют спонсорам быстрее принимать решения о запуске или отказе в программах разработки лекарственных препаратов.

- По размеру организации

Европейский рынок решений для электронных клинических исследований сегментирован по размеру организаций на малые, средние и крупные. Крупные организации доминировали на рынке с долей 55% в 2024 году, получая выгоду от увеличения бюджетов на передовые платформы электронных клинических исследований, обширных портфелей исследований и более строгих нормативных требований. Эти организации имеют возможность инвестировать в интегрированные, облачные и многофункциональные платформы с поддержкой искусственного интеллекта для обеспечения эффективности исследований, соблюдения нормативных стандартов и управления большими объемами данных.

Ожидается, что в прогнозируемый период малые и средние организации будут демонстрировать самый быстрый рост, чему будет способствовать развитие облачных и SaaS-решений, которые снижают первоначальные затраты и обеспечивают гибкое развертывание для небольших исследований. Распространение облачных и SaaS-решений снизило входные барьеры для малых и средних предприятий, позволяя им развертывать платформы электронных клинических исследований с минимальными первоначальными инвестициями, получать доступ к передовым аналитическим инструментам и эффективно проводить децентрализованные или гибридные исследования.

- По устройству пользователя

По типу пользовательского устройства рынок решений для электронной клинической практики в Европе сегментируется на настольные компьютеры, планшеты, карманные компьютеры (КПК), смартфоны и другие устройства. В 2024 году наибольшую долю рынка (45%) занимали настольные решения благодаря своей надежности, полнофункциональному доступу и возможности комплексного управления исследованиями, выполняемыми в исследовательских центрах и офисах спонсоров. Настольные компьютеры по-прежнему играют важнейшую роль в таких задачах, как разработка протоколов, организация исследований, составление нормативной отчетности и расширенная аналитика.

Ожидается, что смартфоны и планшеты будут демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено децентрализованными моделями исследований, удаленным мониторингом, сбором данных ePRO и необходимостью общения в режиме реального времени между пациентами, исследователями и спонсорами. Решения e-Clinical на базе мобильных устройств повышают вовлеченность пациентов, соблюдение протоколов исследований и ускоряют принятие решений.

- Конечным пользователем

По типу конечного пользователя европейский рынок решений для электронной клинической практики сегментирован на фармацевтические и биофармацевтические компании, контрактные исследовательские организации (CRO), консалтинговые компании, производителей медицинского оборудования, больницы и научно-исследовательские институты. В 2024 году фармацевтические и биофармацевтические компании занимали 50% рынка благодаря обширным портфелям клинических исследований, нормативным требованиям и потребности в надежных интегрированных платформах для электронной клинической практики.

Ожидается, что контрактные исследовательские организации (CRO) будут расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущей передачей клинических исследований на аутсорсинг, спросом на централизованное управление исследованиями и внедрением облачных решений и решений на базе искусственного интеллекта для оптимизации эффективности и экономической эффективности исследований. CRO всё чаще используют решения e-Clinical для управления исследованиями одновременно для нескольких спонсоров, оптимизации рабочих процессов и обеспечения соответствия европейским нормативным стандартам.

Региональный анализ европейского рынка электронных клинических решений

- Германия доминировала на рынке электронных клинических решений с наибольшей долей выручки в 28,5% в 2024 году, что характеризуется зрелой фармацевтической отраслью, ранним внедрением цифровых решений и сильной нормативной поддержкой, а ведущие компании внедряют платформы управления испытаниями на основе искусственного интеллекта и облачных технологий.

- Организации в стране высоко ценят эффективность, мониторинг в режиме реального времени и соблюдение нормативных требований, которые предлагают решения e-Clinical, позволяющие быстрее и точнее управлять сложными клиническими испытаниями на нескольких площадках.

- Широкое внедрение подкрепляется развитой технологической инфраструктурой, высокой концентрацией организаций по контрактным исследованиям (CRO) и растущими инвестициями в децентрализованные и гибридные клинические испытания, что делает решения e-Clinical предпочтительным выбором для фармацевтических, биотехнологических и академических исследовательских учреждений по всей Германии.

Обзор рынка электронных клинических решений в Германии

Германия доминировала на европейском рынке решений для электронных клинических исследований, завоевав наибольшую долю выручки в 28,5% в 2024 году благодаря сильному фармацевтическому и биотехнологическому секторам, развитой инфраструктуре здравоохранения и раннему внедрению облачных и основанных на искусственном интеллекте платформ для электронных клинических исследований. Немецкие организации высоко ценят безопасные решения, обеспечивающие конфиденциальность, и интеграцию децентрализованных и гибридных моделей испытаний, поддерживая клинические исследования как II, так и III фазы. Акцент на инновациях и соблюдении нормативных требований по-прежнему делает Германию ключевым игроком на европейском рынке.

Обзор рынка электронных клинических решений во Франции

Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке электронных клинических решений в течение прогнозируемого периода благодаря увеличению числа клинических исследований, соответствующим регуляторным инициативам и более широкому внедрению платформ управления исследованиями и аналитики на базе искусственного интеллекта. Французские фармацевтические компании и контрактные исследовательские организации (CRO) всё чаще используют электронные клинические решения для оптимизации набора пациентов, соблюдения протоколов и составления отчётности в режиме реального времени. Растущее внимание к цифровизации и принятию решений на основе данных способствует быстрому расширению рынка во Франции.

Обзор рынка электронных клинических решений в Великобритании

Ожидается, что рынок электронных клинических решений в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря внедрению децентрализованных исследований, развитию устойчивой экосистемы в области естественных наук и соблюдению требований Агентства по контролю за продуктами и лекарствами (MHRA) и Европейского агентства по лекарственным средствам (EMA). Фармацевтические компании и контрактные исследовательские организации (CRO) в Великобритании все чаще используют искусственный интеллект, аналитику в реальном времени и удаленный мониторинг для оптимизации эффективности исследований и снижения операционных расходов.

Обзор рынка электронных клинических решений в Италии

Рынок электронных клинических решений в Италии, как ожидается, будет устойчиво расти в течение прогнозируемого периода благодаря расширению клинических исследований, увеличению инвестиций в технологии цифрового здравоохранения и участию в международных исследованиях. Облачные платформы, системы электронного документооборота (EDC) и решения для клинической аналитики повышают операционную эффективность фармацевтических компаний, контрактных исследовательских организаций (CRO) и научно-исследовательских институтов.

Обзор рынка электронных клинических решений в Испании

Рынок электронных клинических решений в Испании растёт благодаря всё более широкому внедрению интегрированных платформ управления исследованиями, аналитике на основе искусственного интеллекта и повышенному вниманию со стороны регулирующих органов к безопасности данных пациентов. Акцент на эффективности клинических операций и трансграничном сотрудничестве в рамках ЕС поддерживает рыночный спрос, особенно в исследованиях II и III фаз.

Доля европейского рынка электронных клинических решений

Лидерами европейской отрасли электронных клинических решений являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- eClinical Solutions LLC (США)

- Корпорация Oracle (США)

- Anju Software, Inc. (США)

- Castor EDC (Нидерланды)

- Signant Health (США)

- Dassault Systèmes SE (Франция)

- Medidata Solutions, Inc. (США)

- Parexel International (MA) Corporation (США)

- IQVIA (США)

- Veeva Systems (США)

- RealTime Software Solutions, LLC (США)

- Биоклиника (США)

- CRF Health (США)

- eClinicalWorks (США)

- Максисит (Германия)

- Кларио (США)

- Фаунтейн (США)

- ICON plc (Ирландия)

- Медрио (США)

Каковы последние тенденции на европейском рынке электронных клинических решений?

- В апреле 2025 года компания Veeva Systems объявила о предстоящем выпуске новой системы Veeva SiteVault CTMS, специально разработанной для исследовательских центров. Первый выпуск запланирован на август 2025 года. Эта разработка имеет важное значение, поскольку предоставляет исследовательским центрам специализированную интегрированную систему для управления исследованиями, оптимизируя рабочие процессы, специфичные для каждого центра, и улучшая взаимодействие со спонсорами.

- В декабре 2024 года компания eClinical Solutions объявила о новом сотрудничестве со Snowflake, компанией, специализирующейся на облачных технологиях для обработки данных на основе искусственного интеллекта (ИИ). Это партнерство устанавливает двустороннюю интеграцию между облачным сервисом Elluminate Clinical Data Cloud компании eClinical и платформой Snowflake. Это сотрудничество призвано оптимизировать обмен данными для организаций, работающих в области естественных наук, помогая им эффективнее управлять и анализировать растущий объем сложных данных клинических исследований. Это партнерство подчеркивает растущую потребность в создании бесшовных экосистем данных на различных платформах.

- В сентябре 2024 года компания eClinical Solutions, ведущий поставщик цифрового клинического программного обеспечения и услуг, объявила о получении контрольного пакета инвестиций от частной инвестиционной компании GI Partners. Этот стратегический шаг направлен на ускорение роста компании и развитие её продуктов обработки данных и биометрических сервисов на базе искусственного интеллекта. Эти инвестиции отражают общую отраслевую тенденцию, когда частные инвестиционные компании активно инвестируют в компании, занимающиеся электронными клиническими технологиями, чтобы воспользоваться растущим спросом на эффективные клинические исследования, основанные на данных.

- В июне 2024 года компания Medidata, входящая в состав Dassault Systèmes, объявила о запуске своей Clinical Data Studio. Эта новая программная платформа на базе искусственного интеллекта (ИИ) предназначена для оптимизации управления данными клинических исследований. Благодаря использованию ИИ и автоматизации студия централизует данные исследований из различных источников, помогая сократить циклы проверки до 80% и повысить качество данных. Этот запуск является важным шагом на пути отрасли к использованию ИИ для модернизации и ускорения процессов обработки данных в клинических исследованиях.

- В феврале 2021 года компания eClinical Solutions представила elluminate CTMS — облачную платформу, предназначенную для ускорения разработки лекарственных препаратов за счёт оптимизации процессов клинических исследований. Система обеспечивает доступ к данным в режиме реального времени, расширенную аналитику и расширенное взаимодействие между клиническими командами.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.