Europe Cell And Gene Therapy Thawing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

305.37 Billion

USD

829.21 Billion

2025

2033

USD

305.37 Billion

USD

829.21 Billion

2025

2033

| 2026 –2033 | |

| USD 305.37 Billion | |

| USD 829.21 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для размораживания клеточной и генной терапии по типу (настольное и портативное), типу образца (клеточная и генная терапия), типу (ручная и автоматическая системы размораживания), применению (подготовительная и последующая обработка), конечным пользователям (банки крови и центры переливания, больницы и диагностические лаборатории, научно-исследовательские лаборатории и академические институты, биотехнологическая и фармацевтическая промышленность, банки пуповинной крови и стволовых клеток, банки генной терапии и другие), каналам сбыта (прямой тендер, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка оборудования для размораживания клеток и генной терапии в Европе

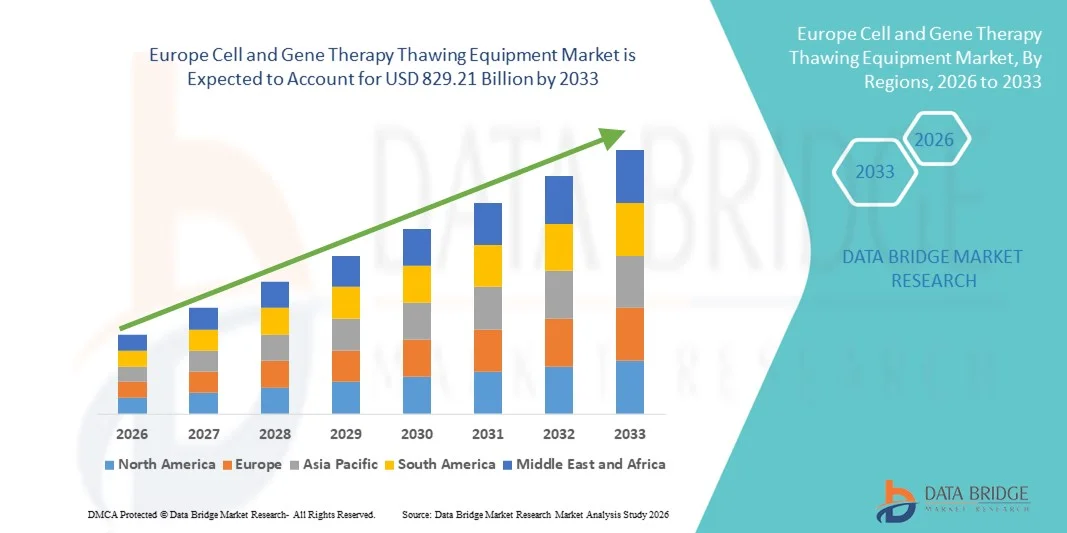

- Объем европейского рынка оборудования для размораживания препаратов для клеточной и генной терапии в 2025 году оценивался в 305,37 млрд долларов США и, как ожидается, достигнет 829,21 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым расширением исследований и коммерциализации клеточной и генной терапии, а также непрерывным технологическим прогрессом в системах контролируемого размораживания, что приводит к повышению точности температурного режима, снижению повреждения клеток и улучшению стандартизации процессов в клинических и коммерческих производственных условиях.

- Кроме того, растущий спрос на безопасные, надежные и соответствующие стандартам GMP решения для размораживания в биофармацевтическом производстве и клинических лабораториях позиционирует оборудование для размораживания клеточной и генной терапии как важнейший компонент современных рабочих процессов регенеративной медицины, что значительно стимулирует общий рост рынка оборудования для размораживания клеточной и генной терапии.

Анализ рынка оборудования для размораживания клеток и генной терапии в Европе

- Оборудование для размораживания криоконсервированных биологических материалов для клеточной и генной терапии, разработанное для обеспечения контролируемого, равномерного и безопасного размораживания, становится неотъемлемой частью клинических, исследовательских и коммерческих процессов клеточной терапии благодаря своей роли в поддержании жизнеспособности клеток и целостности продукта.

- Растущий спрос на оборудование для размораживания клеточной и генной терапии обусловлен главным образом быстрым расширением конвейеров клеточной и генной терапии, увеличением активности клинических испытаний и растущим внедрением автоматизированных, соответствующих стандартам GMP решений для биотехнологических процессов, поддерживающих масштабируемое и воспроизводимое производство.

- Великобритания доминировала на рынке оборудования для размораживания клеточной и генной терапии, занимая наибольшую долю выручки — приблизительно 35,4% в 2025 году. Этому способствовали значительные государственные инвестиции в разработку передовых методов лечения, хорошо развитая экосистема медико-биологических наук, присутствие ведущих разработчиков клеточной и генной терапии, развитая инфраструктура клинических исследований, а также раннее внедрение автоматизированных и стандартизированных технологий размораживания в больницах и биопроизводственных предприятиях.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке оборудования для размораживания препаратов клеточной и генной терапии, чему способствуют растущие инвестиции в биофармацевтическое производство, расширение инициатив в области прецизионной медицины, сильное присутствие контрактных производителей и разработчиков лекарственных препаратов (CDMO), увеличение активности в проведении клинических испытаний и растущее внедрение передовых технологий клеточной и генной терапии в научно-исследовательских институтах и медицинских учреждениях.

- В 2025 году сегмент клеточной терапии занимал наибольшую долю рынка по выручке, составляющую 61,7%, что обусловлено ростом числа одобренных клеточных методов лечения.

Обзор отчета и сегментация рынка оборудования для размораживания клеток и генной терапии

|

Атрибуты |

Ключевые аспекты рынка оборудования для размораживания клеток и генной терапии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для размораживания клеток и генной терапии в Европе

Достижения в области технологий контролируемого и автоматизированного размораживания

- Одной из наиболее заметных и быстрорастущих тенденций на мировом рынке оборудования для размораживания препаратов генной терапии является растущее внедрение автоматизированных и точно контролируемых систем размораживания, предназначенных для поддержания жизнеспособности клеток и векторов во время обработки после криоконсервации. Поскольку генная терапия в значительной степени основана на использовании чувствительных к температуре вирусных векторов и модифицированных клеток, стабильное и воспроизводимое размораживание стало критически важным требованием как в клинической, так и в коммерческой практике.

- Производители все чаще уделяют внимание технологиям сухого размораживания в замкнутых системах и без использования воды, что минимизирует риски загрязнения и обеспечивает равномерную передачу тепла.

- Например, компания Sartorius продвигает решения для сухого размораживания в рабочих процессах клеточной и генной терапии, заменяющие традиционные водяные бани, а платформа TheraCube от Cytiva и аналогичные платформы контролируемого размораживания все чаще используются контрактными производителями для поддержки процессов работы с вирусными векторами и клетками, соответствующих требованиям GMP, что снижает риски перекрестного загрязнения и вариабельность, зависящую от оператора.

- Интеграция мониторинга температуры в реальном времени, программируемых профилей размораживания и возможностей регистрации данных еще больше повышает контроль и отслеживаемость процессов. Эти функции позволяют лабораториям и биофармацевтическим компаниям стандартизировать протоколы размораживания на нескольких площадках, обеспечивая стабильное качество продукции во время клинических испытаний и промышленного производства.

- Кроме того, растущая тенденция к использованию моделей производства непосредственно в местах оказания медицинской помощи и децентрализованных производственных процессов стимулирует спрос на компактное, портативное и простое в эксплуатации оборудование для размораживания. Такие системы особенно ценны в больничных аптеках и клинических центрах, где генная терапия готовится непосредственно перед введением пациенту.

- Тенденция к созданию более безопасных, быстрых и воспроизводимых решений для размораживания меняет операционные стандарты во всем рабочем процессе генной терапии, стимулируя постоянные инновации со стороны производителей оборудования для удовлетворения меняющихся потребностей в производстве передовых биопрепаратов.

Динамика рынка оборудования для размораживания клеток и генной терапии в Европе

Водитель

Растущий спрос обусловлен стремительным развитием и коммерциализацией генной терапии.

- Быстрое расширение исследований в области генной терапии, клинических испытаний и получения разрешений регулирующих органов является основным фактором роста рынка оборудования для размораживания препаратов генной терапии. По мере того, как все большее число препаратов генной терапии переходит от ранних стадий разработки к поздним стадиям испытаний и коммерческому запуску, потребность в надежных и стандартизированных решениях для размораживания возрастает.

- Например, коммерциализация одобренных FDA генных терапий, таких как Золгенсма и Люкстурна, увеличила спрос на системы строго контролируемой холодовой цепи и размораживания в больницах и специализированных лечебных центрах, что побудило производителей и контрактных производителей внедрять проверенное оборудование для размораживания, чтобы защитить ценные терапевтические препараты до их введения пациентам.

- Генная терапия часто включает в себя использование дорогостоящих, чувствительных к температуре материалов, таких как вирусные векторы и генетически модифицированные клетки, поэтому точное размораживание имеет решающее значение для сохранения терапевтической эффективности и безопасности пациента. Это побудило биофармацевтические компании и организации, занимающиеся контрактной разработкой и производством (CDMO), инвестировать в специализированное оборудование для размораживания, обеспечивающее стабильные и проверенные рабочие процессы.

- Растущая распространенность генетических заболеваний, онкологических показаний и редких болезней еще больше увеличивает спрос на генную терапию, косвенно стимулируя внедрение передовых систем размораживания в научно-исследовательских институтах, на производственных предприятиях и в клинических центрах.

- Кроме того, увеличение финансирования со стороны правительств и частных инвесторов для поддержки лекарственных препаратов для передовой терапии (ATMPs) способствует развитию инфраструктуры, что, в свою очередь, стимулирует закупку специализированного оборудования для обработки препаратов генной терапии, включая системы размораживания.

Сдержанность/Вызов

Высокие затраты на оборудование и ограниченная стандартизация на всех предприятиях.

- Относительно высокая стоимость специализированного оборудования для размораживания препаратов генной терапии остается ключевой проблемой, особенно для небольших биотехнологических компаний, академических исследовательских лабораторий и игроков развивающихся рынков. По сравнению с традиционными методами размораживания, передовые автоматизированные системы требуют более высоких первоначальных инвестиций, что может ограничивать их внедрение среди пользователей, чувствительных к стоимости.

- Например, небольшие биотехнологические стартапы и академические компании на ранних стадиях развития часто продолжают использовать ручные или полуавтоматические методы размораживания из-за высокой стоимости соответствующих стандартам GMP систем сухого размораживания, которую трудно оправдать до того, как терапевтические препараты перейдут на поздние стадии клинических испытаний или коммерциализации.

- Кроме того, отсутствие универсальной стандартизации протоколов размораживания для различных продуктов генной терапии и производственных платформ усложняет выбор и внедрение оборудования. Различия в форматах контейнеров, объемах и температурных требованиях часто требуют индивидуальных решений, что увеличивает сложность эксплуатации.

- Требования к обучению персонала и проблемы интеграции в существующие производственные процессы также могут выступать в качестве препятствий, особенно для предприятий, переходящих от традиционных методов криогенной обработки к полностью автоматизированным системам.

- Для преодоления этих проблем производители сосредоточиваются на разработке масштабируемых, универсальных и экономически эффективных платформ для размораживания, а также на улучшении обучения пользователей и поддержке валидации. Решение вопросов доступности и совместимости будет иметь решающее значение для обеспечения более широкого внедрения и поддержания долгосрочного роста рынка.

Обзор рынка оборудования для размораживания клеток и генной терапии в Европе

Рынок сегментирован по способу применения, типу образца, типу продукции, области применения, конечному пользователю и каналу сбыта.

- По модальности

В зависимости от типа оборудования, рынок оборудования для размораживания клеток и генной терапии сегментирован на настольные и портативные системы. Настольный сегмент доминировал на рынке с долей выручки в 58,4% в 2025 году, что обусловлено его широким использованием в контролируемых лабораторных и клинических условиях. Настольные системы обеспечивают высокую точность, равномерность температуры и воспроизводимость, что имеет решающее значение для сохранения жизнеспособности клеток во время размораживания. Эти системы широко используются в больницах, банках крови и фармацевтических производственных предприятиях. Их совместимость с рабочими процессами, соответствующими стандартам GMP, еще больше усиливает спрос. Настольные установки поддерживают обработку больших объемов, что делает их подходящими для крупномасштабных клинических испытаний. Интеграция с автоматизированными системами обработки клеток повышает эффективность работы. Высокая степень соответствия нормативным требованиям также способствует доминированию. Высокая точность снижает риски загрязнения. Постоянное технологическое обновление повышает надежность. Предпочтение квалифицированного персонала еще больше способствует внедрению. Развитая инфраструктура в развитых регионах укрепляет лидерство. В целом, надежность и масштабируемость являются движущими силами доминирования.

Ожидается, что сегмент портативных систем продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,2% в период с 2026 по 2033 год, чему способствует растущий спрос на экспресс-терапию и децентрализованные методы лечения. Портативные системы обеспечивают гибкость для использования у постели больного и в полевых условиях. Растущее внедрение персонализированной клеточной терапии стимулирует спрос. Эти системы позволяют быстро размораживать препараты в экстренных и удаленных условиях. Увеличение использования в клинических испытаниях повышает их востребованность. Компактный дизайн улучшает мобильность и удобство использования. Технологические достижения повышают точность измерения температуры. Расширение сети амбулаторных лечебных центров способствует росту. Увеличение внедрения на развивающихся рынках стимулирует спрос. Экономическая эффективность по сравнению с настольными системами способствует проникновению на рынок. Рост инвестиций в мобильную инфраструктуру здравоохранения ускоряет внедрение. В целом, портативность и удобство являются движущими силами сильного среднегодового темпа роста.

- По образцу

На основе анализа выборки рынок сегментирован на клеточную терапию и генную терапию. Сегмент клеточной терапии занимал наибольшую долю рынка по выручке в 2025 году – 61,7%, что обусловлено ростом числа одобренных клеточных методов лечения. Высокий спрос на CAR-T-терапию и терапию стволовыми клетками в значительной степени способствует доминированию. Клеточная терапия требует точного размораживания для сохранения жизнеспособности и функциональности. Росту способствует расширение клинического применения в онкологии и регенеративной медицине. Увеличение использования в больницах и исследовательских центрах стимулирует спрос. Развитый портфель продуктов клеточной терапии укрепляет рыночную долю. Частое использование в банках крови дополнительно поддерживает доминирование. Усовершенствованные протоколы размораживания улучшают клинические результаты. Регуляторные разрешения повышают уверенность. Расширение производственных мощностей по выпуску клеточной терапии увеличивает спрос на оборудование. Инвестиции в автоматизацию способствуют масштабируемости. В совокупности эти факторы поддерживают лидерство.

Прогнозируется, что сегмент генной терапии будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 10,1% в период с 2026 по 2033 год, чему способствуют стремительные достижения в генной инженерии. Увеличение числа одобренных препаратов на основе генов поддерживает спрос. Генная терапия требует контролируемого размораживания для поддержания стабильности вектора. Расширение клинических испытаний стимулирует внедрение. Рост инвестиций в лечение редких заболеваний ускоряет рост. Усовершенствованные методы размораживания повышают безопасность и эффективность. Повышение осведомленности среди врачей способствует внедрению. Расширение генных банков увеличивает использование оборудования. Партнерства между биотехнологическими компаниями стимулируют инновации. Регуляторная поддержка генной терапии ускоряет коммерциализацию. Улучшенная логистика холодовой цепи дополнительно поддерживает рост. В совокупности эти тенденции обеспечивают высокий среднегодовой темп роста.

- По типу

По типу рынок сегментируется на системы ручного и автоматического размораживания. Сегмент автоматических систем размораживания доминировал на рынке с долей выручки в 54,9% в 2025 году, чему способствовали превосходная стабильность и снижение количества человеческих ошибок. Автоматизированные системы обеспечивают точный контроль температуры и стандартизированные протоколы размораживания. Высокое внедрение в производственных помещениях, соответствующих стандартам GMP, поддерживает доминирование. Эти системы значительно снижают риски загрязнения. Растущая популярность автоматизации в биофармацевтическом производстве стимулирует спрос. Интеграция с замкнутыми системами обработки повышает безопасность. Снижение зависимости от рабочей силы повышает эффективность. Высокая производительность поддерживает крупномасштабное производство. Высокий спрос со стороны фармацевтических компаний укрепляет лидерство. Регулирующие органы отдают предпочтение автоматизированным процессам. Непрерывные инновации улучшают производительность системы. В целом, автоматизация обеспечивает доминирование.

Ожидается, что сегмент ручных систем размораживания будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,6% в период с 2026 по 2033 год, чему способствуют доступность и простота использования. Ручные системы широко используются в небольших лабораториях и академических институтах. Низкие капитальные затраты способствуют их внедрению. Рост исследовательской деятельности в развивающихся странах стимулирует спрос. Гибкость в работе с различными типами образцов способствует росту. Расширение программ обучения повышает точность использования. Внедрение на ранних стадиях клинических исследований способствует расширению. Рост числа небольших биотехнологических стартапов подпитывает спрос. Простота обслуживания способствует предпочтениям. Преимущества портативности еще больше расширяют возможности использования. Растущая децентрализация обработки терапевтических препаратов способствует росту. В совокупности эти факторы определяют рост среднегодового темпа роста.

- По заявлению

В зависимости от области применения рынок сегментируется на процессы подготовки сырья и процессы обработки готовой продукции. Сегмент обработки готовой продукции занимал наибольшую долю рынка по выручке в 2025 году – 57,3%, что обусловлено его критически важной ролью в окончательной подготовке терапевтических препаратов. Точное размораживание в процессе обработки готовой продукции обеспечивает целостность продукта. Рост коммерциализации клеточной и генной терапии стимулирует спрос. Высокая зависимость от контролируемого размораживания поддерживает доминирующее положение рынка. Внедрение в производственных процессах увеличивает долю выручки. Строгие требования к контролю качества повышают эффективность использования оборудования. Передовые процессы обработки готовой продукции требуют точного управления температурой. Рост объемов производства увеличивает частоту использования. Регуляторный акцент на обеспечении стабильности поддерживает внедрение. Интеграция с операциями розлива и упаковки повышает спрос. Значительные инвестиции в фармацевтическую отрасль поддерживают рост. Эти факторы обеспечивают лидерство на рынке.

Ожидается, что сегмент обработки на начальных этапах производства будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,0% в период с 2026 по 2033 год, что обусловлено расширением научно-исследовательских работ. Для культивирования клеток на ранних стадиях требуется надежное размораживание. Увеличение инвестиций в НИОКР способствует внедрению. Рост академических исследований поддерживает спрос. Технологические инновации повышают эффективность обработки на начальных этапах производства. Рост числа клинических испытаний стимулирует рост. Интеграция автоматизации повышает масштабируемость. Повышенное внимание к оптимизации процессов поддерживает расширение. Растущая активность биотехнологических стартапов стимулирует спрос. Внедрение в пилотное производство увеличивает использование. Улучшенная воспроизводимость поддерживает предпочтение. В целом, расширение сегмента обработки на начальных этапах производства является движущей силой роста среднегодового темпа роста.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на банки крови и центры переливания крови, больницы и диагностические лаборатории, исследовательские лаборатории и академические институты, биотехнологическую и фармацевтическую промышленность, банки пуповинной крови и стволовых клеток, генные банки и другие. Сегмент биотехнологической и фармацевтической промышленности доминировал на рынке с долей выручки в 36,8% в 2025 году, чему способствовало крупномасштабное производство терапевтических препаратов. Высокообъемное производство требует современного оборудования для размораживания. Увеличение числа разрешений на коммерческое использование поддерживает доминирование. Инвестиции в автоматизацию повышают эффективность. Развитые научно-исследовательские разработки стимулируют спрос. Глобальное расширение производственных мощностей способствует внедрению. Соответствие нормативным требованиям требует точного размораживания. Высокая доступность капитала поддерживает модернизацию оборудования. Стратегические партнерства укрепляют рыночные позиции. Рост аутсорсинга способствует использованию. Непрерывная оптимизация процессов поддерживает лидерство. Эти факторы поддерживают доминирование.

Ожидается, что сегмент банков пуповинной крови и стволовых клеток будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,4% в период с 2026 по 2033 год, чему способствует растущая осведомленность о сохранении стволовых клеток. Рост рождаемости в развивающихся регионах стимулирует спрос на хранение. Расширение использования в регенеративной медицине способствует внедрению. Усовершенствованные технологии размораживания повышают жизнеспособность клеток. Государственные инициативы способствуют развитию банков стволовых клеток. Расширение частных банковских учреждений стимулирует рост. Рост медицинского туризма поддерживает спрос. Технологические достижения повышают операционную эффективность. Расширение клинического применения стимулирует использование. Расширение инфраструктуры хранения поддерживает среднегодовой темп роста. Растущая осведомленность потребителей увеличивает число участников. Эти тенденции обеспечивают уверенный рост.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки, закупки у сторонних дистрибьюторов и другие. Сегмент прямых закупок доминировал на рынке с долей выручки в 48,6% в 2025 году, чему способствовали крупные закупки больницами и фармацевтическими компаниями. Прямые закупки обеспечивают экономическую эффективность и гарантию качества. Государственные учреждения предпочитают закупки на основе тендеров. Долгосрочные контракты на поставку обеспечивают стабильность. Стандартизация оборудования способствует повышению операционной эффективности. Прочные отношения между поставщиком и покупателем укрепляют доминирующее положение. Крупные производственные предприятия полагаются на прямые закупки. Тендерные процессы способствуют соблюдению нормативных требований. Включение соглашений об оказании услуг повышает ценность. Снижение затрат на посредников способствует предпочтительному выбору. Крупномасштабные закупки обеспечивают доминирование. Эти факторы поддерживают лидерство.

Прогнозируется, что сегмент сторонних дистрибьюторов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 8,9% в период с 2026 по 2033 год, чему способствует расширение присутствия на развивающихся рынках. Дистрибьюторы облегчают доступ для малых и средних предприятий. Локальное присутствие улучшает качество обслуживания. Развитие частной медицинской инфраструктуры стимулирует спрос. Гибкие варианты закупок способствуют внедрению. Улучшенная логистика повышает доступность. Производители получают выгоду от снижения операционной нагрузки. Рост расходов на здравоохранение поддерживает дистрибьюторские сети. Все большее число биотехнологических стартапов зависят от дистрибьюторов. Послепродажная поддержка повышает удержание клиентов. Расширение рынка в отдаленных регионах стимулирует рост. Эти факторы обуславливают сильный рост среднегодового темпа роста.

Региональный анализ рынка оборудования для размораживания клеток и генной терапии в Европе.

- Европейский рынок оборудования для размораживания препаратов для клеточной и генной терапии готов к устойчивому росту в течение прогнозируемого периода, чему способствуют быстрое расширение биофармацевтического сектора, увеличение инвестиций в регенеративную медицину и растущее клиническое внедрение клеточной и генной терапии в регионе. В европейских странах наблюдается устойчивый рост исследований в области передовых методов терапии, поддерживаемый значительным государственным финансированием, хорошо развитой инфраструктурой здравоохранения и расширяющимися возможностями биопроизводства.

- Растущее число клинических испытаний и коммерциализация одобренных клеточных и генных методов терапии увеличивают спрос на надежное, точное и безопасное от загрязнений оборудование для размораживания, поскольку контролируемый процесс имеет решающее значение для поддержания жизнеспособности клеток, их однородности и терапевтической эффективности как на этапе производства, так и на этапе клинического применения.

- Кроме того, превращение Европы в глобальный центр биофармацевтического производства и услуг по контрактной разработке ускоряет внедрение стандартизированных и соответствующих требованиям GMP решений для размораживания в исследовательских лабораториях, контрактных производственных организациях и лечебных центрах при больницах, особенно по мере того, как автоматизация и закрытые системы обработки приобретают все большее значение в рабочих процессах передовой терапии.

Анализ рынка оборудования для размораживания клеток и генной терапии в Великобритании

Рынок оборудования для размораживания клеточной и генной терапии в Великобритании доминировал в европейском регионе, занимая наибольшую долю выручки — приблизительно 35,4% в 2025 году, — благодаря значительному государственному финансированию передовых методов лечения и хорошо развитой экосистеме медико-биологических наук. Присутствие ведущих разработчиков клеточной и генной терапии в сочетании с развитой инфраструктурой клинических исследований привело к большому объему клинических испытаний на ранних и поздних стадиях, что обуславливает стабильный спрос на высокоточное оборудование для размораживания. Кроме того, раннее внедрение автоматизированных и стандартизированных технологий размораживания в больницах, академических исследовательских центрах и биопроизводственных предприятиях повышает эффективность процессов и соответствие нормативным требованиям. Ориентация Великобритании на трансляционные исследования и коммерциализацию передовых методов лечения продолжает укреплять ее лидирующие позиции на европейском рынке.

Анализ рынка оборудования для размораживания клеток и генной терапии в Германии

Ожидается, что Германия станет самой быстрорастущей страной на рынке оборудования для размораживания клеточной и генной терапии в течение прогнозируемого периода, чему способствуют растущие инвестиции в биофармацевтическое производство и расширение инициатив в области прецизионной медицины. Сильное присутствие страны в сфере контрактного производства и разработки лекарственных препаратов (CDMO) и развитая производственная инфраструктура создают значительный спрос на масштабируемые и соответствующие стандартам GMP решения для размораживания, поддерживающие как отечественных, так и зарубежных разработчиков терапевтических препаратов. Увеличение активности клинических испытаний в сочетании с растущим внедрением передовых технологий клеточной и генной терапии в научно-исследовательских институтах и медицинских учреждениях еще больше ускоряет рост рынка. Ожидается, что акцент Германии на качестве, автоматизации и стандартизации процессов будет способствовать устойчивому внедрению передового оборудования для размораживания.

Доля рынка оборудования для размораживания клеток и генной терапии в Европе

В отрасли производства оборудования для размораживания препаратов клеточной и генной терапии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific (США)

- GE HealthCare (США)

- Цитива (США)

- BioLife Solutions (США)

- Сарториус (Германия)

- Merck KGaA (Германия)

- Корпорация PHC Holdings (Япония)

- Panasonic Healthcare (Япония)

- Эппендорф (Германия)

- Helmer Scientific (США)

- B Medical Systems (Люксембург)

- Brooks Automation (США)

- Асимптота (Великобритания)

- MedCision (Китай)

- Haier Biomedical (Китай)

Последние разработки на европейском рынке оборудования для размораживания клеток и генной терапии.

- В марте 2023 года компания BioLife Solutions, Inc. представила модернизированную версию своей интеллектуальной системы размораживания evo®, оснащенную беспроводным подключением и улучшенным пользовательским интерфейсом, что позволяет осуществлять удаленный мониторинг и отслеживание процесса размораживания криоконсервированных клеточных терапевтических препаратов — ключевое улучшение для контроля качества и соответствия требованиям в клинических и производственных процессах.

- В феврале 2023 года компания Sartorius AG объявила о стратегическом сотрудничестве с ведущей европейской биофармацевтической компанией для совместной разработки полностью закрытого автоматизированного решения для размораживания, специально разработанного для терапии на основе стволовых клеток. Целью сотрудничества является минимизация риска загрязнения и повышение стабильности процесса размораживания при производстве современных терапевтических препаратов.

- В январе 2023 года компания Thermo Fisher Scientific Inc. выпустила систему контролируемого размораживания CryoMed, разработанную для обеспечения стабильного размораживания критически важных биологических образцов с высокой воспроизводимостью и поддержки соблюдения нормативных требований в клинических исследованиях и процессах размораживания в биофармацевтической отрасли.

- В апреле 2025 года компания Thermo Fisher Scientific объявила о стратегическом сотрудничестве с Miltenyi Biotec с целью интеграции автоматизированного размораживания в рабочие процессы обработки клеток для клинической клеточной терапии, что поможет сократить общее время обработки и повысить жизнеспособность клеток в производстве передовых терапевтических препаратов.

- В мае 2025 года биотехнологический стартап Stylus Medicine, специализирующийся на передовых технологиях производства терапевтических препаратов, привлек 85 миллионов долларов США инвестиций для поддержки инициатив, включающих инновации в процессах размораживания и производства, направленные на решение проблем доставки клеточной и генной терапии.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.