Europe Bladder Disorders Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2,332.69 Million

USD

5,226.00 Million

2021

2029

USD

2,332.69 Million

USD

5,226.00 Million

2021

2029

| 2022 –2029 | |

| USD 2,332.69 Million | |

| USD 5,226.00 Million | |

| % | |

Европейский рынок заболеваний мочевого пузыря по типу (цистит, недержание мочи, гиперактивный мочевой пузырь, интерстициальный цистит , рак мочевого пузыря), типу лечения (хирургическое, медикаментозное, нехирургическое), конечному пользователю (больницы, клиники, амбулаторные хирургические центры, другие), каналу сбыта (прямой, розничная торговля) — отраслевые тенденции и прогноз до 2029 года.

Анализ и понимание рынка заболеваний мочевого пузыря в Европе

Расстройства мочевого пузыря — это группа расстройств, которые могут влиять на повседневную деятельность человека. Некоторые из наиболее распространенных расстройств мочевого пузыря — цистит, при котором мочевой пузырь инфицирован и вызывает воспаление. Недержание мочи — потеря контроля над мочевым пузырем, интерстициальный цистит — боль в мочевом пузыре и частое, неотложное мочеиспускание, а также гиперактивный мочевой пузырь — состояние, при котором мочевой пузырь сдавливает мочу. Расстройства мочевого пузыря могут влиять на качество жизни и вызывать другие проблемы со здоровьем. Изменения и проблемы со здоровьем, включая факторы нервной системы и образа жизни, могут вызывать или способствовать недержанию мочи у мужчин и женщин.

Наиболее распространенными расстройствами мочевого пузыря являются гиперактивный мочевой пузырь и недержание мочи. Эти проблемы связаны с нервной системой. Нервы передают сообщения от мозга к мочевому пузырю, указывая на сокращение или расслабление мышц.

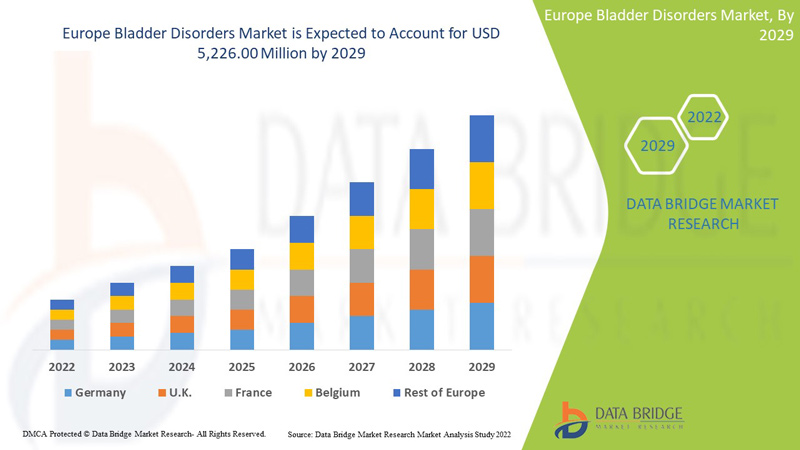

Ожидается, что рынок расстройств мочевого пузыря в Европе вырастет в прогнозируемый период с 2022 по 2029 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 10,7% в прогнозируемый период с 2022 по 2029 год, и ожидается, что к 2029 году объем рынка достигнет 5 226,00 млн долларов США по сравнению с 2 332,69 млн долларов США в 2021 году.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (настраиваемый 2019-2014) |

|

Количественные единицы |

Доход в млн. долл. США |

|

Охваченные сегменты |

По типу (цистит, недержание мочи, гиперактивный мочевой пузырь, интерстициальный цистит, рак мочевого пузыря), типу лечения (хирургическое, медикаментозное, нехирургическое), конечному пользователю (больницы, клиники, амбулаторные хирургические центры, другие), каналу распространения (прямое, розничная торговля) |

|

Страны, охваченные |

Германия, Франция, Великобритания, Италия, Испания, Нидерланды, Россия, Швейцария, Турция, Австрия, Норвегия, Венгрия, Литва, Ирландия, Польша, Остальная Европа |

|

Охваченные участники рынка |

Основными компаниями, работающими на рынке, являются Medtronic, Laborie, Boston Scientific Corporation, Pfizer Inc., Astellas Pharma Inc., KYORIN Pharmaceutical Co., Ltd. (дочерняя компания KYORIN Holdings, Inc.), Bristol-Myers Squibb Company, Johnson & Johnson Services, Inc., Axonics, Inc., Merck & Co., Inc., Viatris Inc., Blue Wind Medical, Gaylord Chemical Company, LLC, Coloplast Corp, AbbVie Inc., Sun Pharmaceutical Industries Ltd., Zydus Group, Urovant Sciences и другие. |

Определение рынка Европейского рынка заболеваний мочевого пузыря

Заболевания мочевого пузыря включают цистит — воспаление мочевого пузыря, часто вызванное инфекцией, недержание мочи — потеря контроля над мочевым пузырем, гиперактивный мочевой пузырь — состояние, при котором мочевой пузырь выдавливает мочу в неподходящее время, интерстициальный цистит — хроническое заболевание, вызывающее боль в мочевом пузыре и частое, неотложное мочеиспускание, а также рак мочевого пузыря.

Врачи проводят различные тесты для диагностики расстройства мочевого пузыря, в том числе рентген, анализы мочи и исследование стенки мочевого пузыря с помощью цистоскопа. Лечение расстройства зависит от причины проблемы и включает в себя медикаментозное лечение, операции (в тяжелых случаях) и нехирургические процедуры.

Антихолинергические препараты являются первой линией фармакотерапии при синдроме гиперактивного мочевого пузыря (ГМП). ГМП является клиническим симптомом, характеризующимся императивным желанием помочиться, которое трудно отложить, как правило, частота мочеиспускания более восьми раз в день считается ГМП. Антихолинергические препараты подавляют мускариновые рецепторы в мышце детрузора, что снижает сократимость мочевого пузыря. Для уменьшения побочных эффектов разрабатываются новые препараты с улучшенной селективностью к мочевому пузырю и пролонгированным высвобождением. Большинство новейших препаратов одинаково эффективны в уменьшении симптомов гиперактивного мочевого пузыря.

Динамика рынка заболеваний мочевого пузыря в Европе

Драйверы

-

СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ, ПРИНЯТЫЕ УЧАСТНИКАМИ РЫНКА

Расстройства мочевого пузыря — это ряд проблем с мочевым пузырем, которые могут влиять на ежедневную физическую активность. Наиболее распространенными расстройствами мочевого пузыря являются цистит, интерстициальный цистит, гиперактивный мочевой пузырь, недержание мочи и рак мочевого пузыря. Большинство проблем с мочевым пузырем вызваны бактериальной инфекцией, которая попадает в мочевыводящие пути.

Различные стратегические инициативы участников рынка в плане сотрудничества, приобретений, партнерства и т. д. позволяют им увеличивать продуктовый портфель своей компании, что приводит к расширению рынка и, следовательно, повышению спроса на продукцию среди клиентов, что в конечном итоге обеспечивает участникам рынка возможность получения максимальной прибыли.

-

РАСТУЩАЯ ЧИСЛЕННОСТЬ ГЕРИАТРИЧЕСКОГО НАСЕЛЕНИЯ

Старение является сильным фактором риска, который может ассоциироваться с расстройствами, связанными с мочевым пузырем. Старение вызывает неврологические, анатомические и биохимические изменения в функции мочевого пузыря, которые могут способствовать развитию OAB, а гиперактивный мочевой пузырь является наиболее распространенной проблемой среди гериатрической популяции. Стареющее население страдает от различных проблем и расстройств, связанных с мочевым пузырем, из-за чего они являются основными пользователями услуг и решений по управлению хроническим здоровьем.

Согласно благородному исследованию, распространенность гиперактивного мочевого пузыря составляет приблизительно 16,9 у женщин и мужчин, около 16,0%, а распространенность OAB растет с возрастом. Однако в рекомендациях по лечению указаны предпочтительные стратегии терапии OAB первой, второй и третьей линии. Расстройства мочевого пузыря связаны с неврологическими расстройствами, такими как деменция, и в этой возрастной группе OAB является очень сложной проблемой для пожилого населения. За последние несколько десятилетий численность пожилого населения резко возросла во всем мире.

-

РОСТ ИНВЕСТИЦИЙ В НИОКР И ЗАПУСК НОВЫХ ТЕРАПИЙ В БЛИЖАЙШИЕ ГОДЫ

Различные варианты лечения и инновационные методы лечения доступны для OAB и других расстройств мочевого пузыря. Многие биофармацевтические и фармацевтические компании инвестируют в различные нетрадиционные методы лечения расстройств мочевого пузыря, запуск которых ожидается в течение прогнозируемого периода.

-

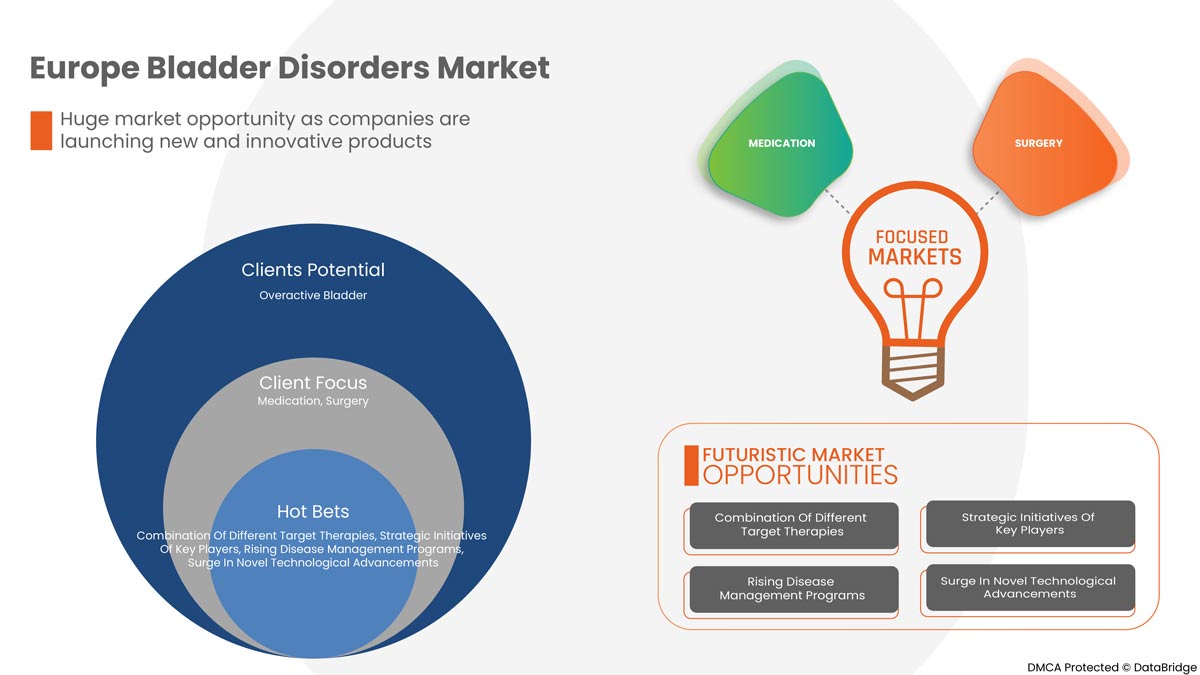

КОМБИНАЦИЯ РАЗЛИЧНЫХ ЦЕЛЕВЫХ ТЕРАПИЙ

Комбинированные терапии намного эффективнее монотерапии, без дополнительных побочных эффектов. Комбинированные терапии являются безопасной и эффективной альтернативой для людей с рефрактерными заболеваниями мочевого пузыря. Сочетание различных стратегий целевой терапии является наилучшим подходом для облегчения состояния пациентов с расстройствами мочевого пузыря. Для рефрактерного лечения пациентов следует рассмотреть пероральные препараты и поведенческую терапию. Доступны различные передовые целевые терапии, такие как сакральная нейромодуляция, интрадетрузорная инъекция ботулинического токсина А и чрескожная стимуляция большеберцового нерва. Это передовые методы лечения, более эффективные по сравнению с пероральными средствами.

Возможности

-

ВСПЛЕТЕНИЕ НОВЫХ ТЕХНОЛОГИЧЕСКИХ ДОСТИЖЕНИЙ

Хронические заболевания считаются одной из основных причин смерти в развивающихся странах мира. Поэтому важность управления хроническими заболеваниями возрастает среди специалистов общественного здравоохранения.

Управление расстройством мочевого пузыря теперь делает акцент на помощи пациентам с различными альтернативами для самопомощи и рядом консультационных услуг для информирования пациентов о состоянии их болезни и движении вперед. Эти терапии также помогают пациентам преодолеть эмоциональную травму и беспокойство, которые могут действовать как контрзащитный механизм.

Растущие технические прорывы позволяют организациям здравоохранения исследовать инновационные услуги и решения для лечения хронических расстройств мочевого пузыря. Поскольку им не требуется оставаться в больнице в течение длительного периода времени, они также снизили расходы и количество пациентов. Кроме того, сокращение посещений и пребываний в больнице делает это развитие удобным для пожилых людей. Учитывая благоприятные аспекты, многие организации и предприятия разрабатывают и внедряют самые последние технологии в лечении хронических заболеваний для улучшения результатов лечения пациентов.

-

ПРОГРАММЫ ПО УПРАВЛЕНИЮ РАСТУЩИМИ ЗАБОЛЕВАНИЯМИ

Людям с проблемами мочевого пузыря обычно требуется больше медицинских услуг, таких как пребывание в больнице, визиты к врачу и рецептурные лекарства. Рост числа людей, живущих дольше со многими хроническими проблемами, в сочетании с ростом расходов на здравоохранение, способствовал улучшению планов здравоохранения.

Управление заболеваниями — это одна из стратегий, которая пытается улучшить уход, одновременно снижая расходы на уход за хронически больными. Программы по управлению заболеваниями направлены на улучшение здоровья людей с определенными хроническими расстройствами, такими как расстройства мочевого пузыря, при этом снижая спрос на медицинские услуги и сопутствующие расходы на последствия, которых можно избежать, такие как пребывание в больнице и экстренные визиты. Эти программы также включают информацию об услугах и решениях по управлению хроническими заболеваниями. Они становятся очень популярными из-за растущей распространенности хронических заболеваний во всем мире. Правительство и организации здравоохранения организовали и внедрили эти хронические заболевания с помощью многочисленных программ управления заболеваниями, таких как программы управления раком мочевого пузыря, интерстициальным циститом и гиперактивным мочевым пузырем. Поскольку программы управления заболеваниями могут значительно улучшить практику самообслуживания и сократить посещения больницы и периоды пребывания в ней в более превосходной степени, они привлекают больше внимания среди людей.

Ограничения/Проблемы

Однако сложность диагностики заболевания и стоимость лечения и диагностики высоки из-за процедуры различных контрольных точек, а также высокотехнологичных технологий и методов выполнения процедур. Стоимость процедуры, как правило, повышается из-за высокой стоимости передовых технологических устройств, используемых при лечении, что, как ожидается, будет сдерживать рост рынка.

В этом отчете о рынке расстройств мочевого пузыря содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, стратегического анализа роста рынка, размера рынка, роста рынка категорий, ниш и доминирования приложений, одобрения продуктов, запусков продуктов, географических расширений, технологических инноваций на рынке. Чтобы получить больше информации о рынке расстройств мочевого пузыря в Европе, свяжитесь с Data Bridge Market Research для получения аналитического обзора. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок лечения заболеваний мочевого пузыря в Европе

COVID-19 оказал положительное влияние на рынок. Блокировки и изоляция во время пандемий усложняют управление заболеваниями и соблюдение режима приема лекарств. Поэтому использование различных лечебных препаратов значительно возросло среди населения мира. Таким образом, пандемия оказала положительное влияние на этот рынок

Недавнее развитие

- В феврале компания AbbVie объявила об одобрении FDA США препарата BOTOX® для лечения детрузорной (мышцы мочевого пузыря) гиперактивности, связанной с неврологическим состоянием у детей в возрасте 5 лет. «BOTOX® — первый нейротоксин, одобренный для лечения нейрогенной детрузорной гиперактивности у детей, состояние которых не поддается успешному лечению антихолинергической терапией». Это одобрение увеличит доход компании

Объем рынка заболеваний мочевого пузыря в Европе

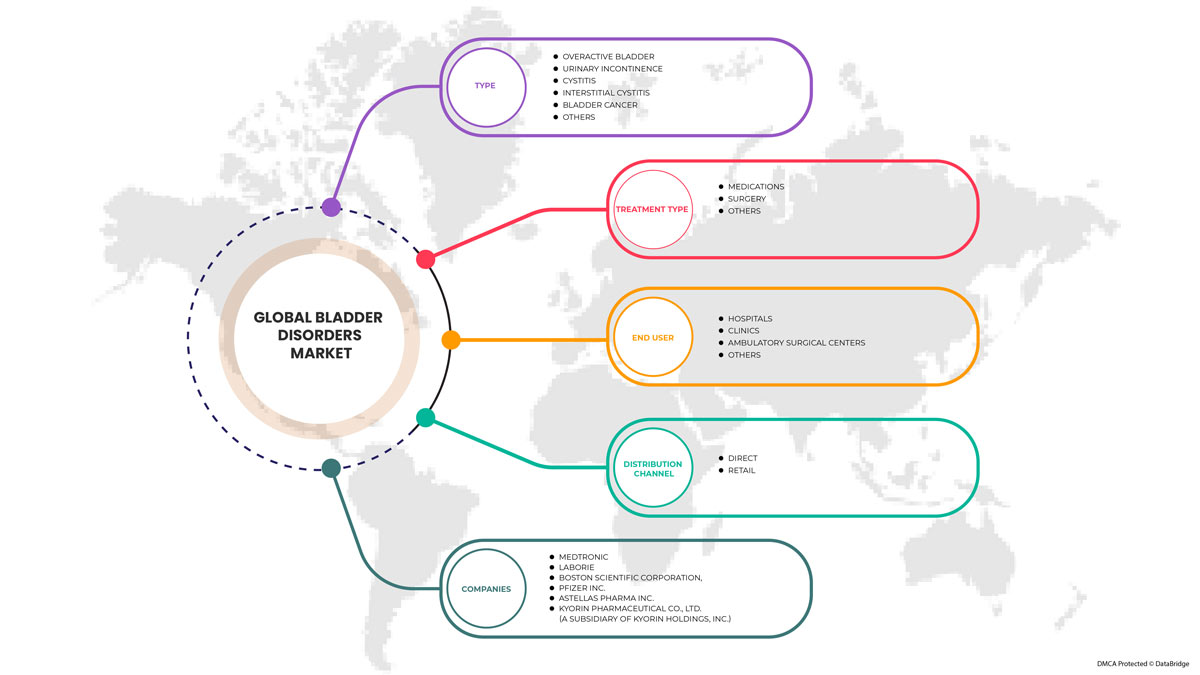

Европейский рынок расстройств мочевого пузыря сегментирован по типу, типу лечения, конечному пользователю и каналу сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Цистит

- Недержание мочи

- Гиперактивность мочевого пузыря

- Интерстициальный цистит

- Рак мочевого пузыря

По типу рынок заболеваний мочевого пузыря в Европе сегментирован на цистит, недержание мочи, гиперактивный мочевой пузырь, интерстициальный цистит и рак мочевого пузыря.

Тип лечения

- Операция

- Лекарства

- Другие

По видам продукции рынок лечения расстройств мочевого пузыря в Европе сегментирован на хирургию, медикаментозное лечение и другие.

Конечный пользователь

- Больница

- Клиники

- Центры амбулаторной хирургии

- Другие

На основе конечных пользователей рынок расстройств мочевого пузыря в Европе сегментирован на больницы, клиники, амбулаторные хирургические центры и другие.

Канал распространения

- Прямой

- Розничная торговля

По каналам сбыта рынок средств для лечения расстройств мочевого пузыря в Европе сегментирован на прямой и розничный.

Региональный анализ/информация о рынке заболеваний мочевого пузыря в Европе

Проведен анализ европейского рынка расстройств мочевого пузыря, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу, типу лечения, конечному пользователю и каналу сбыта, как указано выше.

Страны, охваченные этим рынком: Германия, Великобритания, Франция, Италия, Испания, Турция, Россия, Нидерланды, Швейцария, Бельгия и остальные страны Европы.

Германия доминирует на европейском рынке расстройств мочевого пузыря с точки зрения доли рынка и доходов и продолжит процветать в течение прогнозируемого периода. Это связано с высокой распространенностью гиперактивного расстройства мочевого пузыря в регионе, а растущие инвестиции в НИОКР и запуск новых методов лечения стимулируют рынок

Раздел отчета, посвященный странам, также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демография страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность европейских брендов и их проблемы, связанные с высокой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка заболеваний мочевого пузыря в Европе

Конкурентная среда рынка расстройств мочевого пузыря в Европе содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Азиатско-Тихоокеанском регионе, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта и доминировании в применении. Вышеуказанные пункты данных связаны только с фокусом компании на рынке расстройств мочевого пузыря в Европе.

Некоторые из основных игроков, работающих на европейском рынке лечения расстройств мочевого пузыря, включают Medtronic, Laborie, Boston Scientific Corporation, Pfizer Inc., Astellas Pharma Inc., KYORIN Pharmaceutical Co., Ltd. (дочерняя компания KYORIN Holdings, Inc.), Bristol-Myers Squibb Company, Johnson & Johnson Services, Inc., Axonics, Inc., Merck & Co., Inc., Viatris Inc., Blue Wind Medical, Gaylord Chemical Company, LLC, Coloplast Corp, AbbVie Inc., Sun Pharmaceutical Industries Ltd., Zydus Group, Urovant Sciences и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, Европа против региона и анализ доли поставщиков. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE BLADDER DISORDERS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER'S FIVE FORCES

4.3 EUROPE BLADDER DISORDERS MARKET, PIPELINE ANALYSIS

5 EUROPE BLADDER DISORDER MARKET: REGULATIONS

5.1 THE U.S. REGULATORY FRAMEWORK FOR BLADDER DISOREDER MEDICATION

5.2 EUROPE REGULATORY FRAMEWORK FOR BLADDER DISORDER DRUGS

5.3 JAPAN REGULATORY GUIDANCE ON BLADDER DISORDER DRUGS

6 EUROPE BLADDER DISORDERS MARKET OVERVIEW

6.1 DRIVERS

6.1.1 STRATEGIC INITIATIVES ADOPTED BY MARKET PLAYERS

6.1.2 GROWING GERIATRIC POPULATION

6.1.3 RISING R&D INVESTMENTS AND LAUNCH OF NOVEL THERAPIES IN UPCOMING YEARS

6.1.4 COMBINATION OF DIFFERENT TARGET THERAPIES

6.2 RESTRAINTS

6.2.1 HIGH COST ASSOCIATED WITH BLADDER DISORDER DIAGNOSTIC TREATMENT

6.2.2 PRODUCTS RECALLS FROM MARKET

6.3 OPPORTUNITIES

6.3.1 SURGE IN NOVEL TECHNOLOGICAL ADVANCEMENTS

6.3.2 RISING DISEASE MANAGEMENT PROGRAMS

6.4 CHALLENGES

6.4.1 LACK OF AWARENESS ABOUT BLADDER DISORDERS RELATED PROBLEMS

6.4.2 PATENT EXPIRY OF DRUGS

7 EUROPE BLADDER DISORDERS MARKET, BY TYPE

7.1 OVERVIEW

7.2 OVERACTIVE BLADDER

7.3 URINARY INCONTINENCE

7.4 CYSTITIS

7.5 INTERSTITIAL CYSTITIS

7.6 BLADDER CANCER

7.7 OTHERS

8 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE

8.1 OVERVIEW

8.2 MEDICATION

8.2.1 TOLTERODINE

8.2.2 MIRABEGRON

8.2.3 FESOTERODINE

8.2.4 OXYBUTYNIN

8.2.5 SOLIFENACIN

8.2.6 DARIFENACIN

8.2.7 TROSPIUM

8.2.8 OTHERS

8.3 SURGERY

8.3.1 SURGERY TO INCREASE BLADDER CAPACITY

8.3.2 BLADDER REMOVAL

8.3.3 OTHERS

8.4 OTHERS

9 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL

9.1 OVERVIEW

9.2 DIRECT

9.3 RETAIL

10 EUROPE BLADDER DISORDERS MARKET, BY END USER

10.1 OVERVIEW

10.2 HOSPITALS

10.3 CLINICS

10.4 AMBULATORY SURGICAL CENTERS

10.5 OTHERS

11 EUROPE BLADDER DISORDERS MARKET, BY GEOGRAPHY

11.1 EUROPE

11.1.1 GERMANY

11.1.2 U.K.

11.1.3 FRANCE

11.1.4 ITALY

11.1.5 SPAIN

11.1.6 TURKEY

11.1.7 RUSSIA

11.1.8 NETHERLANDS

11.1.9 SWITZERLAND

11.1.10 BELGIUM

11.1.11 REST OF EUROPE

12 EUROPE BLADDER DISORDERS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 MERCK AND CO. INC. (2021)

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 ASTELLAS PHARMA INC. (2021)

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 BRISTOL-MYERS SQUIBB COMPANY (2021)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 BOSTON SCIENTIFIC CORPORATION (2021)

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 VIATRIS INC. (2021)

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 ABBVIE (2021)

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 AXONICS, INC. (2021)

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 BLUE WIND MEDICAL (2021)

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 COLOPLAST CORP. (2021)

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.1 GAYLORD CHEMICAL COMPANY, LLC (2021)

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 JOHNSON & JOHNSON SERVICES, INC. (2021)

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 KYORIN PHARMACEUTICAL CO., LTD. (A SUBSIDIARY OF KYORIN HOLDINGS, INC.) (2021)

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 LABORIE (2021)

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MEDTRONIC (2021)

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENTS

14.15 PFIZER INC. (2021)

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENTS

14.16 VALENCIA TECHNOLOGIES (2021)

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 SUN PHAMACEUTICAL INDUSTRIES LTD. (2021)

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENT

14.18 SWATI SPENTOSE (2021)

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 UROVANT SCIENCES (2021)

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 ZYDUS GROUP (2021)

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 2 EUROPE OVERACTIVE BLADDER IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 EUROPE URINARY INCONTINENCE IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 EUROPE CYSTITIS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 EUROPE INTERSTITIAL CYSTITIS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 EUROPE BLADDER CANCER IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 9 EUROPE MEDICATION IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 EUROPE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 11 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 13 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 15 EUROPE DIRECT IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 EUROPE RETAIL IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 EUROPE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 18 EUROPE HOSPITALS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 EUROPE CLINICS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 EUROPE AMBULATORY SURGICAL CENTERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 EUROPE OTHERS IN BLADDER DISORDERS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 EUROPE BLADDER DISORDERS MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 23 EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 24 EUROPE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 25 EUROPE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 26 EUROPE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 27 EUROPE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 28 EUROPE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 29 GERMANY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 GERMANY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 31 GERMANY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 32 GERMANY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 33 GERMANY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 34 GERMANY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 35 U.K. BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 U.K. BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 37 U.K. MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 38 U.K. SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 39 U.K. BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 40 U.K. BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 41 FRANCE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 FRANCE BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 43 FRANCE MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 44 FRANCE SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 45 FRANCE BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 46 FRANCE BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 47 ITALY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 48 ITALY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 49 ITALY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 50 ITALY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 51 ITALY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 ITALY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 53 SPAIN BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 SPAIN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 55 SPAIN MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 56 SPAIN. SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 57 SPAIN BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 58 SPAIN BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 59 TURKEY BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 TURKEY BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 61 TURKEY MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 62 TURKEY SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 63 TURKEY BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 64 TURKEY BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 65 RUSSIA BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 RUSSIA BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 67 RUSSIA MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 68 RUSSIA SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 69 RUSSIA BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 70 RUSSIA BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 71 NETHERLANDS BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 NETHERLANDS BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 73 NETHERLANDS MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 74 NETHERLANDS SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 75 NETHERLANDS BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 NETHERLANDS BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 77 SWITZERLAND BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 SWITZERLAND BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 79 SWITZERLAND MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 80 SWITZERLAND SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 81 SWITZERLAND BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 SWITZERLAND BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 83 BELGIUM BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 BELGIUM BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 85 BELGIUM MEDICATIONS IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 86 BELGIUM SURGERY IN BLADDER DISORDERS MARKET, BY TREATMENT TYPE, 2020-2029 (USD MILLION)

TABLE 87 BELGIUM BLADDER DISORDERS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 88 BELGIUM BLADDER DISORDERS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 89 REST OF EUROPE BLADDER DISORDERS MARKET, BY TYPE, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 EUROPE BLADDER DISORDERS MARKET: SEGMENTATION

FIGURE 2 EUROPE BLADDER DISORDERS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE BLADDER DISORDERS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE BLADDER DISORDERS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BLADDER DISORDERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BLADDER DISORDERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE BLADDER DISORDERS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE BLADDER DISORDERS MARKET: MARKET END USER COVERAGE GRID

FIGURE 9 EUROPE BLADDER DISORDERS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE BLADDER DISORDERS MARKET: SEGMENTATION

FIGURE 11 RISING EPIDEMIC AND PANDEMIC OUTBREAK AND INCREASING PREVALENCE OF BLADDER DISORDERS EXPECTED TO DRIVE THE EUROPE BLADDER DISORDERS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 OVERACTIVE BLADDER SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BLADDER DISORDERS MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE BLADDER DISORDER MARKET

FIGURE 14 EUROPE BLADDER DISORDERS MARKET: BY TYPE, 2021

FIGURE 15 EUROPE BLADDER DISORDERS MARKET: BY TYPE, 2022-2029 (USD MILLION)

FIGURE 16 EUROPE BLADDER DISORDERS MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 17 EUROPE BLADDER DISORDERS MARKET: BY TYPE, LIFELINE CURVE

FIGURE 18 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, 2021

FIGURE 19 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, 2022-2029 (USD MILLION)

FIGURE 20 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, CAGR (2022-2029)

FIGURE 21 EUROPE BLADDER DISORDERS MARKET: BY TREATMENT TYPE, LIFELINE CURVE

FIGURE 22 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 23 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 24 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 25 EUROPE BLADDER DISORDERS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 26 EUROPE BLADDER DISORDERS MARKET: BY END USER, 2021

FIGURE 27 EUROPE BLADDER DISORDERS MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 28 EUROPE BLADDER DISORDERS MARKET: BY END USER, CAGR (2022-2029)

FIGURE 29 EUROPE BLADDER DISORDERS MARKET: BY END USER, LIFELINE CURVE

FIGURE 30 EUROPE BLADDER DISORDERS MARKET: SNAPSHOT (2021)

FIGURE 31 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2021)

FIGURE 32 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 33 EUROPE BLADDER DISORDERS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 34 EUROPE BLADDER DISORDERS MARKET: BY TYPE (2022-2029)

FIGURE 35 EUROPE BLADDER DISORDERS MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.