Рынок лечения рака желудка в Центральной Америке по типу (аденокарцинома, гастроинтестинальная стромальная опухоль, карциноидная опухоль, лимфома и другие), стадии (стадия III, стадия II, стадия IV, стадия I и другие), лечению ( химиотерапия , таргетная терапия, ингибиторы иммунных контрольных точек и другие), способу введения (парентеральный, пероральный и другие), конечному пользователю (больницы, специализированные клиники, научно-исследовательские и академические институты и другие), каналу сбыта (больничная аптека, розничная аптека и другие) - тенденции отрасли и прогноз до 2029 года.

Анализ и понимание рынка лечения рака желудка в Центральной Америке

Аденокарцинома желудка — четвертый по распространенности тип рака и вторая по значимости причина смерти от рака в мире. Рак желудка — это аномальный рост клеток, который начинается в желудке. Рак желудка, также известный как рак желудка , может поражать любую часть желудка. В большинстве стран мира рак желудка образуется в основной части желудка (тело желудка). Но в США рак желудка чаще поражает область, где пищевод встречается с желудком. Эта область называется гастроэзофагеальным соединением.

Рост заболеваемости желудочно-кишечными опухолями с ростом гериатрического населения демонстрирует эскалацию числа случаев лечения рака желудка. В связи с этим, по оценкам, растущее гериатрическое население является основным движущим фактором роста рынка.

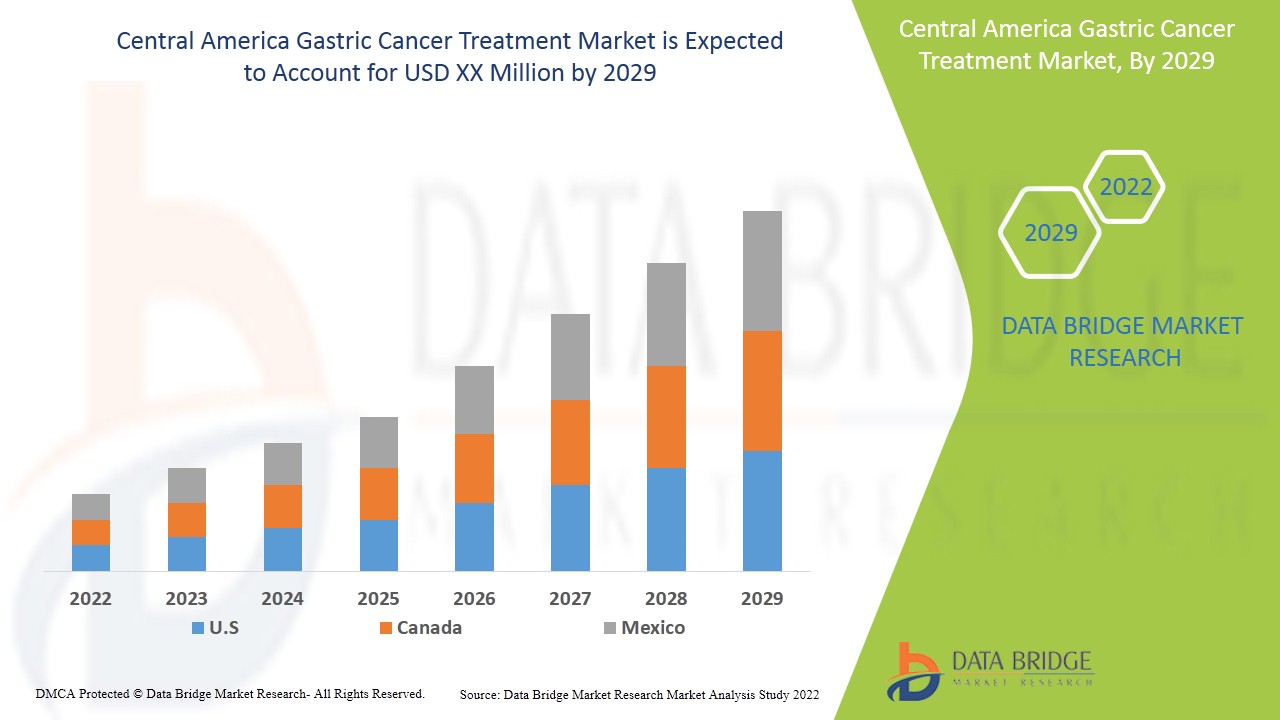

Лечение рака желудка является поддерживающим и направлено на замедление прогрессирования заболевания. Data Bridge Market Research анализирует, что лечение наследственного рака желудка будет расти со среднегодовым темпом роста 7,2% в течение прогнозируемого периода с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По типу (аденокарцинома, гастроинтестинальная стромальная опухоль, карциноидная опухоль, лимфома и другие), стадии (стадия I, стадия II, стадия III, стадия IV и другие), лечению (химиотерапия, таргетная терапия, ингибиторы иммунных контрольных точек и другие), способу введения (перорально, парентерально и другие), конечному пользователю (больницы, специализированные клиники, научно-исследовательские и академические институты и другие), каналу сбыта (больничная аптека, розничная аптека и другие) |

|

Страны, охваченные |

Коста-Рика, Гватемала, Панама, Доминиканская Республика и остальная часть Центральной Америки |

|

Охваченные участники рынка |

Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., Teva Pharmaceutical Industries Ltd., AstraZeneca, Bayer AG, Novartis AG, Bristol-Myers Squibb Company, Eli Lilly and Company, Laboratorio Varifarma SA, Seven pharma, Janssen Global Services, LLC (дочерняя компания Johnson & Johnson Services, Inc.) и Sanofi среди прочих |

Динамика рынка лечения рака желудка

Драйверы

- Рост заболеваемости опухолями желудочно-кишечного тракта, лимфомой и аденокарциномой

Рост заболеваемости опухолями желудочно-кишечного тракта, лимфомой и аденокарциномой увеличивает спрос на раннее выявление и диагностику с использованием новейших технологий, тем самым стимулируя рост рынка лечения рака желудка в Центральной Америке.

- Рост потребления алкоголя и всплеск курения

Совместное употребление сигарет и алкоголя создает проблемы для здоровья и серьезную проблему общественного здравоохранения, которые в совокупности приводят к раку желудка. Химическая цепная реакция происходит каждый раз, когда курильщик вдыхает зажженную сигарету, производя десятки опасных химикатов. Сигаретный дым содержит вещества, вдыхаемые через губы, язык и рот, вниз по горлу и в легкие, вызывая воспаление и подвергая этот аэро-пищеварительный тракт воздействию химикатов, вызывающих рак.

Кроме того, ожидается, что высокая заболеваемость ожирением в этих странах будет способствовать росту рынка лечения рака желудка в Центральной Америке.

Более того, рост стратегических инициатив ключевых игроков, прогресс в области медицинских технологий, последние достижения в лечении рака желудка, растущие инициативы государственных и частных организаций по распространению информации и растущее государственное финансирование являются факторами, которые будут расширять рынок лечения рака желудка.

Возможности

- Расходы на здравоохранение в странах Центральной Америки

Более того, рост осведомленности и числа обращений за лечением, а также формирующаяся политика возмещения расходов на лечение откроют новые возможности для темпов роста рынка.

Кроме того, увеличение числа одобренных лекарств предоставит выгодные возможности для рынка лечения рака желудка в прогнозируемый период 2022-2029 гг. Кроме того, партнерство и соглашение основных игроков ускорит темпы роста рынка лечения рака желудка в будущем.

Ограничения/Проблемы

Однако расходы, связанные с другими медицинскими услугами и вмешательствами (такими как хирургические вмешательства и радиотерапия) и поддерживающей терапией (такими как противорвотные средства и гемопоэтические факторы роста), сделали бы общее лечение еще более недоступным. Даже при наличии страхового покрытия пациенты, живущие с раком во многих странах, сообщали о финансовом стрессе, в той степени, в которой они могут снизить дозу лечения, частично выполнить рецепты или даже полностью отказаться от лечения.

В этом отчете о рынке лечения рака желудка содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке лечения рака желудка, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Анализ эпидемиологии пациентов

Рак желудка является 5-м наиболее часто диагностируемым видом рака в мире и 7-м по распространенности. Рак желудка чаще встречается у мужчин. В развитых странах рак желудка в 2,2 раза чаще диагностируется у мужчин, чем у женщин. В развивающихся странах это соотношение составляет 1,83. В 5 странах мира рак желудка имеет самую высокую заболеваемость среди всех видов рака у мужчин.

Большинство видов рака желудка (около 90–95%) — это аденокарциномы. Эти виды рака развиваются из железистых клеток внутренней оболочки желудка (слизистой оболочки). Рак желудка в основном поражает пожилых людей. Средний возраст людей, которым ставят диагноз, составляет 68 лет. Около 6 из 10 человек, у которых ежегодно диагностируют рак желудка, имеют возраст 65 лет и старше. Риск развития рака желудка в течение жизни выше у мужчин (примерно 1 из 96), чем у женщин (примерно 1 из 152). Но на риск каждого человека могут влиять многие другие факторы

Рынок лечения рака желудка также предоставляет вам подробный анализ рынка для анализа пациента, прогноза и излечения. Распространенность, заболеваемость, смертность, показатели соблюдения — вот некоторые из переменных данных, которые доступны в отчете. Анализируется прямое или косвенное влияние эпидемиологии на рост рынка для создания более надежной и когортной многомерной статистической модели для прогнозирования рынка в период роста.

Влияние COVID-19 на рынок лечения рака желудка

COVID-19 негативно повлиял на рынок. Блокировки и изоляция во время пандемий усложняют лечение заболеваний и соблюдение режима приема лекарств. Отсутствие доступа к медицинским учреждениям для планового лечения и приема лекарств еще больше повлияет на рынок. Социальная изоляция усиливает стресс, отчаяние и социальную поддержку, что может привести к снижению соблюдения режима приема противосудорожных препаратов во время пандемии.

Недавнее развитие

- В марте 2021 года Amgen и Five Prime Therapeutics, клиническая биотехнологическая компания, которая занимается разработкой иммуноонкологии и таргетной терапии рака, объявили о соглашении, в соответствии с которым Amgen приобретет Five Prime Therapeutics. Приобретение также будет включать Bemarituzumab, программу фазы 3 для рака желудка

Сфера применения рынка лечения рака желудка в Центральной Америке

Рынок лечения рака желудка в Центральной Америке подразделяется на шесть заметных сегментов, которые основаны на типе, стадии, лечении, пути введения, конечном пользователе и канале сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Аденокарцинома

- Лимфома

- Гастроинтестинальная стромальная опухоль

- Карциноидная опухоль

- Другие

По типу рынок сегментируется на аденокарциному, лимфому, гастроинтестинальную стромальную опухоль, карциноидную опухоль и другие.

Этап

- Стадия 1

- Стадия 2

- Стадия 3

- Стадия IV

- Другие

По стадии рынок сегментируется на стадию I, стадию II, стадию III, стадию IV и другие.

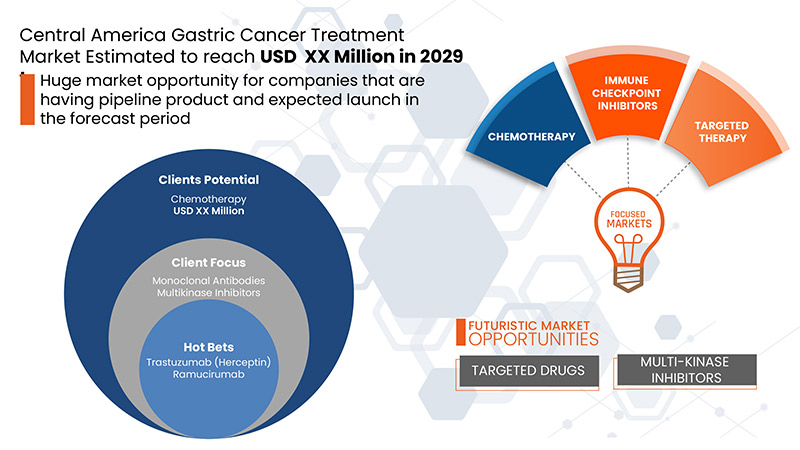

Уход

- Химиотерапия

- Целенаправленная терапия

- Ингибиторы иммунных контрольных точек

- Другие

По виду лечения рынок сегментируется на химиотерапию, таргетную терапию, иммунотерапию и другие.

Путь введения

- Оральный

- Парентеральный

По способу введения рынок сегментируется на пероральные и парентеральные.

Конечный пользователь

- Больницы

- Специализированные клиники

- Научно-исследовательские и академические институты

- Другие

По типу конечных пользователей рынок лечения рака желудка в Центральной Америке сегментирован на больницы, специализированные клиники, научно-исследовательские и академические институты и т. д.

Канал распространения

- Розничная аптека

- Больничная аптека

- Другие

Рынок средств для лечения рака желудка в Центральной Америке также сегментирован по каналу сбыта на розничные аптеки, больничные аптеки и другие.

Анализ трубопровода

Анализ перспективных лекарственных препаратов включает различные перспективные терапии, такие как золбетуксимаб (IMAB362) плюс mFOLFOX6, ниволумаб и ипилимумаб, пембролизумаб (MK-3745) + цисплатин, регорафениб (стиварга, BAY73-4506), лапатиниб, NCT03653507, дурвалумаб или плацебо и химиотерапию FLOT. Astellas Pharma Inc., Bristol-Myers Squibb Company, Merck Sharp & Dohme Corp., Bayer AG, Novartis AG участвуют в разработке потенциальных лекарственных препаратов для улучшения лечения рака желудка.

Региональный анализ/информация о рынке лечения рака желудка

Проведен анализ рынка лечения рака желудка, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу, стадиям, лечению, пути введения, конечному пользователю и каналу сбыта, как указано выше.

В отчете о рынке лечения рака желудка рассматриваются следующие страны: Коста-Рика, Гватемала, Панама, Доминиканская Республика и остальные страны Центральной Америки.

Коста-Рика доминирует на рынке лечения рака желудка с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. Это связано с наличием основных ключевых игроков и хорошо развитой инфраструктурой здравоохранения в этой стране.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демографические данные страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за высокой конкуренции со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка лечения рака желудка в Центральной Америке

Конкурентная среда рынка лечения рака желудка содержит подробную информацию по конкурентам. Включены следующие сведения: обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта и доминирование в применении. Приведенные выше данные относятся только к фокусу компаний на лечении рака желудка.

Некоторые из крупнейших компаний, работающих на рынке лечения рака желудка в Центральной Америке, включают F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., Teva Pharmaceutical Industries Ltd., AstraZeneca, Bayer AG, Novartis AG, Bristol-Myers Squibb Company, Eli Lilly and Company, Laboratorio Varifarma SA, Seven pharma, Janssen Global Services, LLC (дочерняя компания Johnson & Johnson Services, Inc.) и Sanofi и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.7 MULTIVARIATE MODELLING

2.8 TYPE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 MARKET END USER COVERAGE GRID

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTERS FIVE FORCES

4.3 INNOVATIVE TREATMENT VS CHEMOTHERAPY

4.3.1 TARGETED THERAPIES

4.3.2 CHEMOTHERAPY

4.3.3 CONCLUSION

4.3.4 PRIMARY LINE OF TREATMENT OF GASTRIC CANCER

5 EPIDERMOLOGY

6 PIPELINE ANALYSIS FOR CHILE GASTRIC CANCER TREATMENT MARKET

7 REGULATIONS OF CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET

7.1 COSTA RICA

7.2 GUATEMALA

7.3 PANAMA

8 MARKET OVERVIEW

8.1 DRIVERS

8.1.1 INCREASE IN INCIDENCE OF GASTROINTESTINAL TUMORS, LYMPHOMA, AND ADENOCARCINOMA

8.1.2 RISE IN ALCOHOL CONSUMPTION AND SURGE IN SMOKING

8.1.3 HIGH INCIDENCE OF OBESITY

8.1.4 RECENT ADVANCEMENT IN GASTRIC CANCER TREATMENT

8.2 RESTRAINTS

8.2.1 HIGH COST OF TESTING AND MEDICATIONS

8.2.2 ADVERSE SIDE-EFFECTS OF GASTRIC CANCER TREATMENT

8.3 OPPORTUNITIES

8.3.1 HEALTHCARE EXPENDITURE IN CENTRAL AMERICAN COUNTRIES

8.3.2 INCREASING DRUG APPROVALS

8.3.3 PARTNERSHIP AND AGREEMENT BY MAJOR PLAYERS

8.3.4 INCREASING SUPPORT OF PRIVATE AND GOVERNMENT AGENCIES FOR TREATMENT

8.4 CHALLENGES

8.4.1 OLD AGE CHALLENGES

8.4.2 ALTERNATIVE GASTRIC CANCER THERAPIES

9 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY TYPE

9.1 OVERVIEW

9.2 ADENOCARCINOMA

9.3 GASTROINTESTINAL STROMAL TUMOR

9.4 CARCINOID TUMOR

9.5 LYMPHOMA

9.6 OTHERS

10 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY STAGES

10.1 OVERVIEW

10.2 STAGE III

10.3 STAGE II

10.4 STAGE IV

10.5 STAGE I

10.6 OTHERS

11 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY TREATMENT

11.1 OVERVIEW

11.2 CHEMOTHERAPY

11.2.1 FLUOROURACIL

11.2.2 OXALIPLATIN

11.2.3 CISPLATIN

11.2.4 DOCETAXEL

11.2.5 PACLITAXEL

11.2.6 IRINOTECAN

11.2.7 CAPECITABINE

11.2.8 CARBOPLATIN

11.2.9 EPIRUBICIN

11.2.10 OTHERS

11.3 TARGETED THERAPY

11.3.1 MONOCLONAL ANTIBODY THERAPY

11.3.1.1 TRASTUZUMAB (HERCEPTIN)

11.3.1.2 RAMUCIRUMAB

11.3.2 MULTIKINASE INHIBITORS

11.3.2.1 SUNITINIB

11.3.2.2 REGORAFENIB

11.4 IMMUNE CHECKPOINT INHIBITORS

11.5 OTHERS

12 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION

12.1 OVERVIEW

12.2 PARENTERAL

12.2.1 INTRAVENOUS

12.2.2 SUBCUTANEOUS

12.2.3 OTHERS

12.3 ORAL

12.3.1 TABLET

12.3.2 CAPSULE

12.3.3 OTHERS

12.4 OTHERS

13 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY END USER

13.1 OVERVIEW

13.2 HOSPITALS

13.3 SPECIALITY CLINICS

13.4 RESEARCH & ACADEMIC INSTITUTES

13.5 OTHERS

14 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 HOSPITAL PHARMACY

14.3 RETAIL PHARMACY

14.4 OTHERS

15 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY COUNTRY

15.1 CENTRAL AMERICA

15.1.1 COSTA RICA

15.1.2 PANAMA

15.1.3 GUATEMALA

15.1.4 DOMINICAN REPUBLIC

15.1.5 REST OF CENTRAL AMERICA

16 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: CENTRAL AMERICA

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 MERCK & CO., INC

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 PRODUCT PORTFOLIO

18.1.4 RECENT DEVELOPMENTS

18.1.4.1 PRODUCT APPROVAL

18.1.4.2 EVENTS

18.2 F.HOFFMANN-LA ROCHE AG

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 PRODUCT PORTFOLIO

18.2.4 RECENT DEVELOPMENT

18.2.4.1 AGREEMENT

18.3 ELI LILLY AND COMPANY

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 PRODUCT PORTFOLIO

18.3.4 RECENT DEVELOPMENT

18.3.4.1 APPROVAL

18.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 PRODUCT PORTFOLIO

18.4.4 RECENT DEVELOPMENT

18.4.4.1 COLLABORATION

18.5 BRISTOL-MYERS SQUIBB COMPANY

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 PRODUCT PORTFOLIO

18.5.4 RECENT DEVELOPMENT

18.5.4.1 PRODUCT APPROVAL

18.6 BAYER AG

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT DEVELOPMENT

18.6.4.1 COLLABORATION

18.7 SEVEN PHARMA

18.7.1 COMPANY SNAPSHOT

18.7.2 PRODUCT PORTFOLIO

18.7.3 RECENT DEVELOPMENT

18.8 JANSSEN GLOBAL SERVICES, LLC (A SUBSIDIARY OF JOHNSON & JOHNSON SERVICES, INC.)

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT DEVELOPMENT

18.9 ASTRAZENECA

18.9.1 COMPANY SNAPSHOT

18.9.2 REVENUE ANALYSIS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT DEVELOPMENT

18.9.4.1 PRODUCT APPROVAL

18.1 LABORATORIO VARIFARMA SA

18.10.1 COMPANY SNAPSHOT

18.10.2 PRODUCT PORTFOLIO

18.10.3 RECENT DEVELOPMENT

18.10.3.1 EXPANSION

18.11 NOVARTIS AG

18.11.1 COMPANY SNAPSHOT

18.11.2 REVENUE ANALYSIS

18.11.3 PRODUCT PORTFOLIO

18.11.4 RECENT DEVELOPMENT

18.11.4.1 PRODUCT LAUNCH

18.12 PFIZER INC.

18.12.1 COMPANY SNAPSHOT

18.12.2 REVENUE ANALYSIS

18.12.3 PRODUCT PORTFOLIO

18.12.4 RECENT DEVELOPMENTS

18.12.4.1 MERGER

18.12.4.2 COLLABORATION

18.13 SANOFI

18.13.1 COMPANY SNAPSHOT

18.13.2 REVENUE ANALYSIS

18.13.3 PRODUCT PORTFOLIO

18.13.4 RECENT DEVELOPMENT

18.13.4.1 ACQUISITION

19 QUESTIONNAIRE

20 RELATED REPORTS

Список таблиц

T, BY STAGES, 2020-2029 (USD MILLION)

TABLE 5 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 6 CENTRAL AMERICA CHEMOTHERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 7 CENTRAL AMERICA TARGETED THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 8 CENTRAL AMERICA MONOCLONAL ANTIBODY THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 9 CENTRAL AMERICA MULTIKINASE INHIBITORS IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 10 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 11 CENTRAL AMERICA PARENTERAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 12 CENTRAL AMERICA ORAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 13 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 14 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 15 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 16 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 17 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY STAGES, 2020-2029 (USD MILLION)

TABLE 18 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 19 COSTA RICA CHEMOTHERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 20 COSTA RICA TARGETED THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 21 COSTA RICA MONOCLONAL ANTIBODY THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 22 COSTA RICA MULTIKINASE INHIBITORS IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 23 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 24 COSTA RICA PARENTERAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 25 COSTA RICA ORAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 26 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 27 COSTA RICA GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 28 PANAMA GASTRIC CANCER TREATMENT MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 29 PANAMA GASTRIC CANCER TREATMENT MARKET, BY STAGES, 2020-2029 (USD MILLION)

TABLE 30 PANAMA GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 31 PANAMA CHEMOTHERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 32 PANAMA TARGETED THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 33 PANAMA MONOCLONAL ANTIBODY THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 34 PANAMA MULTIKINASE INHIBITORS IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 35 PANAMA GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 36 PANAMA PARENTERAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 37 PANAMA ORAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 38 PANAMA GASTRIC CANCER TREATMENT MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 39 PANAMA GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 40 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY STAGES, 2020-2029 (USD MILLION)

TABLE 42 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 43 GUATEMALA CHEMOTHERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 44 GUATEMALA TARGETED THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 45 GUATEMALA MONOCLONAL ANTIBODY THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 46 GUATEMALA MULTIKINASE INHIBITORS IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 47 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 48 GUATEMALA PARENTERAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 49 GUATEMALA ORAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 50 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 51 GUATEMALA GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 52 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY STAGES, 2020-2029 (USD MILLION)

TABLE 54 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 55 DOMINICAN REPUBLIC CHEMOTHERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 56 DOMINICAN REPUBLIC TARGETED THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 57 DOMINICAN REPUBLIC MONOCLONAL ANTIBODY THERAPY IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 58 DOMINICAN REPUBLIC MULTIKINASE INHIBITORS IN GASTRIC CANCER TREATMENT MARKET, BY TREATMENT, 2020-2029 (USD MILLION)

TABLE 59 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 60 DOMINICAN REPUBLIC PARENTERAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 61 DOMINICAN REPUBLIC ORAL IN GASTRIC CANCER TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 62 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 63 DOMINICAN REPUBLIC GASTRIC CANCER TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 64 REST OF CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET, BY TYPE, 2020-2029 (USD MILLION)

Список рисунков

FIGURE 1 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: SEGMENTATION

FIGURE 2 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: DATA TRIANGULATION

FIGURE 3 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: DROC ANALYSIS

FIGURE 4 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: MULTIVARIATE MODELLING

FIGURE 8 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: END USER OVERAGE GRID

FIGURE 11 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: SEGMENTATION

FIGURE 12 INCREASING IN INCIDENCE OF GASTROINTESTINAL TUMORS, LYMPHOMA AND ADENOCARCINOMA AND HIGH PREVALENCE OF OBESITY ARE EXPECTED TO DRIVE THE CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 13 ADENOCARCINOMA SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET IN 2022 & 2029

FIGURE 14 CONDITIONALLY RECOMMENDED REGIME

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET

FIGURE 16 PER CAPITA EXPENSE AND HEALTHCARE EXPEDITURE (% OF GDP) OF COSTA RICA

FIGURE 17 PER CAPITA EXPENSE AND CURRENT HEALTHCARE EXPEDITURE (% OF GDP) OF GUATEMALA

FIGURE 18 PER CAPITA EXPENSE AND CURRENT HEALTHCARE EXPEDITURE (% OF GDP) OF GUATEMALA

FIGURE 19 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TYPE, 2021

FIGURE 20 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TYPE, 2022-2029 (USD MILLION)

FIGURE 21 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 22 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TYPE, 2020-2029, LIFELINE CURVE

FIGURE 23 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY STAGES, 2021

FIGURE 24 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY STAGES, 2022-2029 (USD MILLION)

FIGURE 25 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY STAGES, CAGR (2022-2029)

FIGURE 26 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY STAGES, LIFELINE CURVE

FIGURE 27 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TREATMENT, 2021

FIGURE 28 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TREATMENT, 2022-2029 (USD MILLION)

FIGURE 29 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TREATMENT, CAGR (2022-2029)

FIGURE 30 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TREATMENT, LIFELINE CURVE

FIGURE 31 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY ROUTE OF ADMINISTRATION, 2021

FIGURE 32 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY ROUTE OF ADMINISTRATION, 2022-2029 (USD MILLION)

FIGURE 33 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY ROUTE OF ADMINISTRATION, CAGR (2022-2029)

FIGURE 34 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY ROUTE OF ADMINISTRATION, 2020-2029, LIFELINE CURVE

FIGURE 35 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY END USER 2021

FIGURE 36 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 37 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY END USER, CAGR (2022-2029)

FIGURE 38 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY END USER, 2020-2029, LIFELINE CURVE

FIGURE 39 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 40 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 41 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 42 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 43 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: SNAPSHOT (2021)

FIGURE 44 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY COUNTRY (2021)

FIGURE 45 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY COUNTRY (2022 & 2029)

FIGURE 46 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY COUNTRY (2021 & 2029)

FIGURE 47 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: BY TYPE (2022-2029)

FIGURE 48 CENTRAL AMERICA GASTRIC CANCER TREATMENT MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.