Рынок оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе по типу оборудования (оборудование для ввода и вывода данных), размерам (3D, 2,5D и 2D), типу продукции (память, МЭМС , литейное производство, аналоговые, микропроцессорные, логические, дискретные и другие), участникам цепочки поставок (литейное производство, компании по аутсорсингу сборки и тестирования полупроводников (OSAT) и компании по производству интегрированных устройств (IDM)) и оборудованию производственных объектов (автоматизация производства, оборудование для контроля газа, оборудование для химического контроля) — тенденции отрасли и прогноз до 2030 года.

Анализ и аналитика рынка оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе

Рынок оборудования для производства полупроводников существенно растет из-за возросшего внедрения полупроводникового оборудования в подключенные устройства и автомобильную промышленность. Поскольку конструкции ИС становятся все более сложными, все больше полупроводниковых продуктов внедряются в создание ИС. Полупроводники стали неотъемлемой частью процесса электронного проектирования, поскольку они помогают снизить стоимость разработки ИС, повысить конечную стоимость продукта, ускорить время выхода на рынок и сократить время выпуска продукции. Они помогают компаниям заполнить пробел в проектировании ИС.

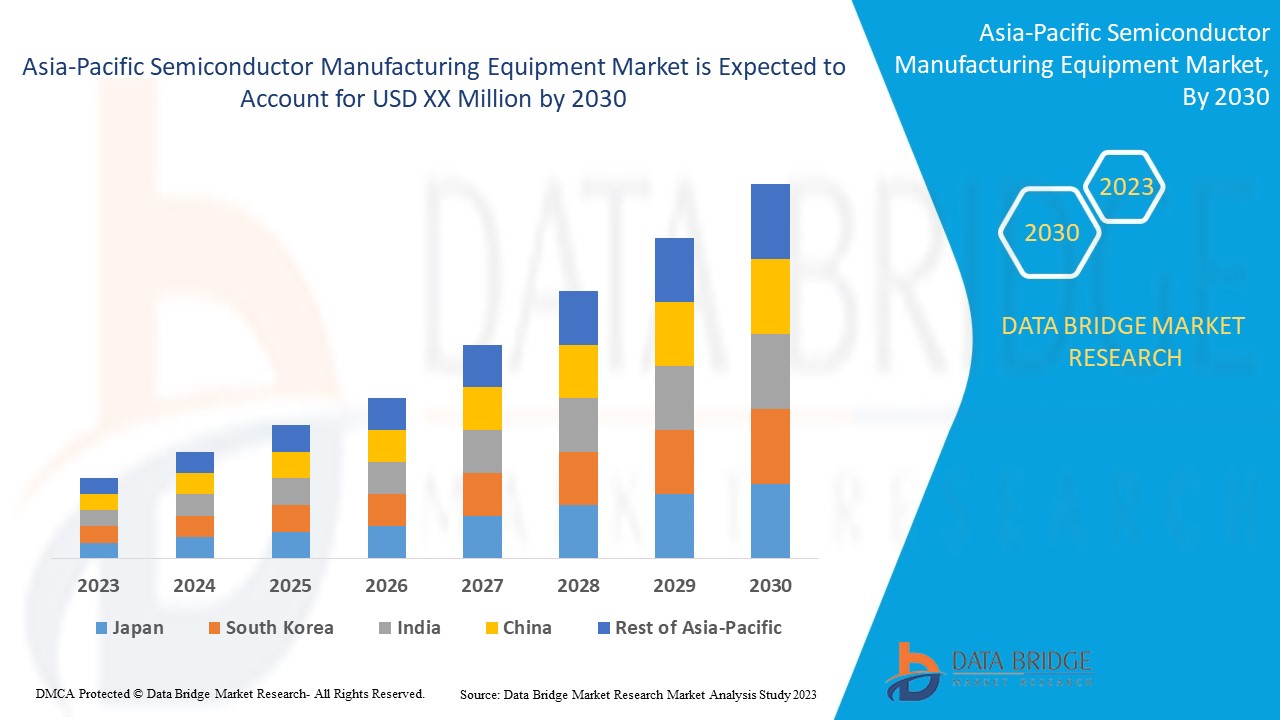

По данным Data Bridge Market Research, среднегодовой темп роста рынка оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе составит 9,7% в прогнозируемый период с 2023 по 2030 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2020 - 2015) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По типу оборудования (оборудование передней и задней частей), размерам (3D, 2,5D и 2D), типу продукта (память, МЭМС, литейное производство, аналоговое, МПУ, логика, дискретное, другое), участнику цепочки поставок (литейное производство, компании по аутсорсингу сборки и тестирования полупроводников (OSAT) и компании-производители интегрированных устройств (IDM)) и оборудованию производственного объекта (автоматизация производства, оборудование для контроля газа, оборудование для химического контроля). |

|

Страны, охваченные |

В Азиатско-Тихоокеанском регионе (APAC) Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC). |

|

Охваченные участники рынка |

ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc., Nordson Corporation, Hitachi High-Tech Corporation, Advanced Dicing Technologies., Evatec AG., NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TOKYO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Systems as, Gigaphoton Inc. и Palomar Technologies среди других. |

Определение оборудования для производства полупроводников

Полупроводниковое оборудование обычно относится к производственному оборудованию, необходимому для производства различных полупроводниковых продуктов, и относится к ключевому поддерживающему звену цепочки полупроводниковой промышленности. Полупроводниковое оборудование является технологическим лидером в полупроводниковой промышленности. Проектирование чипов, производство пластин, а также упаковка и тестирование должны быть спроектированы и изготовлены в рамках технологии оборудования. Развитие технологии оборудования также способствует развитию полупроводниковой промышленности.

Динамика рынка оборудования для производства полупроводников

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Драйверы

-

УВЕЛИЧЕНИЕ ПОТРЕБЛЕНИЯ БЫТОВОЙ ЭЛЕКТРОНИКИ

Рост располагаемого дохода потребителей и потребность в передовых электронных продуктах стимулируют рынок потребительской электроники. Потребители становятся технически подкованными и внедряют новые технологии на работе, в повседневной жизни, в личных развлечениях и т. д. Умные устройства занимают основную долю рынка благодаря улучшенному управлению, функциям и другим функциям. Потребители готовы тратить дополнительные деньги на передовые гаджеты, чтобы улучшить свой опыт и уровень жизни. Гибкая электроника, оснащенная гибкими датчиками, доступна на рынке в категории продуктов премиум-класса; следовательно, принятие продуктов премиум-класса является движущей силой роста рынка.

-

РАСТУЩИЙ СПРОС НА ПОЛУПРОВОДНИКИ ВО ВСЕМ МИРЕ

Вещество со специальными электрическими свойствами, называемое полупроводником, может использоваться в качестве основы для компьютеров и других электронных устройств. Обычно это твердый химический элемент или соединение, которое в некоторых обстоятельствах проводит электричество, а в других — нет. Благодаря этому оно является идеальным средством для управления электрическим током и обычными электроприборами.

Полупроводники — это микроскопические электрические устройства, состоящие из соединений кремния, германия или арсенида галлия. Полупроводниковая промышленность разрабатывает и производит полупроводники. Почти каждое электронное устройство включает полупроводники, включая телевизоры, компьютеры, медицинские диагностические приборы, сотовые телефоны и видеоигры. Большая, громоздкая технология вакуумных ламп прошлого была заменена современной, постоянно уменьшающейся полупроводниковой технологией благодаря достижениям, достигнутым в полупроводниковой промышленности с 1960 года, что позволило создавать более мелкие, быстрые и еще более надежные электронные устройства. Электронные фирмы и производители в Соединенных Штатах, Японии, Китае, Южной Корее, Франции и Италии в настоящее время составляют сектор полупроводников стоимостью 300 миллиардов долларов США.

Возможность

-

РОСТ ЦИФРОВОЙ ЦЕПОЧКИ ПОСТАВОК ПО ВСЕМУ МИРУ

Цепочка поставок, которая использует аналитику данных и цифровые технологии для принятия решений, повышения производительности и быстрого реагирования на изменяющиеся обстоятельства, известна как «цифровая цепочка поставок». Цифровые сети поставок в своей основе управляются данными, генерируемыми текущими цепочками поставок, которые хранятся в хранилищах данных и оцениваются для получения полезной информации.

В качестве необходимого начального шага необходимо полностью интегрировать исторические технологии управления цепочками поставок, такие как планирование спроса, управление активами, управление складом, управление транспортировкой и логистикой, закупки и выполнение заказов. Однако для оцифровки цепочки поставок необходимо также извлекать данные из этих операций, а оборудование, позволяющее им предоставлять требуемые данные, должно быть оснащено инструментами.

Появление облака, развертывание 5G, подключенных транспортных средств и цифровизация — все это способствовало невиданному ранее спросу на высокопроизводительные вычисления. Самый желанный рынок полупроводников также спешит сесть в поезд цифровизации. Ключевым элементом повышения устойчивости цепочки поставок является понимание данных. Компании-производители полупроводников могут делать более быстрые, основанные на данных решения, используя технологии и приложения для сбора точных данных и аналитики во всех точках цепочки поставок.

Ограничения/Проблемы

- НАРУШЕНИЕ В ОТРАСЛИ ЦЕПОЧКИ ПОСТАВОК

Война за полупроводники, в которой особенно остро стоят автомобильная и высокотехнологичная потребительская отрасли, является одной из крупнейших проблем Азиатско-Тихоокеанского региона, влияющей на цепочки поставок в специализированных отраслях.

Пандемия Covid-19, которая остановила производство автомобилей и в то же время резко увеличила потребление бытовой электроники в Азиатско-Тихоокеанском регионе, стала основной причиной конфликта. Однако источник проблемы существовал еще до локдауна в Азиатско-Тихоокеанском регионе.

Производство внезапно сократилось в 2020 году из-за поспешно отмененных заказов и процедур «точно вовремя», когда началась пандемия. Однако, поскольку клиенты стали больше использовать ноутбуки, телефоны 5G, игровые консоли и другие устройства .TIT, спрос на кремниевые чипы резко вырос из-за эпидемических рабочих обстоятельств. V-образное восстановление для персональных компьютеров, мобильных устройств, автомобилей и беспроводной связи стало результатом падения спроса на полупроводники к концу 2020 года.

Недавнее развитие

- В сентябре 2022 года компания Onto Innovation. объявила о первой партии поставки системы Dragonfly G3 компании с новым модулем EB40 для трех ведущих производителей полупроводников. Это помогает компании расширить свой продуктовый портфель и предложение на рынке.

Объем рынка оборудования для производства полупроводников

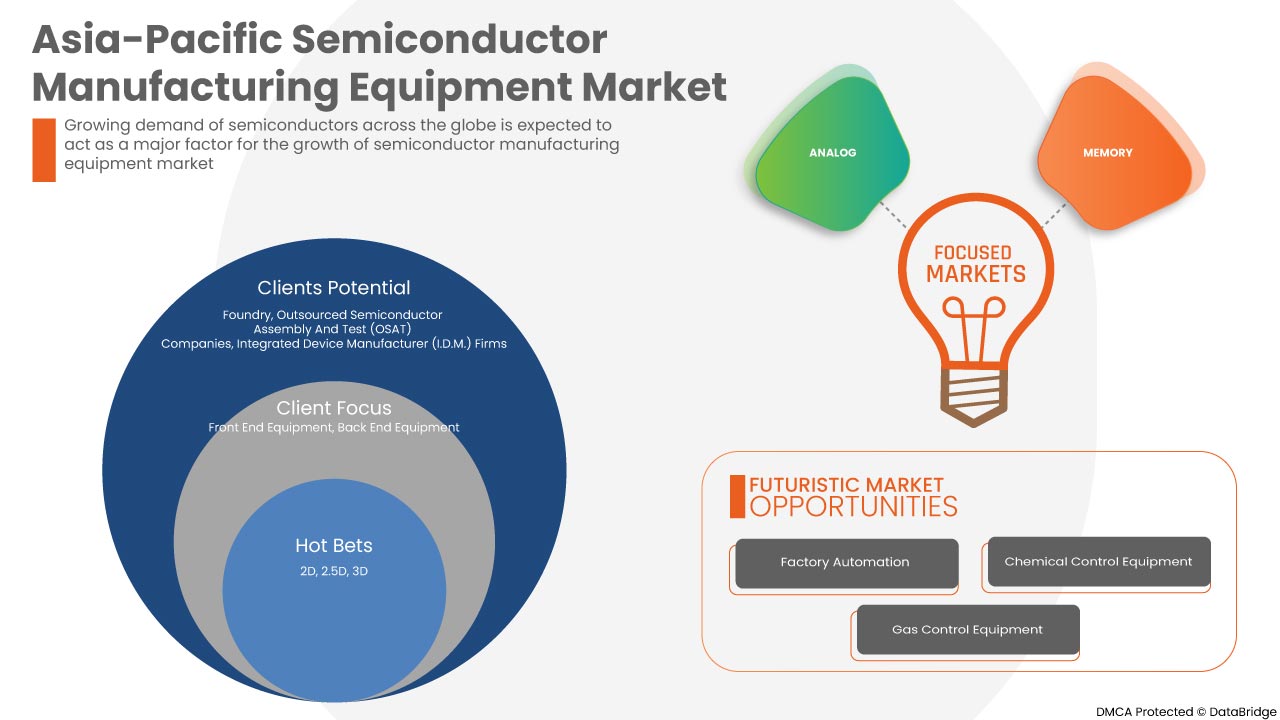

Рынок оборудования для производства полупроводников сегментирован на основе типа оборудования, размеров, типа продукта, участника цепочки поставок и оборудования фабрики. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

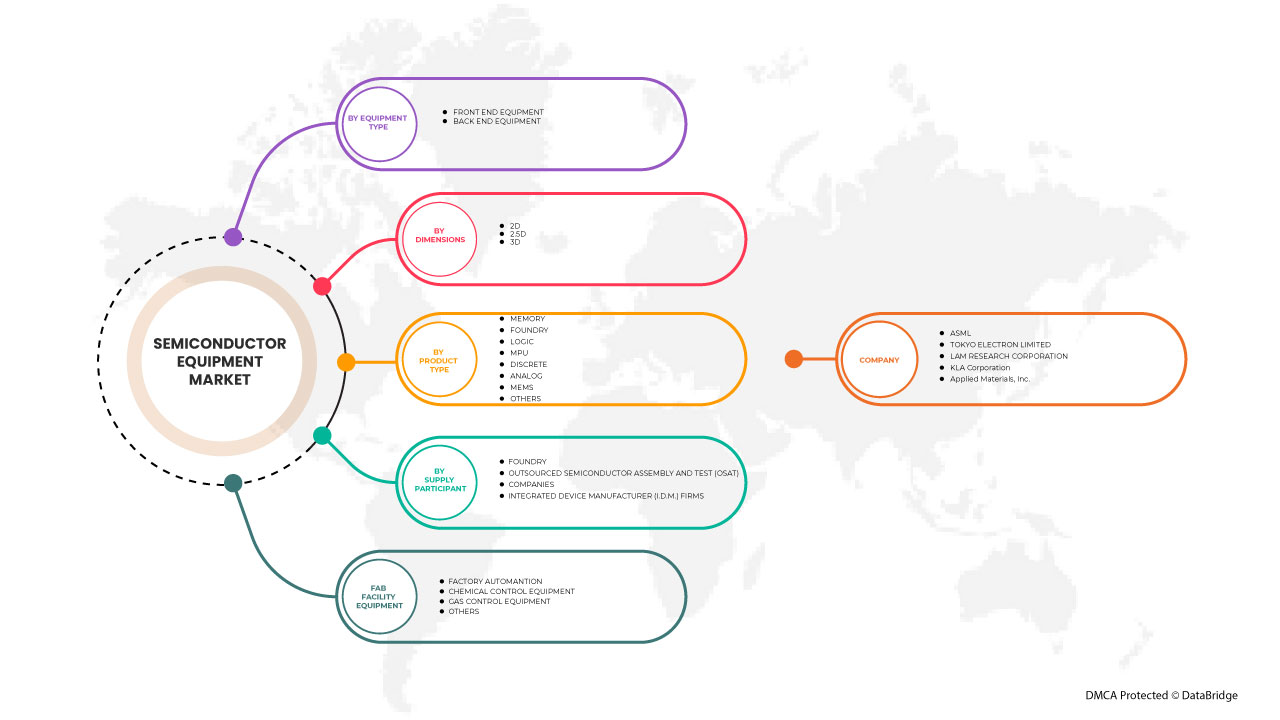

Тип оборудования

- Оборудование переднего конца

- Оборудование для задней части

По типу оборудования рынок сегментируется на оборудование предварительной обработки и оборудование конечной обработки.

Размеры

- 2D

- 2.5D

- 3D

По размерности рынок сегментируется на 2D, 2,5D и 3D.

Тип продукта

- Память

- Литейный завод

- Логика

- МПУ

- Дискретный

- Аналоговый

- МЭМС

- Другой

По типу продукции рынок сегментируется на память, литейное производство, логику, микропроцессоры, дискретные, аналоговые, MEMS и другие.

Участник цепочки поставок

- Литейный завод

- Компании по аутсорсингу полупроводниковой сборки и тестирования (OSAT)

- Фирмы-производители интегрированных устройств (IDM)

По признаку участников цепочки поставок рынок сегментируется на литейные заводы, аутсорсинговые компании по сборке и тестированию полупроводников (OSAT) и компании-производители интегрированных устройств (IDM).

Оборудование для фабрики

- Автоматизация производства

- Оборудование для химического контроля

- Оборудование для контроля газа

- Другой

На основе оборудования для производственных объектов рынок сегментируется на автоматизацию производства, оборудование для химического контроля, оборудование для газового контроля и другие.

Региональный анализ/информация о рынке оборудования для производства полупроводников

Проведен анализ рынка оборудования для производства полупроводников, а также предоставлены сведения о размерах и тенденциях рынка по типу оборудования, размерам, типу продукта, участнику цепочки поставок и оборудованию производственных объектов.

В отчете о рынке оборудования для производства полупроводников рассматриваются следующие страны: Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC).

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке оборудования для производства полупроводников, поскольку в регионе наблюдается более высокий спрос на автомобильную и автоматическую промышленность в обрабатывающей промышленности, чем в других регионах. В Азиатско-Тихоокеанском регионе ожидается, что Китай будет доминировать на рынке из-за растущего потребления потребительской электроники .

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, замещающие продажи, демография страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность брендов Азиатско-Тихоокеанского региона и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние каналов продаж.

Анализ конкурентной среды и доли рынка оборудования для производства полупроводников

Конкурентная среда рынка оборудования для производства полупроводников содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Азиатско-Тихоокеанском регионе, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске решения, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний, связанного с рынком оборудования для производства полупроводников.

Некоторые из основных игроков, работающих на рынке оборудования для производства полупроводников в Азиатско-Тихоокеанском регионе, включают ASML, KLA Corporation., Plasma-Therm, LAM RESEARCH CORPORATION., Veeco Instruments Inc., EV Group, Tokyo Electron Limited, Canon Machinery Inc., Nordson Corporation, Hitachi High-Tech Corporation, Advanced Dicing Technologies., Evatec AG., NOIVION, Modutek.com, QP Technologies, Applied Materials, Inc., SCREEN Holdings Co., Ltd., Teradyne Inc., Onto Innovation, ADVANTEST CORPORATION, TOKYO SEIMITSU CO., LTD., SÜSS MicroTec SE, ASMPT, FormFactor, UNITES Systems as, Gigaphoton Inc. и Palomar Technologies и другие.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COMPONENT TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING CONSUMPTION OF CONSUMER ELECTRONICS

5.1.2 GROWING DEMAND FOR SEMICONDUCTORS ACROSS THE GLOBE

5.1.3 EMERGENCE OF A LARGE NUMBER OF SEMICONDUCTOR MANUFACTURING FACILITIES

5.1.4 TECHNOLOGICAL ADVANCEMENTS AND THE ADOPTION OF INNOVATIVE TECHNOLOGIES SUCH AS ARTIFICIAL INTELLIGENCE AND BLOCKCHAIN

5.1.5 GROWING ADOPTION OF IOT ACROSS THE SEMICONDUCTOR INDUSTRY

5.2 RESTRAINTS

5.2.1 HIGH COMPETITION IN THE SEMICONDUCTOR MANUFACTURING MARKET

5.2.2 HIGH R&D COST IN THE SEMICONDUCTOR EQUIPMENT MARKET

5.3 OPPORTUNITIES

5.3.1 RISE IN DIGITAL SUPPLY CHAIN ACROSS THE GLOBE

5.3.2 INTRODUCTION OF KERFLESS WAFER OVER TRADITIONAL WAFER

5.3.3 VERY HIGH GROWTH OF THE AUTOMOBILE INDUSTRY

5.4 CHALLENGES

5.4.1 DISRUPTION IN THE SUPPLY CHAIN INDUSTRY

5.4.2 ENVIRONMENTAL CONCERNS RAISED DUE TO SEMICONDUCTOR PRODUCTION

6 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE

6.1 OVERVIEW

6.2 FRONT END EQUIPMENT

6.2.1 LITHOGRAPHY

6.2.1.1 DUV

6.2.1.2 EUV

6.2.2 DEPOSITION

6.2.2.1 PVD

6.2.2.2 CVD

6.2.3 WAFER SURFACE CONDITIONING

6.2.3.1 ETCHING

6.2.3.2 CHEMICAL

6.2.4 CLEANING

6.2.4.1 BATCH SPRAY CLEANING SYSTEM

6.2.4.2 SINGLE-WAFER SPRAY SYSTEM

6.2.4.3 SINGLE-WAFER CRYOGENIC SYSTEM

6.2.4.4 BATCH IMMERSION CLEANING SYSTEM

6.2.4.5 SCRUBBER

6.2.5 OTHER EQUIPMENT

6.3 BACK END EQUIPMENT

6.3.1 TESTING

6.3.2 ASSEMBLY AND PACKING

6.3.3 DICING EQUIPMENT

6.3.4 BONDING EQUIPMENT

6.3.5 METROLOGY

7 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS

7.1 OVERVIEW

7.2 3D

7.3 2.5D

7.4 2D

8 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 MEMORY

8.3 MEMS

8.4 FOUNDRY

8.5 ANALOG

8.6 MPU

8.7 LOGIC

8.8 DISCRETE

8.9 OTHERS

9 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT

9.1 OVERVIEW

9.2 INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS

9.3 FOUNDRY

9.4 OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES

10 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT

10.1 OVERVIEW

10.2 FACTORY AUTOMATION

10.2.1 FRONT END EQUIPMENT

10.2.2 BACK END EQUIPMENT

10.3 GAS CONTROL EQUIPMENT

10.3.1 FRONT END EQUIPMENT

10.3.2 BACK END EQUIPMENT

10.4 CHEMICAL CONTROL EQUIPMENT

10.4.1 FRONT END EQUIPMENT

10.4.2 BACK END EQUIPMENT

10.5 OTHERS

11 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION

11.1 ASIA-PACIFIC

11.1.1 CHINA

11.1.2 TAIWAN

11.1.3 JAPAN

11.1.4 SOUTH KOREA

11.1.5 SINGAPORE

11.1.6 AUSTRALIA

11.1.7 INDIA

11.1.8 THAILAND

11.1.9 MALAYSIA

11.1.10 PHILIPPINES

11.1.11 REST OF ASIA-PACIFIC

12 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 ASML

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 TOKYO ELECTRON LIMITED

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 LAM RESEARCH CORPORATION

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 KLA CORPORATION

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 APPLIED MATERIALS, I.N.C.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT AND TECHNOLOGIES PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 ADVANCED DICING TECHNOLOGIES

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 ADVANTEST CORPORATION

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCTS PORTFOLIO

14.7.4 RECENT DEVELOPMENTS

14.8 ASMPT

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCTS PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 CANON MACHINERY INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 EV GROUP

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 EVATEC AG

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 FORMFACTOR.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCTS PORTFOLIO

14.12.4 RECENT DEVELOPMENTS

14.13 GIGAPHOTON INC.

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCTS PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 HITACHI HIGH-TECH CORPORATION

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 MODUTEK CORPORATION

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 NOIVION S.R.L.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

14.17 NORDSON CORPORATION

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 ONTO INNOVATION.

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCTS PORTFOLIO

14.18.4 RECENT DEVELOPMENTS

14.19 PALOMAR TECHNOLOGIES

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCTS PORTFOLIO

14.19.3 RECENT DEVELOPMENTS

14.2 PLASMA-THERM

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENTS

14.21 QP TECHNOLOGIES

14.21.1 COMPANY SNAPSHOT

14.21.2 SERVICE PORTFOLIO

14.21.3 RECENT DEVELOPMENT

14.22 SCREEN HOLDINGS CO., LTD.

14.22.1 COMPANY SNAPSHOT

14.22.2 REVENUE ANALYSIS

14.22.3 PRODUCTS PORTFOLIO

14.22.4 RECENT DEVELOPMENTS

14.23 SÜSS MICROTEC SE

14.23.1 COMPANY SNAPSHOT

14.23.2 REVENUE ANALYSIS

14.23.3 PRODUCT PORTFOLIO

14.23.4 RECENT DEVELOPMENTS

14.24 TERADYNE INC.

14.24.1 COMPANY SNAPSHOT

14.24.2 REVENUE ANALYSIS

14.24.3 PRODUCTS PORTFOLIO

14.24.4 RECENT DEVELOPMENTS

14.25 TOKYO SEIMITSU CO., LTD

14.25.1 COMPANY SNAPSHOT

14.25.2 REVENUE ANALYSIS

14.25.3 PRODUCTS PORTFOLIO

14.25.4 RECENT DEVELOPMENTS

14.26 UNITES SYSTEMS A.S.

14.26.1 COMPANY SNAPSHOT

14.26.2 PRODUCT PORTFOLIO

14.26.3 RECENT DEVELOPMENTS

14.27 VEECO INSTRUMENTS INC.

14.27.1 COMPANY SNAPSHOT

14.27.2 REVENUE ANALYSIS

14.27.3 PRODUCT PORTFOLIO

14.27.4 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 2 ASIA PACIFIC FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 ASIA PACIFIC FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 4 ASIA PACIFIC LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 5 ASIA PACIFIC DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 6 ASIA PACIFIC WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 7 ASIA PACIFIC CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 8 ASIA PACIFIC BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 ASIA PACIFIC BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 10 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 11 ASIA PACIFIC 3D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 ASIA PACIFIC 2.5D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 13 ASIA PACIFIC 2D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 15 ASIA PACIFIC MEMORY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 ASIA PACIFIC MEMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 17 ASIA PACIFIC FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 ASIA PACIFIC ANALOG IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 ASIA PACIFIC MPU IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 ASIA PACIFIC LOGIC IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 ASIA PACIFIC DISCRETE IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 ASIA PACIFIC OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 24 ASIA PACIFIC INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 ASIA PACIFIC FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 ASIA PACIFIC OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 28 ASIA PACIFIC FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 ASIA PACIFIC FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 30 ASIA PACIFIC GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 ASIA PACIFIC GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 32 ASIA PACIFIC CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 33 ASIA PACIFIC CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 34 ASIA PACIFIC OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 35 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 36 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 37 ASIA-PACIFIC FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 38 ASIA-PACIFIC LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 39 ASIA-PACIFIC DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 40 ASIA-PACIFIC WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 41 ASIA-PACIFIC CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 42 ASIA-PACIFIC BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 43 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 44 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 45 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 46 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 47 ASIA-PACIFIC FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 48 ASIA-PACIFIC GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 49 ASIA-PACIFIC CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 50 CHINA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 51 CHINA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 52 CHINA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 53 CHINA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 54 CHINA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 55 CHINA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 56 CHINA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 57 CHINA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 58 CHINA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 59 CHINA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 60 CHINA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 61 CHINA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 62 CHINA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 63 CHINA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 64 TAIWAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 65 TAIWAN FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 66 TAIWAN LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 67 TAIWAN DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 68 TAIWAN WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 69 TAIWAN CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 70 TAIWAN BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 71 TAIWAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 72 TAIWAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 73 TAIWAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 74 TAIWAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 75 TAIWAN FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 76 TAIWAN GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 77 TAIWAN CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 78 JAPAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 79 JAPAN FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 80 JAPAN LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 81 JAPAN DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 82 JAPAN WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 83 JAPAN CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 84 JAPAN BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 85 JAPAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 86 JAPAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 87 JAPAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 88 JAPAN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 89 JAPAN FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 90 JAPAN GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 91 JAPAN CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 92 SOUTH KOREA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 93 SOUTH KOREA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 94 SOUTH KOREA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 95 SOUTH KOREA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 96 SOUTH KOREA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 97 SOUTH KOREA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 98 SOUTH KOREA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 99 SOUTH KOREA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 100 SOUTH KOREA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 101 SOUTH KOREA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 102 SOUTH KOREA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 103 SOUTH KOREA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 104 SOUTH KOREA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 105 SOUTH KOREA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 106 SINGAPORE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 107 SINGAPORE FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 108 SINGAPORE LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 109 SINGAPORE DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 110 SINGAPORE WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 111 SINGAPORE CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 112 SINGAPORE BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 113 SINGAPORE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 114 SINGAPORE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 115 SINGAPORE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 116 SINGAPORE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 117 SINGAPORE FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 118 SINGAPORE GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 119 SINGAPORE CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 120 AUSTRALIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 121 AUSTRALIA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 122 AUSTRALIA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 123 AUSTRALIA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 124 AUSTRALIA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 125 AUSTRALIA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 126 AUSTRALIA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 127 AUSTRALIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 128 AUSTRALIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 129 AUSTRALIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 130 AUSTRALIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 131 AUSTRALIA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 132 AUSTRALIA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 133 AUSTRALIA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 134 INDIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 135 INDIA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 136 INDIA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 137 INDIA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 138 INDIA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 139 INDIA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 140 INDIA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 141 INDIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 142 INDIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 143 INDIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 144 INDIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 145 INDIA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 146 INDIA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 147 INDIA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 148 THAILAND SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 149 THAILAND FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 150 THAILAND LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 151 THAILAND DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 152 THAILAND WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 153 THAILAND CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 154 THAILAND BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 155 THAILAND SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 156 THAILAND SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 157 THAILAND SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 158 THAILAND SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 159 THAILAND FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 160 THAILAND GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 161 THAILAND CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 162 MALAYSIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 163 MALAYSIA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 164 MALAYSIA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 165 MALAYSIA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 166 MALAYSIA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 167 MALAYSIA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 168 MALAYSIA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 169 MALAYSIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 170 MALAYSIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 171 MALAYSIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 172 MALAYSIA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 173 MALAYSIA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 174 MALAYSIA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 175 MALAYSIA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 176 PHILIPPINES SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 177 PHILIPPINES FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 178 PHILIPPINES LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 179 PHILIPPINES DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 180 PHILIPPINES WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 181 PHILIPPINES CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 182 PHILIPPINES BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 183 PHILIPPINES SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 184 PHILIPPINES SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 185 PHILIPPINES SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 186 PHILIPPINES SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 187 PHILIPPINES FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 188 PHILIPPINES GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 189 PHILIPPINES CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 190 REST OF ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

Список рисунков

FIGURE 1 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: ASIA PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET :DBMR MARKET POSITION GRID

FIGURE 8 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 10 GROWING DEMAND FOR SEMICONDUCTOR ACROSS THE GLOBE IS BOOSTING THE GROWTH OF THE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN THE FORECAST PERIOD OF 2023 -2030

FIGURE 11 EQUIPMENT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN 2023 - 2030

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

FIGURE 13 DESKTOP VS MOBILE VS TABLET MARKET SHARE WORLDWIDE, APRIL 2020

FIGURE 14 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE, 2022

FIGURE 15 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY DIMENSIONS, 2022

FIGURE 16 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY PRODUCT TYPE, 2022

FIGURE 17 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY SUPPLY CHAIN PARTICIPANT, 2022

FIGURE 18 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY FAB FACILITY EQUIPMENT, 2022

FIGURE 19 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SNAPSHOT (2022)

FIGURE 20 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022)

FIGURE 21 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2023 & 2030)

FIGURE 22 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022 & 2030)

FIGURE 23 ASIA-PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE (2023-2030)

FIGURE 24 ASIA PACIFIC SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY SHARE 2022 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.