Asia Pacific Heart Valve Repair And Replacement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Million

USD

3.71 Million

2025

2033

USD

1.50 Million

USD

3.71 Million

2025

2033

| 2026 –2033 | |

| USD 1.50 Million | |

| USD 3.71 Million | |

| % | |

|

Сегментация рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе по продуктам (хирургическая замена сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие), процедурам (хирургические и нехирургические), показаниям (клапанный стеноз, клапанная недостаточность, пролапс митрального клапана и другие), конечным пользователям (больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

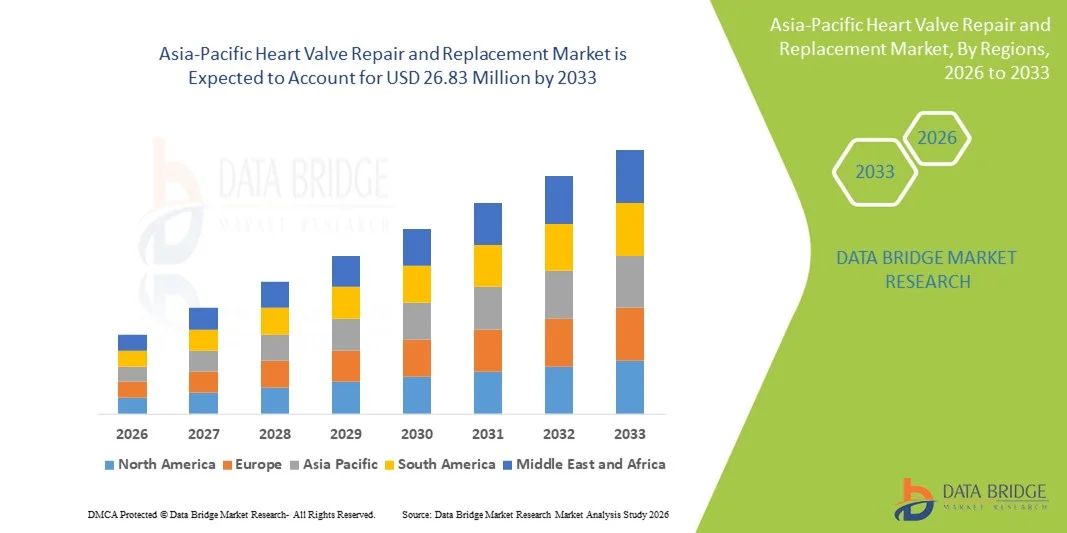

- Объем рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,50 млрд долларов США и, как ожидается, достигнет 3,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа заболеваний клапанов сердца в ключевых странах Азиатско-Тихоокеанского региона, ростом расходов на здравоохранение и расширением применения передовых хирургических и малоинвазивных методов восстановления и замены клапанов.

- Кроме того, технологические достижения в области устройств для ремонта/замены клапанов, растущая осведомленность пациентов и расширенный доступ к здравоохранению в развивающихся странах, таких как Китай, Индия и Южная Корея, стимулируют спрос на эффективные терапевтические вмешательства. Эти факторы в совокупности ускоряют клиническое внедрение и значительно способствуют расширению рынка в целом.

Анализ рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

- Процедуры по восстановлению и замене сердечных клапанов, включая хирургические и транскатетерные вмешательства, становятся все более важными компонентами кардиологической помощи как в государственных, так и в частных больницах Азиатско-Тихоокеанского региона благодаря их эффективности в лечении клапанных заболеваний сердца и повышению показателей выживаемости пациентов.

- Растущий спрос на эти процедуры в первую очередь обусловлен увеличением распространенности клапанных заболеваний сердца, старением населения, повышением осведомленности пациентов и расширением доступа к современной кардиологической помощи.

- Китай доминировал на рынке ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено большим количеством пациентов, быстрым внедрением малоинвазивных процедур и активными государственными инициативами по улучшению доступа к современной кардиологической помощи.

- Индия является самой быстрорастущей страной в регионе, чему способствуют повышение осведомленности о транскатетерной замене аортального клапана (TAVR), улучшение инфраструктуры здравоохранения, расширение страхового покрытия и рост располагаемых доходов.

- В 2025 году сегмент клапанов TAVI/TAVR доминировал на рынке Азиатско-Тихоокеанского региона с долей 46,7%, чему способствовали малоинвазивная процедура, более короткий период восстановления и растущая популярность среди пациентов высокого риска и пожилых людей по сравнению с традиционной хирургической заменой клапанов.

Обзор отчета и сегментация рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые рыночные тенденции в сфере ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

Растущее внедрение малоинвазивных процедур TAVR.

- Значительной и быстро набирающей обороты тенденцией на рынке ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных транскатетерных операций по замене аортального клапана (TAVR), которые снижают хирургический риск и сокращают время восстановления.

- Например, больницы в Индии и Китае все чаще предлагают процедуры TAVR наряду с традиционными хирургическими вмешательствами, что позволяет пациентам высокого риска получить доступ к передовому лечению с меньшим количеством осложнений.

- Малоинвазивные процедуры позволяют кардиологам проводить восстановление или замену клапанов через меньшие разрезы, что приводит к сокращению продолжительности пребывания в больнице, более быстрому выздоровлению пациентов и снижению рисков по сравнению с традиционной операцией на открытом сердце.

- Интеграция передовых технологий визуализации и катетеризации повышает точность процедур, позволяя лечить более сложные заболевания клапанов с помощью малоинвазивных методов в крупных больницах региона.

- Тенденция к менее инвазивным и более щадящим для пациента процедурам меняет клиническую практику и ожидания пациентов, побуждая больницы и производителей сосредоточиться на инновационных конструкциях клапанов и системах доставки.

- Спрос на транскатетерную имплантацию аортального клапана (TAVR) и другие малоинвазивные методы восстановления клапанов быстро растет в странах Азиатско-Тихоокеанского региона, особенно в Индии и Китае, поскольку врачи и пациенты все чаще отдают приоритет безопасности, скорости восстановления и улучшению клинических результатов.

- Телемедицина и цифровые платформы здравоохранения позволяют осуществлять мониторинг состояния пациентов до и после процедур, что повышает приверженность лечению и способствует более широкому внедрению передовых методов восстановления клапанов сердца в полугородских и сельских районах.

Динамика рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

Водитель

Увеличение распространенности клапанных заболеваний сердца и повышение осведомленности населения о проблемах здравоохранения.

- Растущая распространенность клапанных заболеваний сердца и повышение осведомленности пациентов о вариантах лечения являются важными факторами, обуславливающими растущий спрос на операции по восстановлению и замене сердечных клапанов.

- Например, в 2025 году ведущие больницы Индии сообщили об увеличении числа пациентов старшего возраста с аортальным стенозом, проходящих процедуру TAVR, что подчеркивает потенциал роста на развивающихся рынках.

- Пациенты все чаще стремятся к малоинвазивным вмешательствам, более быстрому восстановлению и более безопасным результатам хирургического лечения, что побуждает больницы расширять доступность передовых решений по ремонту и замене клапанов сердца.

- Улучшение инфраструктуры здравоохранения, расширение страхового покрытия и рост государственных инициатив по повышению доступности кардиологической помощи способствуют дальнейшему росту рынка в странах Азиатско-Тихоокеанского региона.

- Рост числа кардиологических центров и специализированных кардиохирургов, особенно в Китае и Индии, ускоряет увеличение объемов процедур и создает больший спрос на инновационные клапанные устройства.

- Увеличение государственного финансирования и государственно-частного партнерства в программах по лечению сердечно-сосудистых заболеваний облегчает доступ к передовым методам лечения, особенно в странах с развивающейся экономикой в регионе.

- Растущая предпочтительность амбулаторных и дневных процедур со стороны пациентов, обусловленная более быстрым выздоровлением и более низким уровнем осложнений, побуждает больницы внедрять малоинвазивные технологии замены клапанов сердца.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Высокие затраты на процедуру и оборудование, связанные с транскатетерной имплантацией аортального клапана (TAVR) и передовыми методами ремонта клапанов, представляют собой серьезную проблему для более широкого внедрения этой технологии на рынке чувствительных к ценам стран Азиатско-Тихоокеанского региона.

- Например, пациенты в сельских районах Индии и Юго-Восточной Азии часто сталкиваются с ограниченным доступом к больницам, способным проводить малоинвазивные операции на клапанах сердца, что ограничивает проникновение на рынок.

- Относительно высокая первоначальная стоимость устройств TAVR по сравнению с традиционными хирургическими клапанами может отпугивать больницы и пациентов в развивающихся регионах от внедрения передовых технологий.

- Ограничения в инфраструктуре здравоохранения, включая нехватку квалифицированных интервенционных кардиологов и специализированных хирургических бригад, еще больше ограничивают доступность процедур по восстановлению и замене клапанов.

- Преодоление этих проблем с помощью государственных субсидий, государственно-частных инициатив в сфере здравоохранения и стратегий снижения стоимости медицинских устройств будет иметь решающее значение для устойчивого роста рынка в Азиатско-Тихоокеанском регионе.

- Различия в процедурах получения разрешений регулирующих органов в разных странах могут задерживать внедрение и использование медицинских устройств, влияя на скорость, с которой инновационные клапанные технологии доходят до пациентов.

- Несмотря на расширение возможностей больниц, ограниченная осведомленность пациентов и лиц, осуществляющих уход за ними, о малоинвазивных методах лечения в полугородских и сельских регионах продолжает сдерживать расширение рынка.

Обзор рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по продукту, процедуре, показаниям, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на хирургическую замену сердечных клапанов, хирургическую реконструкцию сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие. Сегмент клапанов TAVI/TAVR доминировал на рынке с долей 46,7% в 2025 году, чему способствовали его малоинвазивный характер, более короткие периоды восстановления и растущая клиническая предпочтительность среди пациентов высокого риска и пожилых пациентов. Больницы в Индии, Китае и Японии все чаще отдают предпочтение TAVR перед традиционными хирургическими методами из-за более низкого уровня осложнений и сокращения продолжительности пребывания в больнице. Этот сегмент также выигрывает от достижений в конструкции клапанов и системах доставки катетеров, что позволяет лечить сложные анатомические структуры. Повышение осведомленности пациентов и предпочтение менее инвазивных процедур еще больше укрепляют его доминирование. Кроме того, государственные инициативы и улучшение страхового покрытия способствуют более широкому внедрению в развивающихся странах Азиатско-Тихоокеанского региона.

Ожидается, что сегмент хирургической замены сердечных клапанов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение этой процедуры в странах с развитой хирургической инфраструктурой, таких как Япония, Южная Корея и Австралия. Хирургическая замена остается стандартом для молодых пациентов и сложных случаев, когда транскатетерная имплантация аортального клапана (TAVR) не подходит. Постоянные инновации в области биопротезных и механических клапанов улучшают результаты хирургического лечения, повышая долгосрочный прогноз для пациентов. Рост инвестиций в кардиохирургические центры и обучение специализированных хирургов также способствуют росту рынка. Убедительные клинические данные и устоявшиеся системы возмещения затрат еще больше ускоряют внедрение этого сегмента.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на хирургические и нехирургические процедуры. Сегмент нехирургических процедур доминировал на рынке в 2025 году, в основном благодаря растущей популярности малоинвазивных подходов, таких как TAVR. Эти процедуры сокращают продолжительность пребывания в больнице, снижают риски и обеспечивают более быстрое восстановление, что делает их весьма привлекательными для пожилых пациентов и пациентов высокого риска. Больницы в Индии и Китае все чаще оснащают кардиологические отделения современными катетерными лабораториями для удовлетворения растущего спроса. Этот сегмент также выигрывает от достижений в области технологий визуализации, которые повышают точность процедур. Повышение осведомленности пациентов и государственные инициативы в области здравоохранения, направленные на продвижение менее инвазивных методов лечения, еще больше способствуют их внедрению. Нехирургические подходы также поддерживают амбулаторное лечение, что снижает общие затраты на здравоохранение.

Ожидается, что сегмент хирургических процедур продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют постоянные инновации в хирургических методах и внедрение гибридных процедур, сочетающих открытую хирургию с катетерными вмешательствами. Крупные больницы в Японии, Южной Корее и Австралии продолжают полагаться на хирургические процедуры для сложных случаев. Растущее число квалифицированных кардиохирургов и хирургических центров расширяют возможности проведения процедур. Рост дополнительно подпитывается благоприятной политикой возмещения затрат и предпочтением пациентов к процедурам с долговременной эффективностью. Хирургические процедуры остаются основным методом лечения молодых пациентов со структурными проблемами клапанов сердца.

- По показаниям

В зависимости от показаний рынок сегментирован на стеноз клапанов, клапанную недостаточность, пролапс митрального клапана и другие заболевания. Сегмент стеноза клапанов доминировал на рынке в 2025 году, чему способствовала высокая распространенность аортального стеноза среди стареющего населения Азиатско-Тихоокеанского региона. Транскатетерная имплантация аортального клапана (TAVR) и хирургическая замена клапана все чаще рекомендуются в тяжелых случаях, что стимулирует спрос. Больницы в Китае, Индии и Японии сообщают о растущем числе вмешательств при стенозе благодаря улучшению диагностики и внедрению эхокардиографии. Клинические рекомендации, призывающие к своевременному вмешательству, также способствуют росту рынка. Информационно-просветительские кампании и программы скрининга в развивающихся странах позволяют выявлять больше пациентов на ранних стадиях, что повышает востребованность процедур. Доминирование сегмента подкрепляется хорошо разработанными протоколами процедур и высокими клиническими результатами.

Ожидается, что сегмент пролапса митрального клапана продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует рост показателей диагностики благодаря передовым методам визуализации. Растущая осведомленность кардиологов и пациентов о преимуществах раннего вмешательства стимулирует спрос как на хирургическое вмешательство, так и на устройства, совместимые с TAVR (транскатетерной имплантацией аортального клапана). Малоинвазивные методы коррекции становятся все более доступными в Индии, Китае и Южной Корее. Сегмент выигрывает от инноваций в устройствах для коррекции, повышающих безопасность и эффективность процедур. Расширение сети кардиологических центров и доступность квалифицированных хирургов ускоряют внедрение этих методов. Растущее предпочтение пациентов к менее инвазивным корректирующим процедурам способствует быстрому росту сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке в 2025 году благодаря наличию развитой инфраструктуры кардиологической помощи и высокой пропускной способности. Больницы предоставляют как хирургические, так и малоинвазивные процедуры, привлекая большую базу пациентов. Китай, Индия и Япония осуществили значительные инвестиции в кардиологические отделения для удовлетворения растущего спроса. Больницы также получают выгоду от наличия квалифицированных кардиохирургов и современного диагностического оборудования. Интеграция стационарных и амбулаторных услуг повышает удобство для пациентов и увеличивает объем проводимых процедур. Государственные инициативы в области здравоохранения, поддерживающие кардиологическую помощь в больницах, еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент специализированных центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать появление специализированных кардиологических центров и центров транскатетерной имплантации аортального клапана (TAVR) в Индии, Китае и Юго-Восточной Азии. Эти центры специализируются исключительно на ремонте и замене клапанов, предлагая специализированную экспертизу и более быстрое выполнение процедур. Передовые методы визуализации, катетеризационные лаборатории и послеоперационный уход оптимизируют результаты. Растущее предпочтение пациентов к специализированной помощи и сокращение времени ожидания способствуют внедрению технологий. Стратегическое партнерство между специализированными центрами и производителями медицинского оборудования обеспечивает доступ к технологиям. Специализированные центры также обслуживают пациентов высокого риска, которым могут быть противопоказаны вмешательства в обычных больницах.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря оптовым закупкам больницами и государственными программами здравоохранения. Крупные кардиологические центры и государственные больницы в Китае, Индии и Японии, как правило, закупают устройства и клапаны через тендеры для обеспечения экономической эффективности и соответствия нормативным требованиям. Этот канал позволяет устанавливать долгосрочные партнерские отношения с ведущими производителями клапанов. Прямые тендеры также способствуют своевременной доставке устройств для удовлетворения потребностей в процедурах. Крупные объемы закупок и согласованные цены делают этот путь предпочтительным для крупных медицинских учреждений. Государственные инициативы, направленные на повышение доступности кардиологической помощи, еще больше укрепляют доминирование рынка.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос со стороны частных клиник, специализированных центров и небольших больниц, стремящихся к прямому доступу к медицинским устройствам. Розничные каналы обеспечивают более быструю закупку в экстренных случаях и позволяют больницам на развивающихся рынках приобретать устройства, не дожидаясь тендеров. Растущая осведомленность кардиологов и администраторов больниц о доступных технологиях клапанов поддерживает рост розничной торговли. Расширение сети дистрибьюторов медицинских устройств в Азиатско-Тихоокеанском регионе увеличивает проникновение на рынок. Розничные каналы также обеспечивают гибкие объемы закупок для новых или небольших медицинских учреждений.

Региональный анализ рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено большим количеством пациентов, быстрым внедрением малоинвазивных процедур и активными государственными инициативами по улучшению доступа к современной кардиологической помощи.

- В Китае пациенты и медицинские работники все больше ценят безопасность, сокращение времени восстановления и улучшение клинических результатов, обеспечиваемые передовыми методами ремонта и замены клапанов, включая как хирургические, так и транскатетерные вмешательства.

- Широкое распространение этой технологии дополнительно поддерживается расширением инфраструктуры здравоохранения, правительственными инициативами по улучшению доступа к кардиологической помощи и растущей осведомленностью среди пациентов и кардиологов, что делает Китай ключевым центром операций на сердечных клапанах в Азиатско-Тихоокеанском регионе.

Анализ рынка ремонта и замены сердечных клапанов в Китае

В 2025 году Китай доминировал на рынке Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 38,5%, чему способствовали большая численность пожилого населения, растущая распространенность клапанных заболеваний и быстрое внедрение малоинвазивных процедур, таких как TAVR ( транскатетерная имплантация аортального клапана). Больницы все чаще оснащаются современными катетерными лабораториями и хирургическими отделениями, что позволяет проводить большое количество процедур. Государственные инициативы и программы здравоохранения способствуют широкому доступу к передовой кардиологической помощи. Кроме того, растущая осведомленность пациентов о малоинвазивных и хирургических методах лечения клапанов способствует их внедрению. Присутствие глобальных и региональных производителей клапанов в Китае обеспечивает непрерывные поставки и инновации. Безопасность процедур, сокращение времени восстановления и улучшение клинических результатов еще больше стимулируют расширение рынка.

Анализ рынка ремонта и замены сердечных клапанов в Индии

Индия является самой быстрорастущей страной на рынке ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе, чему способствуют растущая осведомленность о транскатетерной имплантации аортального клапана (TAVR) и хирургических процедурах, быстрая урбанизация и развитие инфраструктуры здравоохранения. Расширение среднего класса, улучшение страхового покрытия и государственные инициативы по повышению доступности кардиологической помощи являются основными факторами роста. Больницы и специализированные кардиологические центры в крупных городах отмечают растущий приток пациентов для проведения малоинвазивных процедур. Доступность недорогих клапанных устройств и партнерские отношения с ведущими производителями устройств еще больше ускоряют их внедрение. Стремление к созданию «умных» больниц и передовых отделений интервенционной кардиологии также способствует росту рынка.

Анализ рынка ремонта и замены сердечных клапанов в Японии

Рынок ремонта и замены сердечных клапанов в Японии демонстрирует устойчивый рост благодаря старению населения страны, высоким расходам на здравоохранение и раннему внедрению инновационных технологий ремонта клапанов. Больницы и специализированные центры оснащены передовыми хирургическими средствами и оборудованием для проведения транскатетерной имплантации аортального клапана (TAVR), что позволяет проводить как стационарные, так и амбулаторные процедуры. Растущая осведомленность пациентов о малоинвазивных методах и лучших результатах процедур способствует их внедрению. Технологические достижения в конструкции клапанов в сочетании с развитой сетью опытных кардиологов повышают безопасность и эффективность процедур. Государственная поддержка кардиологических программ дополнительно способствует расширению рынка.

Анализ рынка ремонта и замены сердечных клапанов в Южной Корее

Рынок ремонта и замены сердечных клапанов в Южной Корее стабильно растет, чему способствуют увеличение распространенности клапанных заболеваний и сильный акцент на малоинвазивных процедурах. Специализированные кардиологические центры и больницы внедряют TAVR и передовые хирургические вмешательства. Государственные инициативы в области здравоохранения и улучшение страхового покрытия способствуют доступу к высококачественной кардиологической помощи. Информационные кампании для пациентов и развитая диагностическая инфраструктура стимулируют раннее вмешательство. Технологические инновации в конструкции клапанов и катетерных системах повышают безопасность и эффективность процедур. Интеграция программ кардиологической помощи с амбулаторным и последующим наблюдением ускоряет внедрение новых методов.

Доля рынка ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе в сфере ремонта и замены сердечных клапанов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Edwards Lifesciences Corporation (США)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- Peijia Medical Limited (Китай)

- Meril Life Sciences (Индия)

- SMT (Индия)

- JenaValve Technology (США)

- ValveXchange (США)

- Direct Flow Medical (США)

- Symetis (Швейцария)

- Бракко (Италия)

- Биомедицинский Брайль (Бразилия)

- Горе Медицинский (США)

- GE Healthcare (США)

- CryoLife, Inc. (США)

- LivaNova PLC (Великобритания)

- Компания Micro Interventional Devices, Inc. (США)

- Медицинский центр Сент-Джуд (США)

Какие последние тенденции наблюдаются на рынке ремонта и замены сердечных клапанов в Азиатско-Тихоокеанском регионе?

- В августе 2025 года кардиологи больницы Раджастхан (RHL) в Джайпуре провели первую в Индии электрохирургическую операцию по замене митрального клапана «клапан в клапане» у 74-летнего пациента, у которого ранее была неэффективна хирургическая замена клапана. Этот инновационный катетерный подход позволил избежать открытой операции на грудной клетке, что представляет собой значительный шаг вперед в сложных методах замены клапанов у пациентов высокого риска.

- В августе 2025 года Индия представила моторизованную систему для проведения транскатетерной имплантации аортального клапана (TAVR) (Vitaflow Liberty) — систему транскатетерной имплантации сердечного клапана нового поколения, разработанную для более точного проведения операции одним оператором. Первые успешные случаи стали технологической вехой в замене сердечных клапанов, свидетельствуя об улучшении результатов и расширении доступа к процедуре при сложных анатомических особенностях.

- В июне 2025 года кардиологический центр SDM Narayana в Дхарваде, Индия, сообщил об успешном проведении расширенной процедуры TAVR у пожилого пациента с тяжелым аортальным стенозом и ишемической болезнью сердца. Этот случай, включавший также чрескожную транслюминальную коронарную ангиопластику (PTCA), подчеркивает растущие клинические возможности по оказанию сложной малоинвазивной кардиологической помощи в регионах Индии.

- В мае 2025 года кардиологи в Нагпуре, Индия, успешно провели три процедуры транскатетерной замены аортального клапана (TAVR) за один день в одной операционной, продемонстрировав растущий местный опыт в малоинвазивной терапии клапанов сердца. Процедуры, проведенные с использованием устройства MyValve, отражают возросшую уверенность и внедрение TAVR в некрупных городах, что свидетельствует о более широкой доступности передовых методов лечения клапанов сердца по всей Индии.

- В феврале 2025 года в Чандигархе был представлен ряд нехирургических процедур TAVR, которые, как считается, вселяют новую надежду пожилым пациентам, ранее считавшимся слишком ослабленными для операций на открытом сердце. Эти малоинвазивные вмешательства позволяют ускорить выздоровление и расширить доступ к лечению в регионах с растущей распространенностью заболеваний аортального клапана.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.