Asia Pacific Departmental Pacs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.39 Billion

USD

5.52 Billion

2024

2032

USD

3.39 Billion

USD

5.52 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 5.52 Billion | |

| % | |

|

Сегментация рынка ведомственных PACS в Азиатско-Тихоокеанском регионе по типу продукта (традиционные PACS и специализированные PACS), компоненту (программное обеспечение, услуги и оборудование), применению (МРТ, компьютерная томография, цифровая рентгенография, ультразвук, ядерная визуализация, С-дуги и другие), уровню интеграции (интегрированные PACS и автономные PACS), конечным пользователям (больницы, радиологические сети/центры, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, сторонние администраторы и другие) — тенденции отрасли и прогноз до 2032 г.

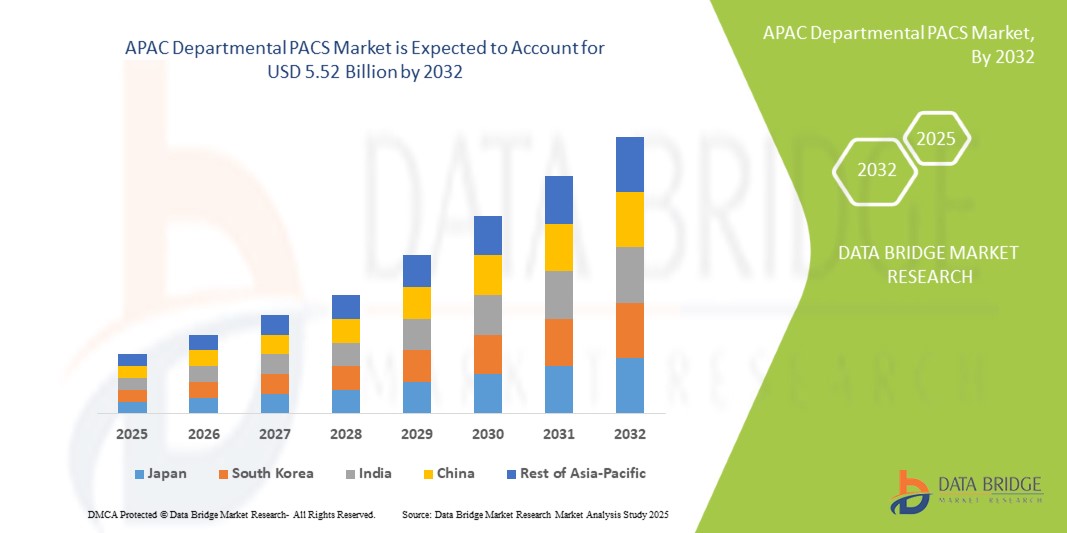

Размер рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

- Размер рынка PACS департамента Азиатско-Тихоокеанского региона был оценен в3,39 млрд долларов США в 2024 годуи, как ожидается, достигнет5,52 млрд долларов США к 2032 году, вСреднегодовой темп роста 6,30%в течение прогнозируемого периода

- Этот рост обусловлен такими факторами, как растущая цифровизация здравоохранения, рост распространенности хронических заболеваний, технологический прогресс, правительственные инициативы, улучшение инфраструктуры и внедрение в странах с развивающейся экономикой.

Анализ рынка PACS-систем департамента Азиатско-Тихоокеанского региона

- Рынок ведомственных PACS-систем постоянно расширяется, что обусловлено растущим внедрением передовых медицинских технологий в медицинских учреждениях. Больницы и диагностические центры все чаще интегрируют эти системы для улучшения рабочего процесса и улучшения ухода за пациентами

- Спрос на решения PACS для отделений также зависит от растущей потребности в эффективных системах хранения и поиска данных в медицинской визуализации. Эти системы обеспечивают централизованный доступ к изображениям пациентов, повышая точность диагностики и сокращая эксплуатационные расходы

- Ожидается, что Китай будет доминировать на рынке ведомственных PACS-систем Азиатско-Тихоокеанского региона благодаря своей развитой инфраструктуре здравоохранения, широкому внедрению технологий цифровой визуализации и сильному присутствию ведущих поставщиков PACS-систем.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке ведомственных PACS-систем Азиатско-Тихоокеанского региона в течение прогнозируемого периода благодаря быстрой цифровизации здравоохранения, росту инвестиций в медицинскую визуализацию и повышению спроса на эффективные диагностические решения.

- Ожидается, что сегмент специализированных PACS-систем будет доминировать на рынке с долей рынка в 28% в 2025 году благодаря своим специализированным функциональным возможностям для конкретных медицинских специальностей, повышению точности диагностики и эффективности рабочего процесса.

Область действия отчета и сегментация рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

|

Атрибуты |

Основные сведения о рынке PACS в департаменте Азиатско-Тихоокеанского региона |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

«Растущая интеграцияИскусственный интеллектв системы обработки изображений»

- ИИ производит революцию в отраслях, повышая эффективность, точность и функциональность систем визуализации.

- Например, DeepMind от Google разработала систему искусственного интеллекта, которая превосходит экспертов-людей в диагностике заболеваний глаз с помощью сканирования сетчатки.

- В здравоохранении алгоритмы ИИ анализируют медицинские изображения (рентгеновские снимки, МРТ, КТ, УЗИ) с высокой точностью.

- Например, программное обеспечение на основе искусственного интеллекта от Aidoc помогает рентгенологам быстро выявлять критические случаи при КТ-сканировании, сокращая время реагирования при оказании неотложной помощи.

- ИИ помогает выявлять такие состояния, как рак, сердечно-сосудистые заболевания и неврологические расстройства, раньше и точнее

- Например, модели глубокого обучения PathAI помогают патологам диагностировать раковые ткани с большей точностью, сокращая количество диагностических ошибок.

- ИИ может определять закономерности на изображениях, которые могут пропустить эксперты-люди, что позволяет ставить более быстрые и надежные диагнозы.

- Например, система искусственного интеллекта, разработанная компанией Enlitic, показала, что она может обнаруживать на рентгеновских снимках едва заметные переломы, которые рентгенологи часто упускают из виду.

- В сфере безопасности системы обработки изображений на основе искусственного интеллекта используются для распознавания лиц и наблюдения, чтобы контролировать действия и идентифицировать личности.

Динамика рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

Водитель

«Растущий спрос на раннее выявление заболеваний»

- Растущий спрос на раннее выявление заболеваний стимулирует рынок ведомственных PACS-систем в Азиатско-Тихоокеанском регионе

- Поставщики медицинских услуг уделяют особое внимание профилактической помощи, которая требует передовых технологий визуализации для раннего выявления заболеваний.

- Системы PACS обеспечивают эффективное хранение, извлечение и совместное использованиемедицинские изображения, что приводит к своевременной и точной диагностике

- Раннее выявление таких заболеваний, как рак, сердечно-сосудистые заболевания и неврологические расстройства, приводит к лучшим результатам лечения пациентов.

- Интеграция искусственного интеллекта и машинного обучения с PACS повышает точность диагностики и эффективность рабочего процесса, стимулируя рост рынка.

Например,

- Решение PACS на базе искусственного интеллекта от Aidoc помогает рентгенологам быстрее выявлять критические случаи при КТ-сканировании, повышая скорость диагностики в условиях неотложной помощи.

- Искусственный интеллект DeepMind от Google продемонстрировал способность превосходить экспертов-людей в диагностике заболеваний глаз с помощью сканирования сетчатки, что демонстрирует возможности интеграции ИИ в PACS для раннего выявления заболеваний.

Возможность

«Растущий спрос на облачные решения PACS»

- Растущий спрос на облачные решения PACS открывает значительные возможности на рынке ведомственных PACS в Азиатско-Тихоокеанском регионе.

- Организации здравоохранения все чаще стремятся сократить расходы на инфраструктуру и улучшить масштабируемость.

- Облачные PACS предлагают гибкость, меньшие первоначальные капиталовложения и упрощенное обслуживание по сравнению с традиционными локальными системами.

- Эти системы позволяют поставщикам медицинских услуг хранить и получать доступ к данным медицинских изображений удаленно, что особенно полезно в регионах с ограниченной физической инфраструктурой или для медицинских учреждений, работающих в нескольких местах.

- Масштабируемость облака помогает управлять растущим объемом данных медицинских изображений без необходимости постоянного обновления оборудования.

Например,

- Ambra Health предлагает облачные решения PACS, которые позволяют поставщикам медицинских услуг получать доступ к данным визуализации и обмениваться ими удаленно, сокращая затраты на инфраструктуру и повышая эксплуатационную гибкость.

- Everlight Radiology использует облачную систему PACS для предоставления отчетов по рентгенологии в режиме реального времени, что обеспечивает доступ к экспертным заключениям в недостаточно обслуживаемых регионах, улучшает уход за пациентами и эффективность диагностики.

Сдержанность/Вызов

«Высокие затраты, связанные с внедрением»

- Высокие затраты, связанные с внедрением систем управления медицинской визуализацией, таких как PACS, являются существенным сдерживающим фактором для рынка ведомственных PACS в Азиатско-Тихоокеанском регионе.

- Расходы включают в себя не только первоначальные инвестиции в оборудование и программное обеспечение, но и текущие расходы, связанные с обслуживанием системы, модернизацией и обучением персонала.

- Небольшие медицинские учреждения и учреждения в развивающихся регионах часто сталкиваются с бюджетными ограничениями, что затрудняет выделение средств на передовые решения в области визуализации.

- Финансовое бремя интеграции PACS с существующими информационными системами больницы, обеспечение безопасности данных и соблюдение правил здравоохранения еще больше увеличивают расходы.

- Эти экономические проблемы могут удерживать поставщиков медицинских услуг от внедрения технологии PACS, несмотря на ее преимущества в повышении точности диагностики и эффективности работы.

Например,

- Во многих сельских больницах Индии высокие затраты на внедрение систем PACS задержали внедрение этих технологий, ограничив доступ к передовым диагностическим инструментам.

- Исследование Всемирной организации здравоохранения (ВОЗ) показало, что небольшие клиники в Юго-Восточной Азии сталкиваются с расходами на создание и обслуживание систем PACS, что ограничивает их возможности по предоставлению высококачественных услуг визуализации.

Область применения рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

Рынок сегментирован по типу продукта, компоненту, применению, уровню интеграции, конечному пользователю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу продукта |

|

|

По компоненту |

|

|

По применению |

|

|

По уровню интеграции |

|

|

Конечным пользователем |

|

|

По каналу распространения |

|

По прогнозам, в 2025 году специализированные решения PACS будут доминировать на рынке с наибольшей долей в сегменте типов продукции.

Ожидается, что сегмент специализированных PACS будет доминировать на рынке ведомственных PACS в Азиатско-Тихоокеанском регионе с наибольшей долей в 28% в 2025 году. благодаря своим индивидуальным решениям, которые обслуживают конкретные медицинские специальности, такие как онкология, кардиология, ортопедия и офтальмология. Эти системы предназначены для обработки сложных данных визуализации, повышая точность диагностики и эффективность рабочего процесса.

Ожидается, что в прогнозируемый период наибольшая доля на рынке технологий будет приходиться на MRI.

Ожидается, что в 2025 году сегмент МРТ будет доминировать на рынке с наибольшей долей рынка от 30% до 35% из-за его критической роли в неинвазивной диагностике и его способности обеспечивать визуализацию мягких тканей с высоким разрешением. МРТ широко используется для диагностики неврологических расстройств, проблем с опорно-двигательным аппаратом, рака и других сложных состояний.

Региональный анализ рынка PACS-систем департамента Азиатско-Тихоокеанского региона

«Китай занимает самую большую долю на рынке ведомственных PACS-систем Азиатско-Тихоокеанского региона»

- Ожидается, что Китай будет занимать самую большую долю рынка благодаря своей надежной инфраструктуре здравоохранения и широкому внедрению передовых технологий визуализации.

- Значительные инвестиции страны в цифровизацию здравоохранения и расширение сети больниц способствуют ее лидирующей позиции на рынке PACS.

- Благодаря росту индустрии медицинских приборов Китай имеет все возможности сохранить свое доминирование в секторе PACS.

- Правительственные инициативы, поддерживающие цифровые инструменты здравоохранения, еще больше усиливают интеграцию систем PACS в медицинских учреждениях Китая.

«По прогнозам, Индия зарегистрирует самый высокий среднегодовой темп роста на рынке PACS департаментов Азиатско-Тихоокеанского региона»

- Индия ожидает самые высокие совокупные годовые темпы роста (CAGR) на рынке PACS в Азиатско-Тихоокеанском регионе, что обусловлено расширением сектора здравоохранения.

- Растущий спрос на передовые решения в области визуализации в быстроразвивающейся индустрии медицинских приборов и больниц Индии стимулирует быстрый рост рынка.

- Индийская отрасль здравоохранения является ключевым фактором, на долю которого приходится значительная доля всего медицинского сектора, что способствует внедрению PACS.

- Растущее число больниц и диагностических центров в Индии подчеркивает необходимость эффективных систем визуализации, ускоряя рост PACS в регионе.

Доля рынка PACS-систем департаментов Азиатско-Тихоокеанского региона

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация FUJIFILM(Япония)

- Mach 7 Technologies Limited (Австралия)

- Рейенс (Япония)

- SinoVision (Китай)

- TeleRAD Reporting Services Private Limited (Индия)

- Корпорация Canon Medical Systems(Япония)

- Коника Минолта, Инк.(Япония)

- INFINITT Здравоохранение(Южная Корея)

- Самсунг Медисон(Южная Корея)

Последние разработки на рынке ведомственных PACS-систем Азиатско-Тихоокеанского региона

- В январе 2024 года FUJIFILM Diosynth Biotechnologies (США) и SHL Medical (Швейцария) заключили стратегическое партнерство для удовлетворения растущего спроса на автоинъекционные препараты. Сотрудничество увеличит производственные мощности FUJIFILM в Дании, достигнув к началу 2025 года 30 миллионов единиц в год. Интегрируя платформу автоинъекторов Molly от SHL, партнерство нацелено на оптимизацию производственных процессов и снижение рисков в цепочке поставок. Это развитие принесет пользу фармацевтическим и биотехнологическим компаниям, сократив сроки выхода на рынок и улучшив доступ пациентов к препаратам для самоинъекции.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.