Asia Pacific Cardiopulmonary Bypass Accessory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.94 Billion

USD

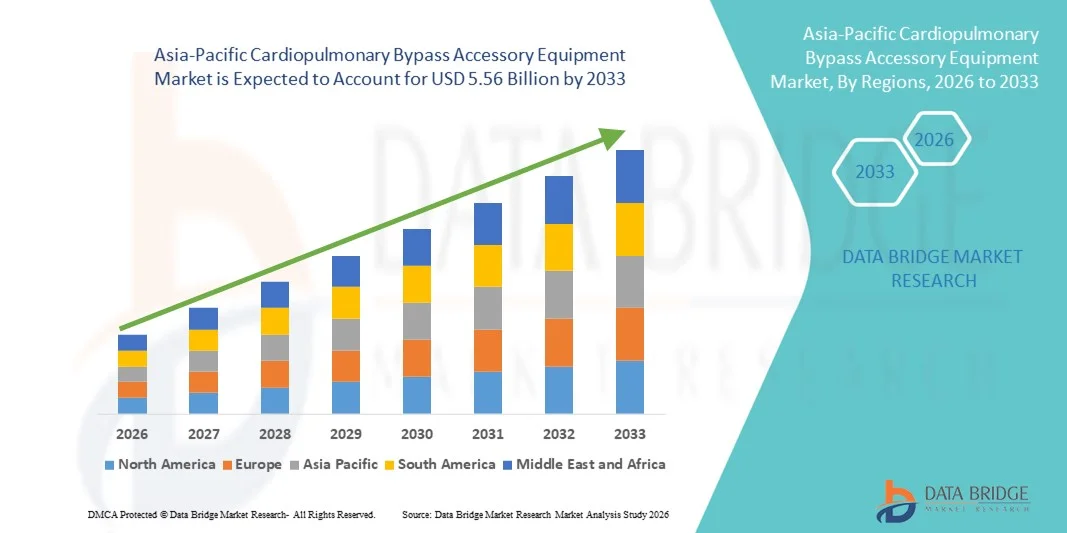

5.56 Billion

2025

2033

USD

2.94 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 5.56 Billion | |

| % | |

|

Сегментация рынка вспомогательного оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе по продуктам (оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, хомуты для венозных линий и аксессуары), типу управления (ручное, электрическое и батарейное управление), применению (кардиохирургия, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантация органов и другие), возрасту (взрослые, пожилые и дети), конечным пользователям (больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и розничные продажи) — тенденции и прогноз развития отрасли. 2033

Размер рынка оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

- Объем рынка вспомогательного оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 2,94 млрд долларов США и, как ожидается, достигнет 5,56 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,3% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом расходов на здравоохранение и быстрым технологическим прогрессом в области экстракорпоральных систем кровообращения и вспомогательных компонентов.

- Кроме того, растущий спрос на более безопасные и эффективные решения для искусственного кровообращения, а также улучшение доступности кардиологической помощи делают эти аксессуары неотъемлемыми элементами современной хирургической практики. Совокупность таких факторов, как государственные инициативы по модернизации медицинских учреждений и повышение осведомленности пациентов о передовых методах лечения сердечных заболеваний, ускоряет внедрение оборудования для искусственного кровообращения в регионе, значительно стимулируя рост отрасли.

Анализ рынка вспомогательных устройств для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

- Вспомогательное оборудование для кардиопульмонального шунтирования, включая оксигенаторы, канюли, комплекты трубок и насосы, становится все более важным компонентом современной кардиохирургии, обеспечивая безопасную и эффективную поддержку сердца и легких во время сложных процедур в больницах и специализированных кардиологических центрах благодаря своей точности, надежности и совместимости с передовыми хирургическими системами.

- Растущий спрос на эти аксессуары в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом числа операций на сердце и растущим вниманием к улучшению результатов хирургических вмешательств с помощью передовых технологий экстракорпорального кровообращения.

- Китай доминировал на рынке оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,8% в 2025 году. Это стало возможным благодаря быстрому расширению инфраструктуры кардиологической помощи, государственным инициативам в сфере здравоохранения и растущему внедрению передовых систем шунтирования в ведущих больницах, а также значительному увеличению числа кардиохирургических операций в крупных городах, что способствовало росту рынка.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению осведомленности пациентов и расширению объемов кардиохирургических операций как в государственных, так и в частных больницах.

- Сегмент оксигенаторов доминировал на рынке вспомогательного оборудования для кардиопульмонального шунтирования в регионе, занимая 42,3% рынка в 2025 году, благодаря своей важнейшей роли в газообмене во время операций шунтирования и совместимости с различными хирургическими установками.

Обзор отчета и сегментация рынка оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка вспомогательного оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

Технологические достижения и интеграция с малоинвазивной хирургией

- Значительной и быстро набирающей обороты тенденцией на рынке вспомогательного оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе является интеграция современных оксигенаторов, комплектов трубок и канюль с малоинвазивными и роботизированными кардиохирургическими операциями, что повышает эффективность, безопасность и результаты лечения пациентов.

- Например, новейшие модульные системы шунтирования обеспечивают бесшовную совместимость с роботизированными хирургическими платформами, позволяя хирургам выполнять сложные процедуры с повышенной точностью и сокращением времени операции.

- Встроенные в оборудование для шунтирования передовые датчики и устройства мониторинга позволяют в режиме реального времени отслеживать кровоток, давление и оксигенацию, обеспечивая более интеллектуальные оповещения во время операции. Например, некоторые модели оксигенаторов используют мониторинг на основе искусственного интеллекта для прогнозирования нарушений перфузии и повышения безопасности пациента.

- Интеграция устройств искусственного кровообращения с системами управления хирургическим процессом позволяет осуществлять централизованный мониторинг множества параметров, обеспечивая возможность одновременного отслеживания жизненно важных показателей пациента и работы аппарата всеми членами хирургической бригады.

- Тенденция к созданию более взаимосвязанных, интеллектуальных и специализированных решений для шунтирования коренным образом меняет клинические ожидания в отношении кардиохирургии. В связи с этим такие компании, как Medtronic и Terumo, разрабатывают модульное оборудование для шунтирования с поддержкой датчиков, совместимое с малоинвазивными кардиохирургическими вмешательствами.

- В государственных и частных больницах быстро растет спрос на вспомогательные устройства для шунтирования, обеспечивающие бесшовную интеграцию с передовыми хирургическими технологиями, поскольку кардиохирурги все чаще отдают приоритет эффективности, безопасности пациентов и точности результатов.

- Растущий интерес к гибридным операционным, сочетающим системы визуализации и современное оборудование для искусственного кровообращения, еще больше стимулирует спрос на интегрированные и универсальные принадлежности для кардиопульмонального шунтирования.

Динамика рынка оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

Водитель

Растущее бремя сердечно-сосудистых заболеваний и расширение числа кардиохирургических операций.

- Растущая распространенность сердечно-сосудистых заболеваний в странах Азиатско-Тихоокеанского региона в сочетании с увеличением числа кардиохирургических операций является существенным фактором, обуславливающим повышенный спрос на оборудование для искусственного кровообращения.

- Например, в марте 2025 года корпорация Terumo объявила о выпуске усовершенствованной системы оксигенатора для крупных кардиологических центров в Китае, призванной повысить эффективность и безопасность шунтирования во время сложных хирургических операций.

- По мере расширения услуг по лечению кардиологических заболеваний в больницах и повышения осведомленности пациентов, вспомогательные устройства для шунтирования с улучшенным мониторингом, одноразовые трубки и усовершенствованные оксигенаторы представляют собой убедительное усовершенствование по сравнению со старыми хирургическими установками.

- Кроме того, растущее число кардиологических центров и правительственные инициативы по расширению инфраструктуры здравоохранения делают современное оборудование для шунтирования необходимым для современных кардиохирургических операций.

- Улучшенная эргономика устройств, простота установки и совместимость с различными кардиохирургическими вмешательствами являются ключевыми факторами, способствующими внедрению принадлежностей для шунтирования как в государственных, так и в частных больницах. Тенденция к стандартизации одноразовых компонентов и модульным конструкциям дополнительно способствует росту рынка.

- Например, растущий объем кардиохирургических операций в городах первого и второго уровня в Индии побуждает больницы инвестировать в высокопроизводительное оборудование для шунтирования, чтобы улучшить результаты лечения пациентов.

- Расширение сотрудничества между производителями медицинского оборудования и больничными сетями в сфере обучения, обслуживания и технической поддержки еще больше ускоряет внедрение новых технологий в медицинских учреждениях Азиатско-Тихоокеанского региона.

Сдержанность/Вызов

Высокие затраты и препятствия, связанные с соблюдением нормативных требований.

- Высокая стоимость современных устройств для искусственного кровообращения в сочетании со строгими нормативными требованиями в странах Азиатско-Тихоокеанского региона представляет собой серьезную проблему для более широкого проникновения на рынок.

- Например, новые устройства должны соответствовать как национальным нормам безопасности медицинских изделий, так и международным стандартам безопасности, что может задерживать запуск и внедрение продукции в небольших больницах.

- Преодоление финансовых и нормативных препятствий за счет местного производства, оптовых закупок и соблюдения региональных протоколов сертификации имеет решающее значение для укрепления доверия со стороны больниц. Такие компании, как Medtronic и Getinge, делают акцент на соблюдении нормативных требований и сертификации качества, чтобы заверить медицинских работников в надежности продукции.

- Кроме того, ограниченное количество квалифицированного персонала для работы с современными системами шунтирования в некоторых регионах, а также кажущаяся сложность модульных конструкций могут препятствовать их внедрению в небольших медицинских учреждениях.

- Преодоление этих трудностей с помощью государственных программ поддержки, инициатив по обучению и стратегий оптимизации затрат будет иметь решающее значение для устойчивого роста рынка вспомогательного оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе.

- Например, некоторые больницы в Юго-Восточной Азии откладывают внедрение современного оборудования для шунтирования из-за бюджетных ограничений и сложных процедур согласования.

- Кроме того, необходимость соблюдения строгих протоколов стерилизации и одноразового использования расходных материалов для шунтирования увеличивает эксплуатационные расходы, что ограничивает их внедрение в небольших или испытывающих нехватку ресурсов больницах.

Обзор рынка оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, типу операций, применению, возрасту, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, зажимы для венозных линий и аксессуары. Сегмент оксигенаторов доминировал на рынке с наибольшей долей выручки в 42,3% в 2025 году, благодаря своей критически важной роли в газообмене во время операций с использованием аппарата искусственного кровообращения и совместимости с широким спектром хирургических установок. Больницы отдают приоритет оксигенаторам из-за их надежности, простоты интеграции с различными системами искусственного кровообращения и усовершенствования мембранных технологий, повышающих безопасность пациентов. Широкое применение в кардиохирургии как у взрослых, так и у детей также укрепляет рыночные позиции сегмента. Модульные оксигенаторы, позволяющие использовать одноразовые материалы, все чаще выбираются для контроля инфекций и повышения эффективности работы. Усовершенствованные оксигенаторы со встроенными датчиками обеспечивают мониторинг в режиме реального времени во время операции, повышая точность перфузии. Инновации в области низконапорных оксигенаторов для малоинвазивных хирургических вмешательств способствуют дальнейшему расширению их применения в больницах третьего уровня.

Ожидается, что сегмент насосов продемонстрирует самый быстрый рост со среднегодовым темпом 14,5% в период с 2026 по 2033 год, чему способствуют технологические достижения в области электрических и управляемых искусственным интеллектом перфузионных насосов. Эти насосы обеспечивают точный контроль кровотока во время хирургических операций, снижают вероятность человеческих ошибок и интегрируются с передовыми системами мониторинга. Растущий спрос на малоинвазивные и гибридные кардиологические процедуры также способствует внедрению насосов. Постоянные инновации в компактных и портативных конструкциях насосов повышают удобство их использования в больницах и кардиологических центрах. Например, некоторые больницы в Японии и Индии внедряют автоматизированные насосы для проведения большого количества операций с целью повышения эффективности. Повышение осведомленности об оптимизации рабочего процесса перфузиониста и снижении числа интраоперационных осложнений также стимулирует внедрение.

- В ходе операции

В зависимости от способа работы рынок сегментируется на устройства с ручным управлением, с электрическим приводом и с питанием от батарей. Сегмент устройств с электрическим приводом доминировал на рынке с долей 51,2% в 2025 году, что обусловлено широким внедрением в больницах автоматизированных систем для обеспечения точности и безопасности при сложных кардиохирургических операциях. Устройства с электрическим приводом снижают нагрузку на перфузионистов, позволяют интегрировать их с системами мониторинга и повышают стабильность скорости потока и уровня оксигенации. Больницы предпочитают эти системы для крупномасштабных кардиохирургических операций и хирургических центров с большим объемом операций благодаря их надежности. Они особенно популярны при кардиохирургических операциях у взрослых и пожилых пациентов, где точный контроль имеет решающее значение. Усовершенствованные насосы и мониторы с электрическим приводом также позволяют регистрировать данные в режиме реального времени для послеоперационного анализа. Постоянное техническое обслуживание и калибровка, предоставляемые производителями, усиливают предпочтение больниц к устройствам с электрическим приводом.

Ожидается, что сегмент устройств с батарейным питанием продемонстрирует самый быстрый рост со среднегодовым темпом роста в 15,2% в период с 2026 по 2033 год, чему будет способствовать спрос в амбулаторных хирургических центрах, отделениях неотложной кардиологической помощи и отдаленных больницах, где электроснабжение может быть ограничено. Портативные насосы, оксигенаторы и мониторы с батарейным питанием обеспечивают гибкость и непрерывность оказания медицинской помощи. Повышение эффективности и надежности батарей позволяет использовать их в условиях транспортировки и в небольших медицинских учреждениях. Больницы с гибридными операционными и мобильными кардиологическими отделениями все чаще полагаются на устройства с батарейным питанием. Интеграция с компактными системами мониторинга также способствует их внедрению в отделениях интенсивной терапии и педиатрической кардиологии. Растущее внимание к бесперебойному уходу за пациентами во время перепадов напряжения еще больше стимулирует этот сегмент.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиохирургию, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантацию органов и другие. Сегмент кардиохирургии доминировал на рынке с долей выручки в 47,5% в 2025 году, чему способствовало увеличение числа кардиологических операций в странах Азиатско-Тихоокеанского региона, таких как Китай, Индия и Япония. Больницы и кардиологические центры отдают приоритет высококачественным вспомогательным средствам для шунтирования при операциях у взрослых, детей и пожилых людей. Рост распространенности сердечно-сосудистых заболеваний и государственные инициативы по расширению инфраструктуры кардиологической помощи способствуют доминированию. Широкое внедрение оксигенаторов, насосов и канюль в крупных кардиологических центрах еще больше укрепляет лидерство на рынке. Больницы получают выгоду от модульных систем шунтирования, которые повышают эффективность хирургических операций и снижают послеоперационные осложнения. Ориентация на снижение хирургических рисков и улучшение результатов лечения пациентов стимулирует дальнейшие инвестиции в этот сегмент.

Ожидается, что сегмент лечения острой дыхательной недостаточности продемонстрирует самый быстрый рост со среднегодовым темпом 16,1% в период с 2026 по 2033 год, чему способствует растущий спрос на аппараты ЭКМО и устройства оксигенации в отделениях интенсивной терапии в Азиатско-Тихоокеанском регионе. Повышение осведомленности о респираторной терапии и увеличение распространенности заболеваний легких стимулируют внедрение этих технологий. Расширение сети третичных больниц в городских и полугородских районах также способствует росту. Интеграция ЭКМО с современными устройствами мониторинга повышает точность ведения пациентов. Некоторые больницы внедряют портативные системы ЭКМО для оказания неотложной респираторной помощи, что способствует их распространению. Рост государственных и частных инвестиций больниц в технологии респираторной поддержки также способствует быстрому росту этого сегмента.

- По возрасту

По возрасту рынок сегментирован на взрослый, гериатрический и педиатрический. Взрослый сегмент доминировал на рынке с долей выручки в 54,7% в 2025 году, что обусловлено более высокой частотой сердечно-сосудистых заболеваний у взрослых и большим количеством операций на сердце, проводимых в больницах Азиатско-Тихоокеанского региона. Больницы инвестируют в современное оборудование для шунтирования, чтобы справляться со сложными случаями кардиологических заболеваний у взрослых. Предпочтение отдается оксигенаторам и насосам, разработанным специально для взрослых, благодаря их производительности и совместимости со стандартными протоколами перфузии. Высокий уровень внедрения в крупных городских больницах и частных кардиологических центрах поддерживает доминирование. Современные средства мониторинга для взрослых дополнительно повышают безопасность перфузии. Интеграция оборудования для шунтирования у взрослых с гибридными операционными повышает эффективность хирургических операций и результаты лечения пациентов.

Ожидается, что педиатрический сегмент продемонстрирует самый быстрый рост со среднегодовым темпом роста в 15,8% в период с 2026 по 2033 год, чему способствуют повышение осведомленности о методах лечения врожденных пороков сердца, увеличение числа кардиохирургических операций у новорожденных и детей, а также миниатюризация оксигенаторов, канюль и насосов. Специализированные педиатрические системы шунтирования снижают травматичность и повышают безопасность. Их внедрение растет в детских больницах и специализированных кардиологических центрах. Технологические достижения позволяют улучшить контроль перфузии у пациентов меньшего размера. Модульные педиатрические системы улучшают рабочий процесс хирургических бригад. Программы обучения педиатрических перфузионистов дополнительно способствуют их внедрению в Азиатско-Тихоокеанском регионе.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 59,4% в 2025 году, что обусловлено большим объемом кардиохирургических операций и хорошо оснащенной хирургической инфраструктурой в больницах третьего уровня. Больницы инвестируют в полные комплекты оборудования для шунтирования, включая оксигенаторы, насосы, мониторы и одноразовые принадлежности. Высокая пропускная способность пациентов и современные операционные залы способствуют доминированию. Больницы получают выгоду от прямой поддержки производителей в вопросах технического обслуживания и обучения. В этом сегменте также наблюдается активное внедрение оборудования для лечения взрослых, детей и пожилых людей с сердечно-сосудистыми заболеваниями. Устоявшиеся процессы закупок и сертификаты качества укрепляют предпочтение больниц.

Ожидается, что сегмент кардиологических центров продемонстрирует самый быстрый рост со среднегодовым темпом роста в 16,3% в период с 2026 по 2033 год, чему будет способствовать развитие специализированных кардиологических центров в городских районах Азиатско-Тихоокеанского региона. Эти центры все чаще внедряют модульное оборудование для шунтирования с датчиками для проведения точных кардиохирургических операций. Расширение сети частных кардиологических центров и сотрудничество с производителями оборудования в области обучения и сервисной поддержки стимулируют внедрение. Центры ориентируются на оптимизацию результатов лечения пациентов и проведение большого количества операций. Интеграция с малоинвазивными и гибридными хирургическими системами дополнительно способствует росту. Рост инвестиций в инфраструктуру частных кардиологических центров также стимулирует расширение рынка.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки, закупки у сторонних дистрибьюторов и розничные продажи. Сегмент прямых закупок доминировал на рынке с долей выручки в 63,2% в 2025 году, благодаря тому, что крупные больницы и государственные учреждения закупают оборудование напрямую у производителей, ценя качество, сервисное обслуживание и оптовые скидки. Прямые закупки гарантируют соответствие техническим требованиям и долгосрочные сервисные контракты. Больницы, проводящие большое количество операций, предпочитают прямые закупки из-за надежности. Центры третичного уровня внедряют интегрированные решения по шунтированию через тендеры. Налаженные отношения с производителями облегчают обучение и техническое обслуживание. Крупные заказы снижают себестоимость единицы продукции и обеспечивают своевременную доставку для критически важных операций.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост со среднегодовым темпом роста в 15,9% в период с 2026 по 2033 год, чему способствует растущее проникновение в города второго и третьего уровня, небольшие больницы и амбулаторные хирургические центры. Дистрибьюторы обеспечивают более быструю доставку, гибкие варианты оплаты и решения от нескольких брендов. Небольшие больницы получают выгоду от местной сервисной поддержки и удобства. Внедрение растет в больницах с ограниченной инфраструктурой закупок. Дистрибьюторы также предлагают комплексные решения, включающие расходные материалы и одноразовые изделия. Растущая сеть дистрибьюторов в Азиатско-Тихоокеанском регионе способствует более широкой доступности передовых технологий шунтирования.

Региональный анализ рынка вспомогательных устройств для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 35,8% в 2025 году. Это стало возможным благодаря быстрому расширению инфраструктуры кардиологической помощи, государственным инициативам в сфере здравоохранения и растущему внедрению передовых систем шунтирования в ведущих больницах, а также значительному увеличению числа кардиохирургических операций в крупных городах, что способствовало росту рынка.

- В больницах и кардиологических центрах Китая большое внимание уделяется безопасности пациентов, надежности и интеграции модульных устройств для шунтирования, таких как оксигенаторы, насосы и канюли, что приводит к высокому спросу на высококачественное оборудование с датчиками.

- Широкое распространение этих устройств дополнительно поддерживается государственными инициативами в области здравоохранения, растущей осведомленностью пациентов о сердечно-сосудистых заболеваниях и инвестициями в современные хирургические отделения, что делает вспомогательные средства для искусственного кровообращения необходимыми инструментами как в государственных, так и в частных больницах.

Анализ рынка вспомогательных устройств для аппарата искусственного кровообращения в Китае

Китайский рынок оборудования для искусственного кровообращения занял наибольшую долю выручки в 2025 году, составив 35,8%, чему способствовало быстрое расширение инфраструктуры кардиологической помощи и увеличение количества кардиохирургических операций. Больницы и кардиологические центры отдают приоритет современным оксигенаторам, насосам и канюлям для повышения безопасности пациентов и эффективности процедур. Растущая осведомленность о сердечно-сосудистых заболеваниях в сочетании с государственными инициативами в области здравоохранения еще больше стимулирует внедрение таких устройств. Интеграция модульного и оснащенного датчиками оборудования для искусственного кровообращения в хирургические процессы становится стандартом в ведущих больницах. Кроме того, растущие инвестиции в специализированные медицинские учреждения и крупные кардиологические центры поддерживают устойчивый рост рынка как во взрослом, так и в детском сегментах.

Анализ рынка оборудования для кардиопульмонального шунтирования в Японии

Японский рынок набирает обороты благодаря развитой инфраструктуре кардиологической помощи, сильной базе опытных кардиохирургов и растущему спросу на малоинвазивные операции. Больницы внедряют оксигенаторы с датчиками, автоматизированные насосы и мониторинговые устройства для оптимизации перфузии и снижения хирургических рисков. Интеграция с гибридными операционными и передовыми системами визуализации повышает точность хирургических вмешательств. Высокий уровень внимания Японии к безопасности пациентов и технологическим инновациям способствует их постоянному внедрению. Кроме того, растущее число пожилых людей увеличивает спрос на надежное оборудование для шунтирования при сложных кардиологических процедурах. Поддержка со стороны регулирующих органов страны и хорошо развитая сеть больниц еще больше укрепляют рыночный рост.

Анализ рынка оборудования для кардиопульмонального шунтирования в Индии

В 2025 году индийский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе после Китая, чему способствовали быстрая урбанизация, рост объемов кардиохирургических операций и развитие инфраструктуры здравоохранения. Больницы и кардиологические центры все чаще внедряют модульные и портативные системы искусственного кровообращения для взрослых, детей и пожилых пациентов. Государственные инициативы в области кардиологической помощи, наряду с ростом частных кардиологических центров, ускоряют внедрение. Программы обучения перфузионистов и сотрудничество с производителями оборудования способствуют правильному использованию современных устройств искусственного кровообращения. Повышение осведомленности о врожденных и приобретенных заболеваниях сердца в сочетании с доступными решениями от отечественных производителей способствует общему проникновению на индийский рынок.

Анализ рынка оборудования для кардиопульмонального шунтирования в Южной Корее

Рынок Южной Кореи расширяется благодаря росту объемов кардиохирургических операций и увеличению инвестиций в больничную инфраструктуру для оказания высококвалифицированной хирургической помощи. Больницы внедряют модульные оксигенаторы, насосы и аппараты ЭКМО для повышения эффективности операций и улучшения результатов лечения пациентов. Рост обусловлен акцентом на высококачественное лечение пациентов, интеграцией систем мониторинга и спросом на малоинвазивные процедуры. Государственные инициативы по развитию инфраструктуры кардиологической помощи еще больше способствуют внедрению новых технологий. Кроме того, акцент Южной Кореи на исследованиях, инновациях и передовых медицинских технологиях способствует более быстрому внедрению систем искусственного кровообращения с использованием датчиков и автоматизированных систем.

Доля рынка вспомогательных устройств для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе рынок оборудования для искусственного кровообращения в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Getinge AB (Швеция)

- LivaNova PLC (Великобритания)

- Корпорация Терумо (Япония)

- Edwards Lifesciences Corporation (США)

- EUROSETS Srl (Италия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- SCHNELL Medical Corp. (Швейцария)

- Корпорация NIPRO (Япония)

- XENIOS AG (Германия)

- Teleflex Incorporated (США)

- APC Cardiovascular Ltd (Великобритания)

- Braile Biomedica Ltda (Бразилия)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- B. Braun SE (Германия)

- MC3 Кардиопульмональный (США)

- Компания MicroPort Scientific Corporation (Китай)

- Сердечно-сосудистый скачок (США)

- БД (США)

Какие последние тенденции наблюдаются на рынке оборудования для кардиопульмонального шунтирования в Азиатско-Тихоокеанском регионе?

- В июле 2025 года система VitalFlow ECMO компании Medtronic получила европейскую маркировку CE, что свидетельствует о более широком одобрении регулирующих органов и расширении глобальной доступности технологии; хотя это одобрение не распространяется исключительно на Азиатско-Тихоокеанский регион, маркировка CE часто предшествует и способствует расширению внедрения и распространения на рынках здравоохранения Азиатско-Тихоокеанского региона.

- В сентябре 2024 года компания Medtronic выпустила VitalFlow™ — новую систему экстракорпоральной мембранной оксигенации (ЭКМО), предназначенную для обеспечения связи между уходом у постели больного и внутрибольничной транспортировкой, предлагая упрощенное, настраиваемое решение «одной системы» для критически важной сердечно-легочной поддержки. Эта разработка расширяет возможности ЭКМО, которые имеют центральное значение для использования вспомогательных средств искусственного кровообращения и оказания экстренной сердечно-легочной поддержки.

- В августе 2023 года компания LivaNova представила встроенный монитор крови Essenz, получивший разрешение FDA США по процедуре 510(k) и одобрение CE Mark, что расширяет возможности интраоперационного мониторинга и является критически важным элементом во время операций с использованием аппарата искусственного кровообращения и связанных с ними процедур.

- В марте 2023 года компания LivaNova PLC получила разрешение FDA США по процедуре 510(k) на свой аппарат искусственного кровообращения Essenz Heart-Lung Machine, предназначенный для повышения эффективности рабочего процесса и обеспечения индивидуальной перфузии во время операций по шунтированию. Разрешение FDA и планы глобального внедрения влияют на внедрение и клиническую уверенность в кардиоторакальных центрах Азиатско-Тихоокеанского региона.

- В марте 2023 года многочисленные отраслевые новостные издания сообщили о том, что компания LivaNova получила одобрение FDA на свою перфузионную систему Essenz — интегрированный аппарат искусственного кровообращения и монитор, — подчеркнув ее потенциальное влияние на перфузионную помощь на основе данных во время операций с использованием аппарата искусственного кровообращения. Это событие подчеркивает клинический прогресс в основных технологиях поддержки аппарата искусственного кровообращения, актуальных для хирургических программ в Азиатско-Тихоокеанском регионе.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.