Растущие правительственные инициативы и финансирование программ по разработке лекарств и связанных с ними исследований также способствуют росту рынка. Основные игроки рынка сосредоточены на различных запусках и одобрениях услуг в этот критический период. Кроме того, возросшее развитие методов визуализации для диагностических целей остеонекроза также стимулирует рост рынка в прогнозируемый период.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market

По данным исследования рынка Data Bridge, ожидается, что рынок остеонекроза будет расти среднегодовыми темпами на 5,9% в период с 2023 по 2030 год и достигнет 843 039,67 тыс. долларов США к 2030 году. Ожидается, что в 2023 году сегмент заболеваний, связанных с остеонекрозом, будет доминировать на рынке из-за увеличения числа дорожно-транспортных происшествий, приводящих к травматическим повреждениям, вызывающим остеонекроз в США.

Основные выводы исследования

Рост потребления стероидов и родственных им препаратов

Потребление стероидов и родственных препаратов возросло и стало существенным фактором для рынка остеонекроза в США. Остеонекроз, также известный как аваскулярный некроз, — это состояние, характеризующееся гибелью костной ткани из-за снижения кровоснабжения. Стероиды, такие как кортикостероиды, широко назначаются при различных заболеваниях и были определены как значительный фактор риска остеонекроза. Растущее потребление стероидов и родственных препаратов в США имеет последствия для распространенности, диагностики и лечения остеонекроза. Стероиды, используемые в течение длительного времени или в высоких дозах, могут нарушить баланс метаболизма костей и ухудшить приток крови к костной ткани.

Таким образом, растущее потребление стероидов и связанных с ними препаратов является существенным фактором для рынка лечения остеонекроза в США.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в тыс., объемы в единицах, цены в долларах США

|

Охваченные сегменты

|

Тип заболевания (травматическое, нетравматическое и идиопатическое), тип (диагностика и лечение), стадии (стадия 1, стадия 2, стадия 3 и стадия 4), местоположение (остеонекроз тазобедренного сустава/головки бедренной кости, остеонекроз колена, остеонекроз плеча, остеонекроз таранной кости, остеонекроз полулунной кости, остеонекроз ладьевидной кости и другие), тип препарата (фирменный и дженерик), рецепт (безрецептурные препараты и рецептурные препараты), пол (мужской и женский), возраст (детский, взрослый и гериатрический), конечный пользователь (больницы, специализированные клиники, ортопедические клиники, амбулаторные центры и другие), канал сбыта (прямые торги и розничные продажи)

|

Страна покрытия

|

ВШЬ

|

Охваченные участники рынка

|

Sciegen Pharmaceuticals (США), Almatica Pharma (США), Dr. Reddy's Laboratories Ltd. (Индия), Bayer AG (Германия), Pfizer Inc. (США), Haleon Group of Companies (Великобритания), Zimmer Biomet (США), Stryker (США), Teva Pharmaceuticals USA, Inc. (дочерняя компания Teva Pharmaceutical Industries Ltd.) (США) и Arthrex, Inc. (США) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок остеонекроза в США подразделяется на десять основных сегментов, таких как тип заболевания, стадия, местоположение, тип препарата, рецепт, пол, возраст, конечный пользователь и канал сбыта.

- По типу заболевания рынок сегментируется на травматический, нетравматический и идиопатический.

Ожидается, что в 2023 году сегмент травматических заболеваний будет доминировать на рынке остеонекроза в США.

Ожидается, что в 2023 году сегмент травматологии будет доминировать на рынке с долей рынка 60,93% из-за увеличения числа дорожно-транспортных происшествий, приводящих к травматическим повреждениям, вызывающим остеонекроз.

- По типу рынок сегментирован на диагностику и лечение. Ожидается, что в 2023 году сегмент лечения будет доминировать на рынке с долей рынка 77,30%.

- На основе стадий рынок сегментируется на стадию 1, стадию 2, стадию 3 и стадию 4. Ожидается, что в 2023 году сегмент стадии 2 будет доминировать на рынке с долей рынка 44,66%.

- По местоположению рынок сегментирован на остеонекроз тазобедренного сустава/головки бедренной кости, остеонекроз колена, остеонекроз плеча, остеонекроз таранной кости, остеонекроз полулунной кости, остеонекроз ладьевидной кости и др. Ожидается, что в 2023 году сегмент остеонекроза тазобедренного сустава/головки бедренной кости будет доминировать на рынке с долей рынка 60,83%.

- На основе типа препарата рынок сегментируется на брендовые и дженерики. Ожидается, что в 2023 году брендовый сегмент будет доминировать на рынке с долей рынка 58,84%.

- На основе рецепта рынок сегментируется на безрецептурные препараты и рецептурные препараты. Ожидается, что в 2023 году сегмент рецептурных препаратов будет доминировать на рынке с долей рынка 74,69%.

- По половому признаку рынок сегментируется на мужской и женский.

Ожидается, что в 2023 году на рынке остеонекроза в США будет доминировать мужской сегмент.

Ожидается, что в 2023 году на рынке будет доминировать мужской сегмент с долей рынка 74,69% из-за роста числа травматологических повреждений среди мужчин.

- По возрасту рынок сегментирован на детский, взрослый и гериатрический. Ожидается, что в 2023 году сегмент взрослых будет доминировать на рынке с долей рынка 69,32%.

- На основе конечного пользователя рынок сегментируется на больницы, специализированные клиники, ортопедические клиники, амбулаторные центры и др. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке с долей рынка 52,58%.

- На основе канала дистрибуции рынок сегментирован на прямой тендер и розничные продажи. Ожидается, что в 2023 году сегмент розничных продаж будет доминировать на рынке с долей рынка 63,72%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве игроков на рынке остеонекроза в США: Sciegen Pharmaceuticals (США), Almatica Pharma (США), Dr. Reddy's Laboratories Ltd. (Индия), Bayer AG (Германия), Pfizer Inc. (США), Haleon Group of Companies (Великобритания), Zimmer Biomet (США), Stryker (США), Teva Pharmaceuticals USA, Inc. (дочерняя компания Teva Pharmaceutical Industries Ltd.) (США) и Arthrex, Inc. (США) среди прочих.

Развитие рынка

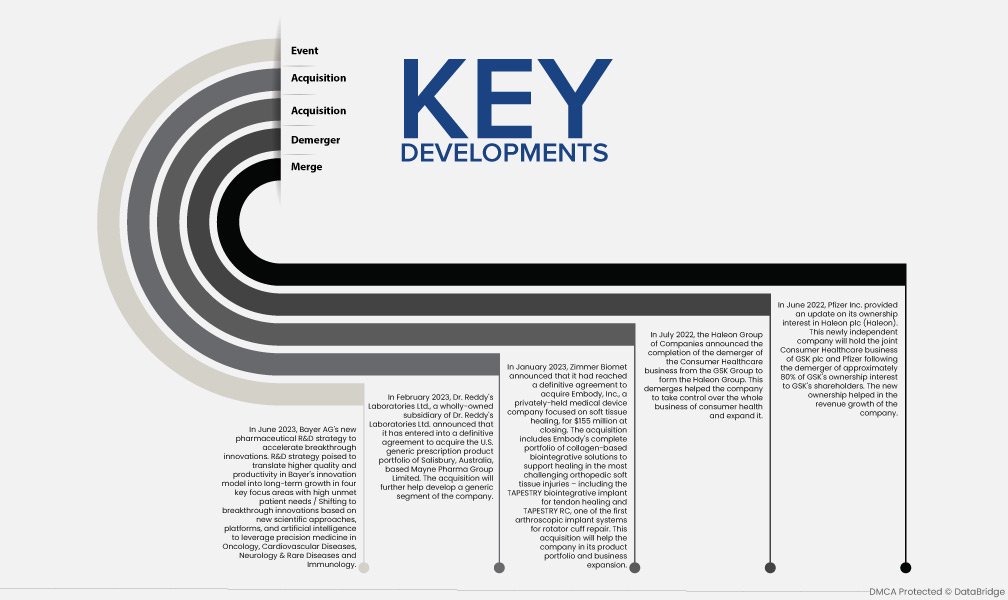

- В июне 2023 года новая фармацевтическая стратегия НИОКР Bayer AG по ускорению прорывных инноваций. Стратегия НИОКР нацелена на то, чтобы перевести более высокое качество и производительность в инновационной модели Bayer в долгосрочный рост в четырех ключевых областях с высокими неудовлетворенными потребностями пациентов. Переход к прорывным инновациям на основе новых научных подходов, платформ и искусственного интеллекта для использования точной медицины в онкологии, сердечно-сосудистых заболеваниях, неврологии и редких заболеваниях, а также иммунологии.

- В феврале 2023 года Dr. Reddy's Laboratories Ltd., дочерняя компания Dr. Reddy's Laboratories Ltd., полностью принадлежащая Dr. Reddy's Laboratories Ltd., объявила о заключении окончательного соглашения о приобретении портфеля рецептурных дженериков в США компании Mayne Pharma Group Limited, базирующейся в Солсбери, Австралия. Приобретение будет способствовать дальнейшему развитию сегмента дженериков компании.

- В январе 2023 года компания Zimmer Biomet объявила о достижении окончательного соглашения о приобретении Embody, Inc., частной компании по производству медицинских приборов, специализирующейся на заживлении мягких тканей, за 155 миллионов долларов на момент закрытия сделки. Приобретение включает в себя полный портфель биоинтегративных решений Embody на основе коллагена для поддержки заживления самых сложных ортопедических повреждений мягких тканей, включая биоинтегративный имплантат TAPESTRY для заживления сухожилий и TAPESTRY RC, одну из первых артроскопических систем имплантатов для восстановления вращательной манжеты плеча. Это приобретение поможет компании в расширении ее продуктового портфеля и бизнеса.

- В июле 2022 года группа компаний Haleon объявила о завершении отделения бизнеса Consumer Healthcare от GSK Group с целью создания Haleon Group. Эти отделения помогли компании взять под контроль весь бизнес Consumer Healthcare и расширить его.

- В июне 2022 года Pfizer Inc. предоставила обновленную информацию о своей доле владения в Haleon plc (Haleon). Эта новая независимая компания будет владеть совместным бизнесом Consumer Healthcare GSK plc и Pfizer после разделения примерно 80% доли владения GSK акционерам GSK. Новое владение способствовало росту выручки компании.

Более подробную информацию об отчете о рынке остеонекроза в США можно получить здесь – https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market